マイカーローン・自動車ローン検索

お住まいの地域からマイカーローン・自動車ローンを探そう!

マイカーローン・自動車ローン 人気ランキング

-

1位

損保ジャパン ジャパンダ・ネットマイカーローン(固定金利)

金利(実質年率)2.35%〜4.7%

-

2位

三菱UFJ銀行 ネットDEマイカーローン

金利(実質年率)2.125%〜3.25%

-

3位

横浜銀行マイカーローン

金利(実質年率)0.9%〜3.3%

人気の特徴からマイカーローン・自動車ローンを探す

金利の低い順でマイカーローン・自動車ローンを見る

※最高金利の低い順| 商品名 |

三菱UFJ銀行 ネットDEマイカーローン

|

横浜銀行マイカーローン

|

ちばぎんマイカーローン

ちばぎんマイカーローン

|

福岡銀行 ニューオートローンDX

福岡銀行 ニューオートローンDX

|

りそなマイカーローン(埼玉りそな銀行)

りそなマイカーローン(埼玉りそな銀行)

|

十六銀行 じゅうろくマイカーローン

十六銀行 じゅうろくマイカーローン

|

損保ジャパン ジャパンダ・ネットマイカーローン(固定金利)

|

|---|---|---|---|---|---|---|---|

| 最高金利(実質年率) | 3.25% | 3.3% | 3.4% | 4.2% | 4.45% | 4.625% | 4.7% |

| 最低金利(実質年率) | 2.125% | 0.9% | 1.15% | 2.0% | 1.55% | 2.425% | 2.35% |

キャンペーン実施中のマイカーローン・自動車ローン一覧

-

福岡銀行 ニューオートローンDX

特別金利キャンペーン

マイカーローン・自動車ローン 返済額シミュレーション

マイカーローン・自動車ローン 商品一覧

都市銀行・ネット銀行

-

イオン銀行 イオンアシストプラン(自動車ローン) イオン銀行

イオン銀行 イオンアシストプラン(自動車ローン) イオン銀行 -

ドコモSMTBネット銀行 自動車ローン ドコモSMTBネット銀行

ドコモSMTBネット銀行 自動車ローン ドコモSMTBネット銀行 -

三井住友銀行 マイカーローン 三井住友銀行

三井住友銀行 マイカーローン 三井住友銀行 -

三菱UFJ銀行 ネットDEマイカーローン 三菱UFJ銀行

三菱UFJ銀行 ネットDEマイカーローン 三菱UFJ銀行 -

りそな銀行 りそなマイカーローン りそな銀行

りそな銀行 りそなマイカーローン りそな銀行

地方銀行

-

あいち銀行 エコカーローン あいち銀行

あいち銀行 エコカーローン あいち銀行 -

あいち銀行 マイカーローン あいち銀行

-

青森みちのく銀行 青森みちのくマイカーローン 青森みちのく銀行

青森みちのく銀行 青森みちのくマイカーローン 青森みちのく銀行 -

秋田銀行 〈あきぎん〉マイカーローン 秋田銀行

秋田銀行 〈あきぎん〉マイカーローン 秋田銀行 -

-

-

池田泉州銀行 マイカーローン 池田泉州銀行

池田泉州銀行 マイカーローン 池田泉州銀行 -

伊予銀行 マイカーローン 伊予銀行

伊予銀行 マイカーローン 伊予銀行 -

大垣共立銀行 ライフプラン「マイカーローン」 大垣共立銀行

大垣共立銀行 ライフプラン「マイカーローン」 大垣共立銀行 -

香川銀行 香川マイカーローン 香川銀行

香川銀行 香川マイカーローン 香川銀行 -

鹿児島銀行 かぎんマイカーローン 鹿児島銀行

鹿児島銀行 かぎんマイカーローン 鹿児島銀行 -

神奈川銀行 新オートローン 神奈川銀行

神奈川銀行 新オートローン 神奈川銀行 -

関西みらいマイカーローン 関西みらい銀行

関西みらいマイカーローン 関西みらい銀行 -

紀陽銀行 目的ローンプラス 紀陽銀行

紀陽銀行 目的ローンプラス 紀陽銀行 -

京都銀行 京銀マイカーローン 京都銀行

京都銀行 京銀マイカーローン 京都銀行 -

きらぼし銀行 Web完結型 マイカーローン きらぼし銀行

きらぼし銀行 Web完結型 マイカーローン きらぼし銀行 -

-

群馬銀行マイカーローン 群馬銀行

群馬銀行マイカーローン 群馬銀行 -

京葉銀行マイカーローン 京葉銀行

京葉銀行マイカーローン 京葉銀行 -

西京銀行 さいきょうマイカーローン 西京銀行

西京銀行 さいきょうマイカーローン 西京銀行 -

りそなマイカーローン(埼玉りそな銀行) 埼玉りそな銀行

りそなマイカーローン(埼玉りそな銀行) 埼玉りそな銀行 -

山陰合同銀行 ごうぎんマイカーローン 山陰合同銀行

山陰合同銀行 ごうぎんマイカーローン 山陰合同銀行 -

三十三銀行 マイカーローン(ロードサービス付) 三十三銀行

三十三銀行 マイカーローン(ロードサービス付) 三十三銀行 -

-

四国銀行 マイカーローン 四国銀行

四国銀行 マイカーローン 四国銀行 -

しずぎんマイカーローン 静岡銀行

しずぎんマイカーローン 静岡銀行 -

静岡中央銀行 しずちゅうCSオートローン 静岡中央銀行

静岡中央銀行 しずちゅうCSオートローン 静岡中央銀行 -

七十七銀行 77マイカーローン(WEB契約) 七十七銀行

七十七銀行 77マイカーローン(WEB契約) 七十七銀行 -

十八親和銀行 マイカーローン(ニューオートローンDX) 十八親和銀行

十八親和銀行 マイカーローン(ニューオートローンDX) 十八親和銀行 -

十六銀行 じゅうろくマイカーローン 十六銀行

十六銀行 じゅうろくマイカーローン 十六銀行 -

常陽マイカーローン 常陽銀行

常陽マイカーローン 常陽銀行 -

仙台銀行 マイカーローン 仙台銀行

仙台銀行 マイカーローン 仙台銀行 -

大光銀行 たいこうマイカーローン 大光銀行

大光銀行 たいこうマイカーローン 大光銀行 -

第四北越銀行 マイカーローン 第四北越銀行

第四北越銀行 マイカーローン 第四北越銀行 -

-

ちばぎんマイカーローン 千葉銀行

ちばぎんマイカーローン 千葉銀行 -

中国銀行 ちゅうぎんマイカーローン 中国銀行

中国銀行 ちゅうぎんマイカーローン 中国銀行 -

筑波銀行 つくばマイカーローン 筑波銀行

筑波銀行 つくばマイカーローン 筑波銀行 -

東邦銀行 東邦・オートローン 東邦銀行

東邦銀行 東邦・オートローン 東邦銀行 -

東北銀行 とうぎんマイカーローン 東北銀行

東北銀行 とうぎんマイカーローン 東北銀行 -

栃木銀行 とちぎんマイカーローン 栃木銀行

栃木銀行 とちぎんマイカーローン 栃木銀行 -

トマト銀行 トマト・マイカーローン トマト銀行

トマト銀行 トマト・マイカーローン トマト銀行 -

富山第一銀行 マイカーローン 富山第一銀行

富山第一銀行 マイカーローン 富山第一銀行 -

名古屋銀行 マイカーローン 名古屋銀行

名古屋銀行 マイカーローン 名古屋銀行 -

南都銀行 <ナント>マイカーローン 南都銀行

南都銀行 <ナント>マイカーローン 南都銀行 -

西日本シティ銀行 EZマイカーローン 西日本シティ銀行

西日本シティ銀行 EZマイカーローン 西日本シティ銀行 -

八十二銀行 マイカーローン 八十二銀行

八十二銀行 マイカーローン 八十二銀行 -

東日本銀行 カーライフローン 東日本銀行

東日本銀行 カーライフローン 東日本銀行 -

-

-

福岡銀行 ニューオートローンDX 福岡銀行

福岡銀行 ニューオートローンDX 福岡銀行 -

-

北洋銀行マイカーローン 北洋銀行

北洋銀行マイカーローン 北洋銀行 -

北陸銀行 《ほくぎん》マイカーローン 北陸銀行

北陸銀行 《ほくぎん》マイカーローン 北陸銀行 -

北海道銀行 道銀マイカーローン 変動金利型 北海道銀行

北海道銀行 道銀マイカーローン 変動金利型 北海道銀行 -

北海道銀行 道銀マイカーローン 固定金利型 北海道銀行

-

北國銀行 北國マイカーローン 北國銀行

北國銀行 北國マイカーローン 北國銀行 -

みなと銀行 〈みなと〉マイカーローン みなと銀行

みなと銀行 〈みなと〉マイカーローン みなと銀行 -

宮崎銀行 マイカーローン(WEB完結型) 宮崎銀行

宮崎銀行 マイカーローン(WEB完結型) 宮崎銀行 -

武蔵野銀行 むさしのマイカーローン 武蔵野銀行

武蔵野銀行 むさしのマイカーローン 武蔵野銀行 -

-

-

-

山梨中央銀行 マイカーローン 山梨中央銀行

山梨中央銀行 マイカーローン 山梨中央銀行 -

横浜銀行マイカーローン 横浜銀行

横浜銀行マイカーローン 横浜銀行

信販会社・信用金庫・信用組合・その他金融機関

-

朝日信用金庫 朝日マイカーローン 朝日信用金庫

朝日信用金庫 朝日マイカーローン 朝日信用金庫 -

静清信用金庫 オートローン 静清信用金庫

静清信用金庫 オートローン 静清信用金庫 -

損保ジャパン ジャパンダ・ネットマイカーローン(固定金利) 損害保険ジャパン

損保ジャパン ジャパンダ・ネットマイカーローン(固定金利) 損害保険ジャパン -

東京証券信用組合 証券役職員向け自動車ローン/一般向け自動車ローン 東京証券信用組合

東京証券信用組合 証券役職員向け自動車ローン/一般向け自動車ローン 東京証券信用組合 -

碧海信用金庫 へきしんカーライフプラン 碧海信用金庫

碧海信用金庫 へきしんカーライフプラン 碧海信用金庫

マイカーローン・自動車ローンのよくある質問

1金利・費用に関する質問

-

マイカーローンの金利相場は?銀行系ローンとディーラーローンの違いは?

銀行系ローンは年1〜4%程度、ディーラーローンは最大年8%程度です。金利の低い銀行系ローンはディーラーローンに比べて審査が厳しくなる傾向にあります。

-

マイカーローンの保証料とは何ですか?

保証会社に支払う費用で、金利に含まれる場合と別途必要な場合があります。金利が低くても別途支払う保証料が高いと、金利に含まれる場合より総返済額が多くなることがあります。

-

マイカーローンの手数料には、どのような種類がありますか?

事務手数料、印紙代、繰り上げ返済手数料などがあります。マイカーローン商品によって異なるため、事前に確認しておきましょう。

2審査・申し込みに関する質問

-

マイカーローンの審査基準は?年収・勤続年数・信用情報は影響しますか?

審査では年齢、年収、勤続年数、ほかの借り入れ状況、信用情報などが重視されます。安定した収入と返済能力がポイントです。

-

マイカーローンの申し込みに必要な書類は?

本人確認書類(運転免許証など)、収入証明書(源泉徴収票など)、資金使途確認書類(見積書など)が必要です。

-

マイカーローンの審査にはどれくらい時間がかかりますか?

マイカーローンの審査は、まず仮審査が行われることが多く、早ければ申し込み当日に結果が出る場合もあるようです。その後、本審査を経て借り入れが可能になるまでには、一般的に1〜2週間程度かかるケースが多いとされています。

ただし、必要書類の提出状況や金融機関の対応状況によっては、振り込みまでにさらに時間を要することもあるようです。 -

仮審査は無料?金額未定でも申し込める?キャンセルできる?

仮審査は無料である場合がほとんどです。購入する車が決まっていなくても、おおよその金額で仮審査を申し込める金融機関もあります。正式申し込みの前であれば、キャンセル可能としている金融機関が大半です。

-

審査時に申し込んだ金額は、全額借りないといけないのでしょうか?

借り入れ実行までは金額を減額できる金融機関が大半です。必要額が変更になった場合には確認してみましょう。

-

学生・主婦・パート・派遣・契約社員・フリーランスでもマイカーローンは組めますか?

金融機関によっては、雇用形態に関係なく、安定した収入があれば申し込めることがあります。事前に申し込み資格を確認しましょう。勤続年数や収入、他のローンの借り入れ状況など、無理なく返済できるかが審査のポイントです。保証人を立てることを提案される場合もあります。

-

年収が少なくてもマイカーローンは利用できる?借り入れ可能額の目安は?

実際の借り入れ可否においては、無理なく返済できるかどうかが一つの判断基準となります。借り入れ可能額は年収によって異なり、一般的に年収の30%〜50%以内が目安とされています。

3ローンの種類に関する質問

-

銀行系ローン・ディーラーローン・残価設定ローンの違いは?

銀行系ローンは、ディーラーローンよりも金利が比較的低めで、長期の返済期間を設定できる傾向にあります。

ディーラーローンは、ディーラーがローンの手続きを代行してくれるため、購入時にその場で契約できるなど手続きが比較的簡単な傾向があります。

残価設定ローンは、契約時に「数年後の車の予想下取り価格(残価)」をあらかじめ差し引いてローンを組む仕組みです。車両価格の一部を支払わずに済むため、借り入れ額が少なくなり、結果として総支払い額も抑えられる傾向があります。月々の支払いも比較的少なく設定できる可能性があります。

ただし契約満了時には、「車を返却する」「残価を支払って買い取る」「再ローンを組む」などの選択が必要になります。 -

中古車でもマイカーローンは使えますか?新車との違いは?

多くの金融機関で中古車でも利用可能なマイカーローンを提供しています。新車のほうが金利が低くなる傾向がありますが、銀行系ローンでは、新車と中古車で同じ金利としているところもあります。新車でも中古車でも、借り入れ額と年収のバランスなどから審査される点は同様です。

-

マイカーローンは車検・修理・バイク購入にも使える?

金融機関によっては、車検、修理、バイク購入などにも利用可能です。用途の条件は事前に確認しましょう。

4返済・契約に関する質問

-

マイカーローンの返済額はどうやって計算する?シミュレーションはできる?

各金融機関の公式サイトでは、多くの場合、マイカーローンの返済シミュレーションで月々の返済額や総返済額を確認できます。借り入れ額・返済期間・金利をもとに、価格.comの返済額シミュレーションでも試算できます。

-

繰り上げ返済はできる?手数料はかかる?

多くのマイカーローンで繰り上げ返済は可能ですが、手数料がかかる場合があります。事前に金融機関に確認しましょう。

-

マイカーローン返済中でも車を売却できる?所有権の確認方法は?

銀行系ローンなら比較的スムーズに売却可能ですが、ディーラーローンでは完済と所有権解除が必要です。車検証で所有者を確認しましょう。

マイカーローン・自動車ローン 基礎知識まとめ

2026年2月9日 更新自動車の購入にあたって心強い味方になるのがマイカーローン・自動車ローンです。

ローンの種類や特徴を紹介したうえで、選び方と知っておきたいことを解説します。

低金利・好条件のマイカーローンを選べば、総支払額を大幅に抑えられることもあります。

- 監修者

- 渡辺陽一郎(自動車ジャーナリスト)

- 1985年にアポロ出版株式会社に入社し、自動車雑誌やアウトドア誌の編集を担当。1989年には「月刊くるま選び」の編集長に就任し、1997年には同社の取締役も兼任。2001年よりフリーランスとして活動を開始。「読者に怪我を負わせない、損をさせないこと」を信条に、ユーザー目線で問題提起を行う執筆を続けている。

-

1マイカーローン・自動車ローンの種類と特徴

このページでは、自動車購入に利用できるローン全般を「マイカーローン」と呼びます。銀行などの金融機関が提供するローンだけでなく、ディーラーが提供するローンも含まれます。それぞれの特徴を仕組みや金利、審査の違いなどを比較しつつ整理しました。

[1-1]銀行、JA、労金など 金融機関のローン

銀行やJA、労金などの金融機関が提供するマイカーローンは、ユーザーが申し込み、審査を受けて融資されたお金を自動車購入などにあてる形式です。価格.comで紹介しているのはこの「金融機関のマイカーローン」です。

金利 年率1%〜4%程度(大半は1.5〜3.0%) メリット 新車・中古車の購入だけでなく、修理や車検、借り換えなどにも利用できる柔軟性があります。返済中でも車の所有権はユーザーにあるため、売却やカスタマイズも自由に行えます。また、マイカーローン以外の利用状況(住宅ローン、自動車共済など)によって、金利が優遇されることもあります。 デメリット 金利が低い分、審査は厳しくなる傾向です。申し込みから結果が出るまで数日かかることもあり、土日に対応していない金融機関も多いため、スケジュールには余裕を持つ必要があります。返済口座は金融機関が指定することが多く、JAや労金では会員資格が求められる場合もあります。 [1-2]ディーラーローン(残価設定なし)

ディーラーローンとは、メーカー系列の信販会社(または販売会社と提携した信販会社)が提供する、自動車の販売促進を目的としたローンです。

金利 最大で年率8%程度。基本的に固定 メリット 販売店で手続きが完結するため手間が少なく済み、審査も比較的やさしいといわれています。ローンを利用することで、値引き交渉や付帯サービスの提案を受けられる場合もあります。 デメリット 金利は基本的に高めで、車種や販売店によって異なります。完済するまで車の所有権はディーラーにあるため、売却や改造は自由におこなえません。 [1-3]残価設定ローン

ディーラーローンの一種である残価設定ローンは、契約時に数年後の残価(残存価値/下取査定額に相当する金額)を設定し、その分を差し引いた金額を分割で支払うというもの。仕組みはリースに似ており、低予算で新車に乗れるため、常に新車に乗りたい方向きです。

たとえば、車両価格が200万円で3年後の残価率が40%(80万円)とした場合。

単純にいえば、3年間で残価の80万円を除いた120万円を支払う。期間満了後も80万円分の残価(債務)があるため、自動車はユーザーの所有物にならないが月々の返済額は安く抑えられる。そして期間満了の段階で以下プランから好きなものを選ぶ。- (1)車両を返却する

- (2)残価の80万円を一括で支払って車両を買い取る

- (3)残価の80万円に対して、改めてローンを組んで分割払いを続ける

金利 最大で年率8%程度。基本的に固定 メリット 月々の支払いを抑えて新車に乗ることができ、契約満了時に「返却」「買い取り」「再ローン」から選択できます。規定どおりの使用であれば、残価が保証されます(一部輸入車を除く)。 デメリット 月の支払額が少ないため返済が進まず、設定した残価は契約満了まで債務として残ります。走行距離や傷の程度によって追加清算が発生することも。人気車種でない場合、残価保証が適用されないこともあります [1-4]3つの種類を表で比べよう

比較項目 金融機関系マイカーローン(銀行・信用金庫・JAなど) ディーラーローン 残価設定ローン(残クレ) 金利 低金利(変動金利・固定金利選択可) 比較的高い金利 比較的高い金利(ただし、最終支払い額が低い場合も) 審査の厳しさ 比較的厳しい 比較的緩やか(購入車両が担保となるため) 比較的緩やか 融資対象 新車・中古車、車の購入費用全般(諸費用含む) 基本的に購入する新車・中古車のみ 新車がメイン(一部中古車もあり) 返済期間 長期間設定可能(最長10年程度) 比較的短期間(最長7年程度が一般的) 3年〜5年程度が一般的 所有権 契約者本人 完済までディーラーまたは信販会社 完済までディーラーまたは信販会社 自由度 高い(繰り上げ返済、借り換えの自由度が高い) 比較的低い(繰り上げ返済に制限がある場合も) 最終選択肢に制限がある 車のカスタマイズ 自由 自由 制限あり(返却時に原状回復が必要な場合が多い) 最終支払い 完済で終了 完済で終了 以下のいずれかを選択

1. 残価を支払って買い取る

2. 車を返却する

3. 新しい車に乗り換えるこんな方におすすめ ・金利を抑えたい方

・返済計画を柔軟に立てたい方

・車の所有権を早く得たい方

・購入費用全般を借りたい方・審査に不安がある方

・手続きの手間を省きたい方

・車の買い替えサイクルが比較的短い方・月々の支払いを抑えたい方

・数年後に乗り換えを検討している方

・常に新しい車に乗りたい方注意点 ・審査に時間がかかる場合がある

・必要書類が多い・金利が高め

・ローン以外の特典(値引きなど)が少なくなる可能性・走行距離制限やカスタマイズ制限がある

・最終的に車を買い取る場合は残価の支払いが必要

・契約内容によっては金利が割高になる可能性 -

2マイカーローン・自動車ローンの選び方

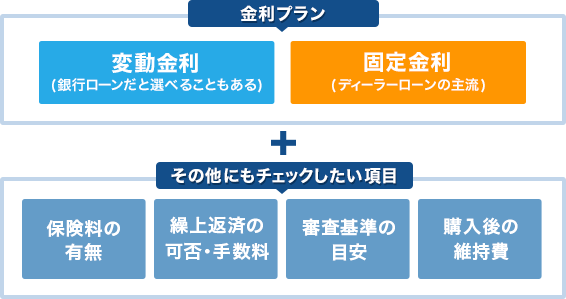

マイカーローンを比較検討する際は、前章でお伝えした金利に加え、金利体系やそのほかのコスト、融資条件や借入期間などもチェックしましょう。

[2-1]金利体系

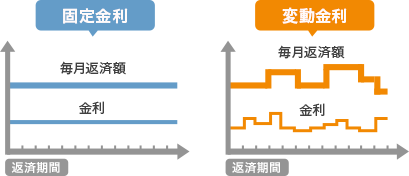

銀行やJAのマイカーローンでは、金利体系として固定と変動の2種類があります。

固定金利とは、借り始めから完済まで適用金利が変わらないプランです。

変動金利とは、そのときの水準を加味して適用金利が変わるプランです。銀行などのローンでは固定と変動の金利体系を選択できる場合があり、ディーラーローンは固定のみです。一般的には固定よりも変動のほうが金利は低く設定されます。これは、借りる側が契約後の利率変動リスクを請け負うことになるためです。つまり両者の金利差は「今後の支払金額を変動させるか/させないか」の安心感に基づく違いと考えられます。

銀行などにお金を預けるときの利子も、ローンのようにお金を借りるときの利息も、通常、景気が良くなると利率が上がり、景気が後退すると利率が下がります。「これから利率は上がる=景気が良くなる」と考えるなら固定を、「利率は変わらない or 下がる=景気が悪くなる」と考えるなら変動を選ぶと、結果的に総支払額を安くできる可能性が高まります。

たとえば、自動車を買うために、諸費用を除いた100万円を5年払いで借り入れたケースを考えてみましょう。変動3.0%、固定4.0%で金利がずっと変わらなかった場合、総返済額は変動約108万円、固定約110万円となります。

ローンの借入期間=金利が変動するリスク期間の長さと考えると、1〜3年などの短期間であれば変動金利を選んでもよいでしょう。 また、将来数年間にわたって景気が上向く可能性が低いなら、金利が下がると予測して変動金利を検討するのもよいかもしれません。

逆に3年以上の長期間支払う場合は、リスクを抑えるために固定金利を選択するという判断もあります。

マイカーローンは住宅ローンと比べると借入金額が少ないため、ローン借入期間も短いことが多く、そもそも変動と固定で総返済額にそれほど差が出ないこともあります。「差がさほど大きくないなら、固定にして安心を得たい」いう方も多いかもしれません。

実際に借りる金額や利率で総返済額をシミュレーションし、金額差に価値を感じられるか検討するとよいでしょう。

[2-2]保証料

保証料とは、保証会社に保証人になってもらうための費用です。この費用は金利に含まれるケースもありますが、銀行などのマイカーローンでは別途1%など負担が必要になるケースがあるため注意が必要です。

金利2.5%と3%のローン商品を比較した際、金利だけを見ると2.5%のほうが魅力的に感じますが、もし2.5%の商品に別途1%の保証料がかかる場合、実質的な負担は3.5%になります。一方で、3%の商品が保証料なしであれば、結果的に支払い総額が少なくなる可能性があります。

借りようとしているマイカーローンの保証料の有無を、あらかじめ確認しましょう。

[2-3]繰り上げ返済の可否と手数料

繰り上げ返済にかかる手数料の有無も事前に確認しましょう。

近年、住宅ローンなどでは繰り上げ返済手数料がかからない商品が多くなっていますが、マイカーローンでは手数料がかかる商品がまだあります。また、そもそも繰り上げ返済ができない商品や、一部返済ができず完済しか受け付けない商品もあります。

なお、繰り上げ返済については、「繰り上げ返済したいとき」で詳しく解説します。

[2-4]審査基準(年齢・年収・勤続年数、信用情報など)

マイカーローンを組むには、まず申込資格や借入上限などの融資条件を満たしている必要があります。これらは審査結果に直結するため、事前にしっかりチェックしましょう。一般的にマイカーローンの審査では年齢、勤続年数、収入などが対象になります。

年齢

満18歳以上70歳未満が条件となることが多く、完済時の年齢で上限を決めている金融機関もあります。

勤続年数

一般的に1年以上が目安とされています。1年未満だと通りづらく、3年以上になると保証人が不要など、融資条件が有利になるケースが多いです。

収入・借入状況と信用情報

安定した収入があるかどうかだけでなく、勤め先の信用度や他のローンの借入状況なども含めて総合的に判断されます。年収が高くても、すでに複数のローンを抱えている場合は審査が厳しくなることがあります。

過去の遅延や滞納などの履歴は信用情報機関に記録されており、審査時に照会されます。記録が残っていると審査に不利になることがあるため、気になる場合は事前に確認しておくと安心です。信用情報機関には、以下の3つがあります。それぞれ窓口、インターネット、郵送などで、500〜1,000円の手数料で自身の信用情報を照会することができます。

主な信用情報機関 照会内容 CIC(株式会社シー・アイ・シー) クレジットカードや信販会社など JICC(株式会社日本信用情報機構) 消費者金融などの情報 JBA(一般社団法人全国銀行協会) 銀行などの情報 また、携帯端末の分割払いなども借り入れとして扱われるため、申告漏れに注意しましょう。仮審査を活用すれば、予算の目安を把握することも可能です。

借入可能額の目安

年収に応じて異なり、一般的には無担保の借入総額が年収の50%以内が目安です。たとえば年収400万円なら、ほかに借り入れがなければ最大200万円程度まで借りられる可能性があります。すでに50万円の借り入れがある場合は、残り150万円が目安です。

また、年収の30%を超える借り入れでは保証人が必要になるケースが多く、審査のハードルが上がります。年収400万円で他の借り入れがない場合、保証人なしで借りられるのは約120万円まで、保証人がいれば約200万円までが目安です。

なお、消費者金融やクレジットカード会社などに適用される「総量規制」は、マイカーローンには該当しません。理論上は年収の50%まで借り入れ可能ですが、返済計画や生活費を踏まえ、無理のない金額を設定しましょう。

[2-5]返済計画(借入年数・返済比率・維持費)

車の購入は、単に「買って終わり」ではなく、ローンを組むことで数年にわたって支払いが続く大きな買い物です。無理のない返済計画を立てておくことで、生活費や貯蓄に影響を与えず、安心して車を維持できます。

借入年数(返済期間)

返済計画において重要なのが、借入年数(返済期間)です。期間を長く設定すれば月々の支払い額を抑えられますが、総支払い額は増加します。逆に短く設定すれば総支払い額は抑えられますが、月々の支払い額が増えます。

一般的な返済期間は、3年(36回)、4年(48回)、5年(60回)、6年(72回)で組むケースが主流で、ローン商品によっては最長10年(銀行・労金)、7〜8年(ディーラー・JA)まで設定可能です。

返済比率

収入と借入金額の目安には、返済比率という年間返済額が年収に対してどの程度かを示す指標もあり、マイカーローンの審査で重要な判断材料となります。

一般的な目安は年収の40%以内。たとえば年収400万円なら、年間返済額は160万円(月々約13.3万円)までが上限の目安です。

維持費

車を持つと、ローンの返済以外にもさまざまな費用がかかります。自動車税、保険料、車検、燃料代、メンテナンス費など、毎月・毎年の支出は意外と大きくなります。返済額だけでなく、こうした維持費も含めて家計全体を見渡しながら、返済計画を立てたいところです。

自分に合った無理のない返済計画を

返済期間を長くすると月々の支払いが少なくなり、返済比率(年収に対する年間返済額の割合)も下がります。しかし、期間が長すぎると審査が厳しくなる傾向があり、逆に短すぎると返済比率が高くなって審査に通りにくくなることもあります。

どちらにもメリットとデメリットがあるため、自分の収入や生活費、車の維持費などを踏まえて、無理のない返済期間を選ぶことが大切です。

借りたい一心で、複数社に申し込むのはNG

申し込みは慎重におこないましょう。複数の金融機関に同時に申し込むと、信用情報に「申し込み履歴」が残り、審査に不利になることがあります。特に過去に延滞や滞納がある場合は、まず信用情報を確認し、問題を解消してから再申請するのが安心です。信用情報には「審査に落ちた」という事実も記録されるため、安易な申し込みは避け、焦らず計画的に進めることが審査通過への近道です。

-

3マイカーローン・自動車ローンの活用・注意点

[3-1]マイカーローンを組む際に頭金は必要?

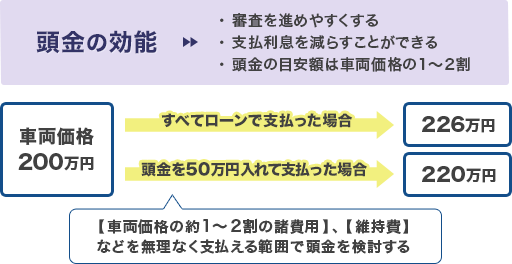

マイカーローンの頭金は必須ではありませんが、用意することで審査に通りやすくなる可能性が高まり、利息の負担も減らせます。一般的には、車両価格の2〜3割程度の頭金が準備できれば安心とされています。

ただし、入れすぎることで思わぬリスクが生じることも。ここでは、頭金の役割と注意点についてわかりやすく解説します。

頭金を入れるメリットとは?

頭金を入れることで借り入れ額が減り、結果として総支払い額も少なくなります。金融機関からは返済が滞るリスクが低いと判断されやすくなるため、審査にも有利に働きます。

たとえば返済期間5年、年率5%で融資を受けたとすると、200万円の借り入れでは総支払い額が約226万円になります。一方、頭金50万円を入れて150万円を借りた場合、総支払い額が約170万円。頭金50万円を加えても総支払い額は約220万円となり、全額借り入れよりも約6万円費用を抑えることができます。

頭金を入れすぎるリスクにも注意

ただし、頭金を入れすぎて手元資金が不足すると、購入後の維持費や諸費用に対応できなくなるおそれがあります。

自動車の購入には、税金、保険料、登録料などの初期費用(車両価格の約1〜2割)に加え、車検、駐車場代、燃料代、メンテナンス費など継続的な支出も発生します。

頭金には審査を後押しし、利息負担を軽減する効果がありますが、購入後の生活も見据えて、無理のない範囲で検討することが大切です。

[3-2]マイカーローンに保証人は必要?

一般的にマイカーローンにおいて保証人が必要となるケースは少ないですが、審査の結果によっては保証人を求められることがあります。

保証人が必要になるケースとは?

保証人とは、ローン契約者が返済できなくなったときに代わって支払いをする人のこと。金融機関が「このままでは貸すのが不安」と判断した場合に、保証人を条件として提示することがあります。これは「貸せない」という意味ではなく、条件を整えれば借りられる可能性があるというサインでもあります。

保証人が必要になるのは、たとえば以下のようなケースです。

- ・借り入れ希望者が未成年である

- ・勤続年数が1年以内など、勤務状況が安定していない

- ・収入に対して借り入れ希望額が大きい

金融機関によっては、「住宅ローンを除く借り入れが収入の30%を超える場合、保証人が必要」といった目安を設けていることもあります。

保証人が立てられない場合の対応策

保証人を頼める人がいない場合は、保証人を求められる原因となった条件を解消することを考えましょう。たとえば未成年であれば成人するまで待つ、勤続年数が1年未満であれば勤続年数が1年以上になるまで待つ、借り入れ希望額が大きすぎるなら頭金を増やすなどの方法があります。

たとえば年収400万円の人がすでに50万円の借入がある状態で、さらに70万円以上のマイカーローンを申し込むと、保証人を求められる可能性があります。この場合、次のような選択肢が考えられます。

- ・先に既存の借り入れ50万円を返済する

- ・自動車の価格を70万円以下に抑える

- ・購入したい自動車の価格と70万円との差額を現金で支払う

- ・そもそも現金で購入できる範囲で自動車を選択する

それでも保証人が立てられない場合は?

条件を見直しても保証人が必要と言われ、それでも保証人を立てられない場合は、マイカーローン以外の選択肢を検討することもできます。

たとえば、利用目的を車の購入に限定しないカードローンなどは保証人不要で利用できるものが多く、審査も比較的通りやすい傾向があります。ただし、金利はマイカーローンより高めになるため、返済計画をしっかり立てたうえで利用することが大切です。

[3-3]マイカーローンを一括・繰り上げ返済したいとき

自動車ローンの支払い中にまとまった資金ができ「返済を早めたい」と感じることもあるかもしれません。そんなときに検討したいのが、前倒しで支払う「繰り上げ返済」です。

繰り上げ返済のメリット

ローンを繰り上げ返済することで、トータルの支払い総額を減らせます。

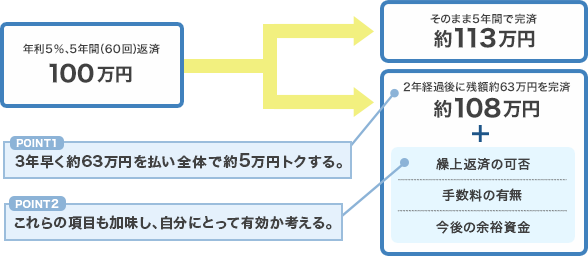

たとえば、100万円を年利4%、5年間(60回)、元利均等方式で借りている場合、繰り上げを行わずに返済すると総支払い額は約111万円になります。

2年経過した時点で残額62万円を一括繰り上げ返済した場合、総支払額は約107万円となり、全体の費用を約4万円節約することができます。

無理な繰り上げ返済は逆効果になることも

ただし、余裕資金があまりないのに無理をして繰り上げ返済すると、万が一の出費に対応できず、高金利の借り入れをすることになりかねません。繰り上げ返済によって節約できる利息と、手元資金とのバランスをよく考えたうえで、本当に繰り上げ返済するべきかを判断しましょう。

手数料・繰り上げ返済の可否もチェック

繰り上げ返済には手数料が発生することがあります。事前に手数料の有無や金額を確認しましょう。

金融機関によって手数料の仕組みは異なり、Web手続きなら無料になることもあれば、一部返済と全額返済で金額が変わるケース、繰り上げ返済する金額によって手数料の有無が決るケースもあります。そもそも繰り上げ返済ができないローンや、一部ではなく一括完済しかできないローンも存在します。

手数料の目安は、1回あたり5,000円〜数万円程度。何度も繰り上げ返済をすると、手数料の合計が節約できる利息と同じくらいになることもあります。

繰り上げ返済を検討する際は、手数料を含めた総支払い額が確実に減るかどうかを見極めることが重要です。

[3-4]マイカーローンを借り換えたいとき

現在利用しているマイカーローンを、より条件のよいローンに変更する「借り換え」は、ディーラーローンから金利の低い金融機関のローンへ変更するケースが多いです。総返済額の削減や名義変更を目的とする方もいます。

借り換えのメリットと注意点

借り換えによって金利が下がれば、月々の支払いや総返済額を減らすことができます。ただし、以下のような手数料や手間が発生する場合もあるため、慎重な検討が必要です。

- ・元のローンの一括返済手数料

- ・新しいローンの事務手数料・印紙代・保証料

- ・書類準備や金融機関とのやり取り(平日窓口対応など)

単純に金利だけで判断せず、手数料や手続きの負担も含めて、トータルでどれくらい得になるかを見て判断するのがポイントです。

借り換えの目安

下記の条件を借り換えの目安にするといいでしょう。

- ・借り換え前後の金利差が2%以上

- ・マイカーローンの残高が100万円以上

- ・支払い期間が2年以上残っている

これらをすべて満たすと総支払い額の差が5万円以上になり、手数料を加味しても借り換えの価値があるといえそうです。

借り換えシミュレーション

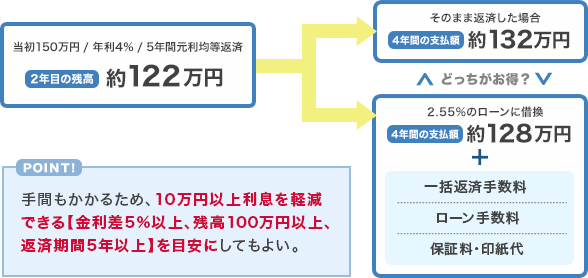

たとえば150万円を年利4%、5年返済で借りていた場合、1年目終了時の残高は約122万円。残り4年間の支払い総額は約132万円です。これを年利2%のローンに借り換えると、残り4年間の支払い総額は約127万円となり、約5万円の利息が削減できます。

ローンの条件や金融機関によって条件は多少変わることがありますが、金利が下がることで支払い負担が減るのは確かです。

[3-5]マイカーローンが残っていても、自動車の売却は可能?

ローン返済中でも車を売却することは可能ですが、売却には事前に確認すべきポイントや必要な手続きがあります。特に、車の所有者が誰になっているかによって、売却の可否や手続きの流れが大きく変わります。

ローンの種類によって所有者が異なるため、まずは車検証を確認し、所有者の名義を把握しましょう。ディーラーローンの場合、売却には「完済+所有権解除」が必要

ディーラーローンでは通常、自動車の名義人はローンを提供している信販会社などになっています。車検証には信販会社が「所有者」、ユーザー自身は「使用者」と記載されていると思います。

この場合、所有者が自分ではないため、勝手に売却や廃車などの処分をおこなうことができません。売却するためにはまずローンを完済し、信販会社に「所有権解除」の手続きを依頼する必要があります。

なお、売却代金をローン返済に充てたい場合は、買い取り業者と信販会社の両方に相談し、同時に手続きを進める必要があります。時間がかかることもあるため、早めに準備を進めましょう。

銀行のマイカーローン・自動車ローンは比較的スムーズに売却可能

銀行などのローンで自動車を購入した場合は、通常初めから所有者は契約者本人になっています。この場合、基本的にローン返済中でも自由に売却や廃車などの名義変更をともなう処分が可能です。

ただし、契約内容によっては売却前に銀行への連絡が必要なケースもあるため、事前に確認しておくと安心です。

マイカーローンの種類 所有者 使用者 備考 銀行のマイカーローン 自分 自分 所有者が自分なら処分がスムーズ。契約によっては銀行への連絡が必要な場合も。 ディーラーローン 信販会社など 自分 所有者が本人でなければ原則「完済+名義変更」が必要。完済後も所有権解除を忘れずに。 ローン返済中に車の売却を検討している場合は、まず車検証を確認して「所有者」が誰かをチェックしましょう。これにより、必要な手続きや準備が明確になります。

[3-6]マイカーローンが払えなくなったら

マイカーローンの返済が難しくなったとき、どう対応すればよいかをまとめました。早めの行動が、車と信用を守るカギになります。

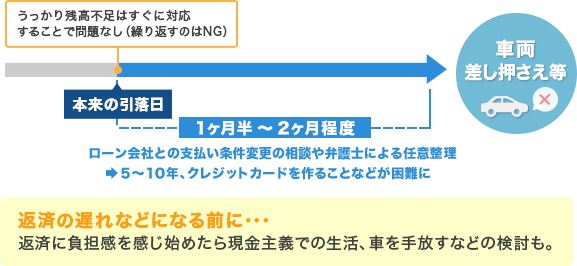

うっかり残高不足は、すぐにリカバリ可能

毎月決まった日に引き落とされるマイカーローン。残高不足で引き落としができなかった場合、ローン会社からハガキや電話で連絡が届きます。

「メインバンクや給与口座を変更したが、引き落とし口座はそのまま」「引き落とし口座への入金を忘れていた」などの「うっかりミス」は珍しくありません。ローン会社の案内にしたがって振り込みや再引き落としで支払いを済ませれば、通常通りの返済に戻れます。ただし、こうしたミスを繰り返すと信用情報に記録が残るおそれがあるため注意が必要です。

督促がきたら、無視せず相談を

初回の連絡で対応できないと、督促の頻度が増していきます。「電話に出たくない」という気持ちもあるかもしれませんが、無視は逆効果です。「待っても支払いの見込みがない」と判断されてしまうこともあります。

ローン会社は、支払いが難しい理由や今後の見通しを知りたいだけです。「介護や病気など一時的な出費で資金が足りない」「ボーナスや臨時収入の予定がある」など、現在の状況を正直に伝えることが、解決への第一歩です。滞納が長引くと、車の差し押さえも

1か月半〜2か月以上滞納が続くと、自動車を差し押さえられる可能性があります。差し押さえ後は、車の査定額とローン残高を相殺しますが、残高が上回ると車がなくなっても返済は続きます。

車が生活に欠かせない方は、差し押さえ前に早めに相談や対策をしましょう。

どうしても返済が難しいときは

車を手放したくない場合は、弁護士に相談して任意整理をおこなうか、ローン会社に相談して支払期間を延長するなどの解決方法があります。

ただし、これらの対応をすると、以後同じ会社での借り入れが難しくなるなどのデメリットもあります。また、差し押さえや任意整理に至ると信用情報に記録が残り、5〜10年は新たな借り入れが困難になる可能性があります。

返済を負担に感じたら、早めの対策を

返済が厳しくなってきたと感じたら、生活費の見直しをおすすめします。たとえば、買い物をクレジットカード払いから現金払いに切り替えることで、自然と使える額が制限され支出を抑えられます。支出の実感を得やすくなり、無駄遣いを抑える効果も期待できます。

通信端末の分割払いを一括払いにする、料金プランを見直すなども効果的です。交通網が整っている地域では、車を手放すという選択肢もあります。都市部では駐車場代や維持費が高く、車は必需品ではなくぜいたく品と考えることもできます。

ローンは少なく借りて短期間で返すのが鉄則です。車を選ぶ時点で、無理のない返済計画を立てましょう。