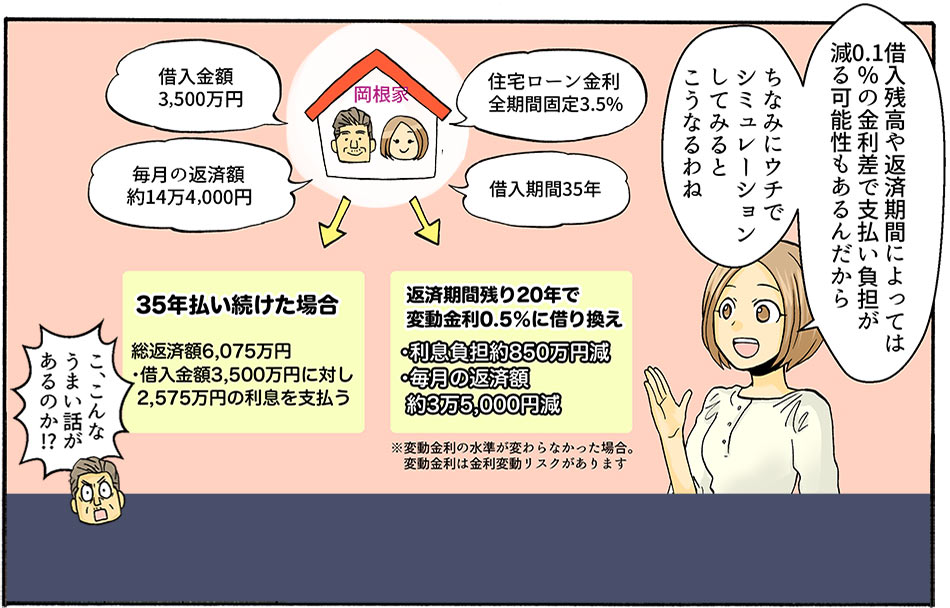

住宅ローンの利息、払いすぎていませんか?

借入額が大きい住宅ローンは、金利が1%低いだけで高級輸入車1台分の利息を節約できることもあります。

いまは過去最低水準の金利で借りられる絶好のチャンス。

「ムダな利息を払いたくない」と感じたら、住宅ローンの借り換えを検討してはいかがでしょう。

借り換えで得られるメリットや手続きの流れをマンガで解説しますので、ぜひ参考にしてください。

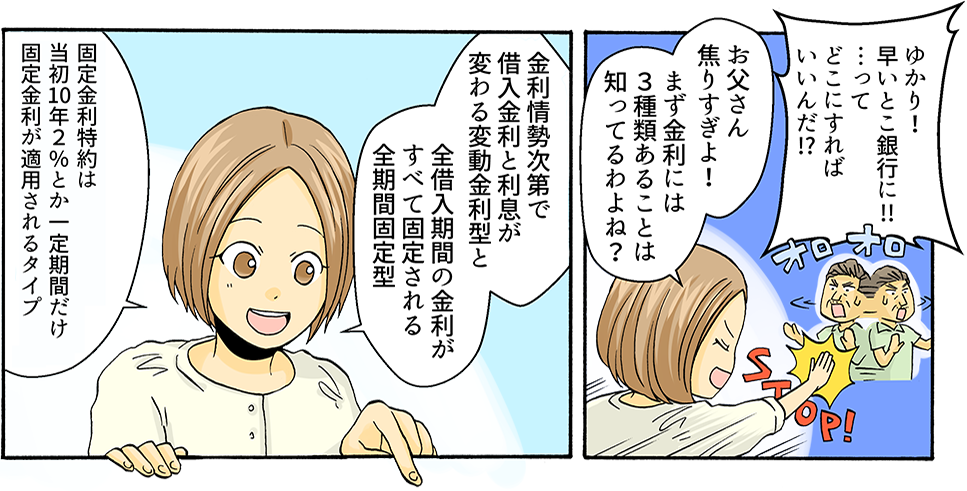

全期間固定型より金利が高くなり

返済負担が重くなる可能性も

低金利が続けば変動金利型や

固定金利特約型のメリット

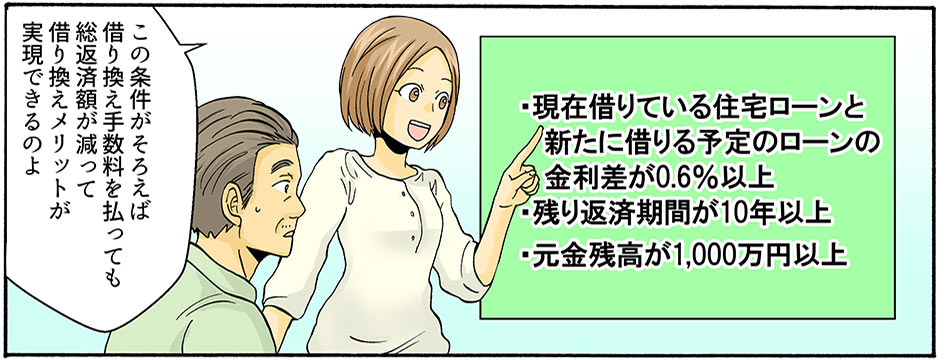

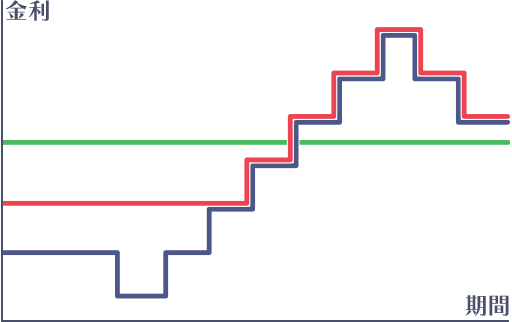

大

-

- 金利上昇のリスクはあるが、全期間固定型や固定金利特約型よりも低い金利で借りられる。

-

- 一般的に変動金利や固定金利より高いが、金利上昇リスクを抑えられる。

-

-

一定期間は全期間固定型より低い金利で固定し、その後は金利上昇のリスクのある変動金利などに変わる。

(再度特約を付けて固定金利特約型を持続するケースが多い。特約は有料。)

「節約して子どもと旅行したい」「老後に備えたい」…。

こんなときは、まずは住宅ローンの借り換えを検討してはいかがでしょう。

価格.comの借り換えシミュレーション機能では、借入金額や金利、借りた時期が分かれば簡単に節約額を計算できます。

借り換えでどのぐらいのメリットが得られるのか、まずはご自身の目で確認してみてください!

-

いくら利息負担が減るのかシミュレーションしたいなら

-

価格.comで人気の住宅ローンをチェックするなら

監修:豊田眞弓氏

FPラウンジ代表。ファイナンシャルプランナー、家計力アップトレーナー。

経営誌や経済誌のライターを経て、1994年より独立系FPとして活動。

現在は、個人相談業務を行うほか、講演などでも活躍。新聞や雑誌、サイトなどに多数のマネーコラムを寄稿、

雑誌などでは記事の監修やアドバイスなども行う。ライフワークとして子どもや大人の金銭・金融教育にも携わる。