2023年3月6日

返済

カードローンの落とし穴!多重債務にならないために

使途自由なお金を借りられるカードローンは、非常に便利です。しかし、便利だからと借入れを重ねるうちに、気付けば多重債務者になっていた、ということも考えられます。

多重債務者になるとどうなるのか、どのようにして抜け出すのかについて解説します。

多重債務について

多重債務とは

多重債務とは、複数の貸金業者から借金をしていて返済が困難になっている状況をいいます。多重債務者になり、どうしても返済できない場合は、自己破産をすることになります。

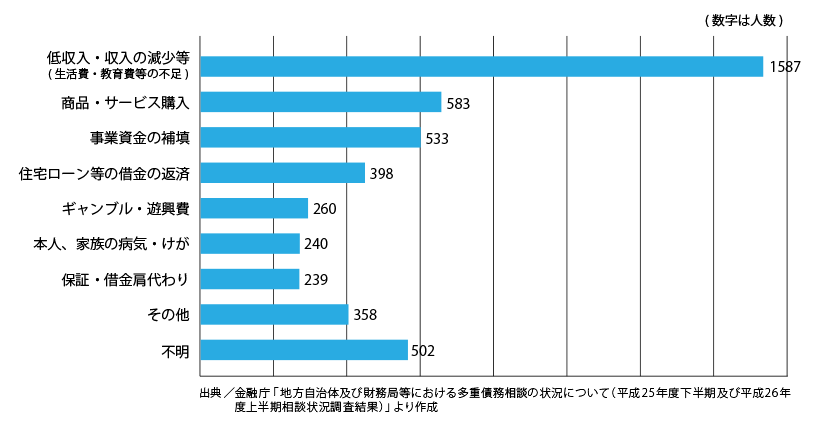

多重債務にはお金にだらしのない方が陥るイメージがありますが、金融庁によると多重債務者が借金をしたきっかけで最も多いのは「低収入や収入減による、生活費や教育費の不足」です。

多重債務相談者が借金をしたきっかけ(※複数回答可)

多重債務者になるとどうなる?

返済日を把握しにくく、遅延・延滞しやすくなる

複数の貸金業者からお金を借りていると、月に複数回の返済日があります。返済日が複数日あると、口座へのお金の用意や振込日を忘れてしまうなど、返済が遅れる原因となります。返済が遅れると損害遅延金などのペナルティーが課せられ、返済額は増加します。

返済の手間・手数料が余計にかかる

返済方法によっては手数料がかかります。返済の回数が増えれば支払いの手間も増えますし、それだけ多く手数料を払うことになります。

金融機関の審査に通らなくなる

カードローンやクレジットカードの申込みをする際に、「他社からの借入れ」に関する項目があります。複数の金融業者から借入れをしていると、返済が滞っていなくても審査に通りにくくなります。

精神的に追い詰められる

多重債務者になると月に何度も返済日が来るため、返済に追われる精神的なプレッシャーがストレスとなり、仕事やプライベートに悪影響を及ぼしてしまうかもしれません。また、返済が滞ると督促の電話や手紙が届き、より大きなストレスを感じてしまうことでしょう。

多重債務状態から抜け出す方法

家族や弁護士に相談する

多重債務状態になると、独力で解決することが難しくなります。解決が困難になる前に家族や弁護士などに相談しましょう。第三者のアドバイスを取り入れて、解決策を探すことが大切です。

近年では、無料で債務整理の相談にのってくれる相談機関があります。弁護士会・司法書士会・日本司法支援センター(法テラス)・消費生活センター・自治体の相談窓口等で、解決方法を探すことや、借金問題にくわしい弁護士の紹介などをしてくれます。

債務整理を依頼する

相談しても返済のめどがたたない場合、弁護士や司法書士に債務整理を依頼しましょう。

債務整理には「任意整理」「個人再生」「自己破産」の3種類があります。自己破産以外の方法は、整理した後も毎月の返済が必要です。どの方法で債務整理するかは、依頼した専門家と話し合って決めましょう。

ただし債務整理をすると、指定信用情報機関に事故情報が登録され、5〜10年間は、住宅ローンやクレジットカードの審査が通りづらくなります。

債務整理の種類

| 概要 | メリット | デメリット | |

|---|---|---|---|

| 任意整理 | 裁判所を利用しない手続きで、各債権者※と個別に話し合い、分割払い等の支払交渉をする手続き | ・法的手続きではないため、柔軟な和解が可能 ・裁判費用がかからない |

・分割の支払期間が長期に及ぶため、途中で返済ができなくなると、結局自己破産手続きをしなければならなくなり、二度手間になる可能性がある ・貸金業者によっては、分割払いを認めず、和解が成立しない場合がある |

| 個人再生 | 裁判所を利用する手続きで、債務の一部カットを受けたうえで、残額について分割払いをしていく手続き | ・債務を大幅に削減できる ・住宅を所有している場合、住宅を残したまま債務整理をすることができる |

・手続きに時間がかかる ・安定した収入があることが条件 ・官報に氏名、住所などが掲載される |

| 自己破産 | 裁判所を利用する手続きで、財産があれば各債権者に分配し、残った債務は全額免除する決定を得ることを最終目的とする手続き | ・免責決定により、残った債務の支払義務が免除される | ・宅地建物取引士、警備員など一定の職に就けなくなる資格制限がある ・住宅、自動車、保険の解約返戻金などの資産を処分しなければならない ・官報に氏名、住所などが掲載される |

- ※ 債権者とは、お金を貸した貸金業者などを指します。

- ※ 債務者とは、お金を借りた方やその保証人などを指します。

多重債務にならないための注意点

多重債務者にならないよう、カードローンを利用する際は以下の点に注意しましょう。

カードローンは借金であると認識する

カードローンは「借金」です。将来の収入から金利を乗せて返済しなくてはなりません。利用する前に、「何のために借りるのか」「なぜお金が必要なのか」など、目的や理由を明確にしてから借りるようにしましょう。

返済計画をたてる

返済計画をたててから借りましょう。「いくらまで借りられる」と考えるのではなく、「いくらまでなら返せる」のかを考えて、借入額を決めることが大切です。

借金返済のための借金をしない

借金返済のために、さらに借金を重ねるのは多重債務の入り口です。返済が厳しくなってきたと感じたら家族や弁護士などに相談しましょう。

多重債務者の体験談(会社員・既婚・35歳)

多重債務者になってしまう方は、「なんとかなる」と安易な気持ちで借入れを重ねてしまい、多重債務の落とし穴にはまってしまうようです。

ご家族の急な入院から多重債務者となってしまった方の体験談をご紹介します。

家族の急な入院で、130万円の治療費を負担

妹ががんを患って入院・治療費が必要になったため、多重債務者になってしまったと語るのが田中雅紀さん(仮名・会社員・既婚・35歳)。現在、会社員として働く彼は、年収は500万円ほどで、専業主婦の奥さんと生まれたばかりのお子さん1人を養う一家の大黒柱です。

「妹はがん保険には入っていたものの、あまり状態が思わしくなく、保険適用外の高額医療制度を利用して1日5,000円かかる放射線治療を受けることになりました。入院費や手術代なども含めた治療費は、全部で100万円ほど。両親はすでに他界していたことと、妹にも貯蓄がなかったため、その費用はすべて僕が支払うことになりました。」と語る田中さん。

そこで彼は急きょ必要となった治療費分の100万円分を、年利約18%で消費者金融系X社から借入れすることにしました。そのときに設定した基本の返済額は、1ヶ月3万円の47回払い。加えて、ボーナスなどが入ったときに、まとめて返済する予定だったそうです。

「ただ、タイミングの悪いことに、我が家も子供が生まれたばかりでなにかと物入りで……。僕も出費を抑えるように努力すればよかったのですが、『毎月3万円ならなんとかなるな』と、今までと変わらぬペースでお金を使ってしまっていたのです。そうしたら、次第にX社への返済が滞るようになってしまいました。」

滞った返済のために、別のカードローン会社から借入れ

返済が間に合わず、やむなくまた別の融資を受けることにした田中さん。そこで、カードローン業者Y社から毎月7,000円の返済という条件で、年利約18%で30万円の追加融資を受けることになったそうです。

しかし、Y社の融資で急場はしのいだものの、数ヶ月もしたらまたもや返済が滞り、お金が足りなくなってしまいました。そこで、新たに別のカードローン会社から融資を受けようとした田中さんですが、そこには大きな壁が立ちはだかっていました。

「すでに現在、100万円近くの債務を持っていたうえ、返済に滞りがあったため、僕の情報は情報センターによって共有されてしまったのか、新たに別のカードローン会社に融資の相談をしても、審査が通過しなかったり、希望額よりも少ない金額しか提示してもらえないようになってしまって…。」

給料をやりくりして、毎月3万7,000円ずつ返済していたものの追いつかず、終わらない返済に家計は火の車状態に陥っていた田中さん。

次第に友達や上司などに頼んでお金を貸してもらうようになったといいます。

「でも、そんな他人に迷惑をかける日々が、いつまでも続くわけもなく。友達もいなくなるし、上司の信用も失うし、散々でした。闇金融で借りることも考えたのですが、怖いうわさも聞くのでまだ手は出していないですね。」

借金を一本化。返済プランの見直しと節約生活を実践

結局、「このままではいけない」と一念発起した田中さんは、X社に事情を話し、Y社の債務もあわせて、おまとめローンへ一本化しました。日々の生活を改めて、田中さんは返済を続けているそうです。

「どうしても必要なお金だったので、貸してくれたカードローン会社には感謝しています。ただ、1ヶ月の返済額が、借りたお金に比べたら微々たるものなので、節約もせずにあまい気持ちでいたのがよくなかったですね…。返済プランを見てみると、結局半分近くは利子を支払っているものなので、返済額を増やすなどをして早く返すことをしていれば、それだけ支払う総額が減っていたはずです。次に借りるときは、返済の見通しをしっかりたててから借りようと思いましたね。」

カードローンは、上手に付き合えばとても便利なサービスですが、一歩間違えると、いつまでも借金の返済に追われる危険性もあります。「月々の返済は少額だから」と悠長に構えるのではなく、ローンの返済計画にあわせて日々の生活を変える努力も必要です。

まとめ

多重債務者にならないためには、カードローンは借金であることを認識したうえで、返済のための借金はしないよう心掛けるのが大切です。

ただし、もし多重債務者になってしまったら、家族や弁護士などに相談して解決策を探しましょう。相談しても返済のめどがたたない場合は債務整理が必要です。債務整理の方法は「任意整理」「個人再生」「自己破産」の3種類です。

どの方法で債務整理するかは弁護士や司法書士とよく相談して決めましょう。

東京フロンティア基金法律事務所(第二東京弁護士会)所属。債務整理・一般民事(消費者問題・家事事件・労働事件)・刑事事件など幅広く担当。司法過疎地域解消に向けた活動にも取り組んでいる。