2024年7月18日

基礎知識

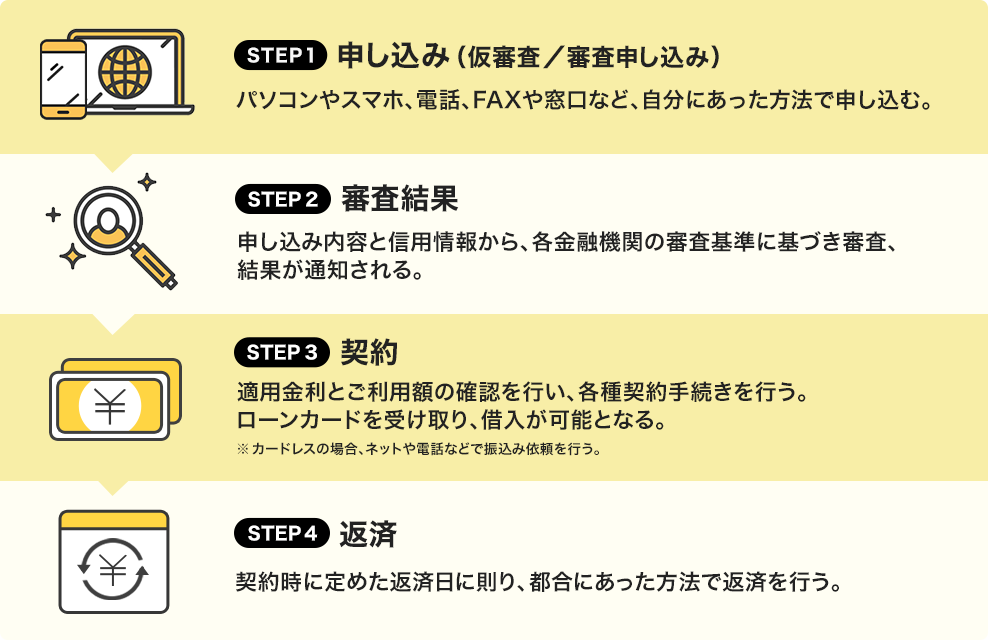

カードローンでお金を借りるまでの流れ

カードローンでお金を借りたくても、いざ借りるとなると「どうやって借りたらいいの?」「審査や契約って何か大変そう」と不安に思う方もいるのではないでしょうか。ここでは、カードローンでお金を借りるまでの一般的な流れを、実際にはじめてカードローンを利用したAさんの体験とあわせてみていきましょう。

お金を借りるまでの流れを確認

カードローンの申込みから返済までの流れをみてみましょう。

カードローン会社や選んだ申込方法によって異なることもありますが、一般的には下記のような流れで、申込みから借り入れまでを行います。

カードローンに申込みをする

カードローンの申込方法には、インターネット、電話、自動契約機、店頭などがあります。

人に知られにくく場所や時間を問わず手続きできるため、最近はインターネット申込みが人気です。

カードローンの主な申込方法

| 申込方法 | 概要 | メリット |

|---|---|---|

| インターネット | パソコンやスマートフォンから申込む。場所と時間を問わずに手軽に申込めるのが特長。本人確認書類はメール添付や専用サイトにアップロードして提出する。 | ・自宅や外出先から申込みできる ・営業時間外でも利用できる |

| 電話 | 申込専用ダイヤルへ電話して申込む。本人確認書類のやり取りは、インターネットやFAX、郵送、無人契約機などを介して行う。 | ・不明点はその場でスタッフに質問できる ・申込みの際に何かを操作する手間が不要 |

| 無人契約機 | 貸金業者の看板のあるATMから申込む。本人確認書類(運転免許証など)がその場で必要なケースがほとんど。 | ・申込みからカード発行まで一貫して行える ・時間がかからない |

| 店頭 | 直接来店して申込む。その場で本人確認書類(運転免許証など)がないと再来店が必要な場合もある。 | ・スタッフが対応するので安心感がある ・分からないことなどその場で確認でき、記入漏れやミスを防げる |

Aさんの場合

Aさんは、会社で取引のあるB信用金庫の営業担当者に、「カードローンの申込みをしたい」と相談しました。

B信用金庫のカードローンは、「500万円コース」「900万円コース」「専業主婦(主夫)コース(上限50万円)」の3コースです。今回の申込みは特に急いでいないこと、数万円から多くて数十万円程度借りられればよいことを伝えると、「500万円コース」を提案されました。

「500万円コース」といってもすぐに500万円を借りられるわけではありません。審査を受けて500万円以下で与信枠が決められるコースです。上限金額は審査によって決定され、最初のうちは50〜100万円程度で設定されるそうです。

上限額は借り入れ・返済の実績を積むことで増やすことができ、上限額が上がるほど金利が低くなっていきます。反対に、支払いの延滞など問題が多い場合には、上限をゼロ(借入不可)にされてしまうこともある、とのことでした。

必要書類の提出

カードローンの申込み・契約には、本人確認書類の提出が必要です。本人確認書類となるのは、「運転免許証」「健康保険証」などの公的証明書です。

また、借入金額が50万円以上、もしくは他社と合わせて100万円以上の借り入れをする場合は、所得証明(収入証明書など)が必要になります。銀行カードローンの場合は借入金額に関わらず提出を求められるケースがあるようです。

そのほか収入のない専業主婦(主夫)が申込む際には、配偶者の所得が証明できる書類や同意書の提出が別途必要になることがあります。これらの書類に不備があると再提出となってしまいます。

カードローンに必要な証明書

| 必要書類 | 具体例 | |

|---|---|---|

| 個人を証明する公的証明書 | 本人確認書類 | 運転免許証、パスポート、健康保険証、個人番号カード、在留カード、特別永住者証明書など |

| 所得が証明できる書類(提出が不要な場合もあり) | 収入証明書類 | 源泉徴収票、確定申告書、納税証明書、給与明細書(直近2か月分)など |

審査の通知

必要書類を提出すると、カードローン会社は審査を行います。

審査では「安定して継続的な収入があるか」「返済能力があるか」「貸しすぎにならないか」などが判断されます。申込内容に不明な点や、カードローン会社が知りたい情報が記入されていない場合などは、メールや電話で確認が来ることがあります。

審査の結果は、メールや電話で通知が行われます。店頭や無人契約機の場合は、申込んだその場で結果がわかることもあります。

審査にかかる時間は早い会社なら30分以内〜1時間程度、通常は1〜3営業日程度かかります。カードローン会社によって違いがありますので、急いでいる場合などは、申込前に審査時間を確認しておくとよいかもしれません。

一般的には消費者金融カードローンの審査は早く、銀行カードローンは比較的時間がかかるといわれています。

Aさんの場合

審査結果は、申込翌日に営業担当者から電話で「通過」と通知されました。

契約とカードの受け取り

審査が終わると、契約およびカードの受け取りへ進みます。契約の際は、お金の貸し借りのことなので本人確認が必要です。申込みの際に本人確認書類を提出していない場合には、ここで提出することになります。

カードの受け取り方は「店頭」「郵送」「無人契約機」の3通りが基本です。

店頭の場合

店頭で契約書を作成し、その場でカードを受け取ります。

郵送の場合

カードとともに契約に関する書類が届くので、必要事項を記入し本人確認書類を添えて返送します。先に店舗やインターネットなどで契約を行い、あとからカードが送られてくる場合もあります。

無人契約機の場合

本人確認書類や収入証明書類の登録(スキャン)をしてその場で審査を受けます。審査を通過すれば、その場でカードが発行されます。インターネットから申込みと審査を行い、カードだけを契約機で受け取ることが可能な会社もあります。

カードを受け取らない方法もある

カードを発行せずにインターネット上で入金依頼をするカードレスの方法や、専用のスマートフォンアプリを使ってお金を借り入れすることもできます。また、銀行などではその銀行のキャッシュカードにローン機能を追加する方法もあります。

Aさんの場合

昼休みで時間を調整し、営業担当者が契約書を持参のうえ、Aさんの会社で契約を行うことになりました。

本契約では、「本契約書」「個人情報の同意書」「返済方法について」の3つの書類の説明を受け、それぞれに署名捺印(なついん)をしていきます。こちらが用意するものは、印鑑と印紙代200円のみです。対面契約のため、営業担当者の指示に従いながらスムーズに記入し、20分程度で本契約が終わりました。

| 本契約書 | 審査で決められた借入上限金額の「契約極度額」を記入し、改めて契約書に署名捺印(なついん) |

|---|---|

| 個人情報の同意書 | 申込書や契約書に記入した個人情報の取扱いについて説明を受け、同意の署名捺印(なついん) |

| 返済について | このカードローンの返済方法である「残高スライド返済方式」や、契約期間ごとに極度額の見直しが行われることについての説明を受け、了承の署名捺印(なついん) |

本契約完了から1週間後、Aさんの自宅宛てに簡易書留でカードが郵送されてきたようです。

借り入れをする

カードを受け取ったあとは、主に以下の方法で借り入れができるようになります。

- ATMから借り入れ

- 指定口座への振込み

- 窓口での融資

最近では、パソコンやスマートフォンから、インターネットで入金依頼ができるカードローンも増えています。

契約完了後カードが手元に届く前であっても口座振込みをしてくれる会社や、公共料金等の引落としで口座残高が不足する場合に自動融資をしてくれる会社もあり、各社さまざまなサービスを展開しています。

Aさんの場合

普段から現金を下ろす際に使用しているB信用金庫のATMに立ち寄り、ATMの画面案内に従い「借入」を押してキャッシュカードを挿入します。暗証番号を入力後、必要な金額を入力、確認画面で決定ボタンを押すとお金を引き出すことができます。預金口座からお金を引き出す手順で借り入れができました。

まとめ

カードローンでお金を借りるためには、以下の4つの工程が必要です。

- カードローンの申込みと必要書類の提出

- 審査を受ける

- 契約とカードの受け取り

- 各種方法で借り入れする

審査や契約ときくと「複雑で難しそう」と考えがちですが、実際は最短1時間程度で、すべての手続きが終わることもあります。不明点や心配なことは、借り入れをする前にカードローン会社に相談をすると、トラブルもなく安心してカードローンを利用することができます。