![]()

ボーナスの使い道と平均消費金額:1位「ローン返済」18.4万円。「商品を購入する」は6.6万円、昨年夏より約7,000円ダウン

この夏のボーナスの主な使い道とかける金額を聞いた。金額ベースでもっとも多かったのは「ローン返済」で18.4万円。次いで「貯金」が15.2万円となった。これらは、昨年夏のボーナス調査と比べても金額ベースではほぼ横ばいという結果だ。「金融商品の購入・外貨預金など」の13.1万円も昨年とほぼ同じで、こうした貯蓄にかける金額はほとんど変わらない。ただし、「旅行・外出をする(国外)」(13.1万円)は、金額ベースで昨年よりも6,000円ほど減少。「商品を購入する」の金額も6.6万円で、昨年調査の7.3万円より7,000円ほど減少した。これを見ても、貯蓄以外の一般消費行動については、消費者は昨年から一層シビアになっていると見ていいだろう。

【図5-1-1 :2010年夏のボーナス消費平均金額(複数回答可)】

| ボーナスの消費目的 | この目的にお金を使う人の 平均消費金額(円) |

この目的にお金を使う人の 割合(%) |

|---|---|---|

| ローン返済 | 184,176円 | 45.9% |

| 貯金 | 151,746円 | 74.9% |

| 旅行・外出をする(国外) | 130,804円 | 8.9% |

| 金融商品(投資信託、株式等)の購入・外貨預金など | 130,558円 | 10.1% |

| 子供の教育費 | 108,394円 | 35.7% |

| 金融商品(投資信託、株式等)の補填 | 91,120円 | 5.6% |

| 商品を購入する | 66,288円 | 74.9% |

| 旅行・外出をする(国内) | 54,565円 | 44.0% |

| その他 | 68,583円 | 44.7% |

【図5-1-2 :2009年夏のボーナス消費平均金額(複数回答可)】

| ボーナスの消費目的 | この目的にお金を使う人の 平均消費金額(円) |

この目的にお金を使う人の 割合(%) |

|---|---|---|

| ローン返済 | 190,838円 | 51.0% |

| 貯金 | 152,658円 | 78.9% |

| 旅行・外出をする(国外) | 136,636円 | 8.6% |

| 金融商品(投資信託、株式等)の購入・外貨預金など | 129,564円 | 10.7% |

| 子供の教育費 | 117,430円 | 37.0% |

| 金融商品(投資信託、株式等)の補填 | 91,900円 | 6.0% |

| 商品を購入する | 73,474円 | 71.1% |

| 旅行・外出をする(国内) | 57,251円 | 42.4% |

| その他 | 114,087円 | 48.7% |

※平均消費金額は、「お金を使う予定はない」と答えた回答者数を除いて算出しています。

2009年夏の調査時とは算出方法が異なっておりますのでご了承ください。

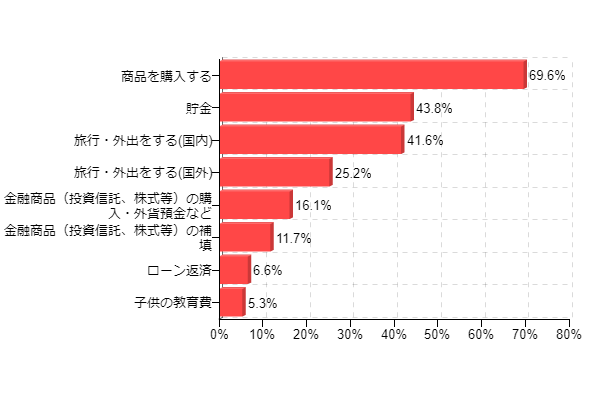

ボーナスが減った際に抑える出費:1位「商品を購入」(69.6%)、次いで「貯金」(43.8%)

逆に、ボーナスが減ったために出費を抑えたい使い道を聞いたところ、「商品を購入する」が69.6%でトップという結果になった。以下、「貯金」(43.8%)、「旅行・外出をする(国内)」(41.6%)、「旅行・外出をする(国外)」(25.2%)という結果になっており、家計節約のためにまずは商品購入にかける金額を抑えたいと思っている消費者が多いことがわかる。この結果からも、一般消費者の購買活動に関するモチベーションはかなり低いことがうかがえる。

【図5-2 :ボーナスが減ったためにやめる、もしくは出費を抑える使い道】

![]()

- バックナンバー

- 新着お知らせ