2023年2月24日

審査

カードローンの信用情報って何?

カードローンを申し込むと、信用情報をもとに審査が行われます。信用情報とはどのようなもので、どんなことをチェックされるのか、ここで詳しく解説します。

カードローンは「信用」が大事

銀行からお金を借りようと思ったら、不動産を担保に入れてお金を借りる「不動産担保ローン」が有名です。おおよそ担保となる不動産の評価額の6〜7割程度のお金を借りられるといわれています。一方、カードローンは、担保をとらない無担保・無保証の信用貸付です。そのため利用者の「信用」が融資額や金利を決める大事なポイントです。

カードローンにおける「信用」とは、どのくらいまでなら約束どおりに返済できるか(=いくらまでなら貸せるか)の度合いです。無担保でお金を借りられるカードローンでは、利用前に必ず審査が行われ、「安定した収入があるか」「これまでの返済実績に問題はないか」など、申込者の信用がチェックされます。

信用が高い人は審査に通りやすいだけでなく、借りられる上限金額が大きくなり、低金利で借入れできるなど条件も良くなります。

反対に、信用のない人にお金を貸すのはリスクが大きくなるため、審査に通りにくくなり、上限金額は低く設定されます。

信用情報とは?

カードローンの審査でカギを握る「信用情報」とは

カードローンの審査でカギを握るといわれているのが「信用情報」です。信用情報には氏名や勤務先などの本人を識別するための情報のほか、ローン(スマートフォンの分割購入の支払履歴なども含む)やクレジットカードの申込内容や契約内容、支払状況、残高などが記載されています。

とくに重要視されているローン等の利用状況には、「延滞があったのか」「完済はされたのか」さらに「これまでにどんな借入れの申込みをしたのか」などの細かな情報も記載されています。

つまり、信用情報を見れば、その人のこれまでのお金の貸し借りに対する履歴を把握できるのです。

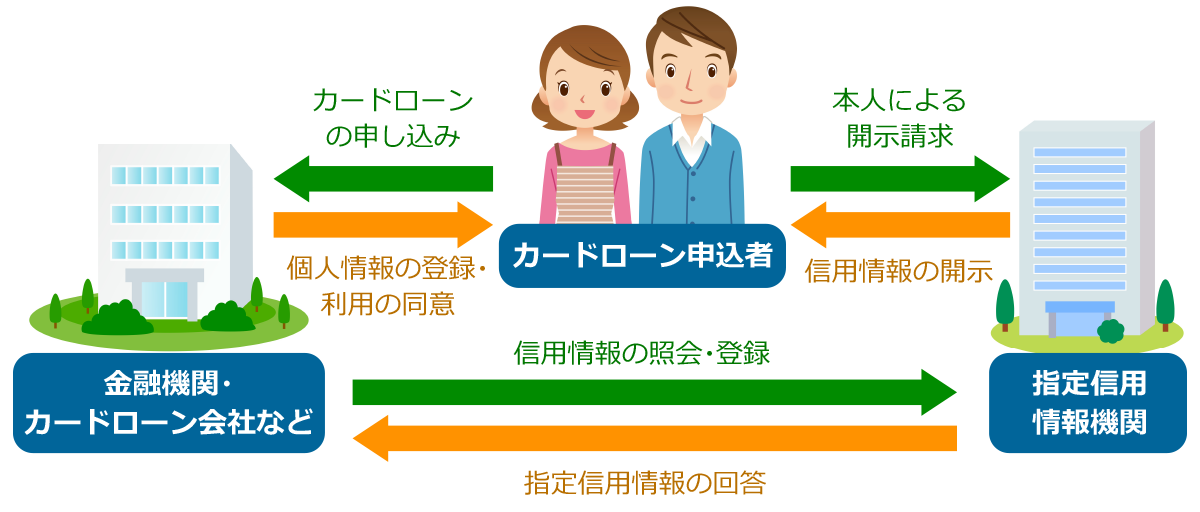

信用情報は指定信用情報機関が管理している

カードローン会社は申込者の信用を調査する際、自社の持っている情報だけでは他社での借入総額や返済状況がわからないため、正確な審査をすることができません。そのため、銀行やカードローン会社はお互いに指定信用情報機関を介して、申込者の信用情報を交換できるようになっています。

指定信用情報機関は、会員からの信用情報の照会があった場合、審査に必要な信用情報を提供します。会員は、提供された信用情報に基づき、融資(貸付)の可否、上限金額等の判断をします。その際、信用情報だけが判断材料ではありません。安定した収入があるか、住居は持ち家か賃貸かなど、さまざまな要素を総合的に判断して審査しています。

指定信用情報機関の情報開示システム

指定信用情報機関に登録されている主な情報

| 情報の種類 | 主な内容 | 登録期間 |

|---|---|---|

| 取引情報 | ローンやクレジットカードなどの契約内容とその返済状況(入金の有無、延滞、代位弁済・強制回収手続等の事実を含む)履歴 | 契約期間中および契約終了日(完済されていない場合は完済日)から5年 |

| 照会記録情報 | 金融機関や本人が情報の照会を行った日、ローンやクレジットカードなどの申込・契約内容の情報 | 照会日から6ヶ月(本人開示の場合は1年間) |

| 官報情報 | 官報に公告された破産・民事再生決定など | 破産・民事再生の決定日から10年 |

- ※指定信用情報機関によって登録されている情報や登録期間が違います。

信用情報には保存期間がある

信用情報は情報の種類によって登録期間が定められており、一定期間が過ぎた情報は自動的に抹消されます。たとえば、カードローンやクレジットカードの申込履歴は半年〜1年間、支払いの延滞情報や完済の情報は最大で5年間保存されたのち抹消されます。ただし、支払いの延滞情報は、延滞が続いているかぎり抹消されません。

審査に悪影響を与える信用情報とは

カードローンの審査に悪影響を与える信用情報のうち、以下の情報は、いわゆる「事故情報」として、指定信用情報機関で相互に情報が共有されています。

- 延滞している

- 督促を無視する

- 債務整理を行った

これらの情報が載っている時点で審査に通る可能性は低くなります。

注意したいのは、延滞の記録です。金融機関によっては1日遅延しただけでも記録が残されます。1〜2回であれば大きな問題にならないかもしれませんが、何度も繰り返すようであれば審査に通らなくなるでしょう。

また、気付かずにやってしまいがちなのは、短期間に複数のカードローンに申し込む「申込みブラック」と呼ばれる行為です。カードローンに申し込むだけでも信用情報に履歴として残ります。短期間に何件も申込みをしていると、よっぽどお金に困っているのだと思われて、審査に通りにくくなることがあります。

自分の信用情報を知っておくことも大切

審査に落ちやすい人は自分の信用情報を確認しよう

「なぜか審査に落ちてしまう…」という方は、もしかしたら信用情報に問題があるかもしれません。指定信用情報機関は金融機関だけでなく本人にも信用情報を開示しています。頻繁に審査に落ちてしまう場合には、特定信用情報機関に申請して自分の信用情報を確認してみると良いでしょう。

審査に不利な情報が載っているからといって、信用情報を削除することはできません。しかし信用情報に誤りがある場合には、訂正を依頼できます。

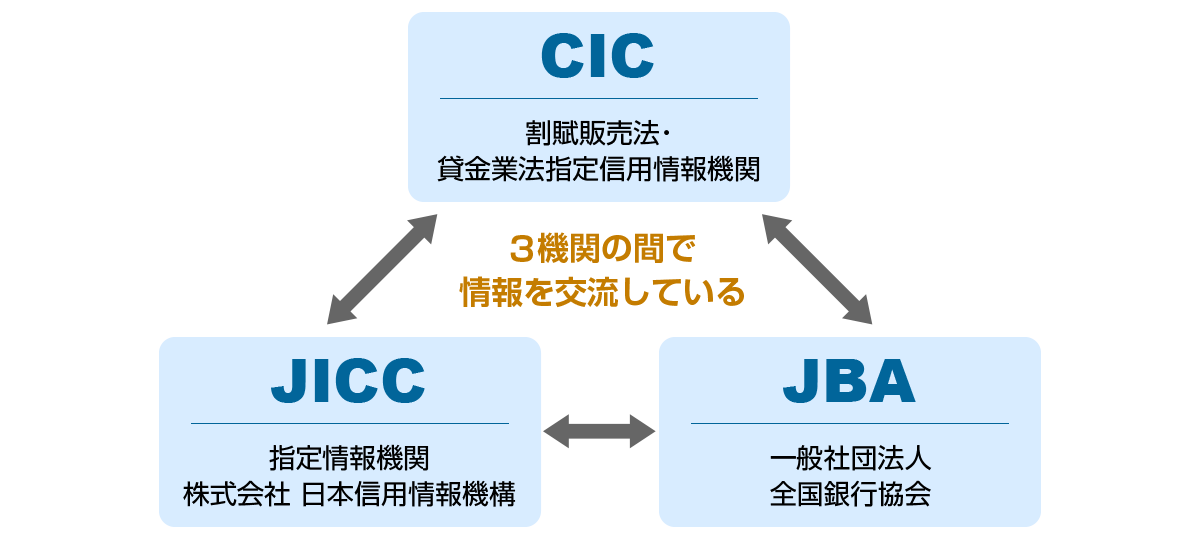

指定信用情報機関の種類

指定信用情報機関には、次の3機関があります。

- 全国銀行個人信用情報センター(JBA)…主に銀行や信用金庫などの金融機関が加盟

- シー・アイ・シー(CIC)…主に信販会社、クレジット会社、百貨店が加盟

- 日本信用情報機構(JICC)…主に消費者金融が加盟

この3機関はそれぞれ持っている情報は違いますが、3機関の間で情報交換がされているため、金融機関は、どの指定信用情報機関に問い合わせても正確な審査ができます。

信用情報に関するQ&A

- Q 一度カードローンを利用すると、ほかのローン会社にも知られてしまいますか?

- A知られます。

カードローン会社は特定信用情報機関に登録しており、相互ネットワークを通じて情報交換しています。そのため、カードローンの利用履歴は他のローン会社にも知られてしまいます。ただし、指定信用情報機関の記録には保有期間があるため、一定期間が経過すれば過去の利用履歴を知られることはありません。 - Q 自分がカードローンを利用することで、家族の信用情報に影響がありますか?

- A基本的に家族の信用情報に影響はありません。

カードローンの審査では、基本的に申込者本人以外の属性や信用情報が、審査に影響を与えることはありません。個人情報保護法によって、審査対象以外の個人情報を見ることができないからです。たとえ自分が利用しているカードローンで債務整理や長期滞納をしていても、家族の信用情報に影響が出ることはないといえるでしょう。

ただし、本人に収入がない専業主婦(主夫)や学生は例外です。収入のない専業主婦(主夫)や学生は、配偶者や親の年収や勤務先情報が審査の対象になります。配偶者や親の信用情報に問題がある場合には、申込者本人に問題がなくても審査に落ちてしまいます。 - Q 過去に返済が遅れてしまったことがあります。新たにカードローンを申し込むことはできますか?

- Aローンの返済日に遅れた場合には、指定信用情報機関に記録が残ります。しかし、遅延から数日のうちに返済すれば記録として残らないこともあり、遅延した期間が短ければ新たにカードローンを作るときに大きく影響することはないでしょう。

しかし「3ヶ月以上滞納する」「督促を無視する」など悪質な遅延の記録が残っていると、審査に通らない可能性が高くなります。

東京フロンティア基金法律事務所(第二東京弁護士会)所属。債務整理・一般民事(消費者問題・家事事件・労働事件)・刑事事件など幅広く担当。司法過疎地域解消に向けた活動にも取り組んでいる。