��������T��

�l�C�����L���O����T��

���i������T��

�s�s��s�E�n����s

-

-

-

-

-

-

-

�r�c��B��s �t���[���[���r�c��B��s

�r�c��B��s �t���[���[���r�c��B��s -

���݂炢�t���[���[�����݂炢��s

-

-

����s �t���[���[������s

����s �t���[���[������s -

-

-

-

���̑����Z�@��

-

-

AG�r�W�l�X�T�|�[�g �s���Y�S�ۃr�W�l�X���[��AG�r�W�l�X�T�|�[�g

AG�r�W�l�X�T�|�[�g �s���Y�S�ۃr�W�l�X���[��AG�r�W�l�X�T�|�[�g -

AG�r�W�l�X�T�|�[�g �s���Y�������[��AG�r�W�l�X�T�|�[�g

-

SBI�G�X�e�[�g�t�@�C�i���X �s���Y�S�ۃ��[��SBI�G�X�e�[�g�t�@�C�i���X

SBI�G�X�e�[�g�t�@�C�i���X �s���Y�S�ۃ��[��SBI�G�X�e�[�g�t�@�C�i���X -

�ߋE�Y�ƐM�p�g�� ����t���[���[���u�t�@�[�X�g�v�ߋE�Y�ƐM�p�g��

�ߋE�Y�ƐM�p�g�� ����t���[���[���u�t�@�[�X�g�v�ߋE�Y�ƐM�p�g�� -

![�Z�]���t�@���f�b�N�X](https://img1.kakaku.k-img.com/images/free-loan/logo/2013.png) �Z�]���t�@���f�b�N�X ���ƎҌ����s���Y�S�ۃ��[���Z�]���t�@���f�b�N�X

�Z�]���t�@���f�b�N�X ���ƎҌ����s���Y�S�ۃ��[���Z�]���t�@���f�b�N�X

�p�r�����R�ŁA�v��I�ɕԍς��₷���I���ڂ́u�t���[���[���v

���Z�@�ւ́A�Z��⎩���ԁA����ȂǁA�e��̖ړI���[����p�ӂ��Ă��܂��B�ł������̗p�r�ɂ��Ă͂܂�Ȃ��ꍇ�ł��A�܂Ƃ܂����������K�v�ȂƂ�������܂��H

����ȂƂ��ɒ��ڂ������̂��t���[���[���ł��B���ړI���[���ƌĂ�邱�Ƃ�����A�肽���������R�Ɏg�����Ƃ��ł��܂��B�����悤�Ɏ��R�Ɏg���郍�[���Ƃ��Ă̓J�[�h���[����L���b�V���O������܂����A�t���[���[���̂ق����A�Ⴂ�����Ŏ����ł���X��������܂��B�܂��A�ԍϊ��Ԃ█���̕ԍϊz���ŏ��ɐݒ肳���̂ŁA�ƌv�ւ̉e�����l���Ȃ���A�v��I�ɕԍς��Ă����郁���b�g������܂��B

����ȃt���[���[���ɂ��āA���킵���������܂��I

1�D���R�Ɏg����t���[���[���Ƃ́H

�t���[���[���Ƃ́A�J�[�h���[����L���b�V���O�A�e��̖ړI���[���i�Z��[���A�����ԃ��[���A���烍�[���Ȃǁj�Ɠ������A���Z�@�ւ��炨�������T�[�r�X�ł��B

�t���[���[���̍ő�̓����́A���̖��̂Ƃ���A�g���ړI�������u���R�v�ȂƂ���ɂ���܂��i���Z�@�ւɂ���Ă͑��ړI���[���Ƃ������̂��g���Ă���Ƃ��������܂��j�B���̂��߁A�ړI���[���ɊY�����Ȃ��p�r�ł��A��������邱�Ƃ��ł���̂ł��B

�t���[���[���Ŏ肽�����́A�����A���R�Ɏg�����Ƃ��ł���

���Ƃ��c�c

- �E�Ƒ��ŗ��s�ɍs������

- �E�n�l���[����p�ɂ�����

- �E�①�ɂ��̏Ⴕ�����߁A�}���Ŕ����ւ�����

- �E�����z�����A�V���ɕK�v�ȉƋ��Ɠd���w��������

- �E����f�ÂŎ������ꂢ�Ɏ�������

- �E�F�l�E�m�l�Ȃǂ̌l���玩���Ԃ��w��������

- �E�q�ǂ��̕����ō����Ȋy����w��������

�Ȃ�

�t���[���[���Ɠ������A�g���ړI�����R�ȃ��[���ɂ́A�J�[�h���[����L���b�V���O������܂��B�����ɔ�ׂāA�t���[���[���͋�������߂ɐݒ肳��Ă��܂��B�܂��A��ʓI�ɂ͒S�ۂ��Ȃ��Ă�����ꂪ�ł��邽�߁A�܂Ƃ܂����o�����Ƃ��ɂ́A�֗��Ɋ��p�ł��郍�[���ƌ�����ł��傤�B

�������A���ƂɎg�������Ⓤ���̂��߂̂����Ƃ��Ă͎g�����Ƃ��ł��܂���B�܂��A�Z��[���⎩���ԃ��[���ȂǁA���炩���ߖړI�����肳��Ă��郍�[���Ɣ�ׂ�ƁA�����������Ƃ�������������܂��B

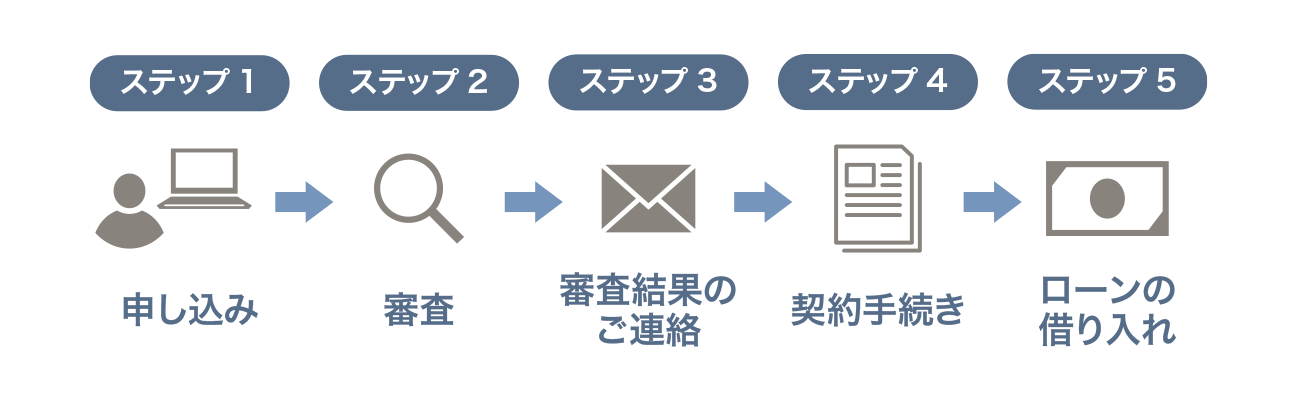

�����āA�t���[���[���́u�؏��ݕt�v�i�������ؖ����邽�߂̋��K������،_�����킵�čs���ݕt�̂��Ɓj�̂��߁A�����̐\������A�R������K�v������܂��B���̂��߁A�Z�������s�����܂ł�2�T�Ԓ��x�̎��Ԃ��K�v�ȓ_���A���ɓ���Ă����܂��傤�B

�܂��A�J�[�h���[���̂悤�ɁA�ő嗘�p�\�g�͈͓̔��ŁA�C�y�ɒlj��̎�������̂�������߁A���炩���ߎ肽�����z�����߁A���߂�ꂽ�ԍϊ��Ԓ��A�������܂����z��ԍς��Ă����Ƃ�������������܂��̂ŁA�����̐\�����݂�����O�ɂ�������ƕԍόv��𗧂Ă邱�Ƃ��d�v�ł��B

�����̎g���݂���ԍόv��Ȃǂ��͂����肵�Ă���l�ɂƂ��ẮA�g������̂悢���[���ƌ�����ł��傤�B

2�D�t���[���[����5�̓���

��������́A�t���[���[���̓�����5�ɂ킯�Ă��킵���Љ�Ă����܂��B

�t���[���[���̋����͂ǂ̂��炢�H

�t���[���[���̋����͑����̏ꍇ�A�u�N���v�ŕ\����Ă��܂��B�N���Ƃ́A�u���{�ɑ���1�N�Ԃ̗����̊����v�ł��B�N��5.0���ŁA100���~������ꂵ���ꍇ�A�N�ԂɎx����������100���~�~5.0����5���~�ƂȂ�܂��i�x�����Q�����Ȃǂ͊܂܂Ȃ��Ōv�Z�j�B

�t���[���[���̋����́A�N��2.0�����x�`15.0�����x����ʓI�ł��B�������g�r�����R�ȃJ�[�h���[���̎����N�����͒Ⴂ����A�g���݂������肳�ꂽ�Z��[���A�����ԃ��[���A���烍�[�����͍��������ƂȂ��Ă��܂��B

�����ċ��Z�@�ւɂ���Ắu�����v�Ɩ��L����̂ł͂Ȃ��A�u�����`�����v�ƁA�ł��Ⴂ�����ƁA�ł��������������킹�ĕ\�L���Ă��邱�Ƃ�����܂��B���ۂɎ���ꂷ��Ƃ��ɂ͂��͈͓̔��ŁA�\�����l�̔N������Z���Y�A�ق��̎ؓ��z��ԍϏȂǂ��l�����āA�K�p������������܂�܂��B

�t���[���[���͒��Ă����Ђɂ���Ă��������قȂ�܂����A�������Z�@�ւ̏��i�ł��\�����l�̑����ɂ���ēK�p�������قȂ�܂��B

�܂��A�ؓ��z�̐��p�[�Z���g�A���邢�͐���~���x�̗Z���萔������������t���[���[��������܂��̂ŁA�����̐\�����݂�����ۂɂ́A�e�Ђ̏��i���悭��r���A���ۂɖ₢���킹������Ȃǂ��āA�������K�p����������萔�����m�F���A�萔�����܂߂������N���Ŕ�r�����܂��傤�B

�t���[���[���̗Z���܂ł̃X�s�[�h�́H

�t���[���[���́u�؏��ݕt�v�i�������ؖ����邽�߂̋��K������،_�����킵�čs���ݕt�̂��Ɓj�̂��߁A�\�����݂�����ۂɓ��������܂ŁA2�T�Ԓ��x�A���Ԃ�������ꍇ������܂��B

��̓I�ɁA�\�����݂�������܂ł͉��L�̗���Ői��ł����܂��B

�ŋ߂́A�\�����݂�������܂ŁA���ׂăC���^�[�l�b�g�Ŋ����ł���t���[���[�����o�Ă��܂����B���̏ꍇ��1�T�ԑ��炸�Ŏ����܂Ŋ����ł��邱�Ƃ�����܂��B

�R���ɂ����鎞�Ԃ́A���Z�@�ւ̍���ɂ���Ă��ς���Ă��܂��̂ŁA�]�T�������Đ\�����݂��Ă����ƈ��S�ł��B

�܂��R���ɂ������ẮA�^�]�Ƌ��Ȃǂ́u�{�l�m�F���ށv�⌹���[�Ȃǂ́u�����ؖ����ށv���K�v�ɂȂ�̂ŁA�������Ă����܂��傤�B �_��葱���̍ۂɂ́A�����z�ɉ������Łi100���~�`500���~�̎�����2,000�~�j���K�v�ɂȂ�܂��B

�X�s�[�f�B�[�Ɏ����ł���L���b�V���O��J�[�h���[���Ƃ͈Ⴂ�A�����Z�����\�ȃt���[���[���͂قƂ�ǂ���܂���̂ŁA���炩���߂���������Ȃ����Ȏ���������납��c�����Ă������Ƃ��������߂��܂��B�܂��A�Z�����s��ɁA�U���ݖ��ׂ̃R�s�[�i�������x���������Ƃ��킩�鏑�ށj�̒�o�����߂���Z�@�ւ�����܂��̂ŁA�Z�����s����A���ނ�X������Ȃǂ̂���肪�����܂��B

�t���[���[���̐R���̌������́H

�t���[���[���͔�r�I�Ⴂ�����ł܂Ƃ܂��������������ł���̂������ɂȂ��Ă��܂��B���̂��߁A���S�ی^�̎����ł͈��̃n�[�h��������A�R���͐T�d�ɍs����X���ł��B

�܂��A�\�����l�̗v���́A���Z�@�ւɂ���ĈقȂ�A�u�Α�2�N�ȏ�v�u�O�N�x�̔N��200���~�ȏ�v�ȂǂƂ��Ă���Ƃ��������܂��B

���x�z�͂ǂꂭ�炢�����H

�t���[���[���̌��x�z�́u���S�ی^�v�Ɓu�L�S�ی^�v�Ƃő傫���킩��܂��B

- ���S�ی^

- �t���[���[���̑����͒S�ۂ�K�v�Ƃ��Ȃ��u���S�ی^�v�ƂȂ��Ă��܂��B���S�ی^�̌��x�z�͊e���Z�@�ւňقȂ�܂����A300���~���x�`1,000���~���x�Ƃ��Ă��܂��B

- �L�S�ی^

- �t���[���[���ŋ��߂���S�ۂ̑����͕s���Y�ł��B���̗L�S�ی^�̏ꍇ�A���Z�@�ւɂ���Ă͗Z���̏����1���~�Ƃ��Ă���Ƃ��������܂��B

�������A�����͂����܂Łu���x�z�v�ł����āA�������Ɏ����ł�����z�ł͂���܂���B�\�����l�̔N������Z���Y�z�Ȃǂɂ���ẮA���x�z�܂Ŏ���ꂪ�ł��Ȃ��\��������܂��B

�܂��A�L�S�ی^�̏ꍇ�A��������ꂽ�������ԍςł��Ȃ��Ƃ��ɂ́A�S�ۂƂ��Ē����s���Y�����Z�@�ւɍ��������K�v�����邱�Ƃɒ��ӂ��Ă����܂��傤�B

�t���[���[�����肽��̕ԍϕ��@�́H

�t���[���[���́A�_��葱���̒i�K�ŁA�����̕ԍϊz�ƕԍϊ��Ԃ����܂�܂��B

�ԍϕ��@�́A�����̕ԍϊz�����ƂȂ�u�����ϓ��ԍρv����ʓI�ł��B�{�[�i�X���ɂ́A�ԍϊz�𑝂₹����Z�@�ւ�����܂��B

�����^�C�v�́u�Œ�����v�ƁA�������N2�������u�ϓ������v��2�p�^�[������܂��B�ԍϊ��Ԃ�6�����`15�N�ȓ��ŁA���Z�@�ւɂ���Ă�8�N�ȓ��̂Ƃ��������܂����A���ώ��̔N����u70�Ζ����v�Ƃ���Ȃǂ̔N�����݂��Ă�����Z�@�ւ�����܂��B

�t���[���[���́A�܂Ƃ܂����������K�v�ŁA�����~�ł͂܂��Ȃ��Ȃ��Ƃ��Ɋ��p���郍�[���ł��邽�߁A�Ȃ�ׂ��Ȃ�Z���ԂŊ��ς��邱�Ƃ����z�ł��B�������A�����^�C�v��ԍϊ��ԂȂǁA���܂��܂ȑI����������܂��̂ŁA�����Ȃ��ԍςł�����@��I�тA�J��グ�ԍς����p���Ȃ���A�����g�̃��C�t�v�����ɍ��킹�ĕԍόv��𗧂Ă邱�Ƃ��ł��܂��B

3�D�ԈႢ�₷���I �t���[���[���ƃJ�[�h���[���̈Ⴂ��m���Ă�����

�t���[���[���Ƃ悭���������̂́A�u�J�[�h���[���v�ł��B

�u�肽�����̎g���ړI���i�����j���R�ł���v�Ƃ����_�́A����2�Ƃ��ɋ��ʂ��Ă��܂��B

�������A�ȉ��̂悤�ɑ傫���قȂ�_������̂Ŋm�F���Ă����܂��傤�B

�t���[���[���͌����lj��Z�����s�A�J�[�h���[���͉\

���Ƃ��A�J�[�h���[����\�����݁A�R���̌��ʁA50���~�̍ő嗘�p�\�g���ݒ肳�ꂽ��A�ȉ��̂悤�Ɏ����ƕԍς��J��Ԃ��s�����Ƃ��ł��܂��B

�E����15���@20���~�����

�E����17���@30���~�����

�E����21���@50���~�ԍ�

�E����25���@50���~�����

�J�[�h���[���͍ŏ��Ɏ����̍ő嗘�p�\�g���݂����A���̘g���ł���A���x�ł������ƕԍς��s�����Ƃ��ł��܂��B

����ŁA�t���[���[���̗Z���̌`�Ԃ́u�؏��ݕt�v�Ƃ����āA1�x�̎����ɑ��ċ��K����ݎ،_���������A�ؓ����z�A�����A�ԍϊ��ԁA�����̕ԍϋ��z�Ȃǂ��߂܂��B

���Ƃ��A�t���[���[����\�����݁A�R���̌��ʁA50���~�̗Z�������ꍇ�͂����Ȃ�܂��B

�E����15���@50���~�����

�E����25���@5���~�ԍ�

�E����25���@5���~�ԍ�

�E�~��25���@5���~�ԍρc�c

�t���[���[���͍ŏ��Ɍ��߂�ꂽ���z������ꂵ����A���Ƃ́A���{�Ɨ����������܂������i���ԍϓ��j�ɕԍς��Ă����܂��B

�����A�lj��Ŏ������������Ƃ��́A���炽�߂Ď����̐\�����݂����A�R������K�v������܂��B�܂�A������{�ʂ̃��[�����_�邱�ƂɂȂ�܂��B

�܂Ƃ܂���������K�v�ɉ����ČJ��Ԃ����x������ꂵ�����l�́A�����̏����ʂ������A�t���[���[���ł͂Ȃ��A�J�[�h���[��������ꂷ��ق����֗��ł��傤�B

�����̓J�[�h���[�����A�t���[���[���̂ق����Ⴂ���Ƃ�����

��ʓI�ɃJ�[�h���[�����A�t���[���[���̂ق����A�����͒Ⴍ�ݒ肳��Ă��܂��B�J�[�h���[����2.0�����x�`18.0�����x�B�t���[���[����2.0�����x�`15.0�����x�ɐݒ肳��Ă���P�[�X�������Ȃ�܂��B

�e���Z�@�ւ̃z�[���y�[�W�Ȃǂ����Ă��A�ō������̓t���[���[���̂ق����Ⴍ�Ȃ��Ă��邱�Ƃ��킩��܂��B���������Z�@�ւɂ���ẮA�J�[�h���[���̋����𑼎Ђ̃t���[���[���Ɠ����x���A����ȉ��ɒႭ�ݒ肵�Ă���ꍇ������܂��̂ŁA�悭�m�F�����܂��傤�B

�J�[�h���[�����R�����������A�R�����Ԃ������X��

�������x�z��������J�[�h���[�������L���ȏ����Ƃ������Ƃ́A���ꂾ���A�Z���̐R�����������Ȃ�܂��B�Z���̃X�s�[�h�ɂ��Ă��J�[�h���[���͑����Z���̉�Ђ�����܂����A�t���[���[���́A�Z���܂ł�1�T�ԁ`2�T�Ԓ��x������܂��B

�t���[���[���̕ԍϕ��@�͌����A�����������Ƃ�

�t���[���[���̕ԍς͌����A���炩���ߌ��߂���s��������������Ƃ��ƂȂ�܂��B����ŁA�J�[�h���[���͌����������Ƃ����͂��߁AATM�ԍρA�l�b�g�o���L���O�ԍςȂǁA�����̕ԍϕ��@���p�ӂ���Ă��܂��B

�t���[���[���͌��x�z���傫��

���ʋK���Ƃ������x���������ł��傤���H����҂̎肷����h���ړI�ŁA�ő嗘�p�\�g�i���x�z�j��N����3����1�ȓ��ɗ}���錈�܂�ł��B����͑��Ǝ҂���̎���ꂪ�ΏۂƂȂ��Ă��܂��B

�������A������̋��Z�@�ւł��������ŔN������悤�Ȍ��x�z�����ς��܂ł������ł���킯�ł͂���܂���B

���Z�@�ւł́A�t���[���[���̎����ɂ����Ă��A����҂̕ԍϕ��S���ȂǁA

�e���Z�@�֓Ǝ��̐R����ɉ����ĐT�d�ɗZ���z�����肵�Ă��܂��B

| �t���[���[�� | �J�[�h���[�� | |

| �����̎g���� | �������R �i���Ɛ������������j |

�������R �i���Ɛ������������j |

| ���� | 2.0�����x�`15.0�����x | 2.0�����x�`18.0�����x |

| �lj��ł̎���� | �s�� | �\ �i�ő�\���p�g�͈̔́j |

| ���x�z�i���S�ۂ̏ꍇ�j | 1,000���~���x | 800���~���x |

| �R���̃X�s�[�h | 1�T�ԁ`2�T�Ԓ��x | �����Z�����\�ȏꍇ�� |

| �ԍϕ��@ | ��s��������������Ƃ� | ATM�ԍ� �U���ԍ� ��s��������������Ƃ� �X�������ԍ� |

4�D�Z��[���ȂǖړI���[���Ƃ̈Ⴂ�́H

���݁A���܂��܂ȁu���[���v������܂����A�ȉ���3����\�I�Ȃ��̂ł��傤�B

- �Z��[���i�}�C�z�[���w�����ɗ��p�j

- �}�C�J�[���[���i�����ԍw�����ɗ��p�j

- ���烍�[���i��w�i�w���̓��w���ȂǁA�����p�ɗ��p�j

�Z��[���͎ؓ��z���傫���Ȃ�܂����A������1.0���O��̏ꍇ������A�}�C�J�[���[����2.0���`3.0���B���烍�[����2.0���`4.0����ƂȂ��Ă���A��������t���[���[�������Ⴂ���������Ŏ���������X���ɂ���܂��B

�������g���ړI������3�ɂ��Ă͂܂�Ȃ�A�܂��͖ړI���[�������������ق����悢�ł��傤�B�����ɂ��Ă͂܂�Ȃ��ꍇ�ɁA�t���[���[�����������܂��傤�B

5�D�t���[���[���̗��p�͂���Ȑl�Ɍ����Ă���

�܂Ƃ܂����������K�v�Ȏ�������z����܂��Ă���l

�t���[���[���́A�Z�����s�܂ł�2�T�Ԓ��x�̎��Ԃ�������܂����A��x����������ƁA�lj��̎����ɂ́A�ʓr�R����_��葱�����K�v�ƂȂ�ȂǁA�_��ɂ͌����Ă��܂��B

���̂��߁A�����ȉƓd�̍w��������z����p�ȂǁA�K�v�ȋ��z�����炩���ߒ�܂��Ă��āA�Ȃ����A�\���Ȓ��~���Ȃ��ꍇ�́A�������鉿�l������ł��傤�B

����ŁA�����̎x�o�z���ϓ����鐶����Ȃǂ�ړI�Ɏ���ꂷ��ꍇ�́A�t���[���[���ɂ͂��܂�����Ă��Ȃ��A�ƌ�����ł��傤�B

�������}���ł͂��Ȃ��l

�t���[���[���́A�J�[�h���[���Ɣ�ׂ�Ǝ����܂łɎ��Ԃ������鏤�i�ł��B�ŋ߂ł́A�\�����݂���_��葱���܂ł��l�b�g�Ŋ���������Z�@�ւ��o�Ă��܂������A����ł��A�����܂łɂ͑����Ă�3�����x�A�ʏ�̎葱���Ȃ�2�T�Ԓ��x������܂��B

�u�����܂łɎ���ꂵ�����v�Ƃ����}���ł�����́A�J�[�h���[����������������ǂ���������܂���B

�����̊�]�z���傫���l

�t���[���[���̓J�[�h���[���Ɣ�ׂ�ƁA���x�z�����߂ɐݒ肳��Ă��܂��B���S�ی^�ł��u1,000���~���x�v�ɂ��Ă�����Z�@�ւ�����܂��B�J�[�h���[���̍ő嗘�p�\�g�ł́A�K�v�ȋ��z�ɖ����Ȃ��ꍇ�͌������鉿�l������ł��傤�B

�����̊Ǘ��ɂ��܂莩�M���Ȃ��l

�t���[���[���̓J�[�h���[���ƈႢ�A���������Ƃ����A�����̌����������邱�Ƃ͂���܂��A�_��葱���������Ƃ��ɕԍόv�悪���܂�܂��B�u�S�[�����m���Ɍ�����؋��v�Ƃ������Ƃ��ł��A�����̊Ǘ��Ɏ��M���Ȃ��l�ɂ͌����Ă�����@�ƌ��������ł��B

6�D�t���[���[����I�ԃ|�C���g

�ł��邾���Ⴂ������I�ڂ�

�ԍϑ��z�ɋ����͑傫���e�����Ă��܂��B

���Ƃ��A200���~����ꂵ�A3�N�Ԃŕԍς���ꍇ�A�������Ƃ̕ԍϑ��z�͈ȉ��̕\�̂Ƃ���ł��B

| ���� | �����̕ԍϊz | �ԍϑ��z |

|---|---|---|

| 6.0�� | 60,843�~ | 219��348�~ |

| 7.0�� | 61,754�~ | 222��3144�~ |

| 8.0�� | 62,672�~ | 225��6192�~ |

| 9.0�� | 63,599�~ | 228��9564�~ |

| 10.0�� | 64,534�~ | 232��3244�~ |

6.0���̂Ƃ��Ɣ�ׂāA7.0�����ƕԍϑ��z��3��2796�~�A10.0������13��2896�~���ς���Ă��܂��B

�e���Z�@�ւ̃z�[���y�[�W�ɂ͕ԍσV�~�����[�V�������p�ӂ���Ă��܂��B�ؓ��z�Ƌ����A�ԍϊ��Ԃ���͂���ƁA�����̕ԍϊz��ԍϑ��z���킩��̂ŁA�������������̂����p���Ȃ���A�ǂ��������������ԓ��Ȃ̂����������܂��傤�B

�ؓ��z�����Ȃ߂̂Ƃ��́A���Ɂu�ō������v�ɒ��ڂ��悤

���Z�@�ւɂ���ẮA�����̕\�L���u�����`�����v�ȂǁA�Œ�����ƁA�ō����������킹�ĕ\�L���Ă��邱�Ƃ�����܂��B�����A�u�Œ�����v�̐����ɖڂ�D��ꂪ���ł����A�K�p���������́A�ؓ��z�Ƃ��̐l�̐M�p�x�Ō��܂�܂��B

�ؓ��z�����z�ɂȂ�قNj����͍����Ȃ�X��������܂��B�܂��A���̋��Z�@�ւŏ��߂ă��[���𗘗p����l�⑼�s�ɂ����Ă��ԍώ��т��Ȃ��ꍇ�́A���������߂ɐݒ肳��邱�Ƃ����邻���ł��B����āA�u�Œ�����v�����ł͂Ȃ��u�ō������v�ɂ����ڂ��ăt���[���[����I�т܂��傤�B

�ϓ�������I�Ԃ��A�Œ������I�Ԃ���T�d�ɔ��f���悤

�t���[���[�����A�Z��[���Ɠ��l�A�u�ϓ������v�Ɓu�Œ�����v�̂ǂ��炩��I�ׂ鏤�i������܂��B���̏ꍇ�A�ǂ����I�ق��������b�g���傫���̂ł��傤���B

�u�Œ�����v�͕����ǂ���A�_���Ƃ��̋����������ƓK�p����܂��B����ŁA�u�ϓ������v�͌i�C����Z��ɉ����āA���̕p�x�i��ʓI�ɂ͔��N��1�x�j�A�������㉺����\��������܂��B

��ʓI�ɂ́A�u�Œ�����v���u�ϓ������v�̂ق����������Ⴍ�Ȃ�X��������܂����A�ϓ��������A���x�ǂ����ڂ��Ă����̂��\������͔̂��ɍ���ł��B

�u�ԍϊ��Ԃ߂ɂ��āA�����̕ԍϊz��ς����ɁA�͂����肳�������v�Ƃ����ꍇ�́u�Œ�����v���A�u�J��グ�ԍς����p������A�ԍϊ��Ԃ�Z������������A���͏����ł�����������K�p���������B�܂��A����������オ���Ă����Ȃ��v�Ɣ��f����ꍇ�́u�ϓ������v��I�Ԃ̂��悢��������܂���B

�J��グ�ԍς�����Ƃ��̎萔�����`�F�b�N���悤

�t���[���[�����A�Z��[���ȂǂƓ��l�ɁA�J��グ�ԍς����邱�Ƃ��ł��܂��B�������A�J��グ�ԍς�����ƁA�������S�͌y������郁���b�g�͂���܂��B

�������A���̍ہA���ӂ��Ȃ���Ȃ�Ȃ��̂́A�J��グ�ԍς̎萔���ł��B

�J��グ�ԍς̎萔����5,000�~���x�ɂ��Ă�����Z�@�ւ�����܂��B

���Ƃ��A�����͋�����������������u1���~�����J��グ�ԍς����悤�v�Ƃ��Ă��A�萔����5,000�~����������A�ԍςɂ܂��̂�5,000�~�����ɂȂ��Ă��܂��܂��B

����ł́A�f�����b�g�̂ق��������Ȃ��Ă��܂��܂��B

�X���ł͂Ȃ��l�b�g��ŌJ��グ�ԍς�\�����݂���A�萔�����Ƃ�����Z�@�ւ�����̂ŁA���������_����������m�F���Ă����܂��傤�B

�����ɂ��������Z�@�ւ�I�ڂ�

�t���[���[���������Z�@�ւ́A�傫���킯�Ĉȉ���3�ɂ킩��܂��B��T�ɂ͌����܂��A��܂��ȓ����͈ȉ��̂Ƃ���ł��̂ŁA�ǂ̋��Z�@�ւ������ɂƂ��ă����b�g���傫���̂��T�d�Ɍ������܂��傤�B

�E�s�s��s

�������������Ă������A�R�����������s���X��������܂�

�E�n����s

��s�̉c�ƃG���A���ɏZ����Ζ��n�����邱�Ƃ������ɂ��Ă���ꍇ������܂��B�s�s��s�Ɠ����̋����������Z�@�ւ�����܂��B

�E�l�b�g��s

�X�܂������Ȃ��l�b�g��s�͗��X�s�v�ŁA�\�����݂���_��葱���܂Ńl�b�g�Ŋ������邱�Ƃ��ł��܂��B

7�D�t���[���[���̌�������A�Ԃ���

�Z��[������Ă���l�́A�ŏ��ɂ��̋��Z�@�ւŌ������悤

���Z�@�ւɂ���ẮA�Z��[������Ă���l�͒��Ă����������D��������ꍇ������܂��B�Z��[������Ă���l�́A�܂����̋��Z�@�ւ̃t���[���[���ŁA�����D�������Ȃ����A�m�F���܂��傤�B

�����g�r�����m�ȏꍇ�A�����̗D����������Z�@�ւ�

�t���[���[���͌����A�g���݂�����Ȃ����[���ł����A���Z�@�ւɂ���Ă͎g���݂������m�ɂȂ����ꍇ�A�����̗D��������ꍇ������܂��B

���Ƃ��A�C�I����s�̃t���[���[���̋�����3.8���`13.5���i2019�N2��1�����݁j�ł����A�y�b�g��p�Ɏg����u�y�b�g���[���v��A���̎��ÂɎg����u�f���^�����[���v��3.8���`8.8���i���j�ƁA����������Ⴍ�Ȃ��Ă��܂��B

���̂悤�ɁA�Z��[���E�}�C�J�[���[���E���烍�[���ɊY�����Ȃ��ꍇ�ł��A���܂��܂ȖړI�ɑΉ��������[����p�ӂ��Ă�����Z�@�ւ�����܂��B�g���݂������܂��Ă���A�����ł��Ⴂ�����Ŏ���ꂪ�ł��Ȃ����A�������܂��悤�B

�����̕ԍϓ����l���Č��߂悤

��������̈������Ƃ����́u15���v�u25���v�u�����v�ȂǁA�������̑I��������I��A����̊�]�����s���|�C���g�Ŏw�肵����ł��܂��B�ƌv�ɂ��قǗ]�T���Ȃ��ꍇ�A�ԍϓ��͋������̌�ɂ���ȂǁA��������ƍl���Č��߂�Ƃ悢�ł��傤�B

�����̃��[�����܂Ƃ߂�p�r�ɂ��g���邪�A���������ɂ߂悤

�����̃t���[���[���𗘗p���Ă���ꍇ�A�V���ȃt���[���[�������p��1�Ђɂ܂Ƃ߂邱�Ƃ��ł��܂��B���̏ꍇ�A�ȉ��̃����b�g���o�Ă���\��������܂��B

�E�ؓ�����܂Ƃ߂āA�ؓ������傫���Ȃ邱�Ƃŋ������Ⴍ�Ȃ�A�ԍϋ��z���y���Ȃ�

�E�����̃��[���ł�炾�����ԍϓ�����1��ɂ��āA�Ǘ����y�ɂȂ�

�܂Ƃ߂邱�Ƃ̍ő�̃����b�g�͌��X�̕ԍϋ��z���y���Ȃ邱�Ƃł����A�{���ɂ����Ȃ�̂��A�K�����O�ɃV�~�����[�V�������Ċm�F���Ă݂܂��傤�B

�{�[�i�X�ԍς̐ݒ���������悤

�{�[�i�X���ɁA�ԍϊz�𑝂₹��{�[�i�X�ԍς�ݒ�ł�����Z�@�ւ������Ȃ��Ă��܂��B

�Ζ�����E��Ń{�[�i�X������I�Ɏx�������Ȃ�A�����̕ԍς��y�����邽�߂ɂ��{�[�i�X�ԍς��������Ă݂Ă��悢�ł��傤�B

�������A�{�[�i�X�ԍς͎ؓ��z��50���ȓ��A�ƒ�߂Ă���Ƃ��낪�����ł��B

�ԍϊ��Ԃ͗]�T�������Đݒ肵�悤

�t���[���[���́A�_��葱�����ɕԍϊ��Ԃ█���̕ԍϋ��z����܂�܂��̂ŁA�ԍϒ��ɕԍϊ��Ԃ��������ƂȂǂ́A�����ł��܂���B�ƌv�̏��傫���ς��A������߂��ԍϊz���ƕԍς�����̂��������Ȃ邱�Ƃ��l�����܂��B���̂��߁A�ԍϊz��ԍϊ��Ԃ͗]�T�������Đݒ肵�Ă����܂��傤�B

��Ѓo���A�Ƒ��o���̉\���́H�Ζ���ւ̍ݐЊm�F�͍s����ꍇ��

�u�t���[���[�����肽���ǁA��Ђ�Ƒ��ɂ͒m��ꂽ���Ȃ��v�B����Ȑl�����Ȃ��Ȃ���������܂���B

�\�����݂̍ۂ́A�Ζ�������L�����܂����A�\�����ݎ葱����ԍϒ��̂����́A�{�l����]���鎩���̌g�ѓd�b��Œ�d�b�ōs���܂��B

�������\�����݂ɂ������āA�L�������Ζ���ɓd�b�������āA�u�ݐЊm�F�v���s����ꍇ������܂��B

�܂��A�����Ƒ�������ꍇ�͎���ꖾ�ׂȂǂ����Z�@�ւ���͂����Ƃ�����܂��B���ׂ̗X���͍s�킸�AWEB��Ŏ������m�F�ł���ꍇ������̂ŁA���������T�[�r�X���Ȃ����A�悭�m�F���܂��傤�B

�t���[���[���́A��ʓI�ɂ̓J�[�h���[�������������Ⴂ�X��������A�_��葱�����ɒ�߂����z�ƕԍϊ��Ԃŕԍς��Ă������[���ŁA���Ɍv�悪���Ă₷���Ƃ������_������܂��B�t�Ɍ����ƁA�ŏ��ɗ��Ă�u�ԍόv��v�����ɏd�v�ɂȂ�܂��B

- �t���[���[�������Ɏg���̂�

- ����ɂ����鑍�z�̔�p�͂�����ɂȂ�̂�

���͂����肳���������ŁA�����̕ԍϊz���ƌv�ɂƂ��Ė����̂Ȃ����̂ɂ��܂��傤�B�����A�V�~�����[�V���������ĕԍϊz�̕��S���d������悤�Ȃ�A�ؓ��z�����炷���Ƃ��������܂��傤�B

����ꂵ����́A���~�ł܂��Ȃ��Ȃ��������R���m�F���A�ƌv���P�ɂ��ڂ������邱�Ƃ���ł��B���̂悤�Ȉӎ��������Ȃ��ƁA�t���[���[���ł̎�����ςݏd�˂Ă��܂��A�ԍς����Ă��܂��\�����l�����܂��B

�t���[���[���͕֗��ɗ��p�ł��镪�A�ꎞ�I�Ȏ����ƍl����̂��悢�ł��傤�B

- [�ďC]�����@���i���܂����E��イ�j

- �G�^�[�i���t�B�i���V�����O���[�v�i���j��\������t�@�C�i���V�����E�v�����i�[�B

���ÎԔ̔���Ў�����A�A�p�[�g���[�J�[���o��2006�N�ɋN�ƁB2007�N�ɖ@�l����A2008�N��FP�Ɩ����J�n�B�}�l�[�T�C�g�A�o�ώ��A�s���Y�ƊE���A���Z�ƊE���ւ̎��M�̑��A�u������̏펯�E�\�H�z���g�H�v�������ŏo�ŁB���Y�^�p�E�Z��[���E�ی��̑��k�������X�g�b�v�ōs�����Ƃ����݂Ƃ��A���Z���i����ƁA���Ƒ㗝�X�A�ی��㗝�X�̎��Ƃ��s���Ă���B

�t���[���[���Ɋւ��邲����

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�̓��[�����i���Ɋւ�����̒�ړI�Ƃ��Ă���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B�{�T�[�r�X���̏ڍׂ�������N���b�N����ƁA�e���Z�@�ւ̃z�[���y�[�W�Ɉړ����܂��B���[���_��̐\�����͂����p�҂��_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B�{�T�[�r�X���Ń��[���_��̐\�����y�ь_��̒������s�����Ƃ͂ł��܂���B

- ���Ђ��f�ڂ�������A�萔���A���̑����i�Ɋւ�����͊e���Z�@�ւ̃E�F�u�T�C�g���ɂČ��ɂ��Ă�����莞�_�̏������W�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- ���i.com���T�₻�̑��L�����y�[���ɂ��Ă͊e�f�ڋ��Z�@�ւɂ����Ď��{�������̂ł���A�f�ڋ��Z�@�ւɂ���W�v�j�����\���ɂ��m�F���������B