2023年2月20日

借入

カードローンの借換えとは?

現在利用しているカードローンについて「思っていたより利息が高い」、「複数の借入れがあり返済がきつい」とお困りの方もいるのではないでしょうか。そんな時に検討したいのがカードローンの借換えです。低金利のカードローンに借換えをすることで総返済額を減らせる可能性があります。今回は、カードローンの借換えと併せておまとめローンとの違いについてもくわしく解説します。

カードローンの借換えとは

カードローンの借換えとは、すでに契約をしている既存のローンを低い金利のローン会社に「乗換え」をすることです。高い金利で借りている人は金利の低いローンに借り換えることで利息負担を減らせるかもしれません。

借換えするメリット

カードローンを借換えするとさまざまなメリットがあります。

金利が低くなる

カードローンの借換えをすることによって、カードローンの金利を低く抑えられるケースがあります。金利が低くなると利息負担が減り、総返済額が小さくなります。もちろん毎月の支払額を少なくすることも可能です。

たとえば、以下のようなケースでは金利負担を大きく減らせます。

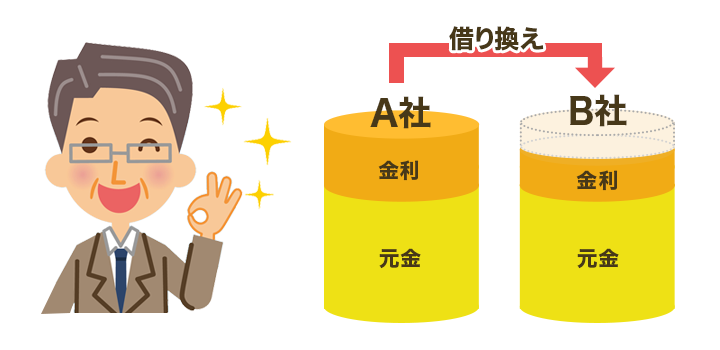

Kさんは、ある会社から200万円を年率18.0%で借りています。

A社:年率18.0% 200万円

返済額:月36,037円 返済期間:10年

↓

B社:年率6.0% 200万円

返済額:月22,204円 返済期間:10年

現在のローンをB社のローン年率6.0%に借り換えた場合(返済期間は10年)、毎月の返済額は22,204円と14,000円程度、返済額が減る計算になります。

借換えの注意点

カードローンを借り換える際、以下の点に注意しましょう。

利便性に注意

借換先のカードローン会社を決めるときは、金利だけで決めてしまわないようにしましょう。借換先とは完済まで長く付き合うことになりますので「返済手段」についても予めチェックしておきます。ATMなどを利用して返済を考えている場合は、自宅の近くや職場の近くにあるかどうかといった利便性も考慮して選ぶとよいでしょう。

ただしATMの利用には、手数料がかかる場合があります。借り換えて金利は下がったものの利便性が悪くなったり、余計な手数料を支払うようになったりしては、借換えのメリットを減らしてしまうこともあります。ATM手数料がかかるのか、口座引落としがあるか、など金利以外についてもしっかりと確認しましょう。

返済期間の長期化に注意

カードローンを借り換えして、金利が低く抑えられた場合、月々の返済額も併せて減らしてしまうと、 返済期間が長期化してしまうケースもあります。なるべく早く借入金を返済するためにも、月々の返済額は維持し、余裕のある月には繰り上げ返済するなどして、早期完済を目指しましょう。

保証人や担保に注意

カードローンは無担保で保証人なども必要ありませんが、借換先の商品によっては担保や保証人が必要なケースもあります。

他人を巻き込んでしまったり、所有不動産を担保にとられてしまったりすると、任意整理(債権者と個別に話し合い、分割払い等の支払交渉をする手続き)などの債務整理をする際不利になってしまうかもしれません。商品選びには注意しましょう。

借換えには審査がある

カードローンの借換えにも必ず審査があります。審査では「安定して継続的な収入があるか」「返済能力があるか」「貸しすぎにならないか」などの判断を行います。

借換えは総量規制の例外?

総量規制とは、貸金業者からの借入残高が、年収の3分の1までに制限されるという制度です。

そのため年収の3分の1を超える借入れを行うことはできませんが、借換えの場合は「例外貸付」として認められているケースがあります。借換えが「例外貸付」になるかどうかは、ケースバイケースです。詳しくはカードローン会社に相談してみましょう。

※ 年収の3分の1を超える額を借り換える必要がある場合は、専用の「貸金業法施行規則第10条の23第1項第1号または第1号の2に基づく商品」を検討してみてもいいでしょう。

ただし、審査によっては「返済能力がない」と判断されるケースもあり、必ずしも借りられるわけでありません。返済が難しい場合は、一人で抱え込まず早めに専門機関などに相談しましょう。

「借換え」と「おまとめローン」の違い

カードローンの借換えについて調べていると、「おまとめローン」という商品をしばしば目にするでしょう。カードローンの「借換え」と「おまとめローン」にはどういった違いがあるのでしょうか。

カードローンの「借換え」は、専用の商品があるわけではなく、現在1社から借入れしているローンよりも金利が低く条件の良いローンに「借り換える」ということです。他方「おまとめローン」とは、複数社の借入れを「まとめて1社に借り換える」ことを指します。

カードローンの「借換え」と「おまとめローン」は、どちらも高い金利で借りたローンを低い金利のローンに借り換えて月々の負担を減らしたり、完済を早めたりするために利用しますので本質的に大きな違いはありません。

また、複数社から借入れをしている方は、おまとめローンでしか借換えができない訳ではありません。現在、多くの金融機関が借換えローンやおまとめローンの商品を展開しています。重要なのは「今より低い金利の商品に借り換える」ことです。

借入金利が高いと感じているなら、複数の金融機関の金利や利便性を比較し、検討してみてはいかがでしょうか。

まとめ

高い金利でローン会社からお金を借りている人は、ほかのカードローン会社に借り換えることで、金利負担を減らせるかもしれません。

ただし借換先の会社を選ぶ際は、金利の低さだけでなく返済の利便性やコストの有無もチェックすることが重要です。また、借り換えるローンの種類によっては、担保や保証人の問題なども浮上するかもしれません。

メリットとデメリットをよく理解したうえで借換えを検討しましょう。