5

消費者金融は数多くの商品があります。ここでは選ぶときに注目したいポイントを解説します。

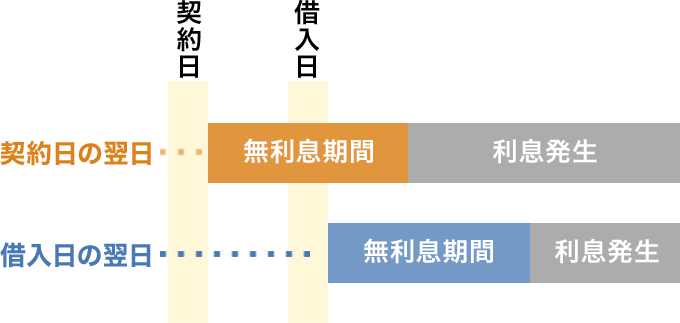

ポイント1利息0円の期間といつから適用されるかチェック

消費者金融では利息が発生しない「無利息期間」を設けている場合があります。日数に加え、契約後すぐ借入ない場合は無利息期間が「初回借入日の翌日」から適用されるかどうかもチェックするとよいでしょう。

ポイント2審査時間だけでなく「融資スピード」もチェック

できるだけ早くお金を借りたい人は、借入までにかかるトータルの時間である「融資スピード」をチェックしましょう。

| 商品名 |

|

|

|

|

|

|---|---|---|---|---|---|

| 無利息期間 | 契約日の翌日から 最大365日適用条件 |

初回借入の翌日から30日適用条件 | 初回契約日の翌日から最大30日間適用条件 | - | ご契約日の翌日から30日適用条件 |

| 融資スピード | Webで最短8分融資(審査時間:申込後、最短15秒) | 最短3分融資 | 最短9分融資※申込時間や審査状況により希望にそえない場合あり | 最短15分融資 | 最短20分 |

| 金利 | 4.5%〜18.0% | 2.5%〜18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%〜17.9% |

消費者金融 人気ランキング【2026年8月最新】

2026/08/10 現在

[更新日時] 2026/08/10 9:00

[集計期間] 2026/08/03〜2026/08/09

価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

[更新日時] 2026/08/10 9:00

[集計期間] 2026/08/03〜2026/08/09

価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

価格.comの消費者金融人気ランキングです。価格.comからのお申し込みの数やアクセス数などをもとに算出した消費者金融ランキングを紹介しています。カードローンを比較・検討する際の参考にしてみてはいかがでしょうか。

-

レイクのカードローン

1位金利(実質年率) 4.500%〜18.000% 融資スピード Webで最短8分融資 21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込可能 審査時間申込み後、最短15秒(土日可) 審査結果を確認できる時間:8時10分〜21時50分(毎月第3日曜日 8時10分〜19時00分) - 全国対応

- 貸付限度額 1万円〜500万円

Webならお申込後、最短15秒で審査結果表示も可能!さらにWeb申込みで契約額50万円以上なら借入れ額を問わず365日間無利息※諸条件あり。長くお得に借りたい方に便利!※複数の都道府県に営業所を設置していると登録している貸金業者の個人向け無担保ローンにおいて、全国にお住いの方を対象とした定常的に提供する365日間無利息サービスは業界初。新生フィナンシャル調べ(2025年7月31日現在)。

- ※1 在籍確認のための勤務先への電話連絡一切なし

- ※2 契約方法から「Web完結(郵送なし)」を選択すると契約時の郵送物なし

-

アコムのカードローン

2位金利(実質年率) 2.400%〜17.900% 融資スピード 最短20分 21時までの契約手続き完了で当日中に振込可能。申込時間や審査により希望に添えない場合あり 審査時間最短20分(土日可) アコムの当日契約の期限は21時まで。申込時間や審査により希望に添えない場合あり - 全国対応

- 貸付限度額 1万円〜800万円

三菱UFJフィナンシャル・グループのアコムのカードローン。初めてご利用の方は30日間金利が0円で最短20分融資にも対応をしている、初心者にも安心してご利用頂けるカードローンです。

- ※1 在籍確認のための勤務先への電話連絡100%なし

-

プロミスのカードローン

3位- 公式特典1,000円相当がもらえる

- 価格.com特典さらに4,000円相当がもらえる

金利(実質年率) 2.500%〜18.000% 融資スピード 最短3分融資 平日21時までにWebでの契約手続き完了で当日中の振込が可能 審査時間最短3分(土日可) 申込時間や審査により希望に添えない場合あり - 全国対応

- 貸付限度額 1万円〜800万円

「安心・便利・早い」ならプロミス!メールアドレス登録とWeb明細利用の登録で初回ご利用翌日から30日間利息ゼロ!最短3分融資!WEB完結・カードレスで24時間365日申込み/借入/返済可能!

詳細を見る 公式サイトへお申込時の年齢が18歳、19歳の場合は、収入証明書類のご提出が必須となります

- ※1 Web・アプリでの申込みで「郵送書類の受取で本人確認」を選択しない場合に限る

-

SMBCモビット モビットカードローン

4位金利(実質年率) 3.000%〜18.000% 融資スピード 最短15分融資 急ぎの方は申込後、コールセンターへ電話(21時まで)。原則24時間振り込み可能。※審査により希望に添えない場合あり 審査時間最短15分(土日可) 申込みの曜日、時間帯によっては翌日以降の取扱となる場合あり - 全国対応

- 貸付限度額 1万円〜800万円

24時間365日申し込み可能!10秒簡易審査でお急ぎでも大丈夫!お申込はWEBで完結!原則電話連絡、郵送物なし!

- ※1 在籍確認のための勤務先への電話連絡なし、在籍確認が必要な場合でも本人同意を得ずに実施なし

- ※2 オンライン本人確認、返済方法を口座振替で登録で郵送物なく契約可能

-

アイフル キャッシングローン

5位金利(実質年率) 3.000%〜18.000% 融資スピード 最短9分融資 審査受付時間内(9:00〜21:00)に申し込み、所定の手続き完了で当日借入可能※申込時間や審査状況により希望にそえない場合あり 審査時間最短9分(土日可) 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なる - 全国対応

- 貸付限度額 1万円〜800万円

お申込み&審査は原則来店不要!お借入れはスマホでも全国のATMでも対応可能。※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

- ※1 在籍確認のための勤務先への電話連絡なし、在籍確認が必要な場合でも本人同意を得ずに実施なし

- ※2 Web申込で「スマホでかんたん本人確認」、「銀行口座で本人確認」または「マイナンバーカードで本人確認」すると郵送物原則なし

カードローン 専門家のチェックポイント

チェックポイントを監修した専門家

-

東京都出身(現在は北海道に在住)。98年に立教大学法学部を卒業後、株式会社菱食(現三菱食品株式会社)に入社。その後三井住友海上きらめき生命保険(現あいおい生命)、日本興亜損保(現損保ジャパン)で保険の営業を担当した後、FPとして独立。個人相談や執筆、地元テレビ番組のコメンテータなども務める。東京証券取引所主催のセミナーで講師を担当するなど投資教育活動も積極的に行っている。

-

レイクのカードローン

- 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、WEB申込なら最短8分で融資が受けられる

- 原則、電話での在籍確認が行われない

-

アコムのカードローン

- 最短20分での融資も可能。スマホで完結、来店も不要

- アコムがはじめての場合、契約日の翌日から30日間、無利息で利用できる

- 原則、郵送物が送られてくることはなく、また、カードがなくても借入できる

-

プロミスのカードローン

- プロミスを初めて利用する場合、メールアドレスの登録とWEB明細の利用で30日間無利息で借りられる

- 原則、電話での在籍確認は行われず、仮に必要な場合でも利用者に無断では実施されない

-

SMBCモビット モビットカードローン

- 申込から最短15分で融資も可能(申込の曜日や時間帯によって翌日以降となる場合あり)

- 原則として電話連絡なし。郵送物受取なしで契約することもできる

- 三井住友銀行ATMを利用する場合、借り入れや返済手数料が無料

-

アイフル キャッシングローン

- アイフルをはじめて利用する場合、契約日の翌日から最大30日間利息0円

- WEB申込の場合、審査時間は最短9分で即日融資も可能(申込時間等による)

- 申込や契約手続きはすべてWEBで完結することができ、原則、郵送物なしで利用できる

消費者金融の基礎知識

【賢く借りて賢く返す】

後悔しないために絶対に知っておきたい消費者金融の基礎知識

- 監修者

- 大竹のり子さん

- ファイナンシャルプランナー(CFPR認定者・1級FP技能士)

- ファイナンシャルアカデミー取締役

- 一般社団法人 金融学習協会 理事

- 出版社の編集者を経て、女性のためのお金の総合クリニック「エフピーウーマン」を設立。講演やメディア出演のほか、「お金の教養スクール」の運営を通じて、正しいお金の知識を学ぶことの大切さを発信している。『なぜかお金に困らない女性の習慣』(大和書房)など、著書・監修書は70冊以上に及ぶ。

<目次>

1消費者金融の基礎知識

消費者金融という言葉にあまりよくないイメージを持っている人は多いかもしれません。

しかし、普段は自分には関係ない、と思っていても、いざというときに消費者金融の存在に助けられて

窮地や思わぬ事態を乗り切れる可能性もあるかもしれません。

そのためにも、消費者金融がどういう事業者であり、どのような商品・サービスを提供しているか、銀行などの金融機関と比べてどのような違いがあるかといったことを知っておくことがとても大切。

消費者金融を賢く利用するために、基本的な特徴や、強み、注意点、気になる審査等について詳しく解説します。

消費者金融を利用する際の参考にしてみてください。

消費者金融とは

消費者金融とは、消費者(借り手)個人の信用を元に、主にカードローンなどの個人向け融資を行っている金融機関のひとつです。貸金業者として金融庁の許認可を受けるとともに、財務局長または都道府県知事の登録を受けています。

また、融資は「貸金業法」という法律にのっとり行われていますので、違法に高利な貸付けを行ったり、怖い取立て行為を行ったりするようなことはなく、安心して利用することができます。

消費者金融のなかには、銀行のグループに入っているところもあります。銀行グループであればなおさら信頼性や安心感があるでしょう。

さらには、グループの銀行で預金口座を持っていることで、契約手続きや口座振込みがスピーディになったり、ATMの利用手数料が無料になったりといったサービスを受けられたりするところもあります。

銀行カードローンやキャッシングと何が違うの?

消費者金融のカードローンと銀行カードローン、そしてキャッシング。どれも、使途を問わず、それぞれ決められた限度額の範囲内で、必要な時に必要な金額を借入れできるサービスです。しかし、3者の間には大きな違いもあります。

| 消費者金融 | 銀行カードローン | キャッシング | |

|---|---|---|---|

| 法律 | 貸金業法 | 銀行法 | 貸金業法 |

| 総量規制 | 対象 | 非対象 | 対象 |

| 借入限度額 | 年収の1/3 | 商品次第 | ショッピング限度額に 含まれていることが多い |

| 別途申込 | 必要 | 必要 | 不要 (クレカに機能があれば) |

まず、消費者金融が貸金業法の適用を受けることは前述しましたが、銀行は貸金業法でいうところの貸金業者ではないため、銀行カードローンは貸金業法の適用を受けません。

貸金業法では個人への貸付けに関するさまざまなルールが設けられており、「総量規制」もそのひとつです。これは、原則として年収の3分の1を超える貸付けをしてはならないというルール。消費者金融のカードローンは年収の3分の1を超える貸付けが禁止されていますが、銀行カードローンはそれがないということになります。

とはいっても「返済能力を超える貸付けをしない」という点はどちらも同じ。銀行カードローンでも年収の3分の1という自社基準を設定しているところも多くあります。

クレジットカードのキャッシングは、消費者金融のカードローンと同じく貸金業法の適用を受けます。

しかし、消費者金融のカードローンと違うのは、「所持しているクレジットカードにキャッシング機能が付帯していれば別途申込む必要がない」ということです。

他にも、クレジットカードのキャッシングは借り入れ限度枠がショッピング利用限度枠に含まれているのが一般的であり、ショッピングで利用すると、その分、キャッシングの借り入れ枠が減るといった違いもあります。

消費者金融のメリット・デメリット

メリット

- 融資までにかかる時間が短い

- 土日も営業している事業者が多い

- 審査後にお金を借りるまでの手続きが早い(即日で借りられることも)

- 無利息期間が設けられていることがある

- 返済方法が多い

消費者金融のカードローンを利用するメリットとしてまず挙げられるのが、「融資までにかかる時間が短い」ということです。

カードローンを申込むと必ず審査が行われますが、大手消費者金融の場合、ほとんどが最短30分から即日で結果がわかるようになっています。

というのも、長年小口融資業務を専門に扱ってきた消費者金融には、審査をスムーズに行うための膨大な過去のデータとノウハウがあります。そのため短時間で審査結果が出せるというわけです。

また、土日も営業していたり、審査後の融資(お金を借りる)までの手続きもスピーディだったりするため、申込みをしたその日、つまり即日でお金を借りることも可能です。

もうひとつのメリットは「無利息期間」が設けられている場合があるということです。

具体的な期間は消費者金融業者によって異なりますが、例えば申し込みから30日間は無利息となるという消費者金融の場合、借り入れをしてから30日以内に全額返済してしまえば利息を支払う必要がありません。もし返済できなくても、無利息期間が終了してから利息の計算が始まりますのでその分利息の支払いを少なくすることができます。

また、返済の自由度が高いこともメリットです。

銀行カードローンでは、指定された日に口座振替によって返済するのが一般的ですが、消費者金融では、返済期日が複数用意されているケースが多くあります。

また、返済方法も口座振替やATM、他にもさまざまな方法から選べるので、給料日や返済するためのお金の準備状況に合わせてこまめに返済したり、返済タイミングを早めることも可能です。

デメリット

- 銀行カードローンに比べて金利が高め

- 借入限度額は年収の1/3まで

一方、デメリットもあります。

そのひとつが、消費者金融のカードローンは、銀行カードローンに比べて金利が高めであるということ。加えて、銀行カードローンは、グループの銀行で給与振込や住宅ローンなどの他のサービスを利用していれば

金利を引き下げてもらえることもありますが、消費者金融にはそうしたサービスはありません。

そのため、借入額や借り入れ期間などの条件によっては、たとえ無利息期間があったとしても、銀行カードローンに比べて利息負担が多くなってしまう可能性もあります。

何のために、いくら借り入れが必要で、返済見込みはどうなのか、といった借り入れや返済の計画をしっかり立てたうえで利用することが大切です。

もうひとつの消費者金融のカードローンのデメリットとして、借入限度額の決定にあたって、先に説明した総量規制の適用を受けるということもあります。年収の3分の1を超える借り入れを希望する場合には、この点は要注意です。

なお、ここで言う「年収の3分の1」とは、貸金業法の適用を受けるすべての貸金業者からの借入合計額です。複数の貸金業者から借り入れをしている場合にはそれらを合計した金額が「年収の3分の1」に収まるように借入限度額が決定されます。

また、他の消費者金融だけでなくクレジットカードのキャッシングも含まれることにも注意しましょう。

こんな人は消費者金融の利用に向いている

これらのメリット・デメリットを踏まえると、次に挙げるような人が消費者金融の利用に向いていると言えるかもしれません。

- 急いで借り入れをする必要がある人

- 必要な借入額が少額の人

- 平日、忙しくて手続きができない人

- 短期間で返済できる見込みがある人

冠婚葬祭や突然の入院などアクシデントによって予期しないお金の入り用ができた場合や、給料日までのつなぎ資金が必要になった場合には、平日でも土日でも審査の体制が整っており、すぐに融資を実行してくれる消費者金融は大変心強い存在と言えるでしょう。

また、返済期間が長引くと利息支払いが大きくなる可能性がある一方で、短期間、なかでも無利息期間中に返済できる見込みがある場合には、消費者金融の使い勝手は高いと言えます。

ただし、無利息期間が適用されるのは、通常、その消費者金融で初めて借り入れをする場合に限られています。

2度目からは無利息期間はないのが一般的ですので、最初はやむを得ない事情で「無利息だから」と借入れをしたはずが、気づいたら繰り返し借り入れをしていた、といったことないように気をつけてください。

| 商品名 | 融資条件 |

|---|---|

|

キャッシングローン |

審査受付時間内(9:00〜21:00)に申し込み、所定の手続き完了で当日借入可能※申込時間や審査状況により希望にそえない場合あり |

| 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込可能 | |

モビットカードローン |

WEBから申し込み後、フリーダイヤルへ電話。24時間振込可能な金融機関の口座を登録すれば原則24時間最短3分で指定口座へ振込 |

| 平日21時までにWEBでの契約手続き完了で当日中の振込みが可能 |

- ※ 申込みや審査状況などさまざまな要因により即日とならない場合があります。

消費者金融の審査基準

審査や融資までにかかる時間がスピーディであることがメリットの消費者金融ですが、だからといって「審査が甘い」「審査が緩い」ということではありません。審査基準は公開されていませんが、各社独自の基準に基づき厳正に審査が行われています。一般的には次のポイントを確認されますので、利用を検討する人は申し込みをする前に自分自身で基準を満たしているかを確認してみましょう。

- 年齢基準を満たしているか

- 安定した収入があるか

- 他の消費者金融からの借り入れがあるか

- 信用情報に問題がないか(過去に返済を延滞していないか)

- 申告内容が正しいか

消費者金融のカードローンに限った話ではありませんが、融資の審査では「貸したお金を決められた期限までにきちんと返済してくれるのか」というのが最も重要なポイントになります。

そのために、返済していくための安定収入があるかどうかを確認したり、借りたお金をきちんと返済する人なのかどうかを見極めるために信用情報機関に信用情報を確認したりします。信用情報には、個人の氏名、生年月日、住所、勤務先などに加えて、これまでの融資やクレジットカードなどの返済履歴も記載されています。過去に長期間の延滞、代位弁済、債務整理などを行っている場合、信用情報機関に履歴が残りますので、審査に通りにくくなります。

どのくらい収入があれば審査が通る?

前述したとおり、具体的な審査基準は各社が独自で決めており、公開されていません。そのため、いくら収入があれば審査に通るかは明確にはわかりません。

ただし、収入に関しては金額そのものよりも「安定した収入があること」がより重視されると一般的に言われています。

収入が多くないために審査に通るかどうかが不安な場合は、正式な申し込み前に年齢や年収、借入状況などいくつかの項目を記入することで簡易的な審査ができる消費者金融もありますので、活用するのもいいかもしれません。

ただし、こうした事前審査で借り入れ可能となった場合でも、実際の審査で通るとは限らないことは知っておいてください。

大手の消費者金融で審査に落ちたら、中小の消費者金融にも目を向けよう

消費者金融を利用する場合、銀行グループに属していたり、テレビCMや車内広告などで名前に馴染みがあったりといった安心感から、大手の消費者金融から選ぼうとするのが一般的です。

しかし、そうした大手ではなく、中規模や小規模の消費者金融に目を向けてみる、というのもひとつの方法です。

なぜなら、こうした中小消費者金融は、大手に比べると集客力が低いこともあり、新規顧客からの借り入れ申し込みに前向きな傾向があるからです。

もちろん、中小消費者金融ならどこでもいいというわけではありませんのでしっかり比較・検討することが大前提ですが、大手の消費者金融で審査に通らない場合には中小消費者金融への申し込みを検討してみるのもよいでしょう。

中小の消費者金融のメリット

中小の消費者金融のメリットは、先ほど説明したように、大手の消費者金融よりも審査に通りやすい可能性があることです。中小消費者金融も独自の基準で厳正に審査を行っていること自体には変わりがないため、審査が特段甘いというわけではありません。

しかし、大手の消費者金融は多くの場合、審査にAIスコアリングシステムを採用して合否を決定しているのに対し、中小消費者金融の場合には人の手で貸付可否を判断しており、柔軟な対応をしてもらいやすい傾向があります。

利用の際の注意点

中小の消費者金融の利用を検討する際はまず、正規の貸金業者として都道府県知事の登録を受けているかどうかを確認しましょう。正規の貸金業者として登録をしているかどうかは、インターネットの「登録貸金業者情報検索サービス」または日本貸金業協会の「協会員検索」から検索すれば確認できます。うっかり違法業者から借り入れをしてしまうと、法外な利息を要求されたり、厳しい取り立てをされたりといったトラブルに巻き込まれる可能性もあります。

また、融資が通る可能性が高くても、金利が高めだったり、即日融資やWeb完結といったサービスがなかったりと、大手に比べると条件やサービスが劣ってしまうと、あまりメリットがないことも考えられます。まずは大手消費者金融で複数申し込んでみて、どうしても審査が通る可能性が低そうであれば、中小の消費者金融の利用を検討するのがよいでしょう。

2消費者金融選びの5つのポイント

ここからは、消費者金融のカードローンを選ぶ際に注目したいポイントを5つ紹介します。自分に合った消費者金融選びの参考にしてください。

(1) 最高金利

まずは「最高金利」に注目しましょう。消費者金融各社のホームページなどでは、「○.○○%〜○○.○%」といった金利表示がされています。

例えば、「3.0%〜18.0%」の場合、最低金利が3.0%、最高金利が18.0%ということになります。

この表示は、「当社では、借入(限度)額や審査結果に応じて3.0%〜18.0%の範囲内で適用金利を決める」ということを意味しています。

そうなると「自分はいくらの金利で借りられるのか」ということが気になるかと思いますが、基本的に、初めて消費者金融を利用する場合には、「最高金利」が適用されるケースがほとんどです。ですから、少しでも支払利息を抑えられるよう、複数の消費者金融で最高金利を比較し、最も低いところを選ぶのがおすすめです。

(2) 審査スピード

「融資までにかかる時間が短い」という理由から消費者金融の利用を検討する人は少なくないはずです。もし何らかの事情ですぐにでも現金を準備する必要がある、という場合には、各社の審査スピードを確認し、できるだけ審査のスピードが速いところを選ぶ必要が出てきます。

ほとんどの大手の消費者金融のホームページでは「最短30分〜即日」で審査結果がわかると記載されています。

しかし実際には、審査の対応時間が決まっているため、その時間を過ぎてからの申し込みの場合には、翌営業日に持ち越されてしまうケースもあります。「最短○分」という数字だけで比較するのではなく、何時までに申し込みをすれば即日の審査と借り入れが可能かもチェックしておきましょう。

| 審査時間 | 商品名 |

|---|---|

| 最短15秒 |

|

| 最短3分 |

|

| 最短9分 |

|

| 最短15分 |

|

| 最短20分 |

|

- ※ 申込み内容や審査状況により時間がかかる場合があります。

(3) 無利息期間

無利息期間も消費者金融選びにおいて注目したいポイントです。

大手消費者金融の多くは無利息期間を設けていますが、なかには無利息期間がないところもあります。

また、無利息期間があるところでも、日数や起算日は各社異なります。無利息期間の有無や長短によって、借入額が同じであっても実際の利息負担額が変わりますので、借り入れや返済の計画に合わせて最も合うところを選ぶのがおすすめです。

(4) 返済方法

消費者金融を利用しようとする場合、どうしても「借りること」に意識を向けがちですが、当然ながら借りたお金はその後、返済をする必要があります。

ですから、「借りたお金をどのように返済していくのか」という返済方法も選ぶ際の重要なポイントです。

一般的に、消費者金融の返済は、借り入れ残高に応じて段階的に指定された金額を毎月支払っていく「残高スライド方式」です。毎月決まった金額を支払うため、わかりやすい、返済しやすいというメリットがある反面、元金の返済が進みにくく、完済まで長期間を要する、金利負担が大きくなるといったデメリットもあります。できるだけ返済を早められるよう、手元の現金に余裕が出たときや臨時収入があったときなどにこまめに返済していきやすいシステムになっているかどうかもチェックしておきましょう。

一般的に大手消費者金融の場合、返済方法には豊富な選択肢があります。その中でも、近くに窓口やATMがある、ネットバンキングが使えるなど、返済に利用できる提携先金融機関やコンビニATMとの相性をチェックするのがおすすめです。

(5) 在籍確認の有無

消費者金融で借り入れを申し込むと、在籍確認が行われます。在籍確認とは、申し込み時に申告した勤務先に本当に在籍しているかを確認すること。この在籍確認によって消費者金融は、勤務先として申告された情報が正しいのか、本当に安定収入があるのかを確認するわけです。

この在籍確認は、法律によって義務化されているため、避けて通ることはできません。

ただし、通常は、勤務先に電話をかけるなどして行われますが、消費者金融によっては、勤務先に電話をかけずに、社員証や給与明細、源泉徴収票などの提出書類によって確認する方法を採っているところもあります。どうしても勤務先に電話をかけて欲しくないという場合には、どんな方法で在籍確認が行われるかを確認したうえで選ぶとよいでしょう。

3消費者金融を利用する際のよくある質問

ここで、消費者金融を利用する際によくある質問と、それに対する回答をまとめました。消費者金融の利用に疑問や不安がある人はしっかり確認しておきましょう。

- Q自分がいくら借りられるかを知りたい

- Aなお、消費者金融での借り入れは総量規制のルールによって年収の3分の1までと決められています。

そのため現在、他の消費者金融(クレジットカードのキャッシングを含む)からの借り入れがない場合には年収の3分の1までの金額、他の消費者金融(クレジットカードのキャッシングを含む)からの借り入れがある場合には年収の3分の1から既存の借入額を差し引いた金額までが限度となります。

- Q家族にバレずに借りられるの?

- A本来であれば、家族に相談や共有をしたうえで消費者金融から借り入れをするのが理想です。

しかし、どうしても家族に知られたくない事情がある場合、消費者金融のなかには契約書や請求書といった書類の自宅への郵送をしないように配慮してくれるところもあります。

また、申し込みから融資までの一連の手続きをWEBやアプリで完結できたり、自動契約機だけで手続きできたりするところもあります。

在籍確認でも勤務先に電話をかけないところもあります。

これらに対応している消費者金融を選べば家族に知られる可能性を小さくすることができます。 それでも、申し込みの内容に不備があったり、審査上での確認事項があったりしたにもかかわらず、連絡がとれない場合には、自宅に電話がかかってくる可能性がないとは言えません。

家族に知られたくない事情がある場合には、申し込み内容や提出書類などに不備がないよう細心の注意を払うようにしましょう。

- Qもしも返済できなくなったらどうなるの?

- A絶対にしてはいけないのが、返済せずに放っておくことです。

返済期日が到来する前に必ず何らかの対処をしましょう。 対処の方法は返済できない事情や状況にもよりますが、もし今月だけ返済するのが難しいという場合であれば、家族に相談して一時的に立て替えてもらうのが最優先です。

それが難しい場合には、借り入れしている消費者金融に相談してみましょう。

「次の給料が入ったら返済できる」という場合であれば、その際にいくらを、どのような方法で返済すればいいかなどを指示してくれます。

ただし、こうした場合、たとえ後日返済したとしても延滞履歴が信用情報に登録されてしまいますので、できる限り避けたいところです。 そのほか、利息負担が大きい、借りすぎてしまって返済の目処が立たない、といった場合には、収入を増やしたり、家計全体の見直しをするなどして返済計画を根本から見直す必要が出てきます。

ファイナンシャルプランナーなどの専門家に相談するのもおすすめです。 今より金利の低い別のローンへの借り換えを検討するのも有効ですが、絶対にやってはいけないのは、返済をするために、新たに別の消費者金融で借り入れをするということ。

悪循環に陥らないためにも、慎重に、無理なく返済できる金額の範囲で借り入れをすることを徹底しましょう。

- Q一度でも借りたら信用情報に傷がつくの?

- A貸金業者から借り入れをすると、その旨が信用情報に登録されます。借り入れした会社名や契約日、契約の種類、商品名、支払回数、契約金額などさまざまな情報です。

また、返済の都度、返済日や返済額、残債の額などが登録されます。だからといってそれがいわゆる「信用情報に傷がつく」ということになるわけではありません。

一般的に「傷」というのは、延滞、保証履行、破産などといった情報です。契約どおり決められた期日に返済、もしくは繰上げ返済などで予定よりも早く返済している分には、借り入れそのものが「傷」になるわけではありません。

- Q消費者金融から借り入れしていると住宅ローンに通らない?

- A消費者金融から借り入れしているからといって、住宅ローンが借り入れできなくなるわけではありません。

また、住宅ローンは総量規制の対象になりませんから、消費者金融から借り入れがあっても総量規制を理由に融資額が減ることはありません。 しかしながら、住宅ローン審査において申込者の返済能力を測るうえで、既存の借入額が影響することは十分にあり得ます。

また、既存の借り入れにおける信用情報に延滞などのマイナス点があると住宅ローンの審査に大きく不利になる可能性があります。

4融資までの具体的な手続き

では、実際に消費者金融で借り入れをする場合の手続きの流れについて具体的に見ていきましょう。ここでは一般的な流れについて説明します。具体的な申し込み方法や必要書類については各消費者金融のホームページ等で確認してください。

準備するもの

スムーズに申し込み手続きできるよう、事前に必要書類を準備しておきましょう。基本的には「顔写真つき本人確認書類」と「収入を証明する書類」のコピーの提出が必要です。

「顔写真つき本人確認書類」とは、次のような書類です。

- 運転免許証

- マイナンバーカード

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

これらの書類がない場合には、健康保険証や住民票などの本人を確認できる書類や公共料金の領収書など2点の提出が必要になります。

また、貸金業法のルールとして、次のいずれかに該当する場合には源泉徴収票や確定申告書などの「収入を証明する書類」の提出が必要になります。

- 1社からの借り入れが50万円を超える場合

- 複数の消費者金融の借り入れの合計が100万円を超える場合

そのほか、在籍確認を書類確認で行う場合には、その消費者金融から指定された書類を準備しておきましょう。

申し込みから融資までの流れ

申し込みから融資までの流れも知っておきましょう。多くの消費者金融では、インターネットやスマホのアプリ、電話、無人契約機などから申し込み手続きができます。ここではパソコンやスマホから申し込む、WEB申込の場合で説明します。

申し込み手順は次のとおりです。

- 1パソコンやスマホで公式サイトから申し込む

- 2本人確認書類や収入証明書(必要な場合)を提出後、審査

- 3審査結果が電話またはメールで通知される

- 4審査に通れば、パソコンやスマホで契約手続きをする

- 5融資が実行される

融資が実行されると、指定の銀行口座へ振込されるか、専用カードの受け取り後、消費者金融のATMや提携ATM(コンビニ/銀行)から現金で引き出すことができます。専用カードは郵送も可能ですが、無人契約機であれば、その場でカードが発行され、受け取ることも可能です。

5【よくある利用シーン別】3つのケーススタディ

それでは、よくある3つのシーン別に、具体的な借り入れの例をケーススタディで紹介します。消費者金融を賢く利用するための参考にしてください。

ケース1.「給料日前に現金が足りない!Aさん」のケース

給料日まであと5日というときになって銀行口座の残高がほぼゼロになってしまったAさん。日常の買い物はクレジットカードで対応できますが、スポーツジムの会費の口座引落し分が足りません。引落し日は3日後です。

検討した結果、Aさんは即日融資可能な消費者金融でカードローンの申し込みをすることに。借入限度額を10万円と小さめに申し込み、無事に審査に通過。2万円を口座振込みしてもらい、無事にジムの会費の口座引落しにも間に合いました。

給料が入ると同時に借り入れした2万円を全額返済。無利息期間中だったため利息の支払いもありません。借入残高はゼロとなりましたが、今後に備えてカードローン契約はそのままにしておくことにしました。

ケース2.「突然の失業!生活費を補うためのBさん」のケース

勤務先の業績悪化により、予期せず失業することになったBさん。会社都合のため雇用保険の基本手当(失業給付)がすぐにもらえると思っていたものの、ハローワークで確認すると、7日間の待機期間後から支給開始となるものの、失業してすぐに手続きをしても実際に入金されるのは約1ヶ月後になるとのこと。退職金もなく、すぐに再就職できるとも限らず、それまでの収入見込みはありません。

そこで当面の生活費を補うために、退職する前に消費者金融でカードローンを申し込みしておくことにしました。失業してしまった後では審査でのリスクが高いと考えてのことです。幸い過去の借入履歴もなく、申し込み額を50万円にしたため収入を証明する書類も必要とされず無事に審査に通過しました。

できるだけ節約を心がけ、失業給付が支給されるまで借入限度額の範囲内で少しずつ借り入れをしながら生活費に充てる予定です。

ケース3.「思わぬ事故!まとまった医療費が必要なCさん」のケース

不注意で階段から落ちて骨折してしまったCさん。予期せず入院・手術することになり、入院日数も長引いたことから医療費が50万円かかってしまいました。健康保険でもあとから給付を受けられる予定で、加入している医療保険からも給付金が受け取れるようですが、退院時にはいったん病院に50万円を支払わなくてはなりません。

そこで入院中、WEB申込によって消費者金融から50万円を借り入れしたCさん。無事に病院に医療費の支払いをすることができ、退院後すぐに健康保険の高額療養費や医療保険の給付金の手続きをし、医療保険からはすぐに給付金が17万5,000円支払われました。この分を繰り上げ返済し、借入残高は32万5,000円。高額療養費が受け取れたら、それも繰り上げ返済に回す予定です。

6まとめ:消費者金融を賢く活用しよう

上記のケーススタディからもわかるように、「消費者金融なんて自分には関係ない」と思っていても、人生、何があるかはわかりません。思ってもみなかった事態を消費者金融の存在によって助けられた、ということが起こらないとは限りません。

そうしたときに意識したいのが、とりあえず借り入れができそうなところから借りる、というのではなく、「賢く借りて、賢く返す」ということ。そのためにも基礎知識はもちろん、メリット・デメリット、どんな点に着目して選ぶといいのか、どんな点に注意する必要があるのかといったことを知っておくと、いざというときに役に立つことでしょう。

消費者金融 の評判・借入レポート

-

借入のしやすさが抜群でした5

- 年齢:30代

- 職業:会社員

- 年収:200万円〜400万円未満

- 借入金額:30万円〜50万円未満

- 借入までの期間:3時間以内

【審査スピード】

審査スピードはとても速かったです。初めて利用させていただきましたが、手続きもとても簡単でした。

【借入金利】

初回契約の人が利用できるキャンペーンを利用しました。金利は無利息でしたので申し込みしやすかったです。

実際の金利は少し高いイメージでした。

【サービスの質】

WEBからの申し込みで審査完了から借入まで手続きできるのがスムーズでよかったです。

【借入のしやすさ】

会社員だけでなく、アルバイトの人でも審査通りやすいので借入のしやすさも魅力だと思います。

【返済のしやすさ】

完済まで計画していたよりも早く返済できたので、返済計画が立てやすいのがよかったですね。

【総評】

申し込みから完済までとてもスムーズだったので、リピートしたいです。

-

初めての人におすすめしたいです5

- 年齢:30代

- 職業:会社員

- 年収:200万円〜400万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:半日

【審査スピード】

ウェブサイトから申し込みしました。初めてでも手続きが簡単でした。

審査もすぐに通ったのでスピードは速い方だと思います。

【借入金利】

通常金利は高いのですが、初めての利用で適用されるキャンペーンがあったので無利息で返済できました。

【サービスの質】

ウェブサイトが見やすいので、電話でやりとりせずに手続きが完了できるのが良かったです。

【借入のしやすさ】

オペレーターの人と話す方法だけでなく、ウェブサイトからの手続きできるので借入しやすかったです。

【返済のしやすさ】

コンビニのATMから返済手続きができるので、出先でも返済できるのが便利でした。

【総評】

口コミの評判も良くて、ウェブサイトも見やすかったので初めて利用したのですが手続きしやすかったです。

-

借入までが非常にスムーズ5

- 年齢:30代

- 職業:会社員

- 年収:400万円〜600万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:1日

【審査スピード】書類のアップロードなどはスマホからでもできます。審査自体もスピーディーで申し込んだ翌日には借入ができました。

【借入金利】銀行のカードローンと比べると金利は高めですが、簡易性とスピードが違います。

【サービスの質】非常に利用しやすいです。スマホから24時間アクセスできて借入しやすいですね。

【借入のしやすさ】書類のアップロードから申し込みフォームの情報入力、そして審査から借入まで非常にスピーディーでスムーズです。

【返済のしやすさ】返済はATMから行いました。すぐに反映されます。

【総評】借入、返済ともにしやすいので、困った時は非常に役立ちます。

-

借入しやすかったです5

- 年齢:30代

- 職業:会社員

- 年収:200万円〜400万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:半日

【審査スピード】

審査に必要な手続きもとても簡単で、初めてでもスムーズに審査まで進んだので即日融資していただきました。

【借入金利】

金利は高めでしたが、初回で利用できるキャンペーンがあったので金利の心配はなかったです。

【サービスの質】

店舗に出向くことなく自宅で手続きできるのがよかったです。サイトもとても見やすく作られていると思います。

【借入のしやすさ】

一定の収入があれば審査は通りやすいと口コミに会ったので安心でした。

【返済のしやすさ】

返済のプランの立てやすさが一番の利点だと思います。完済もできてよかったです。

【総評】

有名な企業でしたので安心して借入することができました。

手続きもスピーディーに進めることができるので初めてでも安心でした。 -

借入が簡単5

- 年齢:30代

- 職業:会社員

- 年収:200万円〜400万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:1日

【審査スピード】最短3分とありますが、そこまで早くはないです。ただし、申し込んだ翌日には借入ができるようになったので、審査も含めてかなりスピーディーな印象です。

【借入金利】消費者金融の中では普通です。銀行に比べると若干高いです。

【サービスの質】申し込みはスマホからできて24時間受け付けているので、書類関係もアプリから撮影で対応しています。

【借入のしやすさ】とにかくスピーディーです。欲しい時にすぐに借入できるのが良いです。

【返済のしやすさ】ATMから返済しました。すぐに反映されます。

【総評】借入が簡単なのが魅力です。また初めての場合は書面の受け取りをウェブ明細にすれば、30日間無利息なのも助かります。

-

困った時は助かる5

- 年齢:40代

- 職業:会社員

- 年収:400万円〜600万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:1日

【審査スピード】消費者金融であり、かなり早い上に審査自体もスムーズだと思います。スマホから申し込みができますし、書類などのアップロードも簡単でした。

【借入金利】銀行に比べると高いですが、何より審査が簡潔で助かります。

【サービスの質】SMBCグループなので信用が高いですし、借りやすい点が助かります。申し込みフォームも簡潔でした。

【借入のしやすさ】スマホからできます。24時間受け付けており、審査結果も翌日にはわかり安心できました。

【返済のしやすさ】基本的にATMから振り込みます。ネットバンク経由の振り込みにも対応しています。

【総評】審査、振り込みともに非常にスピーディーですし、担保や保証人は不要です。困った時には非常に助かります。

-

完済までスムーズでした5

- 年齢:30代

- 職業:会社員

- 年収:200万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:半日

【審査スピード】

審査スピードは他社と比べて速かったように思いました。手続きに必要な書類も用意しやすいものばかりでした。

【借入金利】

初回利用者向けのキャンペーン使ったので金利はなかったです。

【サービスの質】

スマホアプリから借入できるのでパソコンを持っていない人でも手続きできるのが良かったです。

【借入のしやすさ】

正社員・非正社員関係なく審査が通るみたいなので、安心して手続きできると思います。

【返済のしやすさ】

返済計画を立てやすいので、イメージよりも完済しやすい印象でした。

【総評】

リピーターが多いと口コミであったので安心して申し込みできました。

完済もできましたし、利用しやすいカードローンだと思います。 -

完済できました。利用して良かったです。4

- 年齢:30代

- 職業:会社員

- 年収:200万円〜400万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:半日

【審査スピード】

ウェブから申し込みができるので、外出せず会話することなく審査に勧めるのが便利でした。

【借入金利】

金利は高いですが、他社と比較しても同じくらいなので気になりませんでした。

【サービスの質】

郵便物が届かないのが個人的によかったです。

【借入のしやすさ】

借入の手続きも簡単ですし、会社員だったらすぐに審査通ると思います。

【返済のしやすさ】

ATMの振り込みで返済できるので、自分のペースで返済計画を立てやすいです。

【総評】

全体的に利用しやすかったです。ウェブから申し込みしたい方には特におすすめしたいです。

-

手続き簡単で、審査がとにかく速い!5

- 年齢:20代

- 職業:会社員

- 年収:200万円未満

- 借入金額:5万円〜10万円未満

- 借入までの期間:3時間以内

【審査スピード】

審査スピードがとても速くて驚きました。手続きも簡単だったので、初めて利用する私でもスムーズに対応できました。

【借入金利】

金利0円になるキャンペーンを利用したので金利の心配はありませんでした。

【サービスの質】

初めてでも利用できるという手軽さがありがたかったです。サイトもとても見やすかったです。

【借入のしやすさ】

一定の収入があれば借り入れできるので、幅広い人が利用できているんだと思います。

【返済のしやすさ】

提携ATMを利用しました。手続きも難しくなく、完済までスムーズにできました。

【総評】

申し込みから審査完了までのスピーディーさが魅力的でした。リピートしたいです。

-

初めての借入におすすめ5

- 年齢:30代

- 職業:会社員

- 年収:200万円〜400万円未満

- 借入金額:10万円〜30万円未満

- 借入までの期間:1日

【審査スピード】銀行のカードローンと比べると非常にスピーディーです。基本的に翌日には審査結果は届くと思います。私の場合も銀行のローンと比べて早く、その日のうちに審査結果がメールで届きびっくりしました。

【借入金利】銀行と比べると若干高いです。

【サービスの質】申し込みは簡単ですし、ATMから借り入れができてとても便利です。

【借入のしやすさ】さまざまなコンビニのATMから借り入れができるので、スムーズです。

【返済のしやすさ】返済もATMからできます。またネットバンキングを通じて24時間振込もできます。

【総評】初めての借入の場合はスムーズでおすすめです。誰にも知られずにできる点も良いです。

- ※ 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- ※ 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- ※ 本サービスはローン商品等に関する情報の提供を目的としており、ローン契約締結の代理、媒介、あっ旋等を行うものではありません。カードローン商品は計画的にご利用ください。

- ※ 当社では各金融機関の商品に関するご質問にはお答えできません。各金融機関に直接お問い合わせください。

- ※ 掲載しているローン商品等に関する情報は万全の保証をいたしかねます。より正確な情報は各金融機関のホームページをご確認ください。

- ※ 価格.com特典やその他キャンペーンについては各掲載金融機関において実施されるものであり、掲載金融機関による募集要綱等を十分にご確認ください。

- ※ コンテンツ内のリンクにはプロモーションが含まれており、リンク先からのお申し込み結果に応じて各事業者(アコム社など)から成果報酬を得ています。

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止