カードローン12社おすすめ比較・人気ランキング【2026年8月最新】

2026/08/09 現在

[更新日時] 2026/08/08 9:00

[集計期間] 2026/08/01〜2026/08/07

価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

[更新日時] 2026/08/08 9:00

[集計期間] 2026/08/01〜2026/08/07

価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

価格.com カードローンの人気ランキングです。価格.comからのお申し込みの数やアクセス数などをもとに、人気のカードローンランキングを作成しました。カードローンを比較・検討する際の参考にすることをおすすめします。

- レイクのカードローン [PR]

-

レイクなら、初めてのWebお申込で365日間無利息!Webなら最短8分融資も可能!

-

お申込は24時間365日、スマホ・パソコンから可能!全国の三井住友銀行・提携コンビニATMで、いつでも、何度でも手数料0円でご利用可能!※カードレスの場合、ATMはご利用いただけません。

- ※1 ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択の場合は郵送物なし

-

三菱UFJ銀行カードローン バンクイック

2位金利(実質年率) 1.400%〜14.600% 融資スピード 3日以内に融資 審査時間最短当日(土日可) 審査結果の連絡時間 平日9:00〜21:00、土・日・祝日9:00〜17:00 - 全国対応

- 貸付限度額 10万円〜800万円

銀行ならではの低金利(年1.4%〜年14.6%)でご利用頂けます。毎回の返済額は1,000円からできるので無理なく利用が可能です。30代以上の方におすすめです。

- ※1 郵送での契約手続きや、郵送でのカードお受け取りをご希望の場合は、ご自宅へ送付します

-

楽天銀行スーパーローン

3位- 公式特典最大33,500円分がもらえる

金利(実質年率) 1.900%〜14.500% 融資スピード 問い合わせ 審査時間最短即日審査回答 - 借り換え利用可

- 全国対応

- 貸付限度額 10万円〜800万円

24時間スマホでお申込OK!面倒なお申込書の記入は不要で簡単にお申込いただけます。お近くの提携ATMで手数料0円で借入・返済が可能!現在のお借入れを楽天銀行で借り換えし、返済プランを見直しませんか?

-

レイクのカードローン

4位金利(実質年率) 4.500%〜18.000% 融資スピード Webで最短8分融資 21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込可能 審査時間申込み後、最短15秒(土日可) 審査結果を確認できる時間:8時10分〜21時50分(毎月第3日曜日 8時10分〜19時00分) - 全国対応

- 貸付限度額 1万円〜500万円

Webならお申込後、最短15秒で審査結果表示も可能!さらにWeb申込みで契約額50万円以上なら借入れ額を問わず365日間無利息※諸条件あり。長くお得に借りたい方に便利!※複数の都道府県に営業所を設置していると登録している貸金業者の個人向け無担保ローンにおいて、全国にお住いの方を対象とした定常的に提供する365日間無利息サービスは業界初。新生フィナンシャル調べ(2025年7月31日現在)。

- ※1 在籍確認のための勤務先への電話連絡一切なし

- ※2 契約方法から「Web完結(郵送なし)」を選択すると契約時の郵送物なし

-

ドコモSMTBネット銀行 カードローン

5位- 公式特典現金最大36,500円がもらえる

金利(実質年率) 2.640%〜14.940% 融資スピード 問い合わせ 審査時間最短即日審査回答 - 全国対応

- 貸付限度額 10万円〜1,000万円

外出先での借入や返済もスマホひとつで完結。金利年2.14%〜14.94%(下限金利年2.14%は基準金利から年0.5%引下げした優遇金利です)。詳細はドコモSMTBネット銀行ホームページをご確認ください。

-

アコムのカードローン

6位金利(実質年率) 2.400%〜17.900% 融資スピード 最短20分 21時までの契約手続き完了で当日中に振込可能。申込時間や審査により希望に添えない場合あり 審査時間最短20分(土日可) アコムの当日契約の期限は21時まで。申込時間や審査により希望に添えない場合あり - 全国対応

- 貸付限度額 1万円〜800万円

三菱UFJフィナンシャル・グループのアコムのカードローン。初めてご利用の方は30日間金利が0円で最短20分融資にも対応をしている、初心者にも安心してご利用頂けるカードローンです。

- ※1 在籍確認のための勤務先への電話連絡100%なし

-

プロミスのカードローン

7位- 公式特典1,000円相当がもらえる

- 価格.com特典さらに4,000円相当がもらえる

金利(実質年率) 2.500%〜18.000% 融資スピード 最短3分融資 平日21時までにWebでの契約手続き完了で当日中の振込が可能 審査時間最短3分(土日可) 申込時間や審査により希望に添えない場合あり - 全国対応

- 貸付限度額 1万円〜800万円

「安心・便利・早い」ならプロミス!メールアドレス登録とWeb明細利用の登録で初回ご利用翌日から30日間利息ゼロ!最短3分融資!WEB完結・カードレスで24時間365日申込み/借入/返済可能!

詳細を見る 公式サイトへお申込時の年齢が18歳、19歳の場合は、収入証明書類のご提出が必須となります

- ※1 Web・アプリでの申込みで「郵送書類の受取で本人確認」を選択しない場合に限る

-

みずほ銀行の口座をお持ちならWEB完結申込がおすすめ!みずほ銀行の口座同時申込可能、さらにみずほ銀行のキャッシュカードもそのまま利用できます。

- ※1 みずほ銀行の口座があり、みずほダイレクトで借入手続きをする場合

-

横浜銀行カードローン

9位金利(実質年率) 1.500%〜14.600% 融資スピード 申込日の3日以内 審査時間最短即日 申込時間によっては、審査完了までに時間がかかる場合あり - 借り換え利用可

- 地域限定

- 貸付限度額 10万円〜1,000万円

金利は年1.5〜14.6%(変動金利)!ご利用可能限度額は10〜1,000万円(10万円単位)まで!来店不要、24時間WEB受付中!最短で当日には利用可能!横浜銀行のATM以外にも、コンビニATM等でご利用可能!

- ※1 在籍確認のための勤務先への電話連絡原則なし(在籍確認ができる書類を提出される場合)

-

SMBCモビット モビットカードローン

10位金利(実質年率) 3.000%〜18.000% 融資スピード 最短15分融資 急ぎの方は申込後、コールセンターへ電話(21時まで)。原則24時間振り込み可能。※審査により希望に添えない場合あり 審査時間最短15分(土日可) 申込みの曜日、時間帯によっては翌日以降の取扱となる場合あり - 全国対応

- 貸付限度額 1万円〜800万円

24時間365日申し込み可能!10秒簡易審査でお急ぎでも大丈夫!お申込はWEBで完結!原則電話連絡、郵送物なし!

- ※1 在籍確認のための勤務先への電話連絡なし、在籍確認が必要な場合でも本人同意を得ずに実施なし

- ※2 オンライン本人確認、返済方法を口座振替で登録で郵送物なく契約可能

-

アイフル キャッシングローン

11位金利(実質年率) 3.000%〜18.000% 融資スピード 最短9分融資 審査受付時間内(9:00〜21:00)に申し込み、所定の手続き完了で当日借入可能※申込時間や審査状況により希望にそえない場合あり 審査時間最短9分(土日可) 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なる - 全国対応

- 貸付限度額 1万円〜800万円

お申込み&審査は原則来店不要!お借入れはスマホでも全国のATMでも対応可能。※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

- ※1 在籍確認のための勤務先への電話連絡なし、在籍確認が必要な場合でも本人同意を得ずに実施なし

- ※2 Web申込で「スマホでかんたん本人確認」、「銀行口座で本人確認」または「マイナンバーカードで本人確認」すると郵送物原則なし

-

北洋銀行カードローン スーパーアルカ ※対象エリア限定

12位金利(実質年率) 1.900%〜14.700% 融資スピード 問い合わせ 審査時間最短翌営業日 審査状況により日数かかる場合あり - 地域限定

- 貸付限度額 10万円〜1,000万円

WEBで申込み・契約手続きができ、来店不要!入会金・年会費も一切不要!北洋銀行の口座がなくてもお申込みが可能です。

カードローン 専門家のチェックポイント

チェックポイントを監修した専門家

-

東京都出身(現在は北海道に在住)。98年に立教大学法学部を卒業後、株式会社菱食(現三菱食品株式会社)に入社。その後三井住友海上きらめき生命保険(現あいおい生命)、日本興亜損保(現損保ジャパン)で保険の営業を担当した後、FPとして独立。個人相談や執筆、地元テレビ番組のコメンテータなども務める。東京証券取引所主催のセミナーで講師を担当するなど投資教育活動も積極的に行っている。

-

三井住友銀行 カードローン

- カードレスが選べるので、申込から返済までWEBで完結できる。希望口座への振込で借入可能(振込手数料は一律無料)※カードレス選択には条件あり

- 三井住友銀行の口座不要、来店なしで申し込める。口座があれば24時間WEB完結で、キャッシュカードで借入できる

- 返済日は毎月5日、15日、25日、月末の4つから選択可能

-

三菱UFJ銀行カードローン バンクイック

- 申込はWEBで完結し、土日を含めて24時間365日申し込める

- メールアドレスを登録すると返済期日の3営業日前にメールで通知されるので、返済漏れが防げる

- 専用アプリで利用可能額や次回返済額が確認できる。またアプリでも返済できる

-

楽天銀行スーパーローン

- 申込の状況等によるが、最短で当日に審査結果がわかる

- 楽天の会員ランクに応じて、審査が優遇される制度がある(一部例外あり)

- 提携の大手コンビニATMや、WEBでの借り入れ返済手数料が無料

-

レイクのカードローン

- 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、WEB申込なら最短8分で融資が受けられる

- 原則、電話での在籍確認が行われない

-

ドコモSMTBネット銀行 カードローン

- SBI証券の口座登録者やドコモSMTBネット銀行の住宅ローン残高があると金利が年0.5%優遇される

- キャッシュカードにカードローン機能が付帯されるため、ローン専用カードの発行がなく、周りの方に知られず利用できる

- 申込から借り入れまでWEB上で手続きが完結。口座がなくてもカードローンの申込と同時に口座開設申込できる

-

アコムのカードローン

- 最短20分での融資も可能。スマホで完結、来店も不要

- アコムがはじめての場合、契約日の翌日から30日間、無利息で利用できる

- 原則、郵送物が送られてくることはなく、また、カードがなくても借入できる

-

プロミスのカードローン

- プロミスを初めて利用する場合、メールアドレスの登録とWEB明細の利用で30日間無利息で借りられる

- 原則、電話での在籍確認は行われず、仮に必要な場合でも利用者に無断では実施されない

-

みずほ銀行カードローン

- みずほ銀行の住宅ローンを利用している人は、金利が年利0.5%優遇される(引き下げ適用後の金利は年1.5%〜13.5%)

- インターネット経由の申し込みなら審査結果が最短当日でわかる

-

横浜銀行カードローン

- クレジットカードのリボ払いや他社のローンを、横浜銀行のカードローンで1つにまとめられる

- 駅ATMが小田急線全駅に設置されており、手数料無料で借入や返済ができる。提携コンビニのATMでも利用可能。

- ローンカードの到着前に、契約と同時に口座振込での融資が受けられる

-

SMBCモビット モビットカードローン

- 申込から最短15分で融資も可能(申込の曜日や時間帯によって翌日以降となる場合あり)

- 原則として電話連絡なし。郵送物受取なしで契約することもできる

- 三井住友銀行ATMを利用する場合、借り入れや返済手数料が無料

-

アイフル キャッシングローン

- アイフルをはじめて利用する場合、契約日の翌日から最大30日間利息0円

- WEB申込の場合、審査時間は最短9分で即日融資も可能(申込時間等による)

- 申込や契約手続きはすべてWEBで完結することができ、原則、郵送物なしで利用できる

-

北洋銀行カードローン スーパーアルカ ※対象エリア限定

- 来店不要・口座不要で申し込みできる。PC・スマホで完結できる

- 北洋銀行ATM、大手コンビニATMなら借り入れ返済手数料が無料

- カードローン利用者は、教育ローンなど北洋銀行の一部ローンを特別金利で利用できる

カードローンの選び方 おすすめの比較ポイントや仕組みを知って自分に合う借入先を見つけよう

「早くお金を借りたいけど、どこで借りれば良いか分からない」と迷う方も多いのではないでしょうか。この記事では、初めてカードローンを利用する人でも自分に合う借入先が見つかるおすすめの比較ポイントや審査の仕組みをわかりやすくお伝えします。

<目次>

1カードローンの賢い選び方 おすすめの比較ポイントを解説【2026年最新】

「急な出費で現金が必要」「今月は少しだけピンチ」といった時、カードローンは頼りになる存在です。ここでは、希望の条件に合うカードローンを見つけるためにチェックしたい、おすすめの比較ポイントを紹介します。

ポイント1 金利の低さ

利息負担を抑えたいなら上限金利が低いところを選ぼう

カードローンの利息を抑えたい場合、必ず確かめたいポイントが金利の低さです。金利が低い借入先を選ぶほど毎月の利息負担が軽くなり、総返済額を減らせます。

各社の金利を比べる際、初めて利用するときは一番高い金利が適用されるケースが多い点に注意が必要です。カードローンの金利は「年3.0%〜18.0%」のように幅を持たせて表示されています。一般的に、審査によって利用限度額が低く設定される初回契約時は、借入実績がないため上限金利が適用される傾向があります。そのため、各社を比較する際は、表示されている一番高い金利である上限金利の低さを比べることが大切です。

カードローン上限金利の目安

●消費者金融……年18.0%前後

●銀行……年14.5%前後

ポイント2 融資の早さ

急いでいる時はお金を借りられるまでにかかる時間が短いところを選ぼう

公式サイトにある「最短〇分」という表記は、あくまでも審査回答までにかかる時間を示している場合がほとんどです。急いでいる人は、実際にお金を借りられるまでのトータル時間である融資スピードをチェックすることが大切です。

具体的には、契約完了から振込が反映されるまでの早さや、モアタイムシステムへの対応状況を確認しましょう。

借入までのトータル時間は、銀行よりも消費者金融のほうが早い傾向にあります。大手消費者金融なら土日祝日や夜間の審査にも対応しており、21時まで営業している会社が多くあります。早く借りたい人は、各社の受付時間や、夜間でも即時振込ができる口座の有無を事前に調べておきましょう。

モアタイムシステムとは?

平日夜間や土日・祝日でも金融機関の振込・入金を即時に反映させるシステム。参加している金融機関は、全国銀行資金決済ネットワーク(全銀ネット)の公式サイトで確認可能。

ポイント3 無利息期間の有無

短期の借入なら利息がかからない期間がある会社を選ぼう

カードローンを選ぶ際、特に短期間での完済を目指す人に確かめてほしいポイントが無利息期間の有無です。多くの大手消費者金融などでは、初めて契約する人を対象に、30日間などの一定期間は利息がゼロになる仕組みがあります。上手に活用することで利息負担を大幅に抑えることにつながります。

例えば、数カ月ほどの短い期間で完済できるなら、上限金利が低い銀行カードローンよりも支払う利息の総額を抑えられるケースがあります。完済までの期間が短いほど無利息の恩恵を大きく受けられるため、次の給料日までのつなぎや、一時的な生活費の補填など、短期の借入先を探している人に適しています。

ただし、無利息になる日数の数え方は会社ごとに異なります。そのため、いつから無利息期間が始まるのかをあらかじめ調べておくことが大切です。

無利息期間がいつ始まるかに注意

主な仕組みは2種類

A:利用の有無にかかわらず契約日の翌日から無利息期間が始まるタイプ

B:初回借入日の翌日から無利息期間が始まるタイプ

→契約後すぐに借りる予定がない場合は、Bのほうが無駄なく無利息期間を活用できる

▼Bタイプを採用している業者例:

プロミス、ベルーナノーティスなど

ポイント4 周囲への配慮

借りることを知られたくないなら電話連絡や郵送物がないところを選ぼう

周囲に内緒でカードローンを利用したい人は、他の人に知られないための配慮が行き届いているか確認しましょう。

現在の大手消費者金融では、審査の際に勤務先への在籍確認の電話連絡を原則として行わないのが主流です。書類の不備などでどうしても電話が必要な場合でも、必ず本人の同意を得てから個人名で電話をかけてきます。そのため職場の同僚に怪しまれるリスクは低く、電話での在籍確認に不安がある人でも安心して申し込めます。

郵送物が心配ならWeb完結やカードレスタイプを選ぼう

●Web完結やカードレスで契約すれば、原則として郵送物なしで利用可能

●契約書やローンカードが他の人の目に触れることを防げるので、周囲に知られたくない人に最適

ポイント5 お金の受け取りやすさ

ATMだけでなく振込やキャッシュレス決済へのチャージも確認しよう

カードローンで借りたお金は、提携しているコンビニなどのATMで引き出すのが基本です。最近はスマホアプリを使ったスマホATM取引が普及しており、カードを所持していなくてもその場で現金を引き出せます。

また、平日の夜間や土日、祝日でも24時間365日いつでも即座に振込が反映される、モアタイムシステムという仕組みにも注目しましょう。これなら、急ぎの場合でもわざわざATMに行かずに対応できます。ただし、カードローン会社だけでなく、自分が利用する銀行口座もモアタイムシステムに対応している必要があります。

この他、借入金を「PayPay」や「d払い」といったキャッシュレス決済に直接チャージできるサービスも広がっています。

キャッシュレス決済への直接チャージに対応しているカードローン事業者の例(2026年5月時点)

●

プロミス(PayPayマネー)

●

レイク(PayPayマネー)

●

SMBCモビット(PayPayマネー)

●dスマホローン(d払い残高)

●au PAYスマートローン(au PAY残高)

※カッコ内は対応しているキャッシュレス決済。

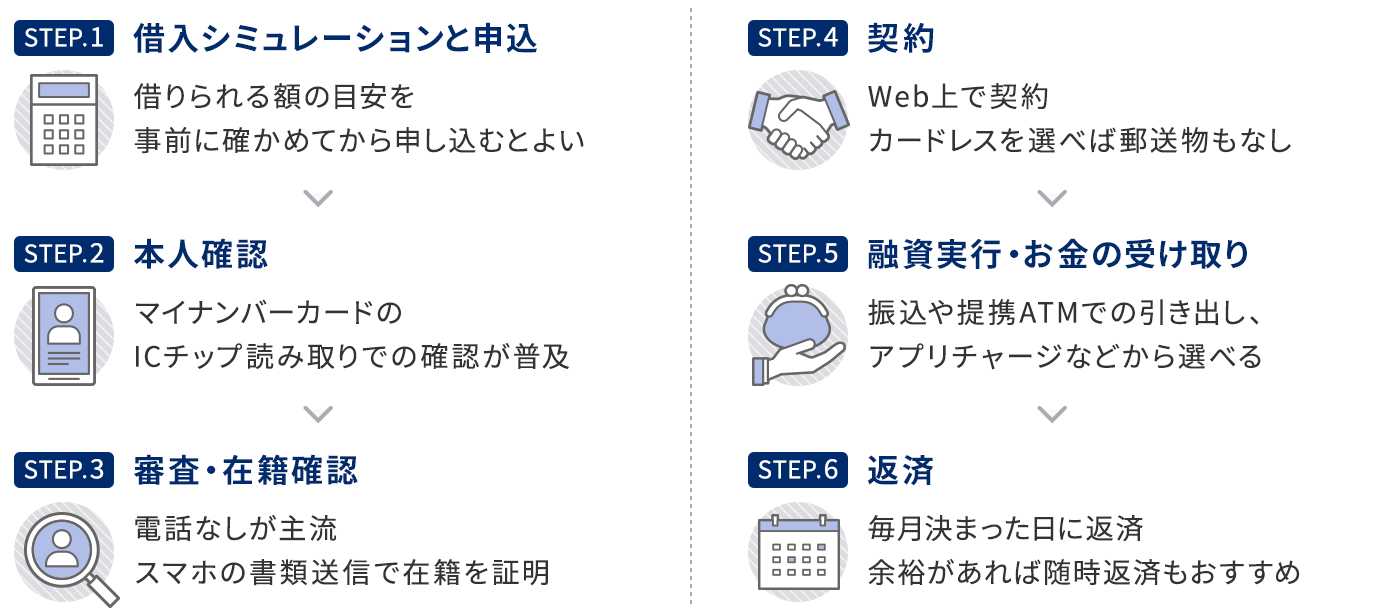

2【2026年版】申し込みから借入・返済まで〜カードローン活用の流れを解説

ここでは、申し込みからお金を借りるまでの手順や活用の流れを詳しく紹介します。あらかじめ全体の流れを理解しておけば、本番の手続きでも慌てずミスなく借りられます。

1 借入シミュレーションと申込

手続きを始める前に、まずは各社の公式サイトにある簡易シミュレーションを活用すると良いでしょう。申し込み前に借入可否の目安を把握しておけば、借りられる可能性の低い額での無駄な申し込みが避けられ、信用情報に履歴が残るリスクを抑えられます(※)。

※短期間に複数の申し込み履歴が残る状態は、通称「申し込みブラック」と呼ばれます。申し込みの履歴は6カ月間残るため、成約に至っていない履歴が重なると、他社での次の審査に悪影響を及ぼすリスクがあります。

診断フォームに借入希望額や年収、他社の借入状況を入力し、問題がなければそのまま申し込みに進みます。手続きはスマートフォンから24時間いつでも可能なので、自分の好きなタイミングで進められます。

2 本人確認

申し込みが終わると、本人確認のステップです。

これまでは、スマートフォンで本人確認書類と自身の顔写真を撮影して送信する仕組みが主流でした。しかし、本人確認手続きの厳格化が進んでいることを受け、2026年時点ではマイナンバーカードのICチップを読み取る公的個人認証(JPKI)を採用する会社が増えています。この方法であれば、面倒な顔写真の撮影も不要で、より手軽に、そして安全に手続きが完了します。

なお、2027年4月より犯罪収益移転防止法(犯収法)の改正が全面施行され、オンラインでの本人確認においてICチップの読み取りが原則として義務化されます(※)。

※マイナンバーカード等を持っていない人には、必要書類の郵送や、自動契約機への来店などによる本人確認手続きが許容されています。

3 審査・在籍確認

次のステップは、審査と在籍確認です。審査では、申込者の年収や他社からの借入状況に加え、信用情報機関のデータなどを照会し、「本当に返済能力があるか」がチェックされます。その審査プロセスの一環として、申告された勤務先に籍があるかを確かめるのが「在籍確認」です。

以前は勤務先への電話連絡が一般的でしたが、現在はスマホで書類の画像データを送信する方法が主流です。実際、消費者金融大手3社が公表するデータを見ても、原則として電話連絡を行わずに審査を完了させていることがわかります(※)。

社員証や給与明細書を提出して在籍を証明できるため、職場の同僚に内緒で借りたい人でも安心です。

※ただし、書類の不備などカードローン会社が必要と判断した場合には電話連絡が実施されます。その場合でも、事前に本人の同意を得たうえで個人名でかかってきます。

大手消費者金融の「電話連絡なし」での貸出実態

●アイフル ── 99.1%

●

プロミス ── 98%

●

アコム ── 「いかなる場合においても、電話での在籍確認は実施しません」との記載が公式サイトにあり

出典:各社公式サイト。2026年5月時点

4 契約

審査に通過すると契約手続きへと進み、実際の適用金利や利用上限額が細かく提示されます。提示された内容に問題がなければ、そのままWeb上で契約を結ぶ手続きを完了させましょう。

契約完了後は、ローンカードを自動契約機や郵送などで受け取るのが一般的です。しかし、最近はカードを発行しないカードレス契約に対応している会社も増えています。カード不要のタイプなら郵送物を完全に無くせるため、家族に知られたくない人にも最適です。

5 融資実行・お金の受取

契約完了後は、「銀行振込」「提携ATMでの現金引き出し(カードorスマホ)」「キャッシュレス決済への直接チャージ」の3種類から受け取り方法を選べます(選べる方法は各カードローン会社によります)。

銀行振込は手数料無料で即座に口座へ入金される業者も多く、家賃やクレジットカードの引き落とし対応などに重宝します。業者や自身の銀行口座がモアタイムシステムに対応していれば、土日や夜間祝日を問わず即時に入金されるため、残高不足の時でも安心です。

手元に現金が必要な場合は、コンビニなどの提携ATMでの現金引き出しを検討するといいでしょう。最近は、カード不要でスマホアプリのみで現金を引き出せる「スマホATM」も普及しています。

この他、「PayPay」や「d払い」などのキャッシュレス決済で利用したいなら、借りたお金が決済アプリに直接チャージされる機能がおすすめです。手元にお金がない状態でもチャージ後すぐに決済できます。

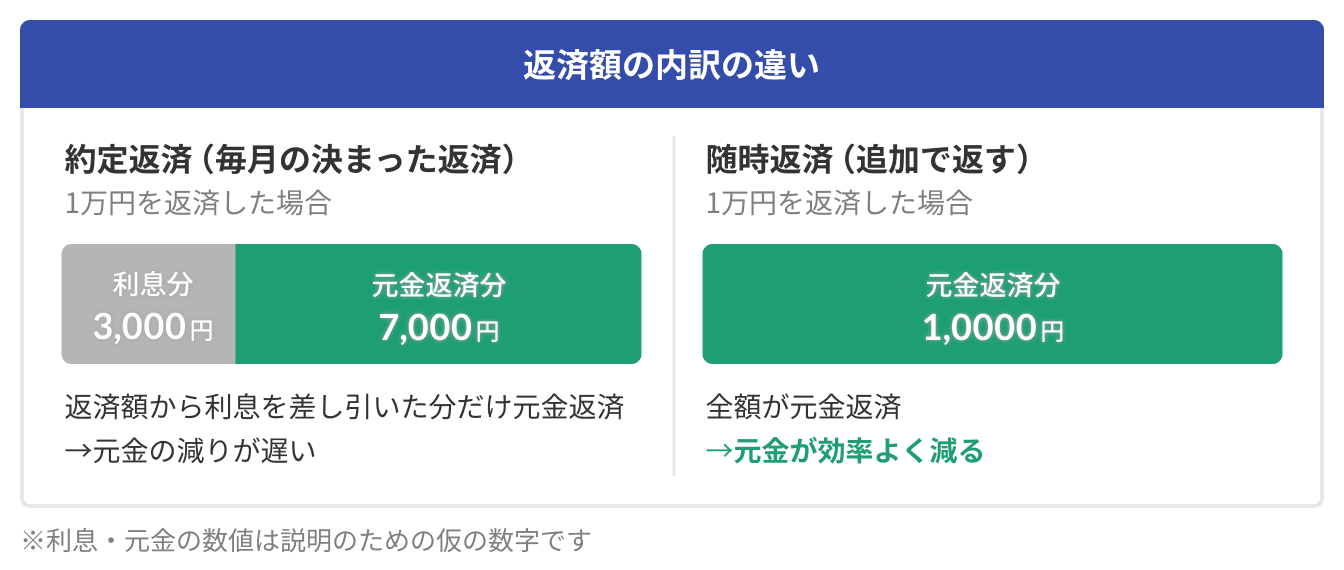

6 返済

カードローンの返済は、月に1回、あらかじめ決められた期日(返済日)までに、指定された最低限の金額(最小返済額)を必ず支払うのが基本のルールです。この毎月発生する義務としての返済を「約定返済(やくじょうへんさい)」と呼びます。

この毎月の返済方法は、口座振替による自動引き落としや振込などから選択できますが、返済漏れを防ぎたいのであれば、自動引き落としがおすすめです。

そのうえで、毎月の生活に余裕があるときはアプリや提携ATMなどから追加で返す「随時返済(繰り上げ返済)」を検討するといいでしょう。随時返済した分は借入元金の返済に直接充てられるため、借入残高を早く減らせます。1,000円などの少額の返済でも、こまめに返すことで最終的に支払う利息の総額を抑えられます。

【カードローンコラム】

急な出費への「備え」としてカードローンを契約しておくのもあり?

今すぐお金を借りる予定がなくても、事前にカードローンの契約を済ませて「借入枠を作っておく」という使い方も選べます。多くのカードローンは入会金や年会費が無料のため、借入枠を持っているだけなら費用はかからず、突然の出費に対する備えとして役立ちます。

ただし、実際にお金を借りていなくても「いつでも借りられる枠(契約)」がある事実は、信用情報機関に記録されます。将来的に住宅ローンや自動車ローンなどを組む際、審査や借入限度額に少なからず影響を与える可能性がある点には注意が必要です。

そのため、近い将来に別の大きなローンを組む予定があるかどうかが、判断の分かれ目となります。そうした予定がなく、あくまで「もしもの時の安心材料」を優先したいのであれば、事前にカードローンの借入枠を用意しておくのは選択肢の一つと言えます。

3カードローンの仕組みとは? 初めての利用で迷わないための基礎知識

カードローンは、急な出費や生活費の不足に対応できる、個人向けの融資サービスです。しかし、フリーローンやクレジットカードのキャッシングなど似たサービスとの違いがわかりにくく、どれを選ぶべきか迷う人も少なくありません。ここでは、カードローンの定義や、他の借入方法との違いについてわかりやすく解説します。

カードローンの最大の特徴は「担保・保証人なし」と「用途の自由度」

カードローンの最大の特徴は、担保や連帯保証人がなくても利用できる「信用貸し」の仕組みにあります。審査によって個人の返済能力や信用情報が確認され、問題がなければ契約を結ぶ流れとなります。

また、借りたお金の使い道が原則として自由である点も見逃せません。金融庁の調査(※)によると、カードローンは、「生活費の不足を補う」や、「冠婚葬祭の出費に対応」など、様々な理由で利用されていることがわかります。住宅ローンや自動車ローンなどのように特定の目的に限定されないため、突発的な出費にも柔軟に対応できるというわけです。

一方で、担保や保証人を必要としない融資であるため、他のローンと比べて上限金利が高めに設定されているデメリットも存在します。借り続けると利息の負担が大きくなるため、事前に適切な返済計画を立てることが大切です。

カードローンを借りた理由

1位:生活費の不足を補うため(水道光熱費等を含む) ── 45.9%

2位:クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため ── 19.9%

3位:欲しいものがあったが手元のお金が足りなかったため ── 13.3%

4位:遊ぶためのお金(遊興費・レジャー費)が足りなかったため ── 11.5%

5位(同率):医療費の支払いのため ── 9.5%

5位(同率):ギャンブル等(公営競技、パチンコ等の射幸行為)の元手が足りなかったため ── 9.5%

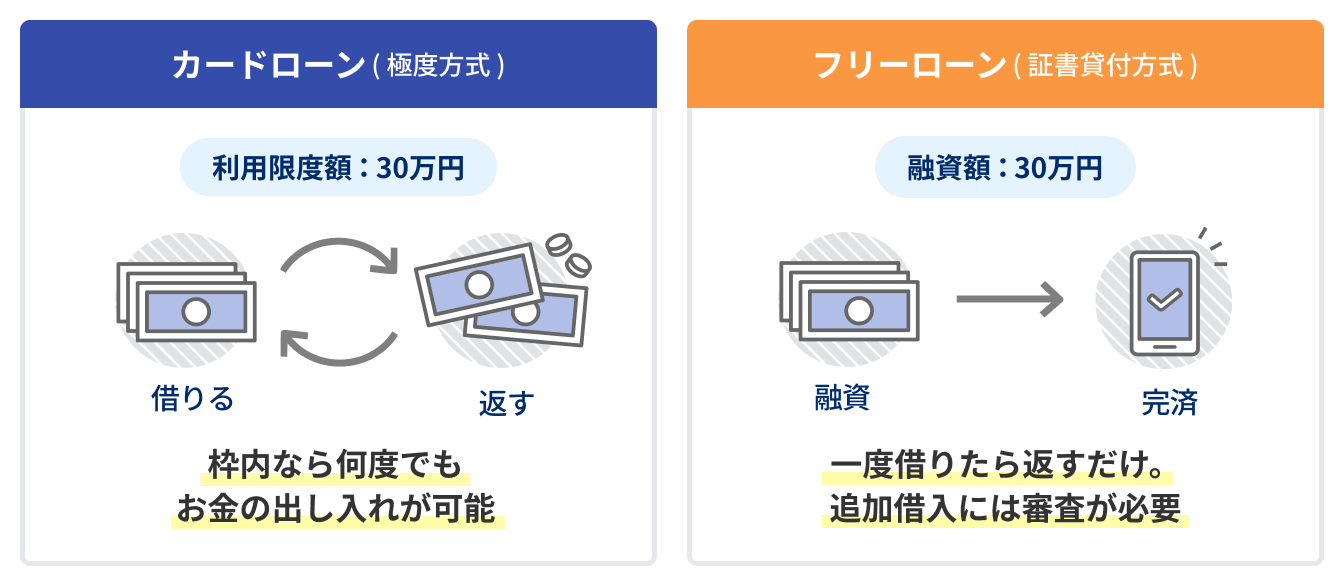

限度額内で出し入れ自由

カードローンは、あらかじめ決められた利用限度額の枠内であれば、何度でもお金を借りたり返したりできる仕組みが採用されています。これは、一度お金を借りた後は返すだけであるフリーローンなどとは大きく異なる点です(※)。

※カードローンのような仕組みを「極度方式(きょくどほうしき)」、フリーローンのような仕組みを「証書貸付方式」と呼びます。

フリーローンなどでは、新しくお金を借りたい場合、その都度改めて審査を受けなければなりません。一方、カードローンであれば、限度額の枠内ならいつでもお金を出し入れできます。追加の借入時にわざわざ審査を待つ必要がないため、必要に応じてその場ですぐに、スピーディーに借りられる点は大きなメリットです。

カードローンとクレジットカードのキャッシングを比較 どっちがいい?

カードローンと同じく、極度方式でお金を借りられるのがクレジットカードのキャッシングです。どちらを選ぶべきか迷う人も多いため、ここではそれぞれの違いを分かりやすくお伝えします。

大きな違いのひとつが、「金利の下がり幅」と「選択肢の柔軟さ」です。クレジットカードのキャッシングは、金利の設定が非常にシンプルで、利用枠に応じて「年15.0%〜18.0%」のいずれかに固定されるケースがほとんどです(※)。

※100万円未満の枠は18.0%、100万円以上の枠は15.0%など。

一方、カードローンは利用限度額の幅が広く、契約する枠が大きくなるほど、金利が段階的に細かく下がっていく仕組みが一般的です。少額を借りる際の上限金利はどちらも大差ありませんが、まとまった金額をより低い金利で計画的に利用したい場合は、カードローンのほうが適しています。

さらに、初めて借りる人に向けて、利息がかからない期間(無利息期間)を用意しているカードローンもあります。決まった日数の間に完済すれば利息がかからないため、短い間だけ借りたい時にもカードローンが向いています。

クレカのキャッシングは「ショッピング枠」にも影響

使える枠の仕組みにも違いがあります。クレジットカードでキャッシングをすると、ショッピング(買い物)に使える枠がその分だけ狭まってしまいます。これは、「キャッシング枠」と「ショッピング枠」が、カード全体の利用限度額のなかで共有されているためです(※)。

※「プロミスVisaカード」のように、ショッピング枠(三井住友カード)とローン枠(プロミス)がそれぞれ独立して設定されるクレジットカードもあります。

具体的に、全体の利用限度額が50万円で、キャッシング枠が20万円に設定されているクレジットカードの例を見てみましょう。

このカードで20万円の現金を借りると、ショッピングで使える残りの枠は30万円に減ってしまいます。逆に、ショッピングで40万円を使ってしまうと、キャッシング枠が20万円であっても、残りの10万円までしか借りられなくなります。

いっぽう、カードローンはあくまでもお金を借りるための専用枠として作られます。ショッピングの利用額を気にせず、設定された限度額までいつでも利用できます。

| カードローン | クレジットカードのキャッシング | |

|---|---|---|

| 金利 | 年3.0%〜18.0% | 年15.0%〜18.0% |

| 無利息期間 | あるものも多い (消費者金融) |

なし |

| ショッピング枠との関係 | なし | 共通枠 |

| 借入までの早さ | 手続きが必要 | 枠があればすぐにお金を引き出せる |

利息を抑えるカギは「実質年率」と「借入日数」の理解にあり

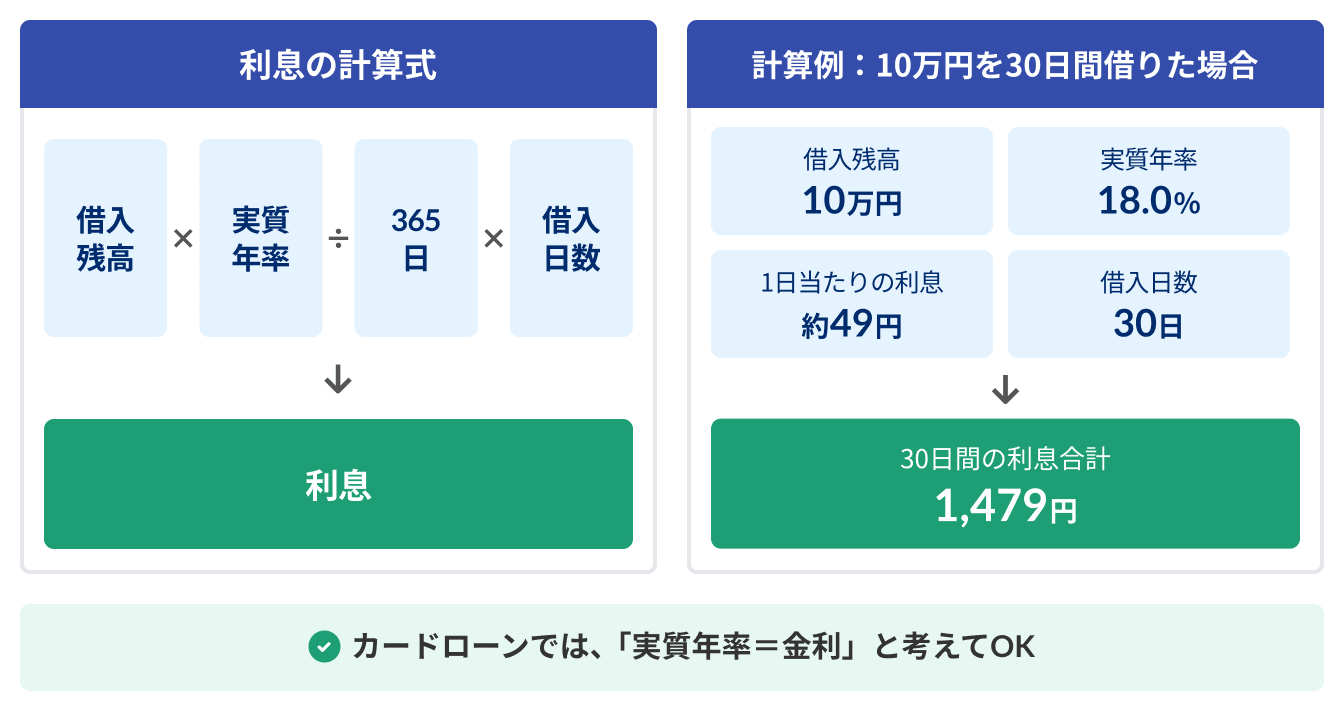

カードローンの利息は、「借入残額」、「実質年率」(※)、「借りている日数」によって決まります。利息がいくらになるかは、下記の計算式で算出できます。

利息=借入残高×実質年率÷365日×借入日数

※実質年率とは、利息のほか手数料などの諸費用をすべて含めた「実質的な金利」のことです。貸金業法(第14条・15条)により、カードローン会社が広告や条件を提示する際は「実質年率」での表示が義務付けられています。なお、一般的なカードローンは各種手数料が無料のため、基本的には「実質年率=金利」と捉えて問題ありません。

例えば、実質年率(金利)が年18.0%の業者で10万円を借りた場合を考えてみます。この時に1日あたりでかかる利息は約49円(10万円×18.0%÷365日=約49円)です。もし1か月(30日間)だけ借りてすぐに返したとすると、利息の合計は1,479円(10万円×18.0%÷365日×30日=1,479円 ※1円未満切り捨て)になります。このように、お金を借りている間を短く抑えるようにすれば、払う利息が大きく膨らむことはありません。

少額から返せる「随時返済」が最強の節約術

利息の額を知っておくことと合わせて、ぜひ知っておきたいのが「随時返済」です。随時返済は、毎月決められた日の返済(約定返済)以外に、お金を返済することを意味します。最低返済額や返済額の単位は会社によってさまざまですが、「1,000円から1円単位」など、少額から返せるのが一般的です。

随時返済の最大のメリットは、返したお金が全額元金の返済に充てられることです。約定返済では、返済額から利息分を差し引いた額が元金の返済に充てられます。借入初期など、利息負担が大きい場合は元金がなかなか減りませんが、随時返済なら効率よく元金を減らすことができ、その分支払う利息を減らせます。

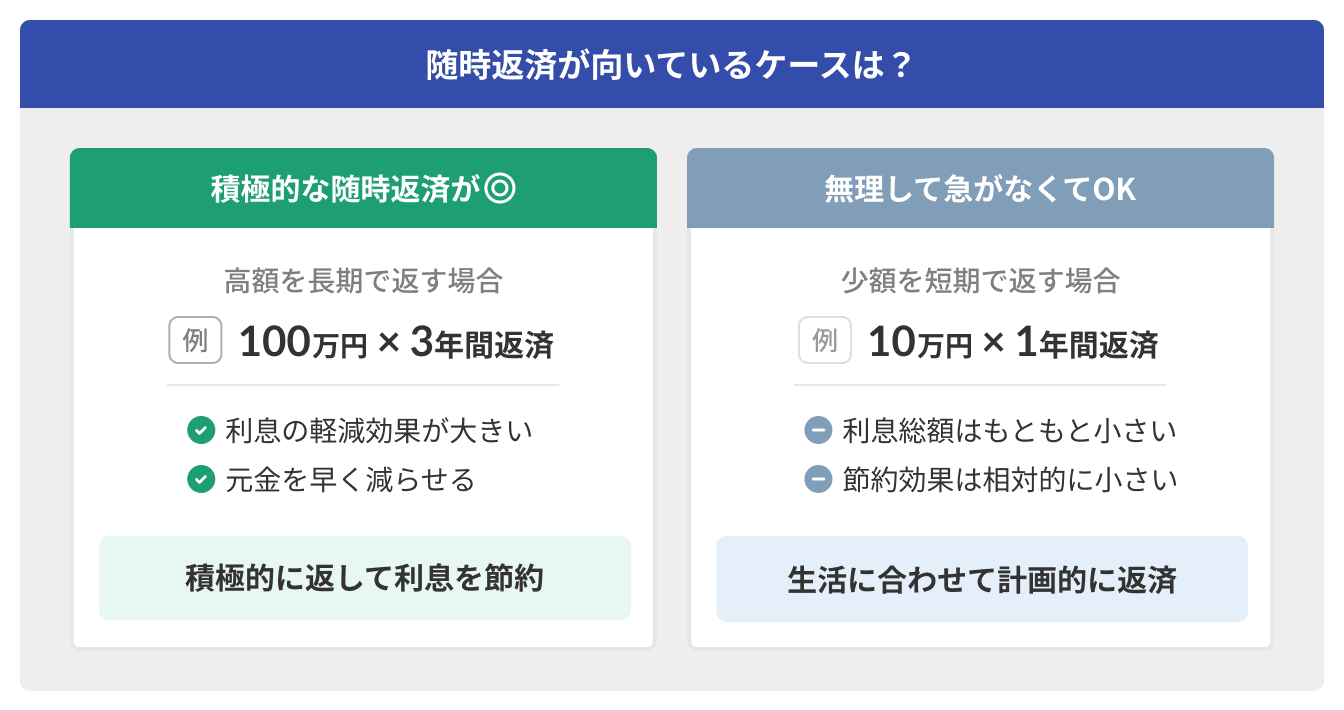

利用前にメリットを確認しよう

ただし、随時返済による節約効果の大きさは、借入額や返済期間によって異なります。例えば、100万円を3年などの長期で借りる場合は、利息の軽減効果が非常に大きくなります。元金を早く減らすメリットが大きいため、積極的な随時返済が向いています。

一方、10万円を1年で返すような少額かつ短期の借入では、もともとの利息総額はそれほど高くなりません。随時返済による節約効果も相対的に小さくなるため、無理をしてまで焦って返す必要性は薄いと言えます。自身の生活状況に合わせて、計画的に返済方法を選択するのが賢い利用法です。

借りすぎを防ぐ「総量規制」と審査の重要性

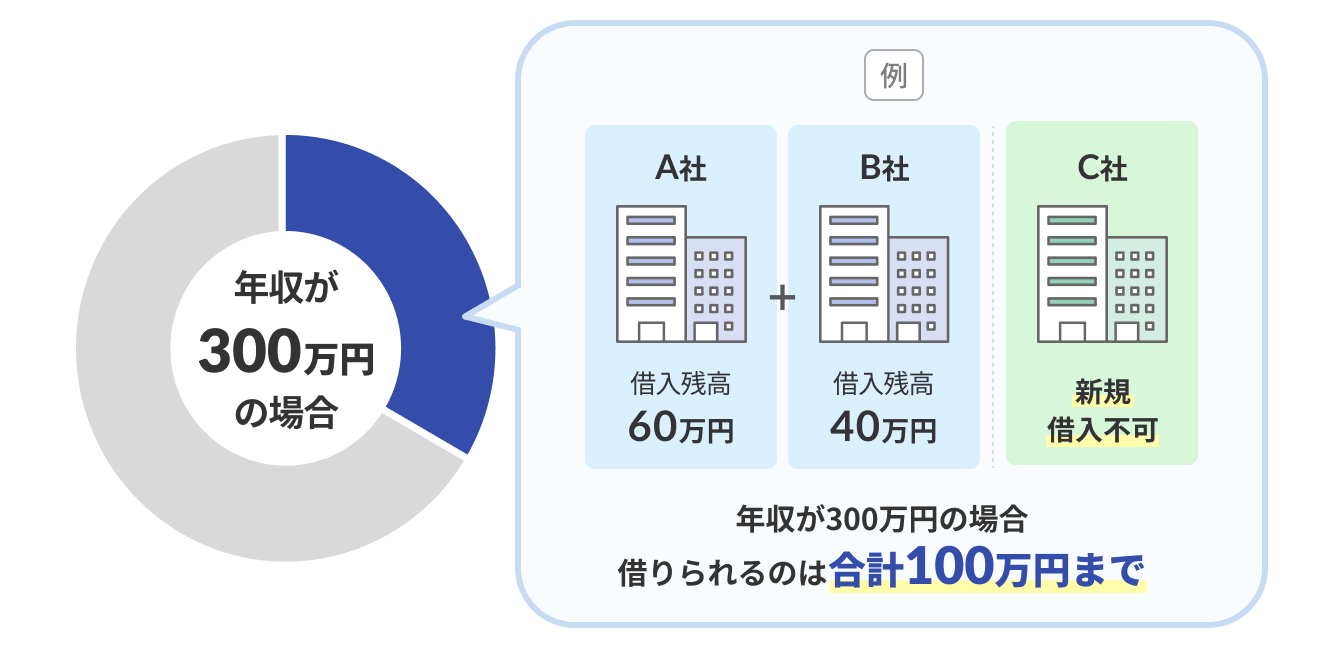

カードローンには、利用者がお金を借りすぎて生活が破綻するのを防ぐ「総量規制」という仕組みがあります。これは、自分の収入に見合った範囲で安全に利用するための大切な仕組みです。

消費者金融やクレジットカード会社からお金を借りる場合は、「貸金業法」という法律が適用されます。この法律により、個人の借入総額は原則として「年収の3分の1」までに制限されています。例えば年収300万円の人の場合、他社を含めた借入合計額の上限は100万円までとなります。これが「総量規制」と呼ばれる仕組みです。

いっぽう、銀行のカードローンには「銀行法」という別の法律が適用されるため、法律上の総量規制の対象にはなりません。しかし、過剰な融資を防ぐために、現在では多くの銀行が独自の「自主規制」を導入しています。実質的には貸金業法と同等の厳しい制限を設けているため、銀行だからといって多く借りられるわけではありません。

こうしたルールがあるからこそ、カードローンの「審査」は非常に重要であり、厳格に行われます。審査では、信用情報機関を通じて他社の借入状況を徹底的に確認し、規制の枠を超えていないかを確かめます。さらに、単に年収の高さを見るだけでなく、「毎月安定した収入があるか」という返済能力を多角的に判断しています。カードローンと安全に付き合うためには、申し込む前に自分の年収や他社からの借入総額を正確に把握しておくことが大切です。

おまとめローンは総力規制の例外

複数社からの借入を1社に集約する「おまとめローン」は、すでに年収の3分の1を超える借入がある人でも利用可能です。これは、おまとめローンが総量規制の「例外」として法律で認められているためです。

貸金業法では、利用者の負担を軽減し、完済を後押しするための契約を「顧客に一方的有利となる借換え」として例外扱いにしています。おまとめローンによって金利が下がり、毎月の返済負担や利息の総額が減ることは、利用者にとって明らかなメリットとなります。そのため、多重債務からの脱出を目指す人の救済措置として、特別に総量規制の制限を受けずに融資が認められているのです。

ただし、「総量規制の対象外だから、誰でも簡単に借りられる」というわけではありません。法律上の制限はなくても、金融機関による審査は厳格に行われます。1社にまとめることで融資総額が大きくなるため、「本当に毎月遅れずに返していけるか」という返済能力が通常のカードローン以上に厳しくチェックされる傾向にあるようです。

また、おまとめローンは総量規制の「除外」ではなく、あくまで「例外」です。そのため、まとめた後の借入残高は、引き続き総量規制の対象としてカウントされます。おまとめローンを組んだ後は、返済が進んで残高が年収の3分の1を下回るまで、他社で新しくお金を借りることは原則としてできなくなります。

おまとめローンは借入を増やすための手段ではなく、あくまで「完済を目指すための手段」です。仕組みと注意点を正しく理解したうえで、計画的に検討しましょう。

【カードローンコラム】

「利上げ」のカードローンへの影響は?

日本銀行による政策金利の断続的な引き上げ(利上げ)が続くなか、カードローンの金利にもその影響が出始めています。ただし、すべてのカードローンが一律で上がっているわけではなく、借入先の業態によって状況は異なります。

現時点で影響を受けているのが、銀行のカードローンです。多くの銀行カードローンは、貸出金利の基準となる「短期プライムレート(短プラ)」に連動する変動金利を採用しています。短プラは政策金利に連動する傾向があるため、昨今の金利動向に合わせ、カードローンの金利も年0.15%〜0.25%ほど引き上げる動きが相次いでいます。すでに契約している場合でも金利が見直されるケースがあるため、銀行からのお知らせなどを確認しておくのが確実です。

ただし、借入額や返済期間によっては、利上げによる毎月の利息負担の増加が限定的な場合もあります。報道などの言葉に左右されず、自身が支払う具体的な利息額を計算して判断することが大切です。

いっぽう、アコムやプロミスといった消費者金融のカードローン金利には、今のところ目立った変化はありません。初めての利用時に適用されやすい「年18.0%」という金利は、法律(利息制限法)による上限のギリギリであるため、構造上これ以上の引き上げが難しいためです。

2025年〜2026年の主な銀行カードローン金利引き上げ実施例

・みずほ銀行

2025年7月に一部のカードローン商品で年0.5%の引き上げを実施。さらに、2025年12月の短期プライムレート改定に伴い、2026年5月にも適用金利を年0.25%引き上げ

・ドコモSMTBネット銀行

2025年4月に各種ローン金利の改定を実施。その後も金利上昇トレンドが続いたことから、2026年4月1日付でカードローンの借入利率をさらに年0.15%引き上げ

4審査が甘いカードローンはある? 仕組みを知って審査通過を目指そう

カードローンを探すとき、「審査の甘いところはないか」と気になる人も多いのではないでしょうか。しかし、先にお伝えすると、誰でも簡単に借りられるような審査の甘いカードローンはありません。お金を貸し出すときは法律などに基づき、申し込んだ人にきちんと返す力があるかを厳しく確かめているためです。

ここでは、カードローンの審査がどのような仕組みで行われているのかを分かりやすく説明します。そのうえで、審査に落ちる原因を減らし、無事に審査を通るためのコツについても詳しくお伝えします。

「審査が甘い」は迷信? 法律で決まっている「返済能力の調査」

カードローンの審査について、「審査が甘いところはないか」と探す人もいるかもしれません。しかし、貸金業法第13条により、すべてのお金を貸し出す会社には「返済能力の調査」が義務付けられています。そのため、審査をせずに誰にでもお金を貸すような甘い仕組みの会社は、法律上存在しません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典: 貸金業法第13条

もしネットなどで「審査なし」といった言葉を掲げている業者があれば、それは違法な業者であるリスクが高いです。こうした業者からお金を借りてしまうと、法律を超えた高い利息を求められたり、厳しい取り立てに遭ったりする危険があります。安全にお金を借りるためには、必ず法律を守って正しく審査を行っている会社を選ぶことが大切です。

審査通過率を目安にしよう

審査の甘いカードローンは存在しませんが、いっぽうで、大手の消費者金融が公表している審査通過率は、その業者が「どれくらい借りやすいか」を知る目安になります。

大手の消費者金融の審査通過率は、おおむね30%から40%程度で推移しています。これは、申し込んだ人のうち、およそ3人に1人から10人に4人が審査を通っている計算です。直近で公表されている主な会社の審査通過率は、以下のようになっています。審査に落ちる原因を少しでも減らしたいときは、審査通過率の高い会社を選ぶのも一つの方法です。

即日融資は不可? 銀行カードローンの審査が慎重に行われる理由

一般的に、銀行のカードローンは消費者金融よりも慎重な審査が行われる点に注意が必要です。

銀行カードローンは、審査の過程で「警察庁データベースへの照会」が義務付けられています(※)。これは反社会的勢力への融資を未然に防ぐための重要な仕組みですが、照会の結果が判明するまでに最低でも1営業日以上の時間がかかります。そのため、銀行カードローンは仕組み上、申し込んだその日に借りる「即日融資」ができません。

※金融庁の監督指針や全国銀行協会の自主規制により、警察庁データベースへの照会が義務付けられています。

また、銀行の審査では、万が一のときに返済を肩代わりする「保証会社(大手消費者金融など)」による審査も同時に行われます。銀行と保証会社による二重のチェックが行われるため、審査の基準はより厳格になる傾向があります。

「診断ツール」で融資可能でも落ちる? 審査との決定的な違い

多くのカードローン会社の公式サイトには、年齢や年収、現在の借入額などを入力するだけで即座に借入可否の目安がわかる「診断ツール」が用意されています。しかし、ここで「融資可能」などと表示されても、必ず審査に通るわけではありません。

診断ツールは、あくまでも、入力された情報だけをもとに、「総量規制(年収の3分の1)などの明らかな基準に引っかかっていないか」をシステムが機械的に判定しているだけだからです。

申し込み後に実施される審査では、指定信用情報機関のデータを照会して過去に支払いの遅れがないか調べたり、提出された書類の不備を精査したりします。自己申告の数字だけでは見えない部分まで多角的にチェックされるため、診断ツールの結果が良くても審査で落ちるケースは普通にあると覚えておきましょう。

審査落ちを防ぐために、申込前にチェックすべき「3つのNG行動」

審査に落ちる原因は、年収などの条件だけではありません。審査落ちを防ぐために避けるべき3つの行動について説明します。

1:短期間で複数の申込み

1点目は、短い期間にいくつもの会社へカードローンを申し込むことです。お金に余裕がない状態だと判断され、審査に通りにくくなる可能性があります。申し込んだ記録は信用情報に6カ月間残るため(※)、まずは1社に絞って申し込むことが大切です。

※日本信用情報機構(JICC)「信用情報の内容と登録期間」より

2:虚偽申告

2点目は、実際の状況とは異なる内容で申し込むことです。年収を多く書いたり、他社からの借入を少なく書いたりしても、調べればすぐに分かります。申告した情報が事実と違う内容だとわかると、それだけで審査に落ちる原因になります。

3:返済の遅れ

3点目は、別の会社への返済を遅らせたままの状態にしていることです。クレジットカードや他のローンの返済が遅れていると、返済能力に難があるとみなされる可能性があります。

特に近年、若年層を中心に気がつかないまま審査落ちの原因になっているのが「スマホ代(端末本体の分割払い)」の未払いです。月々の通信料金と一緒に引き落とされるため見落としがちですが、本体の分割払いは立派なローン(クレジット契約)です。支払状況は指定信用情報機関(CICなど)に記録されるため、滞納があるとカードローンの審査にも影響を及ぼします。遅れている分がある場合は、カードローンを申し込む前に全て支払いを済ませておく必要があります。

AIスコアリングがカードローンの審査を変える 現状と最新トレンド

近年はAIが個人のデータを細かく確かめ、信用力を数字で表して審査に生かす仕組みが広がっています。これまでの年収や勤務先といった内容だけでなく、日々のアプリの利用状況なども確かめる材料になります。審査にかかる時間を大きく減らせるため、手続きを早く済ませたいときに役立ちます。

たとえばLINEポケットマネーでは、独自のAIスコアリングである「LINEスコア」を取り入れています。利用データや生活スタイルに関する質問への答えをもとに、個人の信用力を数字で自動計算する仕組みです。この基準によって、これまでの審査では見落とされがちだった前向きな要素もさまざまな視点から確かめられるようになったようです。

また、大手の消費者金融でも、すでに最先端のAI審査システムが導入されています。

プロミスでは膨大な過去の顧客データ(ビッグデータ)を学習したAIが、入力された情報の矛盾や不自然な数値を一瞬で検知する仕組みを構築し、「最短3分融資」という圧倒的なスピードを実現しています。アイフルでも審査の大部分をAIによる自動スコアリングで行っているほか、スマホを使った本人確認(eKYC)の顔認証にも高度なAI技術を組み込み、最短14分での融資を可能にしています。

ただし、AIを使う場合でも指定信用情報機関の記録は確かめられるため、過去の支払いの遅れなどは隠せません。手続きが早く進むからこそ、事前にしっかりとお金を返す計画を立てて申し込むことが大切です。

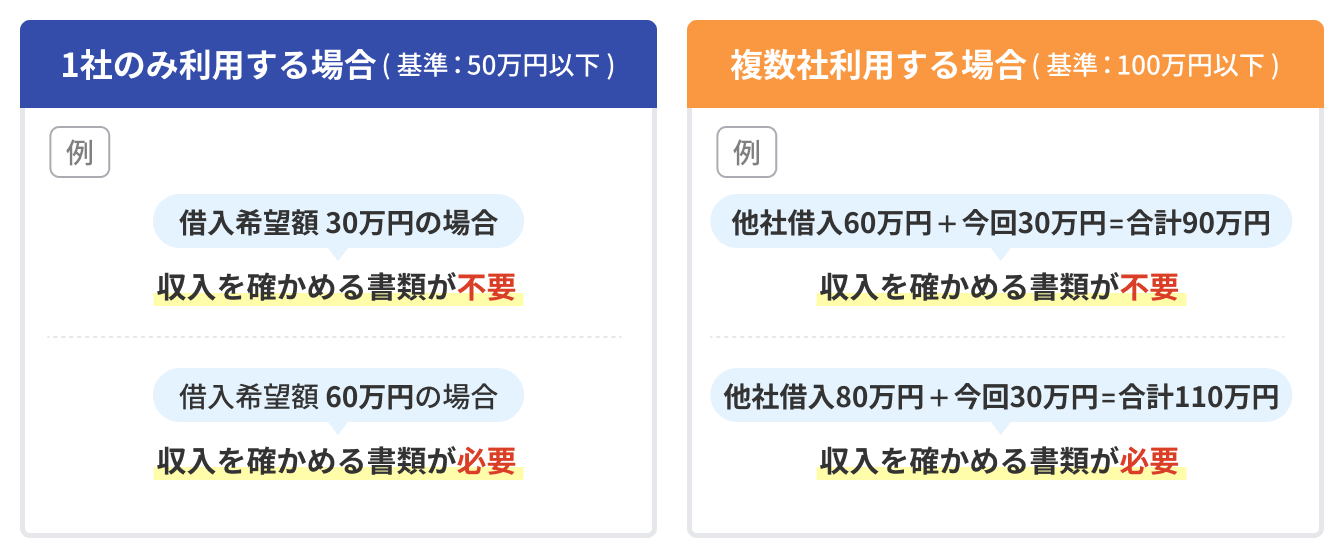

限度額「50万円以下」なら収入を確かめる書類が不要

カードローンを申し込む際、希望する利用限度額を「50万円以下」に設定すると、手続きを大幅に簡略化できます。源泉徴収票や確定申告書などの「収入を証明する書類」の提出が原則不要となり、本人確認書類だけで進められるため、急ぎで契約したいときに大きなメリットとなります。

なぜ「50万円」が境目になるかというと、貸金業法で提出が必要な条件が明確に定められているためです。具体的には「1社からの借入希望額が50万円を超える場合」、または「他社からの借入残高との合計が100万円を超える場合」に提出が義務付けられます。この基準を下回っていれば、法律上は書類を用意する必要がありません。そのため、スピードと確実性を最優先するなら、最初は「50万円以下の必要最小限の金額」で申し込むのがスマートです。

ただし、希望額が50万円以下でも例外的に提出を求められるケースがあります。たとえば、今回の希望額が30万円でも、すでに他社で80万円の借入があれば合計110万円となり、100万円超の基準に引っかかります。また、独自の審査基準を持つ銀行カードローンなどでは、金額に関わらず提出を求められることもあります。自身の借入状況を事前に確認し、念のため書類を手元に用意しておくと、どのようなケースでも慌てずに手続きを進められるでしょう。

もし審査に落ちたら? 「公的融資制度」というセーフティネット

カードローンの審査に通らなかったからといって、すぐにお金を借りることを諦める必要はありません。国や自治体が用意している公的な貸し付けの仕組みを、安全網としていつでも利用できます。

たとえば「生活福祉資金貸付制度」は、収入が少なくて日々の生活に困っている世帯を支えるための仕組みです。失業や減収などによって一時的に暮らしが苦しくなったときに、生活を立て直すための資金を借りられます。貸付金利は、連帯保証人を立てる場合は無利子。連帯保証人を立てない場合は、年1.5%です(※)。

ただし、申し込みをすれば誰でもすぐにお金を借りられるわけではなく、手続きには一定の時間がかかります。住んでいる地域の社会福祉協議会が窓口となり、世帯の困りごとを解決するための相談や支援を行います。暮らしの中で本当にお金に困ったときは1人で悩まずに、まずは地域の相談窓口へ問い合わせてみましょう。

カードローンのよくある質問 FAQ

カードローンを利用するときに気なる疑問や不安なことを、「よくある質問」にまとめました。ぜひ参考にしてみてください。

- Q 利息金額の計算は自分でもできますか?

- A計算できます。カードローンを利用するときはどれぐらい利息を支払うのか把握して、返済計画に役立てましょう。

カードローンでお金を借りる時に気になる利息。「借入金額」「実質年率」「借り入れている日数」が分かれば、いくら払えばいいのか計算できます。計算式は「借入金額×実質年率÷365日×借り入れている日数=利息」です。

たとえば、10万円を1カ月(30日)、18%の利率で借りたとすると

10万円×18%÷365×30=1,479円

※1円未満切り捨て

となり、10万1,479円が返済総額になります。利息は1日ごとに増えていくので、なるべく早く返済していくのが、支払う利息を減らすコツです。

月々の返済額が少ないと、日々の家計への負担も少なくてすみますが、その分利息が多くかかり、元金がなかなか減りません。

カードローンの返済方式は、月々一定額を支払う「約定返済」が一般的です。そのため、どれぐらい利息分が増えているかは、返済額を確認するだけではなかなか分かりません。自分で計算して、元金と利息分をどれぐらいのバランスで支払っているのか把握しておきましょう。

- Q カードローンの借入にあたって、入会費などの諸費用は必要ですか?

- Aカードローン専用サービスの申し込みであれば必要ありません。

カードローンを借りると、利息以外にも、入会金や年会費などのお金がかかるのでは……、と不安に思う方もいらっしゃるでしょう。

しかし、その心配はありません。カードローンは、契約やカード発行、年会費などの固定費は一切かかりません。さらに現在は、スマホアプリや会員ページ経由の「振込融資」や「インターネット返済(Web返済)」、口座からの「自動引き落とし」などを活用すれば、借入・返済に伴う手数料も無料であるのが一般的です。

ただし、ネットバンキングを使わずに銀行の窓口などから「通常の銀行振込」で手動返済したり、一部の提携コンビニATMを利用して出し入れしたりする際には、110円〜220円ほどの手数料が自己負担になるケースがあります。無駄な費用を1円も払いたくない場合は、手数料無料の取引ルートが充実している大手の業者や、自分が口座を持っている銀行のカードローンを選ぶのが賢い選択です。

- Q 自宅に、契約書や明細書の郵送などがいっさいないカードローンはありますか?

- A返済の延滞などの問題がなければ、郵送なしでカードローンを利用することは十分に可能です。

カードローンを利用する時に気になるのが、契約書や利用明細書の存在。同居の家族や職場の人に内緒で利用したくても、自宅や会社に書類が郵送されてしまったらどうしようと考える人も多いようです。

そのような利用者にも配慮して、書類を郵送しないタイプのカードローンが増えてきました。特に消費者金融系のカードローンは、積極的にWEBの明細書を利用しています。

契約書も、店頭だと利用開始時に手渡しするか、自動契約機であればその場で発行されます。ネット申し込みも、必要書類を後日郵送するタイプと、ネットだけで全て手続きが済むタイプがあります。郵送してほしくない場合は後者を選びましょう。

- Q 申し込みの審査って何を審査するのですか?

- A年齢、年収、他社での借入状況などの情報から、返済に対する信用度を審査されます。

審査手順や審査項目は申し込む会社によって違いますが、たとえば一般的に、申込者や親族の債務状況・勤務先の信用状況・勤務先への在籍確認などがチェックされるポイントのようです。申し込み前に年齢や年収、借入状況などの項目を記入し、簡易的な借入審査ができる会社もあるので、借入可能か不安な場合は、事前にチェックしてみましょう。

- Q 信用情報ってなんですか?

- A審査の判断材料となる、個人の借入状況や返済状況などについて記載された情報です。

カードローンを申し込むと、カードローン会社はあなたの信用情報を照会します。信用情報には、個人の氏名、生年月日、住居、勤務先に加えて、これまでのローンや公共料金の支払情報の履歴などが掲載されています。

過去に長期間の延滞、代位弁済、債務整理などを行っている場合、指定信用情報機関に履歴が残り、借入の申し込みが通りにくくなる場合があります。

- Q 審査時の在籍確認の電話を回避することはできませんか?

- A現在、大手消費者金融は、原則として勤務先への電話連絡を行わないのが主流です。

以前は勤務先へ直接電話をかける方法が一般的でしたが、現在はプライバシー配慮の観点から、書類(社員証や給与明細の提出)による確認に代替する会社がほとんどです。そのため、周囲に知られることなく申し込めます。

ただし、書類に不備がある場合や確認が取れない場合など、カードローン会社が必要と判断した際には電話がかかってくることがあります。その場合でも、会社名を名乗らずに「個人名」や「提携銀行名」でかけてくるため、自分から話さない限りカードローンの審査だと知られる可能性は極めて低いと言えるでしょう。

- Q カードローンの使い道をローン会社から調査されることはありますか?

- Aカードローンで借りたお金について、基本的に用途を聞かれることはありません。

「マイカーローン」「住宅ローン」のように用途が限定されているものと異なり、借りる側が自由に使い道を決められるのがカードローンのメリットです。

しかし、調査とまではいかなくても、最初の審査時やプランの相談時に用途を聞かれることは多くあります。詳しく伝える必要はありませんが、ある程度はきちんと答えましょう。カードローン会社としては、審査するにあたってごまかされたり、嘘をつかれたりすると、あなたの信用を下げざるをえなくなってしまいます。

- Q 他の会社からも借りていますが新しく契約できますか?

- Aそれまでの借入の中で、延滞などがなければ可能性はあります。

基本的に、カードローンの契約は1社に決めたほうがよいでしょう。

借入の契約数は信用情報機関に記載されるため、審査に影響があります。

もしどうしても現在の利用限度額以上の借入が必要な場合、それまでの借入の中で延滞などがなければ契約できる可能性はあります。ただし、その場合契約会社数が増えるにつれ、新規の契約は厳しくなることは必至ですので、すでに契約しているカードローン会社に利用限度額の増額相談をしたほうが良いかもしれません。

- Q カードローンの返済でよく聞く「リボ払い」とは何ですか?

- A毎月の利用残高などに応じて、あらかじめ決められた一定の金額を支払っていく返済方式です。カードローンでは、リボ払いの中でも「残高スライド方式」が最も多く採用されています。

リボ払いは、正式には「リボルビング払い」と言います。あらかじめ決めた回数で割って支払う「分割払い」とは違い、リボ払いは利用金額の大きさに関わらず、毎月無理のない金額に抑えて支払えるのが特徴です。

リボ払いの中にもいくつか種類があり、代表的なものとしては、残高に関わらず常に指定した一定額を支払う「定額方式」、残高に対して一定の割合を支払う「定率方式」、そして、支払残高の段階に応じて支払額が変わる「残高スライド方式」があります。

カードローンで主流の「残高スライド方式」は、たとえば借入残高が30万円以下なら毎月の返済額が2万円、残高が10万円以下に減ったら1万円へと、段階的に支払う金額(最低返済額)が変動します。

毎月の負担が軽くなるメリットがある反面、そのまま最低額だけを払い続けていると返済期間が長引き、利息が膨らみやすいという注意点もあります。お金に余裕がある時は、いつでも行える「随時返済」を積極的に活用して、早めに元金を減らしていくのが賢い利用方法です。

- Q 返済が一度でも遅れたらもう借りられないのですか?

- A一度きりの延滞であればすぐにもう利用できなくなる、などということはありません。

カードローンの返済延滞とは、約定日の返済に遅れてしまうことを指します。当然のことですが、カードローンの返済の延滞は絶対に避けるべきです。しかし、「引き落とし口座への入金を忘れていた!」というような場合、そう悲観的になる必要はありません。

数日の延滞が一度であれば借入に影響がない場合や、借入停止になっても、延滞分を返済すればまた使えるようになる場合がほとんどです。ただし、そうした延滞が重なり、長期に渡った延滞となってくると、カードローンが利用停止になる可能性がでてきます。また、遅延した日数分、通常金利より高額の遅延損害金がかかってくるため、注意が必要です。

いずれにせよ、延滞についての取扱いは会社や状況によっても異なりますから、延滞に気づいた時点で早急に返済するか、カードローン会社のコールセンターに相談することが重要です。

- Q カードローンのカードを紛失した場合、再発行はできますか?

- A再発行は可能です。紛失したらすぐにカードローン会社に連絡を入れましょう。

キャッシュカードやクレジットカードなどと同様に、ローンカードも紛失したり、割ってしまったりということはよくあることですが、紛失により不正利用のリスクがあるため、カードを失くしたと気づいたら、すぐに電話でカードローン会社と警察に電話を入れましょう。

多くのカードローン会社が24時間365日で対応していますので、紛失の連絡を受けた場合、不正に利用されないよう直ちに現カードの利用を停止し、同時に、不正利用があったかどうかも知らせてもらえるケースが多いようです。

カードの再発行は店舗受取りや郵送の選択ができますが、消費者金融系カードローンでは自動契約機での再発行も可能です。自宅に郵送物が届いてほしくない場合などは相談してみるとよいでしょう。

- Q カードローンについて専門家に相談したいのですが、どこに行けばいいですか?

- Aカードローン会社の無料相談窓口があります。他にもフィナンシャルプランナー事務所や国民生活センターなどでも相談可能です。

カードローン会社の多くは、相談窓口を設置しています。カードローン会社の営業所・支店の受付に行き、カードローンの利用を希望していることを伝えれば、申し込みに必要な書類や返済方法、金利、借入金額の目安などについて教えてくれます。

借入を考える際はさまざまな疑問点が出てくるはずですから、まずは相談に行き、疑問点を解消してから納得して契約するのがベストです。利用中の返済方法や利用限度額の変更も、窓口へ相談しましょう。わざわざお店に行く余裕がない人は電話・メール相談などを活用しましょう。

カードローンの返済を延滞してしまったなど、利用中のトラブルについては、国民生活センターなど、行政機関の相談窓口が安心。窓口は全国各地にありますし、さまざまな事例をもとに、解決方法を提案してくれます。代表的な相談窓口は以下のとおりです。

| 相談窓口 | 運営母体 | 取扱内容 |

|---|---|---|

| 各地方自治体の消費生活センター | 独立行政法人国民生活センター | 多重債務の相談 |

| 貸金業相談・紛争解決センター | 日本貸金業協会 | 相談・苦情の受付 |

| カードローン相談・苦情窓口 | 一般社団法人全国銀行協会 | 無料のカウンセリングサービスを実施(電話・面談) |

| 多重債務ほっとライン | 公益財団法人日本クレジットカウンセリング協会 | 相談受付・無料で任意整理(カードローン会社への交渉)も行う |

| 法テラス | 日本司法支援センター | 無料法律相談(収入要件あり) |

| 法律相談センター | 弁護士会 | 無料法律相談(収入要件なし) |

- Q 即日で借り入れるには?

- A審査時間・融資スピードの早い会社を選びましょう。また、即日融資の対応時間内に申込や審査を完了させる必要があります。今から申し込んで間に合うかチェックしましょう。

- Q 消費者金融と銀行カードローンの違いは?

- A消費者金融は審査や融資スピードが早いいっぽうで、金利は高めに設定され、銀行カードローンは審査や融資に時間がかかるものの、比較的金利は低めに設定されています。

- Q 金利や支払い総額はどのくらいになる?

- A借入額が10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は15%と法律で金利の上限が定められています。

返済条件が同じ場合、金利が低いほど返済総額は小さくなります。例えば10万円を金利18%で借り入れた場合、総支払額は約12万円になります(毎月5,000円返済・返済期間24か月の場合)。以下の表で借入額ごとのおおよその支払総額を確認してみましょう。

| 借入額 | 5万円 |

10万円 |

30万円 |

50万円 |

|---|---|---|---|---|

| 総支払額の目安 |

6.1万円 |

12万円 |

36万円 |

65万円 |

| 金利 | 20% |

18% |

18% |

18% |

| 返済条件 |

|

|

|

|

- ※毎月一定額で返済する場合のおおよその返済額シミュレーションです。

- ※金利・返済期間・毎月の返済額によって総支払額は変動します。

- Q カードローンで100万円借りたいのですが、年収はいくら必要ですか?

- A少なくとも300万円です。

「信販会社」「消費者金融」は貸金業法の総量規制の対象で、年収の3分の1を超える借り入れができません。「銀行カードローン」は貸金業法の対象外なので、審査に通過できれば年収の3分の1以上の金額を借りることが可能です。ただし、貸しすぎを防ぐ目的で、年収の3分の1程度にまで自主的に貸し出しを抑える金融機関が増えています。

- Q ローン審査に落ちた履歴はいつまで残りますか?

- Aカードローンに申し込みをして審査に落ちた場合、その記録は6か月間残ります。

- Q カードローンは何度も借りられますか?

- A利用限度額の範囲内であれば、何度でも自由に借り入れすることができます。

- ※ 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- ※ 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- ※ 本サービスはローン商品等に関する情報の提供を目的としており、ローン契約締結の代理、媒介、あっ旋等を行うものではありません。カードローン商品は計画的にご利用ください。

- ※ 当社では各金融機関の商品に関するご質問にはお答えできません。各金融機関に直接お問い合わせください。

- ※ 掲載しているローン商品等に関する情報は万全の保証をいたしかねます。より正確な情報は各金融機関のホームページをご確認ください。

- ※ 価格.com特典やその他キャンペーンについては各掲載金融機関において実施されるものであり、掲載金融機関による募集要綱等を十分にご確認ください。

- ※ コンテンツ内のリンクにはプロモーションが含まれており、リンク先からのお申し込み結果に応じて各事業者(アコム社など)から成果報酬を得ています。

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止