2021�N11��18��

��b�m��

2021�N�ŐV�ŁI�N�������ŏZ��[���T��������I �K�v���ނ⒍�ӓ_�́H

�Z��[����g��ł���l�������C�ɂȂ邱�Ƃ�1�ɏZ��[���T��������܂��B�Z��[���T���Ƃ́A�Z����擾�����ꍇ�Ɏ���T���̂��Ƃł��B���������ΔN�����_�̏Z��[���c����1����10�N�ԍT���ł���Ƃ������x�ł����A���̂��߂ɂ͊m��\����N���������K�v�ł��B

�Z��[���T�����邽�߂ɕK�v�Ȋm��\���E�N�������̕��@�A�����ď������鏑�ނ�葱�����@�A�܂��A�ҕt���̎�莞���ɂ��Ċm�F���Ă����܂��傤�B

�Z��[���T���Ƃ́H ��������ɂ���

�Z��[���T���͏����Łi��������Ȃ����͏Z���ł��T������܂��j����s���܂��B�T�����ꂽ���z�͊ҕt���Ƃ��Ď�邱�Ƃ��\�ł��B�ҕt���́A1�N�ڂ̊m��\���̏ꍇ�͎葱�����1�J������Ɏw������U�荞�܂�܂��B

�������A�S�Ă̏Z��擾�Ŏ���킯�ł͂���܂���B�ȉ��̏����������ꍇ�݂̂ł��B

- ���������Z����Z��ł���

- �Z��[���T������N�̔N����3,000���~�ȉ�

- �Z��[���ؓ�����10�N�ȏ�

- ���ʐ�50�������[�g���ȏ�

����T���z�́A�Z��[���̔N���c����1���������ł��B�Ⴆ�A�N�����_�̎c����1,000���~�������ꍇ�A�T���������z��10���~�ɂȂ�܂��B

��2019�N10���`2021�N12��31���ɓ����̏ꍇ�́A�T���̔N����13�N�Ԃɉ�������Ă��܂��B11�N�ځ`13�N�ڂ̍T���z�͏Z��[���c����1%�A�����̎擾���i�i���4,000���~�j��2����3�̂����ꂩ���Ȃ����ł��B

�T���Ώۂ̏Z��[���c�����͏Z��̎擾�Ή��͏��4,000���~�ƂȂ��Ă��܂��B

�܂��A���ÏZ����Z��[���T���̑ΏۂƂȂ�܂��B���z����K�͈ȏ�̏C�U�E�ȃG�l�E�o���A�t���[���C�Ȃǂ�100���~�ȏ�̍H����ł���A�Z��[�����ł̑ΏۂƂȂ�܂��B

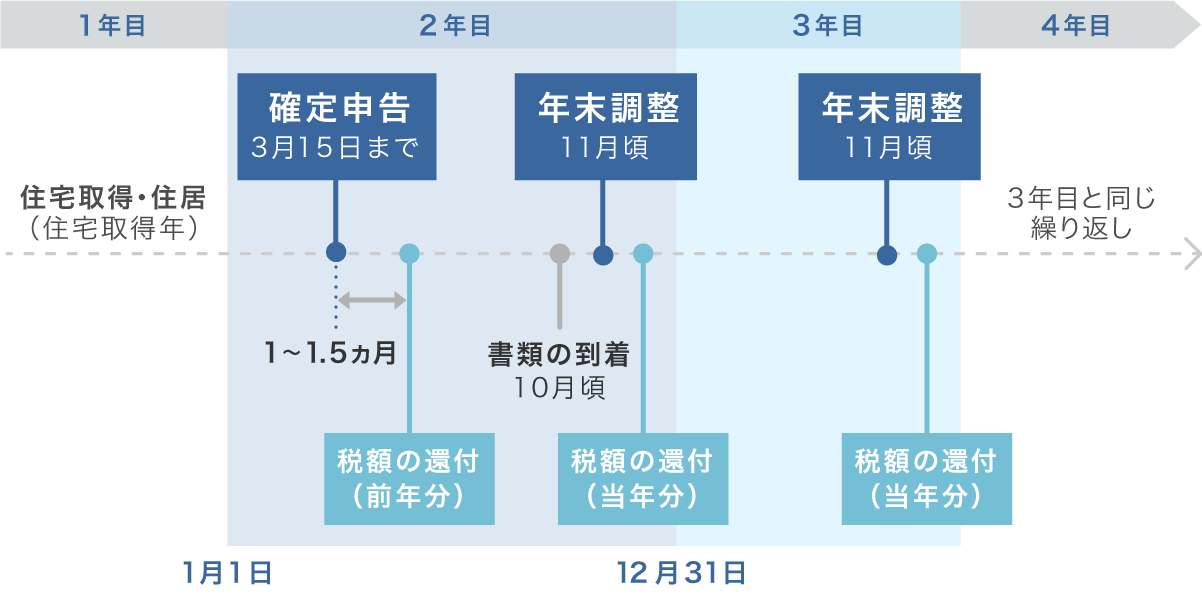

�Z��[���T���葱����1�N�ڂ̂݊m��\���A2�N�ڈȍ~�͔N�������ʼn\

�Z��[���T���͏����ɍ��v�����Z����擾���������ł͓K�p����܂���B�T���̂��߂ɂ͏Z��[���J�n��1�N�ڂ͊m��\���A2�N�ڈȍ~�͔N���������K�v�ɂȂ�܂��B

�m��\���Ƃ����A�u�ߐ�ŔN�����������邩��A�T�����[�}���͕K�v�Ȃ��̂ł́H�v�Ǝv���ł��傤�B�����A�m��\���͂��̔N�̎���������ł���Ɠ����ɁA�ҕt���̐\�������邱�Ƃ��ł����ł�����̂ł��B

�ߐ�ōs����N�������ł́A�ҕt���͐\���ł��܂���B�Z��[���T���Ŋҕt������肽���̂Ȃ�A��Ô�T���̂悤�Ɋm��\�����K�v�ɂȂ�܂��B

�Ȃ��A�Z��[���T����2�N�ڈȍ~�A�ߐ�̔N�������݂̂Ŏ葱�����邱�Ƃ��ł��܂��B

�Z��[���T���@1�N�ڂ����2�N�ڈȍ~�̎葱���̗���

�Z��[���T�����邽�߂ɂ́A�擾1�N�ڂɊm��\���A2�N�ڈȍ~�͔N���T�����K�v�ł��B�ǂ̂悤�ɂ��Ď葱�����s���̂ł��傤���B

�Z��[���T��1�N�ڂ̊m��\��

�܂��͊m��\���̎����ł�����N�A2�����{����3�����{�ƂȂ��Ă��܂��B������A�m��\����Y�ꂽ�ꍇ�ł����A�Z��擾�̔N���܂߂�5�N�ԂȂ�ΐ\�����\�ł��B�C�t�������_�ŋ}���ōs���܂��傤�B

�Ȃ��A�ҕt���̎��ł����A�\������1�J�����قǂŎw��̌����ɐU�荞�܂�܂��B

�葱���͐Ŗ����ōs���܂����A���@�͎�Ɉȉ��̒ʂ�ł��B

- �m��\������Ŗ����������͍��Œ��T�C�g������肵�A�L����ɐŖ����֎��Q�������͗X��

- ���Œ��T�C�g�̊m��\�����ɓ��͌�A�C���^�[�l�b�g��ie-tax�j�Ő\��

- �Ŗ����̊m��\�����쐬�R�[�i�[�ŕK�v��������͌�A�C���^�[�l�b�g��ie-tax�j�Ő\��

�m��\��������肵����K�v�������L���i���́j���Ȃ��Ƃ����܂���B�茳�ɁA�ߐ悩���t�����u���^�����̌����[�v���������Ă���L�����n�߂Ă��������B

�m��\���̂��߂̕K�v���ނ̏W�ߕ�

�Z��[���T���̂��߂̊m��\���ɂ͂������������Ȃ��Ƃ����Ȃ����ނ�����܂��B���X�g�Ŋm�F���Ă����܂��傤�B

| 1 | �m��\���� | ��Ј��́u�m��\����A�v���g���܂��B�Ŗ���������肵�܂��B �i���Œ��̃T�C�g����_�E�����[�h���j |

|---|---|---|

| 2 | �i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z���� | �Ŗ���������肵�܂��B �i���Œ��̃T�C�g����_�E�����[�h���j |

| 3 | �����E�y�n�̓o�L�����ؖ��� | �@���ǂ�����肵�܂��B �C���^�[�l�b�g�ł̃I�����C����t�������\�ł��B �萔���͑�����t������600�~�A�I�����C��������500�~�ƂȂ��Ă��܂��B������t�����̏ꍇ�͂��̏�ŁA�I�����C�������̏ꍇ�͗����`���X���ɂ͎���E�Ζ���ɗX���œ������܂��B�I�����C�������Ŗ@���ǎ�����]����ꍇ�͐�������3�`4���Ԍ�Ɏ�邱�Ƃ��ł��܂��B |

| 4 | �����E�y�n�̕s���Y�����_�ʂ� | �s���Y��ЁE�n�E�X���[�J�[�ƌ_�����ɂ��킷���ނł��B�Z��擾�_�Ɏ茳�ɓn����Ă��܂��B |

| 5 | �����[ | �ߐ悩���t����܂��B |

| 6 | �Z��[���̎c���ؖ��� | �Z��[�����_�Ă�����Z�@�ւ��瑗���Ă��܂��B���t�����͋��Z�@�ւɂ���ĈႢ�܂����A���[���_��N��8�����܂ł̌_��̏ꍇ����10�����A����ȍ~�i�`12���j�̌_��̏ꍇ��1�����ɑ����Ă��邱�Ƃ������悤�ł��B2�N�ڈȍ~�͖��N10�����ɑ����Ă��܂��B�ڂ����̓��[���_����������Z�@�ւŊm�F���܂��傤�B |

| 7 | �{�l�m�F���� | �^�]�Ƌ��A�}�C�i���o�[�J�[�h�A�p�X�|�[�g�Ȃǂł��B |

�ǂ���Z��[���T���葱���̂��߂ɂ͑�ȏ��ނł��B�����s���ȓ_������A���߂Ƀ��[���_��̋��Z�@�ցA�Ŗ����A�s���Y��ЁE�n�E�X���[�J�[�Ɋm�F���Ă����܂��傤�B

�Z��[���T���@2�N�ڈȍ~�̎葱��

2�N�ڈȍ~�́A�m��\���͕K�v����܂��A�ߐ�̔N���������Ɂu�Z��擾�����ɌW��ؓ����̔N���c�����ؖ����v�i���Z�@�ւɂ���Ė��̂��Ⴄ�ꍇ������܂��j�Ɓu���^�����҂́i���葝���z���j�Z��ؓ��������ʍT���\�����v���o���܂��B

���Ȃ݂Ɂu�Z��擾�����ɌW��ؓ����̔N���c���ؖ����v�͏Z��[���J�n�N�ɂ͑����Ă��܂���B2�N�ڈȍ~�A�ߐ�̔N�������ɊԂɍ����悤���N10���ɋ��Z�@�ւ��瑗�t����Ă��܂��B

�܂��A�u���^�����҂́i���葝���z���j�Z��ؓ��������ʍT���\�����v�͊m��\�������N��10�����i2020�N2���`3���Ɋm��\���̏ꍇ�A2020�N10���j�ɐŖ������瑗�t����܂��B1�N���Ƃɑ����Ă���̂ł͂Ȃ��A�Ώ۔N���̕����܂Ƃ߂đ����Ă��܂��̂ŁA�������Ȃ��悤�ɂ��Ă��������B

�����̏ꍇ�́A���Œ��T�C�g���A�u�N�������̂��߂́i���葝���z���j�Z��ؓ��������ʍT���W���ނ̌�t�\�����v���_�E�����[�h���A�L���������̂������̐Ŗ����֎��Q�A�������͗X���ɂčČ�t�葱�����s���܂��傤�B

�N�������̃^�C�~���O���e��ƂňႤ���߁A�ҕt���̎�莞�����Ⴂ�܂��B�����悻12�����{�`1�����{�ƍl���Ă����܂��傤�B�ҕt���͎�n���A�������͋��^�����ւ̐U�荞�݂ɂȂ�܂����A���������Ƃɂ���đΉ����Ⴂ�܂��B�ҕt���z�͖��ׂł��炦�܂��̂ŁA�m�F���Ă����܂��傤�B

�m��\�����̏�����

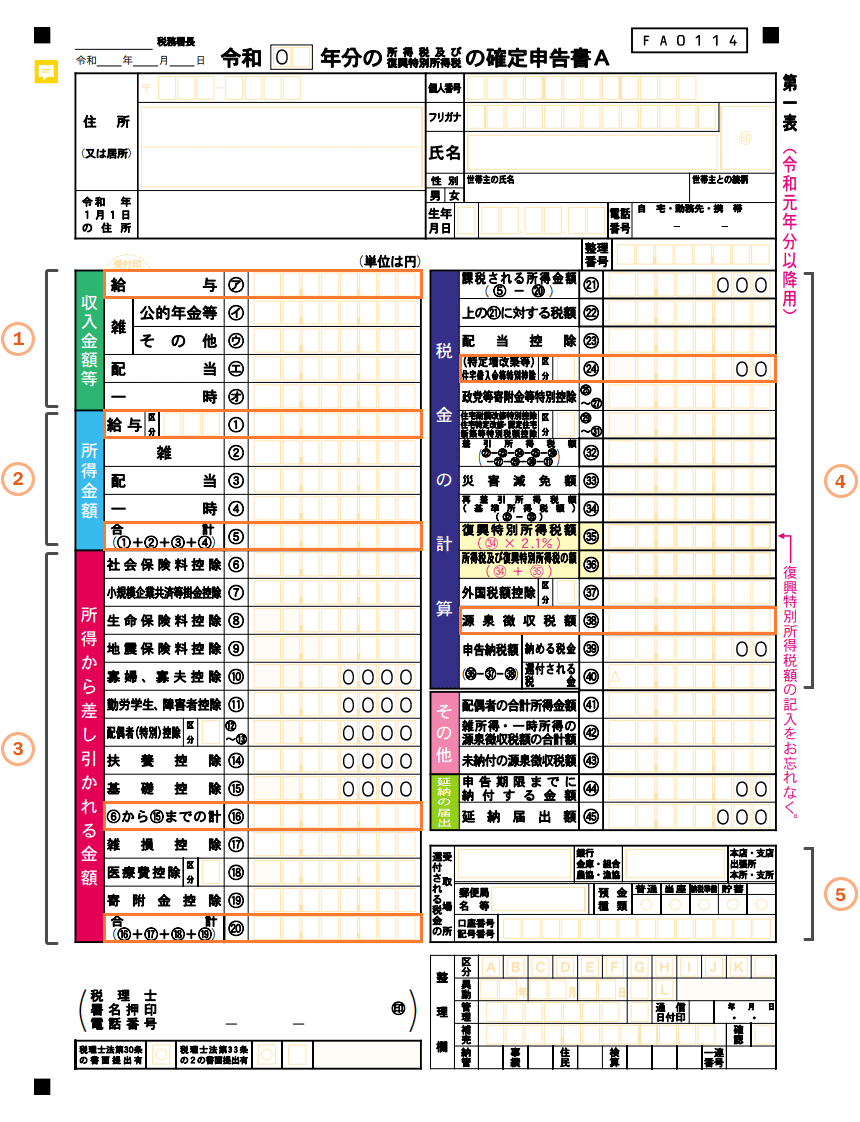

�Z��[���T��1�N�ڂɕK�v�Ȋm��\���Œ�o����m��\�����E�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z�����̏����������Ă����܂��B

�m��\����A�i���\�j

�o�T�F���Œ�

- 1.�u�������z���v�́u���^�v�����Ɍ����[�́u�x�����z�v

- 2.�u�������z�v�́u���^�����v�Ɍ����[�́u���^�����T����̋��z�v

- 2.�u�������z�v�́u���v���v�Ɂu�������z�T����̋��z�v�i����A�ꎞ�����E�G�����E�z�������Z���ċL���j

- 3.�u�������獷�����������z�v�́u�E����N�܂ł̌v�v�u���v�v���Ɍ����[�́u�����T���̊z�̍��v�z�v

- 4.�u�ŋ��̌v�Z�v�́u�����Ŋz�v���Ɍ����[�́u�����Ŋz�v

- 4.�u�ŋ��̌v�Z�v�́u�i���葝���z���j�Z��ؓ��������ʍT���v���ɎZ�o���ꂽ�Z��[���T���z�i�O�N12��31�����݂̎ؓ����c���~1���j

- 5.�m��\����A�i���\�j�̉E���Ɋҕt���̐U������Y�ꂸ�ɋL�����Ă��������B

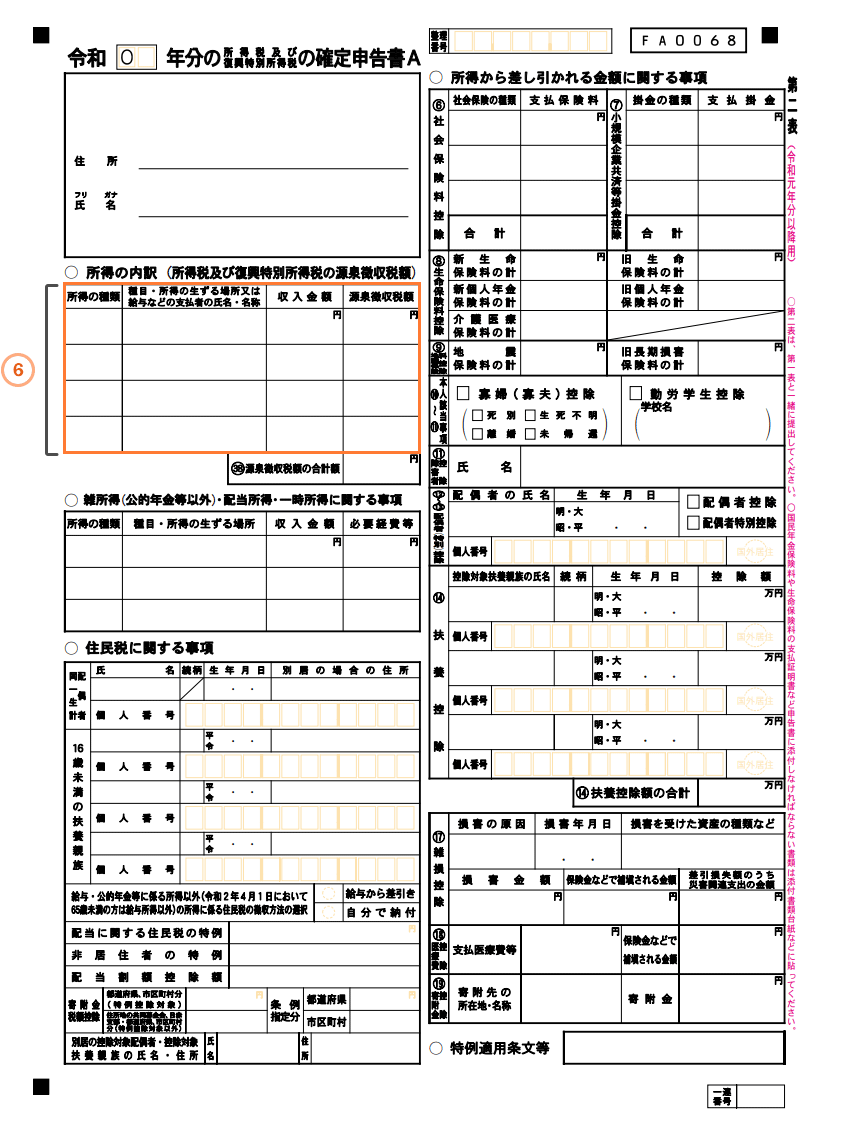

�m��\����A�i���\�j

�o�T�F���Œ�

- 6.�u�����̓���v���́u�����̎�ށv�͋��^�ƋL��

- 6.���^�Ȃǂ̎x���҂̎����E���̂͌����[�ʂ�ɋL��

- 6.�u�����̓���v���́u�������z�v�͌����[�́u�x�����z�v

- 6.�u�����̓���v���́u�����Ŋz�v�͌����[�́u�����[�z�v

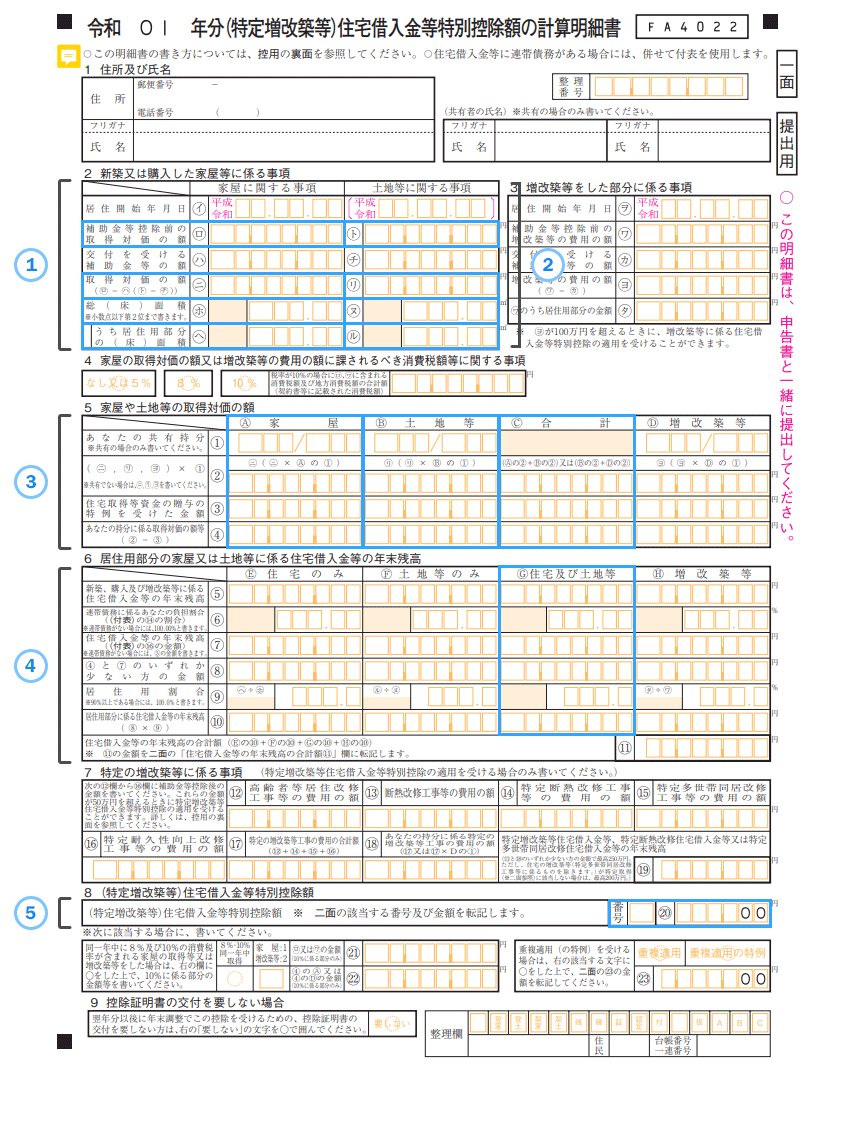

�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z����

�o�T�F���Œ�

- �u���Z�J�n�N�����v���ɓ�����

- �u�V�z���͍w�������Ɖ����ɌW�鎖���v

- 1.�Ɖ��Ɋւ��鎖��

-

- �u�⏕�����T���O�̎擾�Ή��̊z�v���i���j�Ɏ擾���������̉��i

���⏕�������Ȃ��ꍇ�́i�j�j���ɂ������z���L�� - �u���ʐρv���i�z�j�A�������Z�p�����̏��ʐρi�w�j�Ɍ����̖ʐ�

- �u�⏕�����T���O�̎擾�Ή��̊z�v���i���j�Ɏ擾���������̉��i

- 2.�y�n���Ɋւ��鎖��

-

- �u�⏕�����T���O�̎擾�Ή��̊z�v���i�g�j�Ɏ擾�����y�n�̉��i

���⏕�������Ȃ��ꍇ�́i���j���ɂ������z���L�� - �u���ʐρv���i�k�j�A�������Z�p�����̏��ʐρi���j�ɓy�n�̖ʐ�

- �u�⏕�����T���O�̎擾�Ή��̊z�v���i�g�j�Ɏ擾�����y�n�̉��i

- 3.�u�Ɖ���y�n���̎擾�Ή��̊z�v

-

A �Ɖ�

�A�����Ɍ����̎擾���iB �y�n��

�A�����ɓy�n�̎擾���iC ���v

�A�����ɓy�n�E�����̎擾���i - 4.�u���Z�p�����̉Ɖ����͓y�n�ɌW��Z��ؓ������̔N���c���v

G �Z��y�ѓy�n��

�D�����ɑO�N12��31�����݂̎ؓ����c��- 5.�u�i���葝���z���j�Z��ؓ��������ʍT���z�v

-

- �ԍ��́u1�v�ƋL��

- �S�����ɏZ��[���T���z�i�O�N12��31�����݂̎ؓ����c���~1���j

����ő��łɔ�������ŏZ��[���T�����Ԃ��������ꂽ

�������̒ʂ�A2019�N10��������ŗ���10���Ɉ����グ���܂����B����ɔ����A�Z��ؓ��������ʍT���i�Z��[���T���j�ɂ��Ă��ύX���ꂽ����������܂��B

����ŗ�10���ŏZ������������l�ŁA2019�N10��1���`2021�N12��31���܂ł̊Ԃɓ��������ꍇ�́A�T�����Ԃ�13�N�ƂȂ�܂��B�T�����ł����A1�N�ځ`10�N�ڂ܂ł͍��܂łƓ��l�ł��B

11�N�ځ`13�N�ڂ̍T���z�́A�Z��[���c����1%�A�������͌����̎擾���i�i���4,000���~�j��2����3 �̂����̂����ꂩ���Ȃ����ƂȂ�܂��B

11�N�ځ`13�N�ڂɍT�������z�́A���Z�@�ւ��瑗���Ă���c���ؖ�����N���������ɋΖ���֒�o������ɔ������܂��B�����Ōv�Z�����čT���z������o����Ƃ͕K�v����܂���B�܂��A�葱�����@��2�N�ځ`10�N�ڂ܂łƕς��͂���܂���B

�܂Ƃ�

�}�C�z�[�����擾����قƂ�ǂ̐l���Z��[����g�݁A�������Ԃ������ĕԍς��Ă������ƂɂȂ�܂��B

���S�������ł��y�����邽�߂ɑ��݂���̂��u�Z��[���T���v�ł��B��������ƍT�����邽�߂ɂ��u���ς܂ł�10�N�ȏ�̃��[���ł��邱�Ɓv�ȂǕ����̏�����c�����Ă����܂��傤�B

�܂��A�e��������Ȃ��Ƃ����Ȃ����ނ�����������܂��B�s���_������A�m��\����N�������̎����ɍQ�Ă邱�Ƃ��Ȃ��悤�ɑ��߂Ɋm�F���Ă��������B

- �c�K�G�q

- 2���t�@�C�i���V�����E�v�����j���O�Z�\�m�B�،��O�������펑�i�ۗL�B

�،���Љc�ƁA�����ی���Љc�ƃT�|�[�g�A��s�R�[���Z���^�[�������̋��Z�@�ւΖ���A

2016�N�����烉�C�^�[�Ƃ��Ċ����J�n�B�ی��E�s���Y�E���[���E�����ȂNj��Z�֘A�L���𒆐S�ɑ������M�B

�Z��[�� �l�C�����L���O

2026/07/11 ���� [�X�V����] 2026/07/11 09:00

[�W�v����] 2026/07/04�`2026/07/10

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

[�X�V����] 2026/07/11 09:00

[�W�v����] 2026/07/04�`2026/07/10

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

-

1��

1��SBI�V����s�p���[�X�}�[�g�Z��[�� �ϓ��i���N�^�j

�N0.990% �i2026/07/01 ���_�j- �\�������́u��SBI�n�C�p�[�a���J�ݎҌ��聄�Z��[�������D���v���O�����v(�N-0.090��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�_�����͐\�����e��R�����ʓ��ɂ�茈�肳��܂��B

-

2��

2���C�I����s�S���ԗD�������v���� �ϓ�

�N1.040% �`1.120% �i2026/07/01 ���_�j- �ؓ������͕������i�̎ؓ��䗦�i80���ȓ��E80�����j�ɂ��قȂ�܂��B�\���̋����͎萔���藦�^�Ŏ����������ꍇ�̍ő卷�����K�p�̎Q�l�����ƂȂ�܂��B

�C�I����s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 ���T���ǂ��������͒Ⴉ�������݂͎���߂ɂȂ��Ă��܂����A���������߂��ۂɂ͕ϓ����������Ȃ�Ⴍ�A�l�b�g�o���N�̒��ł��Ⴉ�����̂����ߎ�ł��B�܂��L�����y�[���Ƃ��ăC�I���O���[�v�ł̔��������T���I�t�ɂȂ�Ƃ������T�����Ȃ薣�͓I�ł��B

�y�����z���݂̕ϓ������͏㏸���܂������A�����͒Ⴉ�����ł��B

�y�ԍρz���O�ɃV�~�����[�V�������s�������̂Ȃ��ԍϊz��ݒ�\�ł��B

�y�ی��I�v�V�����z�����̏�悹�ɂ��u����ۏ�t�c�M�v�Ɓu8���a�ۏ�t�c�M�v��t�т��邱�Ƃ��ł��܂��B�u�S���a�c�M�v�̋�����悹�͂���܂���B

�y�����葱���z�l�b�g�ŃV�~�����[�V�������āA�l�b�g�őΉ��ł��܂��B

�y�T�|�[�g�z��{�I�ɓd�b��[���ł̑Ή��ƂȂ�܂����A���ɖ��͂Ȃ��ł��B -

-

4��

4��au���Ԃ��s�Z��[�� �S���Ԉ������v���� �ϓ�

�N0.980% �i2026/07/01 ���_�j- �\�������́uau�����D�����v(�N-0.100��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�\�������ɁuJ:COM�����D�����v�u�R�~���t�@���D�����v�͓K�p����Ă��܂���B�\�������͎���ꎞ50�Έȉ��ň�ʒc�M��I�����A�������i��80���ȉ��Ŏ���ꂽ�ꍇ�ł��B�ؓ������͕������i�̎ؓ��䗦�i80���ȉ��E80�����j�ɂ��قȂ�܂��B�V�K�����ɓK�p���������ł��B

au���Ԃ��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �T�|�[�g�E���������ɒ��J�ŋ߂̓l�b�g��s�ȊO�̃��K�o���N�Ȃǂ��������Ⴍ�Ȃ��Ă��܂����Aau���Ԃ��s�͂��̒��ł��Ⴂ�����Ɗ����Ă��܂��B

�܂��葱���̍ۂɓd�b�����ĕۏ�I�v�V�����ȂǂɊւ��Ď��₵���ۂɔ��ɒ��J�������_��A�����̍ۂ̕ԍσv�����̒�āA�V�~�����[�V�����Ȃǂ��킩��₷���ĐM���ł���Ǝv���܂����B

�R���ɂ͎���Ԃ�������܂������A���̑��͓��ɖ��Ȃ��X���[�Y�ł����B

�y�����z�S�Ă̋�s�̒��ł��Ⴂ���ł��B

�y������p�z��ʒc�M�͋�����悹�Ȃ��A�����萔����2.2%�ŕ��ʂł��B

�y�ԍρz�v�����̒�ĂȂǂƂĂ����J�ł����B

�y�ی��I�v�V�����z����ۏ�c�M�ȂǐF�X�I�ׂėǂ��ł��B

�y�����葱���z��{�I�ɃE�F�u�̃t�H�[���ɋL������Ηǂ��̂ŊȒP�ł��B

�y�T�|�[�g�z�V�~�����[�V������ۏ�I�v�V�����̐����ȂǂƂĂ����J�ł����B -

�u���i.com�Z��[���v �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�͏Z��[�����i���Ɋւ�����̒�ړI�Ƃ������̂ł���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B���[���_��̐\�����͂����p�җl���_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- �L�����y�[���͊e�L����ɂ����Ď��{�������̂ł���A�L����ɂ���W�v�j�����\���ɂ��m�F��������