住宅ローン 金利比較

住宅ローンを比較するときに、最も基本になるのが「金利」です。金利とは、借りている額に対して、支払う利息の割合のことを指します。ここでは最新の住宅ローン金利や金利タイプ別の金利推移のほか、住宅ローンの人気ランキング、金利に関する評判・借り入れレポートなど幅広く紹介します。

目次

新規借り入れ住宅ローン

借り換え住宅ローン

住宅ローン金利の基礎知識

新規借り入れ金利が低い順の住宅ローン

-

変動金利

-

横浜銀行の住宅ローンをおすすめしている評判・借り入れレポート5

窓口の対応が丁寧でした

すでに銀行は給与が振り込まれる口座として活用しており、他の銀行の住宅ローンと比べて窓口の対応が丁寧だったことが決め手になりました。引き落としなどの手続きが簡単ですし、保障などのオプションもある、金利もかなり低めということも後押しになりました。

【金利】低いのでお得感があります。

【返済】相談してしっかりとシミュレーションできました。

【保険オプション】豊富なオプションがあるので、安心ですしお得だと思います。

【借り入れ手続き】すでに口座を持っていると非常にスムーズに手続きを行えます。

【サポート】返済方法などでシミュレーションをしっかりと行ってくれるのでわかりやすかったです。- 借り入れ額2,400万円

- 世帯構成夫婦と子供(共働き)

- 年収600万円台/世帯年収 1000〜1500万円未満

総合評価 5 金利 5 保険オプション 5 借り入れ費用 3 借り入れ手続き 5 返済 4 サポート 5 投稿日:2025年03月26日

-

固定金利 10年

-

auじぶん銀行

住宅ローン 当初期間引下げプラン 固定10年年3.026% (2026/08/01 時点)- 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年3.126%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択し、物件価格の80%以下で借り入れた場合です。借入金利は物件価格の借入比率(80%以下・80%超)により異なります。新規借り入れに適用される金利です。

auじぶん銀行の住宅ローンをおすすめしている評判・借り入れレポート5au金利優遇割が非常に魅力

au回線とセットで利用すると金利が年0.07%下がるのでお得です。もともとの金利自体も低いためそのままでも十分お得ですが、auモバイル優遇割やじぶんでんき優遇割により金利が大幅に下がるシステムは金利にこだわる人に特におすすめですね。

【金利】元々でも低いですが、優遇割を利用することによりさらに下がります。

【借り入れ費用】元金×2.200%の手数料は普通にかかります。

【返済】元利均等返済、または元金均等返済であり一部繰上、もしくは全部繰上返済にも対応しています。

【保険オプション】一般団信は無料であり、がん保障団信などのオプションもあるので選択肢が広いです。

【借り入れ手続き】基本的に仮審査だけでなく本審査も書類のアップロードで対応できるので、忙しい人にもおすすめです。

【サポート】au金利優遇割について質問した際には丁寧に答えてくれました。- 借り入れ額2,500万円

- 世帯構成夫婦と子供

- 年収700万円台

総合評価 5 金利 5 保険オプション 5 借り入れ費用 3 借り入れ手続き 5 返済 4 サポート 4 投稿日:2023年08月27日

-

SBIマネープラザ

ドコモSMTBネット銀行 住宅ローン(対面相談コース)<当初引下げプラン> 固定10年年3.049% (2026/08/01 時点)- 審査結果によっては、借入金利に年0.100%〜年0.550%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

-

SBIマネープラザ

ドコモSMTBネット銀行 住宅ローン(対面相談コース)<通期引下げプラン> 固定10年年3.409% (2026/08/01 時点)- 審査結果によっては、借入金利に年0.100%〜年0.550%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

-

-

全期間固定金利・フラット35

-

りそな銀行

りそな住宅ローン<超長期(全期間)固定金利型>融資手数料型 全期間固定(30年超35年以内)年4.180% (2026/08/01 時点)- 表示されている適用金利は、最大金利引下げ時のものとなります。

新規借り入れ住宅ローン返済額シミュレーション

【2026年7月最新】 新規借り入れ プロが解説!住宅ローンの金利推移・動向・相場

2026年7月16日 更新

-

本文記事内の金利については、2026年7月1日時点の金利となります。

住宅ローンの金利は多くの金融機関で毎月1日に発表されます。

各月の金利推移や動向について、ファイナンシャルプランナーの豊田眞弓さんに解説していただきました。

- 豊田眞弓

- ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。FPラウンジ代表、短大非常勤講師。マネー誌ライター等を経て、94年より独立系FP。個人相談のほか、講演や研修、マネーコラム寄稿などを行う。「親の入院・介護が必要になるときいちばん最初に読む本」(アニモ出版)など著書多数。ライフワークとして子どもの金融教育に携わる。趣味は講談、投資。

※住宅ローン選びは金利だけでなく、事務手数料や保証料なども含めた総返済額で比較して選ぶべきである点にご注意ください。

2026年7月の住宅ローン金利トピックス

-

変動金利は一部の金融機関を除いて変更なし

-

固定10年は多くが金利引き下げ

-

フラット35とその他の長期固定(35年)は全面的に金利引き下げ

日本銀行は、6月15日、16日に開いた金融政策決定会合で、政策金利(無担保コール翌日物レート)の誘導目標を「1.0 %程度」に引き上げることを決定しました。

いっぽう、長期固定金利に影響する10年物国債の利回りは、5月末の2.657%から6月末は2.690%へと少し上がりました。変動金利は一部の金融機関を除いて変更なし

新規借り入れの金利動向

変動金利は一部の金融機関を除いて変更なし

新規借り入れの変動金利は、一部の金融機関を除いて変更なしでした。金利を上げたのは、楽天銀行とPayPay銀行で、上げ幅は年0.205%〜0.350%でした。最低金利は「関西みらい銀行 住宅ローン 融資手数料型 変動」で変わらずです。

最低金利の推移(下図)について、ネット銀行は2023年4月と12月に金利が下がりましたが、2024年3月に少し上昇してからはほぼ同じ水準をキープしてきました。2024年10月に大きく上昇したのち12月に少し戻し、しばらくは同水準でしたが、2025年4月、5月と大きく上昇し最低金利の座を主要都市銀行に譲りました。7月以降は同水準で推移し、11月以降下落し再びネット銀行が最低金利をつけましたが、2026年5月には大きく上昇しました。いっぽう、主要都市銀行では2021年6月に下がって以降は大きな動きはなく、2023年6月に幾分下がった後ほぼ同じ水準で推移。2025年4月に大きく上昇後しばらくは変わらず、10月以降にやや上昇傾向となり、4月は大きく上げました。

変動金利は短期プライムレートに基づいて設定されていますが、この短期プライムレートに影響するのが政策金利(無担保コール翌日物)です。そのため、政策金利が引き上げられると、変動金利も連動して上昇する可能性が高くなります。日本銀行の金融政策による利上げの可能性は今後もあります。変動金利を検討している方は、金利の動向にアンテナを張っておくとよいでしょう。また、金融機関が独自に引き下げ幅(優遇幅)を変更し、適用金利を動かす可能性があることも知っておきましょう。

新規借り入れ変動金利の最低金利推移(直近5年間)

2026年8月1日時点最低金利 (前月比) 主要都市銀行 年0.945%〜 ( → ) ネット銀行 年0.980%〜 (+0.030%) 新規借り入れ変動金利 商品別金利一覧(金利が低い順)

2026年8月1日時点順位 商品名 金利 (前月比) 1位 関西みらい銀行 住宅ローン 融資手数料型 変動 - 表示されている適用金利は、最大金利引下げ時の金利です。

年0.845% ( → ) 2位 三菱UFJ銀行 住宅ローン 変動 年0.945% ( → ) 3位 横浜銀行 住宅ローン 融資手数料型金利プラン 変動 年0.945% ( → ) 4位 りそな銀行 りそな住宅ローン(金利プラン全期間型)融資手数料型 変動 年0.950% ( → ) 5位 埼玉りそな銀行 りそな住宅ローン(金利プラン全期間型)融資手数料型 変動 年0.950% ( → ) 6位 auじぶん銀行 住宅ローン 全期間引下げプラン 変動 - 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年1.080%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択し、物件価格の80%以下で借り入れた場合です。借入金利は物件価格の借入比率(80%以下・80%超)により異なります。新規借り入れに適用される金利です。

年0.980% ( → ) 7位 イオン銀行 全期間優遇金利プラン 変動 - 表示金利は「イオン銀行カードローンの申込み(または契約済み)で金利優遇」(年-0.050%)が適用されています。適用前は年1.040〜1.120%です。借入金利は借入比率により異なります。表示金利は手数料定率型・最大引下げ適用時の参考金利です。

年0.990% (-0.050%) 8位 みずほ銀行 みずほネット住宅ローン「全期間重視プラン」(ローン取扱手数料型) 変動 - 変動金利方式は年2回金利見直しのタイミングがあります。金利引き下げ幅は、申し込み内容や審査結果等によって決定されます。

年1.025% ( → ) 9位 SBI新生銀行 パワースマート住宅ローン 変動(半年型) - 契約時金利は申込内容や審査結果等により決定されます。

年1.060% (-0.020%) 10位 三井住友信託銀行 住宅ローン<住まいのアシスト>【全期間一定金利引下げ】融資手数料型 変動 年1.080% ( → ) -

固定10年は多くが金利引き下げ

新規借り入れの金利動向

10年固定金利などに影響する10年物国債の利回りは、5月末の2.657%から6月末は2.690%へと少し上がったものの、新規借り入れの固定10年の金利は、多くが引き下げられました。

6月末の10年物国債の利回りは5月末より0.033ポイント上昇しましたが、新規借り入れの固定10年の金利は多くが引き下げられました。下げ幅は年0.020%〜0.180%です。金利の変更がなかったのがSBI新生銀行と三井住友銀行、中央労働金庫、東京スター銀行です。金利を引き上げたのは、楽天銀行と三菱UFJ銀行で、上げ幅は年0.080%〜0.155%でした。固定10年の最低金利は、PayPay銀行 「住宅ローン 固定10年」で変わらずです。

最低金利の推移(下図)を見ると、ネット銀行は2023年8月以降しばらくは上昇傾向で、2024年1月に下がって以降はほぼ同じ水準をキープしてきました。2025年2月以降は上昇傾向で5月に一度下げた後、7月以降はやや上昇し、10月にまた下がりました。2026年1月に少し上げ、4月は大きく上げました。主要都市銀行は2024年4月以降は上昇傾向で、9月に一度下げた後、10月以降再び上昇傾向に。2025年5月に下げてからはおおむね上昇傾向でしたが、2026年1月に大きく上げました。二者の関係では、2024年2月に主要都市銀行が最低金利となり、同年3月以降はずっとネット銀行が最低金利をキープしています。

2024年3月の金融政策決定会合で「イールドカーブ・コントロール」が廃止されて以降、固定10年に影響する長期金利については、原則、市場の動きに任される状態になっています。新規借り入れで10年固定金利の住宅ローンを検討している方は、長期金利の動きをウォッチするようにしましょう。

新規借り入れ固定金利10年の最低金利推移(直近5年間)

2026年8月1日時点最低金利 (前月比) 主要都市銀行 年3.350%〜 (+0.150%) ネット銀行 年2.870%〜 (+0.100%) 新規借り入れ固定金利10年 商品別金利一覧(金利が低い順)

2026年8月1日時点順位 商品名 金利 (前月比) 1位 PayPay銀行 住宅ローン 固定10年 - 借入期間が35年を超える契約の場合、年0.100%の金利上乗せが発生します。

年2.870% (+0.100%) 2位 auじぶん銀行 住宅ローン 当初期間引下げプラン 固定10年 - 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年3.126%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択し、物件価格の80%以下で借り入れた場合です。借入金利は物件価格の借入比率(80%以下・80%超)により異なります。新規借り入れに適用される金利です。

年3.026% (+0.110%) 3位 SBI新生銀行 パワースマート住宅ローン 固定10年 - 契約時金利は申込内容や審査結果等により決定されます。

年3.030% (+0.100%) 4位 ドコモSMTBネット銀行 住宅ローン(WEB申込コース)<当初引下げプラン> 固定10年 - 審査結果によっては、表示金利に年0.100%〜年0.300%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

年3.049% (+0.170%) 5位 SBIマネープラザ ドコモSMTBネット銀行 住宅ローン(対面相談コース)<当初引下げプラン> 固定10年 - 審査結果によっては、借入金利に年0.100%〜年0.550%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

年3.049% (+0.170%) 6位 中央労働金庫 ろうきん住宅ローン 手数料定額型 保証料一括前払い方式<全期間引下げ型> 固定10年 年3.100% ( → ) 7位 常陽銀行 常陽住宅ローン(金利選択型)【全期間重視プラン】 固定10年 年3.150% (+0.150%) 8位 関西みらい銀行 住宅ローン 融資手数料型 固定10年 - 表示されている適用金利は、最大金利引下げ時の金利です。

年3.270% (+0.150%) 9位 みずほ銀行 みずほネット住宅ローン「全期間重視プラン」(ローン取扱手数料型) 固定10年 - 変動金利方式は年2回金利見直しのタイミングがあります。金利引き下げ幅は、申し込み内容や審査結果等によって決定されます。

年3.350% (+0.150%) 10位 十六銀行 住宅ローン 金利引下げプラン固定10年Bコース(二段階引下タイプ)保証料一括前払方式【WEB契約金利】 固定10年Bコース 年3.350% (+0.150%) -

フラット35とその他の長期固定(35年)は全面的に金利引き下げ

新規借り入れの金利動向

全期間固定金利になどに影響する10年物国債の利回りは、5月末の2.657%から6月末は2.690%へと少し上がったものの、新規借り入れの長期固定(35年)の金利は、フラット35も含め、多くが引き下げられました。

フラット35(買取型)は「融資率9割以下、借入期間21年以上35年以下、新機構団信付き」で年3.140%〜5.400%(最多金利年3.140%)と最多金利ベースで年0.070ポイント下がりました。同条件の借入期間20年以下では、年2.820%〜5.080%(最多金利年2.820%)と年0.070%下がりました。フラット35以外の35年間で借りられる長期固定も、多くが金利を引き下げ、引き下げ幅は年0.020%〜0.340%でした。金利が変わらなかったのは、SBI新生銀行と中央労働金庫でした。金利が上がったのは三菱UFJ銀行で、上げ幅は年0.080ポイントでした。

フラット35の最低金利(団信を含む)は、ドコモSMTBネット銀行「フラット35S(金利Aプラン)(買取型) 全期間固定(21年〜35年)」や楽天銀行「フラット35S(金利Aプラン)全期間固定(21年以上〜35年以下)」、三井住友信託銀行「フラット35S<手数料定率コース>金利Aプラン 全期間固定(21年以上)」、フラット35以外の最低金利は関西みらい銀行「住宅ローン 融資手数料型 全期間固定(35年以内)」でした。

最低金利の推移(下図)を見ると、ネット銀行も主要都市銀行も2023年4月以降しばらくは下がったものの、2023年9月以降は再び上昇傾向となりました。2024年2月以降はネット銀行が下落傾向となる一方で、主要都市銀行が上昇傾向となりましたが、2025年12月以降はネット銀行も上昇傾向となり、2026年6月に主要都市銀行もネット銀行も大きく上がりました。二者の関係では、2022年12月まではネット銀行が最低金利を維持していましたが、2023年1月以降は主要都市銀行とネット銀行で最低金利の座が2度入れ変わりました。2024年2月以降はネット銀行が最低金利となり、現在にいたるまで金利差も大きく開いたままです。

2024年3月の金融政策決定会合で「イールドカーブ・コントロール」が廃止されて以降、その内容が維持されています。長期固定金利に影響する長期金利については、原則、市場の動きに任される状態になっています。新規借り入れで、長期固定金利の住宅ローンを検討している方は、特に長期金利の動きをウォッチするようにしましょう。

新規借り入れ全期間固定金利の最低金利推移(直近5年間)

2026年8月1日時点最低金利 (前月比) 主要都市銀行 年3.960%〜 (+0.120%) ネット銀行 年2.590%〜 (+0.150%) 新規借り入れ全期間固定金利 商品別金利一覧(金利が低い順)

2026年8月1日時点順位 商品名 金利 (前月比) 1位 ドコモSMTBネット銀行 フラット35S(金利Aプラン)(買取型) 全期間固定(15年〜20年) 年2.270% (+0.150%) 2位 楽天銀行 フラット35S(金利Aプラン) 全期間固定(15年以上〜20年以下) 年2.270% (+0.150%) 3位 三井住友信託銀行 フラット35S<手数料定率コース>金利Aプラン 全期間固定(20年以下) 年2.270% (+0.150%) 4位 三井住友信託銀行 フラット35S<手数料無料コース>金利Aプラン 全期間固定(20年以下) 年2.380% (+0.150%) 5位 ドコモSMTBネット銀行 フラット35S(金利Bプラン)(買取型) 全期間固定(15年〜20年) 年2.520% (+0.150%) 6位 楽天銀行 フラット35S(金利Bプラン) 全期間固定(15年以上〜20年以下) 年2.520% (+0.150%) 7位 三井住友信託銀行 フラット35S<手数料定率コース>金利Bプラン 全期間固定(20年以下) 年2.520% (+0.150%) 8位 ドコモSMTBネット銀行 フラット35S(金利Aプラン)(買取型) 全期間固定(21年〜35年) 年2.590% (+0.150%) 9位 楽天銀行 フラット35S(金利Aプラン) 全期間固定(21年以上〜35年以下) 年2.590% (+0.150%) 10位 三井住友信託銀行 フラット35S<手数料定率コース>金利Aプラン 全期間固定(21年以上) 年2.590% (+0.150%)

新規借り入れ住宅ローンの金利に関する評判・借り入れレポート

-

- 住まい:東京都

- 年齢・性別:30代後半男性

- 職業:会社員

- 世帯構成:夫婦と子供(共働き)

- 年収:600万円台 /世帯年収 1000〜1500万円未満

すでに銀行は給与が振り込まれる口座として活用しており、他の銀行の住宅ローンと比べて窓口の対応が丁寧だったことが決め手になりました。引き落としなどの手続きが簡単ですし、保障などのオプションもある、金利もかなり低めということも後押しになりました。

【金利】低いのでお得感があります。

【返済】相談してし続きを読むっかりとシミュレーションできました。

【保険オプション】豊富なオプションがあるので、安心ですしお得だと思います。

【借り入れ手続き】すでに口座を持っていると非常にスムーズに手続きを行えます。

【サポート】返済方法などでシミュレーションをしっかりと行ってくれるのでわかりやすかったです。 -

- 住まい:神奈川県

- 年齢・性別:30代後半男性

- 職業:会社員

- 世帯構成:夫婦と子供

- 年収:900万円台

現在は若干高めになっていますが、借り入れを決めた際には変動金利がかなり低く、ネットバンクの中でも低かったのが決め手です。またキャンペーンとしてイオングループでの買い物が5%オフになるという特典もかなり魅力的です。

【金利】現在の変動金利は上昇しましたが、当時は低かったです。

【返済】借りる前にシミ続きを読むュレーションを行い無理のない返済額を設定可能です。

【保険オプション】金利の上乗せにより「がん保障付団信」と「8疾病保障付団信」を付帯することができます。「全疾病団信」の金利上乗せはありません。

【借り入れ手続き】ネットでシミュレーションして、ネットで対応できます。

【サポート】基本的に電話やメールでの対応となりますが、特に問題はないです。 -

- 住まい:東京都

- 年齢・性別:30代前半男性

- 職業:会社員

- 世帯構成:夫婦と子供(共働き)

- 年収:600万円台 /世帯年収 1000〜1500万円未満

全体的に金利が低い。特にがん50%保障団信を金利上乗せなしで利用できる点は非常に魅力。一般団信はもちろんあるし、保障のオプションとしてがん100%保障団信を選べるなど、金利が低い割に色々と選べるのが良い。またサイトで行えるシミュレーションなども分かりやすいし、問い合わせした際の対応も丁寧だった。

【金続きを読む利】多くの銀行の中でも低い。

【借り入れ費用】特に他と変わりはない。

【返済】他の金融機関の口座と連携できる。

【保険オプション】がん保障団信を選択できる。

【借り入れ手続き】非常にスムーズ。まずはネットで気軽にテストができる。

【サポート】かなり丁寧で金利の説明も分かりやすかった。 -

- 住まい:東京都

- 年齢・性別:30代前半男性

- 職業:会社員

- 世帯構成:夫婦と子供

- 年収:700万円台

最近はネット銀行以外のメガバンクなども金利が低くなっていますが、auじぶん銀行はその中でも低い方だと感じています。

また手続きの際に電話をして保障オプションなどに関して質問した際に非常に丁寧だった点や、借り入れの際の返済プランの提案、シミュレーションなどがわかりやすくて信頼できると思いました。

審査に続きを読むは若干時間がかかりましたが、その他は特に問題なくスムーズでした。

【金利】全ての銀行の中でも低い方です。

【借り入れ費用】一般団信は金利上乗せなし、事務手数料は2.2%で普通です。

【返済】プランの提案などとても丁寧でした。

【保険オプション】がん保障団信など色々選べて良いです。

【借り入れ手続き】基本的にウェブのフォームに記入されば良いので簡単です。

【サポート】シミュレーションや保障オプションの説明などとても丁寧でした。 -

- 住まい:東京都

- 年齢・性別:30代前半男性

- 職業:会社員

- 世帯構成:夫婦と子供

- 年収:700万円台

多くの銀行の住宅ローンを比較しましたが、やはり金利が低い方がお得だとの結論に至り、こちらのローンに決定しました。3大疾病保障特約が金利上乗せなしで付けられる点など総合的に考えるとこちらのローンはお得です。

銀行としてよく利用しており信頼感があった点や審査に好印象かなと思った点も加味していますね。続きを読む

【金利】保障も含めれば低金利です。

【借り入れ費用】事務手数料が元金×2.2%かかる点は普通だと思います。

【返済】元利と元金均等返済のどちらかを選べます。

【保険オプション】選択肢はあまりないですね。

【借り入れ手続き】ネットで完結するので楽です。

【サポート】スタッフの対応は慣れている感じでテキパキとしていました。

借り換え金利が低い順の住宅ローン

-

変動金利

-

りそな銀行の住宅ローンをおすすめしている評判・借り入れレポート5

早く借換できました。

自宅の近くにリアル店舗があること。

リアル店舗での対応が可能なのに金利がネット銀行に並の金利であったこと。

現在の借入先金融機関が自宅から遠く、今後の対応等を考えると家族に負担となるのではないかと考え借換を考えました。

【金利】0.37%

【借り入れ費用】約100万円

【返済】約10万円

【保険オプション】「団信革命」で、様々な団信が選択可能。

【借り入れ手続き】特に問題なくできました。ただ、ネット銀行もそうだと思いますが、パソコンで書類のやり取りができること。電子契約を行うことができることがポイントかと思いました。

【サポート】親切な担当者さまに当たったので、色々とお世話になりました。借換先の銀行の担当者さまとの確認事項も積極的に対応していただきました。

りそな銀行とauじぶん銀行に事前審査を依頼しました。

auじぶん銀行も事前は通ったのですが、保証会社の保証が必須であったため、金利が0.6%以上になったことからりそな銀行に決めました。- 借り入れ額3,150万円

- 世帯構成夫婦と子供(共働き)

- 年収500万円台/世帯年収 900万円台

総合評価 5 金利 5 保険オプション 5 借り入れ費用 5 借り入れ手続き 5 返済 5 サポート 5 投稿日:2023年10月01日

-

固定金利 10年

-

SBIマネープラザ

ドコモSMTBネット銀行 住宅ローン(対面相談コース)<当初引下げプラン>(借り換え) 固定10年年3.049% (2026/08/01 時点)- 審査結果によっては、借入金利に年0.100%〜年0.550%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

SBIマネープラザの住宅ローンをおすすめしている評判・借り入れレポート48大疾病保険と金利およびSBIでまとめたかった

イオンの変動からSBIへの乗り換え

当時は変動が0.6%弱で固定35年が1.2%で、今後経済が上向きになり金利上昇と予想されていた時代でした。

よって、固定金利で探しており、対面で可能なこととSBI銀行・SBI証券を利用していたことが決め手で

SBIを選択しました。繰上返済の手数料が無料なため、毎月の返済額をXX,000円になるように繰上金額を調整しています。

また、SBIにまとめることでSBI銀行のランクが上昇し、無料ATMや送金の回数がランクアップしたことにより、無駄なATM関連の手数料を節約できました。

【金利】現在では、2.5%ですが、当時は、1.2%だったため金利が低かった

【借り入れ費用】ほとんどの銀行が横並びの2.1%のため、他の銀行と優劣なし

【返済】イオンは、1か月に満たない期間繰上げ返済ができなかったが、SBIは可能

【保険オプション】8大疾病の付帯は、0.3%の上乗せがあった。0%になっても0.3%の金利上乗せたまま

【借り入れ手続き】スムーズだった記憶が残っている- 借り入れ額2,300万円

- 世帯構成単身

- 年収500万円台

総合評価 4 金利 5 保険オプション 1 借り入れ費用 3 借り入れ手続き 1 返済 5 サポート 4 投稿日:2025年10月23日

-

auじぶん銀行

住宅ローン 当初期間引下げプラン(借り換え) 固定10年年3.071% (2026/08/01 時点)- 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年3.171%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択した場合の金利です。

-

SBIマネープラザ

ドコモSMTBネット銀行 住宅ローン(対面相談コース)<通期引下げプラン>(借り換え) 固定10年年3.409% (2026/08/01 時点)- 審査結果によっては、借入金利に年0.100%〜年0.550%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

-

-

全期間固定金利・フラット35

借り換え住宅ローン返済額シミュレーション

【2026年7月最新】 借り換え プロが解説!住宅ローンの金利推移・動向・相場

2026年7月16日 更新

-

本文記事内の金利については、2026年7月1日時点の金利となります。

住宅ローンの金利は多くの金融機関で毎月1日に発表されます。

各月の金利推移や動向について、ファイナンシャルプランナーの豊田眞弓さんに解説していただきました。- 豊田眞弓

- ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。FPラウンジ代表、短大非常勤講師。マネー誌ライター等を経て、94年より独立系FP。個人相談のほか、講演や研修、マネーコラム寄稿などを行う。「親の入院・介護が必要になるときいちばん最初に読む本」(アニモ出版)など著書多数。ライフワークとして子どもの金融教育に携わる。趣味は講談、投資。

※住宅ローン選びは金利だけでなく、事務手数料や保証料なども含めた総返済額で比較して選ぶべきである点にご注意ください。

2026年7月の住宅ローン金利トピックス

-

変動金利は一部の金融機関を除いて変更なし

-

固定10年は多くが金利引き下げ

-

フラット35とその他の長期固定(35年)は全面的に金利引き下げ

日本銀行は、6月15日、16日に開いた金融政策決定会合で、政策金利(無担保コール翌日物レート)の誘導目標を「1.0 %程度」に引き上げることを決定しました。

いっぽう、長期固定金利に影響する10年物国債の利回りは、5月末の2.657%から6月末は2.690%へと少し上がりました。変動金利は一部の金融機関を除いて変更なし

借り換えの金利動向

変動金利は一部の金融機関を除いて変更なし

借り換えの変動金利は、一部の金融機関を除いて変更なしでした。金利を上げたのは楽天銀行とPayPay銀行で、上げ幅は年0.205%〜0.350%でした。最低金利は「関西みらい銀行 借りかえ専用住宅ローン(Webプラン) 変動」で変わらずです。

最低金利の推移(下図)については、ネット銀行は2023年4月に大きく下げた後に同じ水準をキープしてきましたが、2024年10月と2025年5月に大きく上昇し、その後は同水準で推移。同年11月以降は低下傾向でしたが、2026年5月に大きく上昇しました。いっぽう、主要都市銀行には2023年5月以降大きな変化はありませんでしたが、2025年4月に大きく上昇しました。その後、5月以降は変わらずで、10月に再び上昇したのちは同水準でしたが、2026年4月に大きく上昇しました。二者の関係では、2024年9月まではネット銀行が最低金利を維持していましたが、以降半年間は主要都市銀行が最低金利を付けました。その後2025年4月はネット銀行、5月以降は主要都市銀行が最低金利となり、11月以降はネット銀行が最低金利をキープしていましたが、2026年5月に並びました。

変動金利は短期プライムレートに基づいて設定されていますが、この短期プライムレートに影響するのが政策金利(無担保コール翌日物)です。そのため、政策金利が引き上げられると、変動金利も連動して上昇する可能性が高くなります。日本銀行の金融政策による利上げの可能性は今後もあります。変動金利を検討している方は、金利の動向にアンテナを張っておくとよいでしょう。また、金融機関が独自に引き下げ幅(優遇幅)を変更し、適用金利を動かす可能性があることも知っておきましょう。

借り換え変動金利の最低金利推移(直近5年間)

2026年8月1日時点最低金利 (前月比) 主要都市銀行 年0.950%〜 ( → ) ネット銀行 年1.025%〜 (+0.075%) 借り換え変動金利 商品別金利一覧(金利が低い順)

2026年8月1日時点順位 商品名 金利 (前月比) 1位 関西みらい銀行 借りかえ専用住宅ローン(Webプラン) 変動 - 表示されている適用金利は、最大金利引下げ時の金利です。

年0.845% ( → ) 2位 横浜銀行 住宅ローン 融資手数料型金利プラン(借り換え) 変動 年0.945% ( → ) 3位 りそな銀行 りそな借りかえローン(金利プラン全期間型)融資手数料型 変動 年0.950% ( → ) 4位 埼玉りそな銀行 りそな借りかえローン(金利プラン全期間型)融資手数料型 変動 年0.950% ( → ) 5位 三菱UFJ銀行 住宅ローン(借り換え) 変動 年0.995% ( → ) 6位 auじぶん銀行 住宅ローン 全期間引下げプラン(借り換え) 変動 - 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年1.125%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択した場合の金利です。

年1.025% ( → ) 7位 みずほ銀行 みずほネット借り換え住宅ローン「全期間重視プラン」(ローン取扱手数料型) 変動 - 変動金利方式は年2回金利見直しのタイミングがあります。金利引き下げ幅は、申し込み内容や審査結果等によって決定されます。

年1.025% ( → ) 8位 横浜銀行 住宅ローン 標準型金利プラン(借り換え) 変動 年1.055% ( → ) 9位 SBI新生銀行 パワースマート住宅ローン(借り換え) 変動(半年型) - 契約時金利は申込内容や審査結果等により決定されます。

年1.080% ( → ) 10位 三井住友信託銀行 住宅ローン<住まいのアシスト>(借り換え)【全期間一定金利引下げ】 融資手数料型 変動 年1.080% ( → ) -

固定10年は多くが金利引き下げ

借り換えの金利動向

10年固定金利などに影響する10年物国債の利回りは、5月末の2.657%から6月末は2.690%へと少し上昇したものの、借り換えの固定10年の金利は多くが引き下げられました。

6月末の10年物国債の利回りは5月末より0.033ポイントの上昇でした。借り換えの固定10年の金利は多くが引き下げられました。下げ幅は年0.020%〜0.180%です。金利の変更がなかったのがSBI新生銀行と三井住友銀行、中央労働金庫、東京スター銀行です。金利を引き上げたのは、楽天銀行と三菱UFJ銀行で、上げ幅は年0.080%〜0.155%でした。最低金利は、PayPay銀行 「住宅ローン(借り換え) 固定10年」で変わらずです。

最低金利の推移(下図)を見ると、ネット銀行は2021年8〜10月に最低金利をつけた後に上昇基調に変わりました。直近では、2025年4月をピークに下げたのち、7〜9月は上げ、10月にまた下げました。以降はやや上昇傾向でしたが、2026年4月、6月と大きく上昇しています。一方、主要都市銀行は2024年3月以降に上昇傾向を示していましたが、9月に一時下落後、再び上昇傾向となっており、2026年1月と6月に大きく上昇しています。二者の関係では、2022年秋以降、ネット銀行と主要都市銀行で最低金利を競い合ってきましたが、2024年3月以降はネット銀行が最低金利を維持しています。

2024年3月の金融政策決定会合で「イールドカーブ・コントロール」が廃止されて以降、固定10年に影響する長期金利については、原則、市場の動きに任される状態になっています。借り換えで10年固定金利の住宅ローンを検討している方は、長期金利の動きをウォッチするようにしましょう。

借り換え固定金利10年の最低金利推移(直近5年間)

2026年8月1日時点最低金利 (前月比) 主要都市銀行 年3.350%〜 (+0.150%) ネット銀行 年2.870%〜 (+0.100%) 借り換え固定金利10年 商品別金利一覧(金利が低い順)

2026年8月1日時点順位 商品名 金利 (前月比) 1位 PayPay銀行 住宅ローン(借り換え) 固定10年 年2.870% (+0.100%) 2位 ドコモSMTBネット銀行 住宅ローン(WEB申込コース)<当初引下げプラン>(借り換え) 固定10年 - 審査結果によっては、表示金利に年0.100%〜年0.300%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

年3.049% (+0.170%) 3位 SBIマネープラザ ドコモSMTBネット銀行 住宅ローン(対面相談コース)<当初引下げプラン>(借り換え) 固定10年 - 審査結果によっては、借入金利に年0.100%〜年0.550%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

年3.049% (+0.170%) 4位 SBI新生銀行 パワースマート住宅ローン(借り換え) 固定10年 - 契約時金利は申込内容や審査結果等により決定されます。

年3.050% (+0.100%) 5位 auじぶん銀行 住宅ローン 当初期間引下げプラン(借り換え) 固定10年 - 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年3.171%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択した場合の金利です。

年3.071% (+0.110%) 6位 中央労働金庫 借換・買替ローン 手数料定額型 保証料一括前払い方式<全期間引下げ型> 固定10年 年3.100% ( → ) 7位 常陽銀行 常陽住宅ローン(金利選択型)借り換え【全期間重視プラン】 固定10年 年3.150% (+0.150%) 8位 KDDI auじぶん銀行 住宅ローン 当初期間引下げプラン(借り換え) 固定10年 年3.225% (+0.110%) 9位 関西みらい銀行 借りかえ専用住宅ローン(Webプラン) 固定10年 - 表示されている適用金利は、最大金利引下げ時の金利です。

年3.270% (+0.150%) 10位 みずほ銀行 みずほネット借り換え住宅ローン「全期間重視プラン」(ローン取扱手数料型) 固定10年 - 変動金利方式は年2回金利見直しのタイミングがあります。金利引き下げ幅は、申し込み内容や審査結果等によって決定されます。

年3.350% (+0.150%) -

フラット35とその他の長期固定(35年)は全面的に金利引き下げ

借り換えの金利動向

全期間固定金利に影響する10年物の国債利回りは、5月末の2.657%から6月末は2.690%へと少し上がったものの、フラット35およびその他の借り換えの長期固定(35年)は全面的に金利引き下げとなりました。

借り換えで利用できるフラット35は限られますが、全体の傾向を示しておきます。フラット35(買取型)は「融資率9割以下、借入期間21年以上35年以下、新機構団信付き」で年3.140%〜5.400%(最多金利年3.140%)と最多金利ベースで年0.070%下がりました。同条件の借入期間20年以下では、年2.820%〜5.080%(最多金利年2.820%)と年0.070%下がりました。フラット35以外の35年間で借りられる長期固定も多くが金利を引き下げ、引き下げ幅は年0.020%〜0.340%でした。金利が変わらなかったのは、SBI新生銀行と中央労働金庫でした。金利を上げたのは三菱UFJ銀行で、上げ幅は年0.080ポイントでした。

借り換えで利用できるフラット35の最低金利(団信を含む)は、SBIアルヒ「スーパーフラット借換 全期間固定(15年〜35年)」、フラット35以外の最低金利は、関西みらい銀行「借りかえ専用住宅ローン(Webプラン) 全期間固定(35年以内)」と、変わりませんでした。

最低金利の推移(下図)を見ると、2023年まで主要都市銀行とネット銀行の間で最低金利の座が何度か入れ替わってきましたが、2024年に入って主要都市銀行の金利が上昇傾向になり、2024年4月にネット銀行が最低金利となって以降はネット銀行が最低金利を維持しています。

2024年3月の金融政策決定会合で「イールドカーブ・コントロール」が廃止されて以降、その内容が維持されています。長期固定金利に影響する長期金利については、原則、市場の動きに任される状態になっています。借り換えで、長期固定金利の住宅ローンを検討している方は、特に長期金利の動きをウォッチするようにしましょう。

借り換え全期間固定金利の最低金利推移(直近5年間)

2026年8月1日時点最低金利 (前月比) 主要都市銀行 年3.960%〜 (+0.120%) ネット銀行 年3.090%〜 (+0.150%) 借り換え全期間固定金利 商品別金利一覧(金利が低い順)

2026年8月1日時点順位 商品名 金利 (前月比) 1位 ドコモSMTBネット銀行 フラット35(借り換え)(買取型) 全期間固定(15年〜20年) 年2.770% (+0.150%) 2位 楽天銀行 フラット35 借り換え 全期間固定(15年以上〜20年以下) 年2.770% (+0.150%) 3位 三井住友信託銀行 フラット35<手数料定率コース>(借り換え) 全期間固定(20年以下) 年2.770% (+0.150%) 4位 SBIアルヒ フラット35(借り換え) 全期間固定(15年〜20年) 年2.770% (+0.150%) 5位 SBIアルヒ スーパーフラット借換 全期間固定(15年〜35年) 年2.860% (+0.150%) 6位 三井住友信託銀行 フラット35<手数料無料コース>(借り換え) 全期間固定(20年以下) 年2.880% (+0.150%) 7位 千葉銀行 ちばぎん長期固定金利型住宅ローン【フラット35】(借り換え)手数料定率型 全期間固定(20年以内) 年2.970% (+0.150%) 8位 ドコモSMTBネット銀行 フラット35(借り換え)(買取型) 全期間固定(21年〜35年) 年3.090% (+0.150%) 9位 楽天銀行 フラット35 借り換え 全期間固定(21年以上〜35年以下) 年3.090% (+0.150%) 10位 三井住友信託銀行 フラット35<手数料定率コース>(借り換え) 全期間固定(21年以上) 年3.090% (+0.150%)

借り換え住宅ローンの金利に関する評判・借り入れレポート

-

- 住まい:神奈川県

- 年齢・性別:40代男性

- 職業:会社役員・経営者

- 世帯構成:単身

- 年収:500万円台

イオンの変動からSBIへの乗り換え

当時は変動が0.6%弱で固定35年が1.2%で、今後経済が上向きになり金利上昇と予想されていた時代でした。

よって、固定金利で探しており、対面で可能なこととSBI銀行・SBI証券を利用していたことが決め手で

SBIを選択しました。繰上返済の手数料が無料なため、毎月の返済額をXX,000円に続きを読むなるように繰上金額を調整しています。

また、SBIにまとめることでSBI銀行のランクが上昇し、無料ATMや送金の回数がランクアップしたことにより、無駄なATM関連の手数料を節約できました。

【金利】現在では、2.5%ですが、当時は、1.2%だったため金利が低かった

【借り入れ費用】ほとんどの銀行が横並びの2.1%のため、他の銀行と優劣なし

【返済】イオンは、1か月に満たない期間繰上げ返済ができなかったが、SBIは可能

【保険オプション】8大疾病の付帯は、0.3%の上乗せがあった。0%になっても0.3%の金利上乗せたまま

【借り入れ手続き】スムーズだった記憶が残っている -

- 住まい:東京都

- 年齢・性別:50代男性

- 職業:会社員

- 世帯構成:夫婦と子供(共働き)

- 年収:500万円台 /世帯年収 900万円台

自宅の近くにリアル店舗があること。

リアル店舗での対応が可能なのに金利がネット銀行に並の金利であったこと。

現在の借入先金融機関が自宅から遠く、今後の対応等を考えると家族に負担となるのではないかと考え借換を考えました。

【金利】0.37%

【借り入れ費用】約100万円

【返済】約10万円

【保険オプション】続きを読む「団信革命」で、様々な団信が選択可能。

【借り入れ手続き】特に問題なくできました。ただ、ネット銀行もそうだと思いますが、パソコンで書類のやり取りができること。電子契約を行うことができることがポイントかと思いました。

【サポート】親切な担当者さまに当たったので、色々とお世話になりました。借換先の銀行の担当者さまとの確認事項も積極的に対応していただきました。 -

- 住まい:愛媛県

- 年齢・性別:30代後半女性

- 職業:パート・アルバイト

- 世帯構成:夫婦と子供(共働き)

- 年収:500万円台

金利の低さが一番の決め手でした。地方銀行や労働金庫と違い、ショッピングモールの中に店舗があり、土日などでも対応してもらえたのが良かったです。担当の方の感じもよく、丁寧に説明して頂き、対応も良かったです。

【金利】低いから。

【借り入れ費用】思った以上にかかってしまったから。

【返済】シュミレーショ続きを読むン通りになったので。

【保険オプション】充分に付いていたから。

【借り入れ手続き】店舗が遠く、何度も行くのが大変でした。

【サポート】お約束の前日に親切に電話を頂いたり、とてもよかったです。 -

- 住まい:東京都

- 年齢・性別:30代前半女性

- 職業:会社員

- 世帯構成:夫婦と子供(共働き)

- 年収:300万円台 /世帯年収 700万円台

圧倒的な金利の低さに惹かれました。

繰上げ返済の手数料が掛からないこと、がん50%保障団信が付いていたことが決め手になりました。

借り換えをして一年ほど返済期間が短くなったので、選んで良かったと思っています。又がんにも備えることができ、満足です。

【金利】どの金融機関よりも安いから

【借り入れ費用】続きを読む安いと思う

【返済】繰上げ返済費用がかからないのは魅力的

【保険オプション】負担なしでがん保障が付く特約はとても大きい

【借り入れ手続き】ネット上だけで手続き、しかも高額の契約なので、不安になりながら手続きした

【サポート】画面だけで理解できない部分もあり、質問しようにも電話受付時間に限りがある。手続きも中断しなければならず、煩わしさを感じた。 -

- 住まい:東京都

- 年齢・性別:40代男性

- 職業:会社員

- 世帯構成:夫婦と子供

- 年収:700万円台

当方の借り入れがフラット35SのBプラン(5年間0.3%引)だったため、借り入れ5年目を迎え金利が上がる(1.7%→2.0%)前に借換を検討しました。

・50歳を迎える前だったこと

・5000万以下の借換になること

も手伝って、単なる団信ではなく、保険特約にも気を配り、5行程の事前審査を受け、全ての銀行から直ぐに本審査の許続きを読む可が出ました。

その中から、結果的にイオン銀行を選択しました。選択した理由は以下の通りです。

最大の決定打は定額制の手数料!

0.2%上乗せになりますが、約15年程は定率手数料に負けません。

その間に期限前弁済や、再借り換えもあるかもしれないので、定率の手数料の商品は選択できませんでした。

金利は最良ではありませんでしたが、良い方に属しており、当初金利期間を終えた後の金利も悪くありません。

また、キャンペーンでガン特約が10年間無料で付いていたことで、それなりに競争力のある金利であると判断しました。

また、付加サービスとして、イオンのゴールドカードが手に入ったりとイオンでの買い物割引があったりと、イオン利用者には使えるものでした。

一方、借り換え手続きの際、担当の方の知識不足や司法書士報酬の高さなどの指摘が他のWEBのレポートにあがっていましたが、当方は担当者に恵まれ、段取り良く事が進み、当初から司法書士の悪評も伝えていた結果、自ら選任した書士さんでOKを貰い、非常に安価に取り組めました。ローン手数料の件も含め、初年度内に借り換え手数料を超える金利削減効果を享受できる形となりました。

足許10年間、手数料も僅少で、保険やらも付帯して、0.9%で固定できた事で満足度は高いです。

【金利】当初期間終了後の適用値引きが悪くない。ガン特約がキャンペーンで無料

【借り入れ費用】定額制があり当方には割安だった

【返済】Webから機動的に返済できそう。とはいえ、当方は一生懸命繰上返済して、モーゲージローンをかりるような愚はしませんが・・・

【保険オプション】3大特約も魅力的だったが、一番適用できそうなガンだけは譲れなかった。これが無料だったのが大きい

【借り入れ手続き】【サポート】他行と比較して、若干提出書類が多かったが、担当さんに恵まれ、スムーズに進めていただけました。司法書士を選任できたのもたいへんありがたかった。

住宅ローン金利の基礎知識

-

金利とは何か

住宅ローンを比較するときに、最も基本になるのが「金利」です。住宅ローンを選ぶ際になぜ「金利」が大切になるのかを理解するためにも、金利の基本を知っておきましょう。

そもそも金利とは?

お金を借りたときには、その対価として利息を支払います。借りている額に対して、支払う利息の割合のことを「金利」と言います。

毎月の利息額の元金(借りている額)に対する割合を月利、年間の利息額の元金に対する割合を年利といいます。住宅ローンで表示されている金利は年利です。

なお、実際には毎月元金を返済するので、元金は少しずつ減っていきます。その減った元金(残高といいます)に対して、利息がかかるので、支払う利息額は毎回減っていきます。

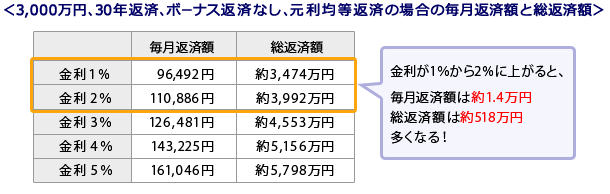

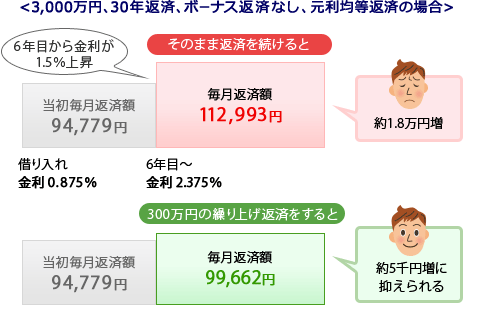

金利が変わるとどのくらいの差が出るのか

例えば、3,000万円を30年間で返済した場合、金利が1%違うと返済額の総額は500万円以上多くなります。

金利が高いほど、毎回の返済額も多くなり、総返済額も多くなります。たとえ1%の違いでも、総額で見ると大きく違うことがわかります。

金利による返済額の違い

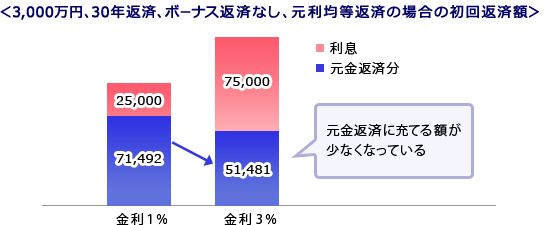

毎回の返済額は元金の返済分と利息の合計額です。そのため、金利が上がると返済額が多くなるにもかかわらず、内訳を見てみると元金返済分は減っていることがあります。金利が高いほど元金が減るスピードも遅くなってしまいます。

毎月返済額の金額と内訳の違い

金利はどうやって決まるの?

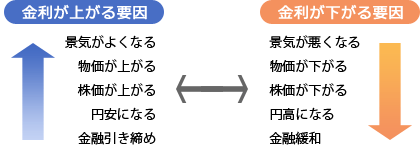

世の中のさまざまな経済的な変化にともない、金利も変動します。景気がよくなったり、物価が上がったりすれば一般的には金利も上昇します。

金利変動の要因

金利はいろいろな要因が複合して、その結果として決まります。そのため、景気は良くないのに物価が上昇したため金利も上がるということもありえます。

実際の住宅ローンの金利は、「無担保コール翌日物金利」(変動金利型の金利に影響します)や「10年国債の利回り」(10年固定や35年固定など長期固定の金利に影響します)というものを指標の一つとして、各銀行が毎月決定しています。

「固定金利型」は10年国債の動きに連動

固定期間が10年以上など長いものは、長期金利に影響されるところが大きくなります。長期金利が動く代表的な指標は新発10年ものの国債の利回りです。例えば株高になると、国債は売られ利回りは上昇します。また、世の中の景気がよくなると上昇傾向になります。新聞などに載る長期金利や日経平均株価の動きから予測ができます。

「変動金利型」は日本銀行の経済政策に注目!

変動金利が動く代表的な指標は「無担保コールレート(オーバーナイトもの)」です。これは、日本銀行が民間の金融機関にお金を貸し出すときの金利で、現在は政策金利の役割もあります。日本銀行はこの政策金利を上げ下げして、景気をコントロールしています。日本銀行が金融緩和をはかれば低く、金融引き締めに動けば高くなるのが基本的な考え方です。新聞やテレビのニュースなどで、日本銀行の方針発表を確認することで、変動金利の動きをある程度予測できます。

※「無担保コール翌日物金利」の金利は毎営業日ごとに日本銀行のサイトで発表されており、過去のデータも確認することができます。

-

金利の選び方

住宅ローンの金利タイプは大きく3つ

住宅ローンの金利タイプには、大きく3つのタイプがあります。それぞれの仕組みや特徴、メリット・デメリットを知っておきましょう。

詳しい情報はこちら「「住宅ローンの金利」3つのタイプ、それぞれの違いは?」

金利の変動がない「全期間固定金利型」

その名のとおり、借り入れから、完済まで金利が変わらないタイプです。借り入れ時に全期間の返済額が確定できることが最大の特徴です。代表例はフラット35です。フラット35Sのように、段階的に金利が変わるものもありますが、将来の金利も借り入れ時に決まっているため、全期間固定金利型の一つになります。特別な優遇期間のあと金利が変わるものもあります。3つの金利タイプの中では金利は高めになります。

全期間固定金利型のメリット・デメリット

メリット

- 毎月の返済額が変わらないので、ライフプランが立てやすい

- 返済額が確定できて安心

- 低金利時においては、完済まで低金利の恩恵を受けられる

デメリット

- 高金利時に選んだ場合、その後市場金利が低下しても、金利は高いままになってしまう

一定の期間の金利を固定できる「固定金利期間選択型」

当初定めた期間の金利は変わらず、固定期間が終了する時、改めて金利タイプを選び直すものです。当初固定期間は2年、3年、5年、10年、15年、20年などから選べます。金利は一般的に固定期間が短いほど低く、長いほど高くなります。期間終了後は、変動金利、同じ固定金利期間選択型のどちらも選ぶことができ、その時点での金利に見直されます。そのため、金利が上がっている場合、月々の返済額が増える可能性がある点に注意が必要です。期間の種類や期間終了後の選び方のルールは、金融機関によって違うので、あらかじめ確認しておきましょう。

固定期間選択型のメリット・デメリット

メリット

- ライフプランをもとにするなど、必要な期間は返済額を一定にできる

- 全期間固定よりも金利を低くおさえられる

デメリット

- 固定期間終了時には、金利変動のリスクがある

- 変動金利型のように返済額の増額幅を制限するルールがないため

- 固定期間終了後、返済額が大きく増える可能性がある

半年ごとに金利を見直し「変動金利型」

変動金利型の大きな特徴は、半年ごとに金利が見直されることです。また、一般的には3つの金利タイプの中では、一番金利が低くなっています。

5年間は毎回の返済額を変更しない、次の5年間の返済額は従前の返済額の1.25倍までとするというルールがあり、家計に急激な変化が起こらないよう配慮されています(一部の金融機関を除く)。とはいえ、金利が上昇すると、利息にあてられる部分が増え、元本がなかなか減らないということも。金利の上昇が大きいと、返済額全てが利息にあてられ、それでも利息に足りず未払い利息が発生する可能性があることも知っておきましょう。

変動金利型のメリット・デメリット

メリット

- 金利が下がれば、返済額も少なくなり、金利下降場面では返済額が減る

- 他の金利タイプに比べて金利が低い

デメリット

- 常に金利変化に対する不安がつきまとう

- 急激な金利上昇期には未払い利息が生じる可能性がある

- 将来の返済額や総返済額が読みづらく、長期的な計画が立てにくい

金利タイプ選びの基本は?

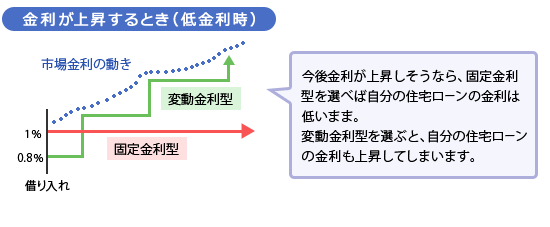

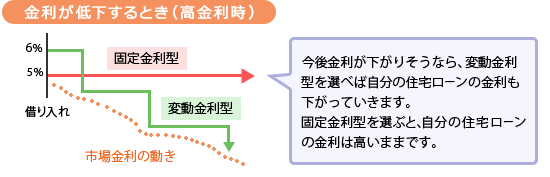

金利が上昇するときには固定金利型を、金利が低下するときには変動金利型を選ぶのが王道です。

低金利時に固定金利型のローンを利用すれば、その後金利が上昇しても適用金利は低いままです。一方、高金利時ならば変動金利型のローンを利用すれば、市場金利が下がるにつれ適用金利も下がります。

これから金利が上昇するというときには固定金利型、これから金利が下がるというときには変動金利型が金利タイプ選びの基本的な考え方です。

金利タイプ選びの基本的な考え方

変動か固定、どんな人に向いている?

どの金利タイプを選ぶかは多くの人が悩むところです。返済額の多少や損得は、完済するまで結論が出ません。金利や返済額だけでなく、リスクの受け入れ方や価値観、生活設計も金利タイプ選びの際には重要なポイントになります。

金利タイプ こんな人に向いている 全期間固定金利型 - 毎月の住居費を完済まで確定させたい人

- 返済期間が長く、家計状況の変化が大きいと予想する人

- 新聞などあまり読まず、社会情勢に目を向けるのが苦手な人

- 心配性な性格で、金利の動きに不安やストレスを感じやすい人

固定金利期間選択型 - 当面、子どもの教育費などが重なり返済額を抑えたいが、その間の金利変動リスクは避けたい人

- 一定期間が過ぎたら、妻が働くなどで収入がアップする予定のある人

- 今は車などのローンがあるが、終われば家計に余裕ができる人

変動金利型 - 金利上昇にも対応できるような家計に余裕のある人

- 早い時期から、繰上返済しようと計画している人

- 妻が働くなど、家計収入の増える予定のある人

- 教育費など、今後大きな支出がない人

- 経済雑誌やニュースなどを見るのが好きな人

詳しい情報はこちら「資金の余裕度で変わる!金利タイプの選び方」

詳しい情報はこちら「金利タイプは変動or固定?性格やライフスタイルによる選び方」

店頭金利と適用金利の違い

金融機関の住宅ローン金利を見ると、次のような表示があります。それぞれ、どのような意味があるのでしょうか?

店頭金利と適用金利(1)店頭金利 3.5% (2)金利引き下げ幅 2.2% (3)適用金利 1.2% (4)当初特約期間終了後の金利引き下げ幅 1.4% (1)店頭金利

引き下げなどが行われる前の、本来の金利です。金融機関によって表現が異なり、店頭表示金利、基準金利などと表示されているものもあります。

(2)金利引き下げ幅

昨今の住宅ローンは、ほとんどが本来の金利である店頭金利よりも低い金利で融資されます。店頭金利から何%引き下げてくれるかというのが金利引き下げ幅です。この金利引き下げ幅は、金融機関によっては審査次第で決められることもあり、●%〜●%と幅をもって表示されていることもあります。

(3)適用金利

融資してくれる際の実際の金利です。店頭金利(1)から金利引き下げ幅(2)を差し引いたものが適用金利となり、返済額はこの適用金利で決まります。

(4)当初特約期間終了後の金利引き下げ幅

固定金利選択型の場合、当初の固定金利期間(=当初特約期間)と、固定金利期間終了後とで金利引き下げ幅が異なる場合があります。例えば、上記の事例が10年固定だった場合、当初10年間は店頭金利から2.2%引き下げられますが、11年目以降はその時点の店頭金利から1.4%の引き下げに変更されます。固定金利選択型の場合は、当初特約期間終了後にどのくらい引き下げてくれるのかも総返済額に影響してくるため、当初の適用金利と合わせて確認・比較することが重要です。

住宅ローンの金利はほとんどの金融機関では、毎月第一営業日に発表され、その月に実行されるものに適用されます。

金利の変動に備えるにはどうしたらよい?

金利が上昇してきたときに繰上返済ができるような貯蓄を心がけましょう。金利の動向をウォッチすることも忘れないようにしましょう。

変動金利型で借入れし、金利が上昇すると毎回の返済額も増えてしまいます。まずは増えることを前提に、増えても支払える程度の借入額にすることがポイントです。そうすれば、返済していても家計に余裕が生まれるはず。その余裕分を貯蓄しておけば、将来もし金利が上昇したら繰上返済することで毎回の返済額や総返済額を抑えることが可能になります。

最近では変動金利型はほぼ動きがないのに対して、固定期間が長期のものは、毎月わずかではあるものの金利が上下しています。

金利上昇時に総返済額を抑える例

固定金利型で借入れした場合には、金利が下がってきたら、借換えをした方が支払う利息額が少なくてすむことがあります。より効率的に返済するためにも、金利の状況はいつもチェックするようにしましょう。

金利タイプは金利がこれからどのように動くと考えるか、で選ぶのが基本ですが、一人ひとり違う家計の状況や借入額、価値観から選ぶという考え方もあります。

いずれにしても、住宅ローンは住宅購入には欠かせない身近なものでありながら、金額も大きく、よく理解せずに利用すると大きな痛手を受ける危険性も秘めています。

住宅ローンの基本は「金利」ですので、金利の仕組みをよく理解し、しっかりと自分の考えを持った上で住宅ローン選びをしていきましょう。

金利の理解を深めて、住宅ローンの効率的な返済を。

金利の理解を深めて、住宅ローンの効率的な返済を。

詳しい情報はこちら「金利が上昇したらどうする?リスクとその対策」

金利は借りた月の金利が適用される

住宅ローンの金利は毎月発表されていますが、実際に自分が借りる住宅ローンの金利はいつのものになるのでしょうか?ほとんどの金融機関は、ローンが実行される月の金利を適用します。そのため、契約後、引き渡しまでの期間が長い場合は、金利が大きく変わる場合もあるので、引き渡しの2ヶ月程度前に再度確認するようにしましょう。なお、財形住宅融資などのように申込時の金利というローンもあります。いつの金利が適用されるかを確認しておきましょう。

住宅ローンをなるべく低い金利を適用してもらうには

住宅ローンの金利を見てみると、多くの銀行に「引き下げ幅」があります。これは、本来の金利(基準金利、店頭金利などといわれるもの)からどれだけ引き下げてくれるか、という話。この「引き下げ幅」が大きいほど、実際に適用される金利が低くなります。

詳しい情報はこちら「金利引き下げ交渉の前に準備すべき3つのこと」

引き下げ幅って何?(ある銀行の例)

-

- 基準金利 2.475%

金利引き下げ幅 -1.5%〜-1.7%

- 適用金利は?

金利引き下げ幅が-1.5%の場合 0.975%

金利引き下げ幅が-1.7%の場合 0.775%

- 基準金利 2.475%

上記のように引き下げに幅をもたせている金融機関があります。自分の引き下げ幅は審査によって決まります。審査において、物件の価値や、借入れする人の返済力を総合的に判断して決定されます。

では、どのような人の引き下げ幅が大きくなるかというと、「安定した収入があり、確実に返済してくれる」と銀行が見込んだ人です。勤務先も安定していて、本人の毎年の収入に大きな波がない人の方が望ましいと考えられ、大手企業の正社員などが当てはまります。勤務年数も長い方が安定しているとみられます。

確実に返済してくれる、という点では返済に余力がある方がよいので、年収に対しての借入額が適正かどうかが大切でしょう。これは主に「返済負担率」(年間返済額の年収に対する割合)というものでみられます。

住宅ローンの借入額だけでなく、他の借入金も含めてみられますので、車など他のローンは無い方が有利です。

金融機関の中には、頭金の割合によって異なる金利を適用しているところがあります。ある銀行では、頭金が20%以上の人の引き下げ幅は−1.5%〜−1.7%なのに対して、頭金が20%未満の人は−1.4%〜−1.7%と公表しています。このように頭金が多ければ引き下げ幅の下限で0.1%の差が出ます。

頭金が多ければ、物件の価値に対して借入れしている割合が少なくなります。金融機関側からすれば、もしも返済できなくなった場合の担保の確実性が上がるのです。

住宅ローン金利交渉はできるのか?

銀行から金利を提示されてから、金利交渉する余地はあるのでしょうか? 「必ずできる」とは言い切れませんが、実際には交渉の結果下げてもらったという人もいます。

どんな人なら、交渉の結果金利を下げられるかというと、金融機関が「この人に借りてほしい」と思う人です。先に記載したような、確実に返してくれる、いわゆる良質な顧客である必要があります。まずは、自分に金利を引き下げてもらえるような条件が揃っているか、客観的に自分を見てみましょう。他行で仮審査を受けてみるのも一手です。もっと低い金利で審査が通っていることを示すことができれば、説得力が増します。

さて、借入れ中の人は、新規で借入れる人よりも現在の自分の金利の方が高いことに疑問を感じることもあるでしょう。もっと低い金利にするには、通常他行へ借り換えを行いますが、借り換えには費用がかかります。そこで、今の住宅ローンの金利を引き下げてもらえないかの交渉をしてみるのも良いでしょう。

この場合でも、「引き下げてくれなければ、借り換えます」という本気度を示すために、借り換え費用を支払っても効果が出るような、他行の住宅ローンを調べ、できれば仮審査を出しておくとよいでしょう。

新規でも借入れ中でも、交渉するには「自分を知る」「世の中を知る」の両方の準備が大切です。「このくらいなら下げてくれそうだ」という程度を知るためにも、世の中の住宅ローンの金利状況は調べておくべきでしょう。やみくもに下げて欲しいと言うよりも、「こういう理由で下げてほしい」と伝える方がずっと上手な交渉です。

なお、金融機関側にもその時々で事情や方針があります。たまたま実績を上げたい時期に当たれば引き止めてくれやすいでしょうし、借り換える人はあえて追わない方針にしている場合もあります。

「こうすれば交渉で金利を下げられる!」という明確な方法はありませんし、手間も時間もかかりますが、金利が下がれば、大きな金額の節約につながります。たとえダメもとでも、金利の交渉にトライしてみるのもよいでしょう。

金利交渉の準備

- 世の中の金利水準など住宅ローンの状況を把握する

- 安定した年収など、確実に返済できる状況をPRする

- 他行に仮審査を出し、ほかでもっとよい条件で貸してくれるところがあることを示す

住宅ローンの金利についてのよくある質問 FAQ

住宅ローンの金利について気になる疑問や不安なことを、「よくある質問」にまとめました。

住宅ローンを借りる際の参考にしてみてください。

- Q 住宅ローンの金利とは?

- Aお金を借りたときには、その対価として利息を支払います。借りている額に対して、支払う利息の割合のことを「金利」と言います。

- Q 金利タイプの選び方は?

- A金利の変動がない「全期間固定金利型」、一定の期間の金利を固定できる「固定金利期間選択型」、半年ごとに金利を見直す「変動金利型」があります。金利が上昇するときには固定金利型を、金利が低下するときには変動金利型を選ぶのが王道です。

住宅ローン金利の関連記事

-

- マイナス金利って何?住宅ローンにどんな影響があるの?

- 2016年1月、突如として日本銀行がマイナス金利導入を発表しました。マイナス金利とは何なのか、なぜ導入されたのかを解説します。また、私たちの生活、特に住宅ローンにはどのような影響をおよぼす可能性があるのでしょうか。(2016年3月7日掲載)

-

- 『変動と固定』どっちがお得?比較のポイントは3つ

- 住宅ローンには大きく「全期間固定金利型」「固定期間金利選択型」「変動金利型」の3つの金利タイプがあります。住宅ローンを借入れするときには、どの金利タイプにしたらよいか迷うところです。それぞれの仕組みやメリット・デメリットを理解するところから始めましょう。(2015年6月29日掲載)

-

- 目標返済年数から考える!あなたに最適な金利タイプは?

- 住宅ローンを借入れするときに「何年返済にするか」は当然考えるでしょう。一方で「何年で完済するか」と返済年数の目標を持っている人は少ないかもしれません。しかし、金利タイプ選びではこの目標返済年数が一つの基準となります。目標返済年数によってどのように金利タイプを選んだらよいか見てみましょう。(2013年10月28日掲載)

-

- 複数の金利タイプを組み合わせ「ミックスローン」の使い方

- 住宅ローンの金利タイプにはたくさんの種類があり、それぞれにメリット・デメリットがあります。一つに絞りきれないという場合には、複数の金利タイプを組み合わせるということも可能です。(2013年7月22日掲載)

-

- フラット35、フラット35Sとは?特徴と比較のポイントを解説

- 「フラット35」は住宅金融支援機構が民間の金融期間と提携して融資する最長35年返済の全期間固定金利型住宅ローンです。金利は借入時に決定されるため、毎回の返済額や総額が確定する安心感とともに、将来のライフプランを立てやすいというメリットがあります。フラット35の中にもフラット35S、返済期間20年以下などの種類があるので、その違いを知っておきましょう。(2015年7月16日掲載)

- 住宅ローン 新着記事一覧