2020年11月16日

基礎知識

すまい給付金とは?対象条件や手続きの流れ、必要書類を解説

すまい給付金とは、消費税増税後の住宅購入者を対象に、税率引き上げによる負担を軽減する目的で国土交通省が設けた制度です。すまい給付金は、年収が低い人ほど多くの給付金を支給される仕組みで、場合によって最大50万円まで支給されるのが特徴です。

給付金を受け取れる対象者は、平成26年(2014年)4月以降に引き渡しを受けた住宅で、令和3年(2021年)12月31日までに引き渡し・入居が完了している方です。

ただし、「住宅の引き渡しを受けてから1年3ヵ月以内に申請している」「中古物件の場合は、売主が宅地建物取引業者に限られる」など、受給するには一定の要件を満たしていなければなりません。そのほか、購入した際の消費税率や、購入した住宅が新築か中古か、住宅ローンの有無などによって対象要件や必要書類が異なります。

本記事では、すまい給付金の概要や受給対象となる要件、手続き方法、必要書類などを解説しています。

また、記事の後半では、すまい給付金以外の補助金・支援制度も併せて紹介しているので、ぜひ住宅購入の参考にしてください。

すまい給付金とは新規住宅購入者に給付金が支払われる制度

すまい給付金は、冒頭でも触れた通り、消費税増税に伴う新規住宅購入者の負担を減らすために作られた制度です。

平成26年(2014年)に消費税が5%から8%に引き上げられたことを受けて導入され、当初の最大受給額は30万円でした。そして、令和元年(2019年)10月に消費税が8%から10%に引き上げられたため、現在では限度額は最大50万円に増額されています。

したがって、消費税が8%の際に住宅を購入した方と、10%の際に購入した方とでは、受給要件や最大受給額が異なりますので、注意しましょう。

なお、すまい給付金の基本的な受給要件は以下の通りです。

<すまい給付金の基本的な受給要件>

- 平成26年(2014年)4月以降に引き渡しを受けた住宅で、令和3年(2021年)12月31日までに引き渡し・入居が完了している

- 年収の目安が510万円以下(消費税8%率購入時)、または775万円以下(消費税10%率購入時)

- 購入した住宅に自身で住んでいる

- 床面積が50m²以上ある

- 住宅の一定の品質が担保・保証されている

- 住宅の引き渡しを受けてから1年3ヵ月以内に申請している

上記はあくまで基本的な受給要件なので、実際には購入した住宅が新築か中古かどうかや、住宅ローンを組んで購入したか否か、といった要件も加味されて受給額が決まります。

ただし、年収の目安以外で満たしていない要件がある場合は、どのようなケースであっても対象外ですので、注意しましょう。

年収の目安額(510万円以下、または775万円以下)は、妻に収入がなく、子ども2人が中学生以下であると想定した金額となっています。ただし、あくまで目安である点には留意してください。

つづいて、改めて給付額について見ていきましょう。最大でもらえる受給額は以下の通りです。

<すまい給付金の消費税率ごとの最大受給額>

消費税10%で住宅を購入した方 :最大50万円

消費税8%で住宅を購入した方 :最大30万円

上記のように、住宅購入時の消費税率に応じて最大受給額は変わりますが、さらに年収などの要件を加味して実際にもらえる額が決まります。どのように受給額が決定されるかは、記事後半で解説します。

なお、すまい給付金の対象者は1人と決められているわけではありません。例えば、夫婦でペアローンを組むなどして住宅の持ち分を共有しているケースでは、夫婦それぞれがすまい給付金を受け取ることも可能です。

場合によっては単独名義で申請するよりも、共同名義で夫婦別個に申請する方が大きな給付額を受給できることもあるので、夫婦で持ち分を共有する方はすまい給付金を利用するのをおすすめします。

■住宅ローン控除とすまい給付金の違い

すまい給付金のほかに、「住宅ローン控除」という制度があります。住宅ローン控除とすまい給付金は混同されることもありますが、それぞれ別の制度です。

2つの制度の大きな違いは、すまい給付金が実際に現金で給付される制度であるのに対し、住宅ローン控除は、税制優遇制度である点です。

住宅ローン控除は、「住宅借入金等特別控除」「住宅ローン減税」などとも呼ばれ、個人が住宅ローンを利用してマイホームの購入や増改築をした場合に、税金が優遇されます。 具体的には、年末時点の住宅ローン残高に応じて、一定の割合の金額が所得税や住民税から控除(税金が安くなる)される制度です。

このように、住宅ローン控除は、所得税などの税金を控除するので、収入が低い方は恩恵が受けにくいという側面がありました。一方、すまい給付金は現金での給付となるため、収入が低い人でも恩恵を受けやすいという特徴があります。

なお、この2つの制度は併用が認められています。両方の利用条件を満たしている方は、住宅購入時の負担を大きく減らすことができるでしょう。

すまい給付金を受け取る条件と対象者とは

すまい給付金には複数の受給要件が設けられています。購入した住宅が、新築か中古かで対象要件が異なるほか、住宅ローンを利用せずに物件を購入した場合も対象要件が異なります。

この章では「新築・中古共通の対象要件」「新築のみの対象要件」「中古のみの対象要件」の3つに分けて解説します。まず以下で共通の対象要件を確認した後に、新築・中古の場合に応じてご自身が該当する解説をご確認ください。

新築・中古共通の対象要件

- 平成26(2014)年4月以降に引き渡しを受けた住宅で、令和3年(2021年)12月31日までに引き渡し・入居が完了している

- 年収の目安が510万円以下(消費税率8%購入時)、または775万円以下(消費税率10%購入時)

- 購入した住宅に自身で住んでいる

- 床面積が50m²以上ある

※ 「床面積」は、不動産登記上の床面積を指します。共同住宅においては、契約書等に記載されている壁芯寸法(壁の中心線による面積)ではなく内法寸法(壁の内側線による面積)の面積となるので誤解しないようにしましょう。 - 住宅の引き渡しを受けてから1年3ヵ月以内に申請

新築・中古どちらの住宅であっても共通で満たす必要がある対象要件は上記の通りです。

これらは、住宅ローンの利用有無にかかわらず必須となります。

新築住宅を購入した場合の対象要件

新築住宅を購入している方は、上で解説した共通の対象要件のほかに以下の対象要件を満たす必要があります。

なお、住宅ローンを利用していない場合は、さらに2点の対象要件が設けられていますのでそちらも解説します。

<住宅ローンを利用して、新築住宅を購入した場合の対象要件>

- 住宅の一定の品質が担保・保証されている

新築住宅の場合は、施工中等の現場検査において一定の品質が確認されていることが条件になっており、条件を満たさないと給付金が支給されません。

具体的には、以下のいずれかの品質が確認されている必要があります。

- 住宅瑕疵(かし)担保責任保険へ加入した住宅であること

- 建設住宅性能表示を利用する住宅

- 住宅瑕疵担保責任保険法人により、保険と同等の検査が実施された住宅

いずれも第三者の現場検査を受けると一定の品質が確認されるもので、原則として施工中に検査を実施することから、着工前の申し込みが必要です。とはいえ、特殊な例を除いて上記のいずれも満たしていないケースは稀ですので、心配する必要はありません。

それぞれを証明する書類である「住宅瑕疵担保責任保険の付保証明書」「建築住宅性能評価書」「住宅瑕疵担保責任保険法人検査実施確認書」があるか確認し、あるようであれば問題ありません。

また、住宅購入前であれば、住まい給付金の対象となるかを購入する不動産仲介会社に確認しておくとよいでしょう。

<住宅ローンを利用せず、新築住宅を購入した場合の対象要件>

住宅ローンを利用せずに新築住宅を購入した場合でも、下記の条件を満たせば対象となります。

- 住宅購入者が50歳以上(※)であり、年収の目安が650万円(都道府県民税の取得割合額が13.30万円)以下であること

- 独立行政法人住宅金融支援機構のフラット35Sと同等の基準を満たす住宅であること

※ 住宅が引き渡された年の12月31日時点の年齢

フラット35Sとは最長35年の全期間固定金利型ローンのことで、耐震性や省エネルギー性、バリアフリー性、耐久性・可変性に関して一定の技術的な基準が定められています。

年齢、年収の要件を満たし、フラット35Sと同等の技術基準を満たす住宅であればすまい給付金を受給できます。

フラット35Sについて詳しく知りたい方は、以下の『フラット35、フラット35Sとは?特徴と比較のポイントを解説』をご参照ください。

なお、フラット35Sと同等の基準を満たす住宅であることを証明するためには、一定の証明書や評価書などが必要になります。

適合証明書の交付を行う機関や方法に関しては、フラット35S公式サイトの「適合証明のお問い合わせ窓口」で確認できます。

中古住宅を購入した場合の対象要件

中古住宅ですまい給付金の対象になるのは、売主が「宅地建物取引業者(中古再販住宅)」のときだけです。

中古住宅の売主が個人のケースもありますが、その場合は消費税が課税されないことから、すまい給付金の対象外になるので注意が必要です。

中古住宅を購入した場合のみの対象要件は以下のものがあります。住宅ローンを利用していない場合は、後述する年齢や収入も対象要件となります。

<住宅ローンを利用して、中古住宅を購入した場合の対象要件>

- 売主が「宅地建物取引業者(中古再販住宅)」である

- 売買時等に第三者の現場検査を受け、現行の耐震基準及び一定の品質が確認された以下のa〜cのいずれかに該当する物件

- 既存住宅売買瑕疵保険へ加入した住宅

- 既存住宅性能表示制度を利用した住宅(耐震等級1級以上)

- 建設後10年以内であって、住宅瑕疵担保責任保険(※)に加入している住宅または建設住宅性能表示を利用している住宅

※建築後未入居である2年以内の住宅(「新古住宅」)でも加入できる住宅瑕疵担保責任任意保険も含みます。

中古住宅の場合、上記のように売買時等の検査で一定の品質が確認されていることが条件となります。保険の有無や、耐震性については購入先の不動産仲介会社へ確認をしましょう。

<住宅ローンを利用せず、中古住宅を購入した場合の対象要件>

- 住宅購入者が50歳以上で、収入額の目安が650万円(都道府県民税の所得割額が13.30万円)以下であること

中古住宅の購入者で住宅ローンを利用していない場合でも、50歳以上で収入額の目安が650万円以下であれば、すまい給付金の対象内となります。

なお、年齢の「50歳以上」とは、住宅が引き渡された年の12月31日時点の年齢という点には注意しましょう。

すまい給付金は年収によって支給される限度額が違う

すまい給付金は、年収が低ければ低いほど多くの給付金が支給される仕組みになっています。

この章では、給付額の計算式方法と、具体的な給付基礎額について解説します。

給付額の算出方法

すまい給付金の給付額は以下の計算式によって、算出されます。

給付額 = 給付基礎額 × 持分割合

「給付基礎額」は、年収から算出された都道府県民税の所得割額によって決められます。所得割額は市区町村が発行する課税証明書で確認が可能です。

ただし、購入した住宅の引き渡しの時期によって確認すべき課税証明書の発行年度が変わる点には注意してください。

例えば、平成29年(2017年)の4月に住宅の引き渡しを受けた場合は、平成28年(2016年)度課税証明書で確認が可能ですが、同じ年であっても引き渡しが8月であった場合は、平成29年(2017年)度課税証明書が確認できる書類となります。

住宅の引き渡し時期と課税証明書の発行年度については、対応表がすまい給付金の公式サイトで掲載されているので、確認しておきましょう。

「持分割合」は不動産の登記事項証明書(権利部)で確認ができます。登記事項証明書は、登記所や法務局証明サービスセンターの窓口で請求できるほか、郵送やオンライン請求も可能です。法務局のホームページに案内があるので、必要な方は請求してください。

登記事項証明書等の請求にはオンラインでの手続が便利です:法務局

収入の少ない人ほど給付基礎額は増える

上記で、給付額は「給付基礎額」と「持分割合」に応じて決まるとご説明しました。

以下では、実際に給付基礎額が消費税や年収によってどの程度異なるのか解説します。

以下の表は住宅購入時の消費税率別に「収入額の目安」と「都道府県民税の所得割額」から見た給付基礎額です。課税証明書が手元にある方は「都道府県民税の所得割額」から、手元にない方は収入額の目安から給付基礎額を確認してみましょう。

なお、平成29年(2017年)の税制改正により、平成30年(2018年)度から政令指定都市にお住まいの方は、都道府県と市区町村に納付する住民税(所得割)の配分が変更となりました。ただし、これによるすまい給付金の分配金額に変化はありません。

| 消費税率 | 収入額の目安 | 都道府県民税の所得割額 | 給付基礎額 |

|---|---|---|---|

| 8% | 425万円以下 425万円〜475万円以下 475万円〜510万円以下 |

6.89万円以下 6.89万円〜8.39万円以下 8.39万円〜9.38万円以下 |

30万円 20万円 10万円 |

| 10% | 450万円以下 450万円〜525万円以下 525万円〜600万円以下 600万円〜675万円以下 675万円〜775万円以下 |

7.60万円以下 7.60万円〜9.79万円以下 9.79万円〜11.90万円以下 11.90万円〜14.06万円以下 14.06万円〜17.26万円以下 |

50万円 40万円 30万円 20万円 10万円 |

| 消費税率 | 収入額の目安 | 政令指定都市以外の 都道府県民税の所得割額 |

政令指定都市の 都道府県民税の所得割額 |

給付基礎額 |

|---|---|---|---|---|

| 8% | 425万円以下 425万円〜475万円以下 475万円〜510万円以下 |

6.89万円以下 6.89万円〜8.39万円以下 8.39万円〜9.38万円以下 |

3.445万円以下 3.445万円〜4.195万円以下 4.195万円〜4.690万円以下 |

30万円 20万円 10万円 |

| 10% | 450万円以下 450万円〜525万円以下 525万円〜600万円以下 600万円〜675万円以下 675万円〜775万円以下 |

7.60万円以下 7.60万円〜9.79万円以下 9.79万円〜11.90万円以下 11.90万円〜14.06万円以下 14.06万円〜17.26万円以下 |

3.800万円以下 3.800万円〜4.895万円以下 4.895万円〜5.950万円以下 5.950万円〜7.030万円以下 7.030万円〜8.630万円以下 |

50万円 40万円 30万円 20万円 10万円 |

一般社団法人住宅金融普及協会HPより

この表を見ると、収入の少ない人ほど高い給付基礎額となっていることがわかります。所得税などの控除を行う住宅ローン控除と違い、収入が少ない人ほど活用すべき制度といえるでしょう。

なお、都道府県民税の税率が他の都道府県と異なるため、所得割額が変わります。詳しくは、すまい給付金のホームページ等でご確認ください。

住宅が夫婦の共有名義なら、給付金をより多くもらえる場合も

上記の表では、給付基礎額は住宅を「単独」で所有している場合を前提にしていました。他方、すまい給付金は、名義を持つ方すべてが給付の対象になるので、住宅を夫婦の共有名義で購入する場合は、それぞれの所得割額と「持分割合」に合わせて給付金が決まります。

例えば、夫婦のどちらかの名義で住宅を購入するより、共有名義にしているケースのほうが給付金を多く受け取れるケースもあります。

<共有名義で受給額が増える参考例>

- 夫の年収:550万円(所得割額11.90万円)

- 妻の年収:400万円(所得割額7.60万円)

住宅を共有登記。夫婦で住宅の持分割合を1/2ずつしている

上記の場合の給付金の計算は以下となります。

夫の給付金:30万×1/2=15万円

妻の給付金:40万×1/2=20万円

夫婦合計 :35万円

同じ条件で、夫が不動産の名義を単独で持っていた場合には、給付金は30万円の計算になります。それに対して、共有名義で住宅ローンを利用しているのであれば、上記の通り夫婦合計で35万円の支給額となり、単独名義の場合に比べて5万円多く給付金を得ることができます。

住宅を共有名義にする予定の方は、すまい給付金の制度を活用してみると良いでしょう。

なお、住まい給付金の公式サイト「住まい給付金シミュレーション」では、年収や扶養家族の人数などから給付額を確認することが可能です。あくまで参考額とはなりますが、手軽に目安額を知りたい方はこちらを利用するのをおすすめします。

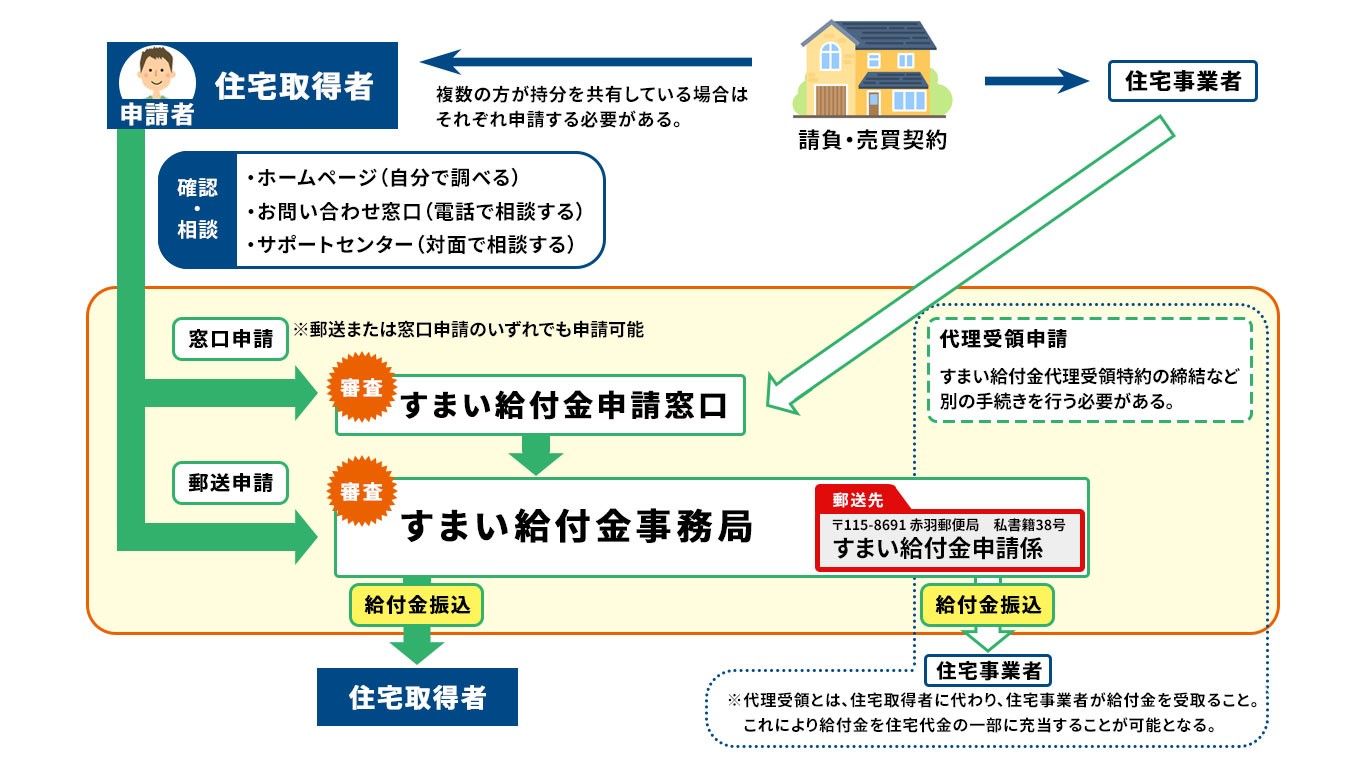

すまい給付金の申請方法を図で解説

出典:国土交通省HP「すまい給付金」より

ここからはすまい給付金の申請から給付金の振り込みまでの流れを見ていきましょう。すまい給付金を受け取るまでのステップは、大きく5つに分けられます。

① 給付申請書に必要事項を記入

まずは給付申請書を用意して必要事項を記入しましょう。

給付申請書は「すまい給付金申請窓口」でもらうことができるほか、下記の「すまい給付金公式サイト」でダウンロードも可能です。

② 必要書類をまとめて提出

給付申請書を記入した後は、必要書類をまとめます。必要な書類は住民票の写しや課税証明書(非課税証明書)など多数あり、ケースによって必要書類が変わるため、次章でご自身が該当するケースを確認してください。

必要書類をまとめたら給付申請書とともに「すまい給付金事務局」に郵送するか、全国の「すまい給付金申請窓口」で提出します。

すまい給付金事務局に郵送する場合の郵送先は以下となります。

〒115-8691 赤羽郵便局 私書箱38号

すまい給付金申請係

すまい給付金申請窓口は以下のページから確認できます。

③ 申請書類の審査

書類の記入に不備があったり、不足している書類があった場合は、申請窓口から連絡がくることがあります。

連絡を受けたら指示に従い、書類を修正するか必要書類を用意しましょう。

④ 給付金額の通知の発送

申請後、提出書類の内容に不備がなければ審査は完了です。

すまい給付金事務局から「すまい給付金の振込みのお知らせ」という通知がはがきで届きます。

通知はがきには給付金額のほか、振り込み予定日や振り込み予定口座が記載されているので、振り込みを確認するまで大切に保管しておきましょう。

⑤ 給付金の振り込み

申請した口座に給付金が振り込まれます。

すまい給付金が振り込まれるのは、書類に不備がなければ申請書の提出から約1.5ヵ月〜2ヵ月後です。書類に不備があった場合は、時間がかかる場合があります。

なお、提出した申請書類は返却されないため、申請時には控えをとっておいたほうがよいでしょう。

住宅事業者が代理で受け取ることも可能

すまい給付金は実際に住宅を購入した人ではなく、住宅事業者が代理で受け取ることも可能です。代理受領をすると、給付されたすまい給付金を当該住宅が引き渡された際の住宅代金に充当することができます。

ただし、契約を結ぶときに給付金事務局が指定した特約を締結しなければなりません。

すまい給付金の代理受領に関しては契約予定の住宅事業者(住宅販売会社)に確認を取りましょう。

申請で困ったら

すまい給付金事務局では、すまい給付金の公式サイトで申請の参考になる情報を提供しています。以下のような疑問が生じた際は活用しましょう。

- 最寄りのすまい給付金申請窓口がわからない

-

「すまい給付金申請窓口」は、最寄りの窓口の住所と電話番号をすまい給付金サイトから調べることができます。自身の地域を選ぶことで簡単に調べることができ、地図上の場所も分かるので便利です。

- 自分自身が対象になるのかわからない/書類の記入方法がわからないなど

-

書類作成時にわからないとき、そもそも対象要件を満たしているかわからないときは、サポートセンターを兼ねたすまい給付金申請窓口で担当者に相談することができます。サポートセンターは各都道府県に1〜数カ所、開設されています。また、すまい給付金事務局でも、問い合わせを受け付けています。

【新築・中古・住宅ローンの有無別】すまい給付金の申請に必要な書類とは

すまい給付金を申請するためには、給付申請書のほかにいくつかの書類が必要となります。

給付金を申請者本人が受領する場合、申請に必要な書類は以下の4つのパターンに分けられます。

- 新築住宅かつ住宅ローンを利用する

- 新築住宅かつ住宅ローンを利用しない

- 中古住宅かつ住宅ローンを利用する

- 中古住宅かつ住宅ローンを利用しない

1つずつ見ていきましょう。

1.新築住宅かつ住宅ローンを利用する場合に必要な書類

| 書類名称 | 確認内容 | 入手方法・発行者 |

|---|---|---|

| ①住民票の写し【原本】 (取得住宅に移転後のもの) (個人番号(マイナンバー)が記載されていないもの) |

取得住宅への居住、入居日など | 市区町村(引越し後) |

| ②不動産登記における建物の登記事項証明書・謄本【原本】 (所有権保存登記されているもの) |

取得住宅の実在性、床面積、持分者、持分割合 | 法務局 |

| ③個人住民税の課税証明書 (非課税証明書)【原本】 |

住宅所得者の収入 (都道府県民税の所得割額) |

市区町村(引越し前) |

| ④工事請負契約書又は不動産売買契約書【コピー】 | 取引の実在性、適用消費税率 | - |

| ⑤住宅ローンの金銭消費貸借契約書【コピー】 | 住宅ローンの借入れの有無 | - |

| ⑥振込先口座が確認できる書類(通帳等)【コピー】 | 給付金振込口座の確認 | - |

| ⑦施工中等の検査実施が確認できる書類 ((i)〜(iii)のいずれか) |

施工中等の検査実施、一定の品質 | |

| (i)住宅瑕疵担保責任保険の付保証書【コピー】 | 請負人または売主から引渡し時に交付 | |

| (ii)建設住宅性能評価書【コピー】 | 登録住宅性能評価機関 | |

| (iii)住宅瑕疵担保責任保険法人検査実施確認書【原本】 | 住宅瑕疵担保責任保険法人 | |

出典:国土交通省HP「すまい給付金」より

①の住民票の写しは、すまい給付金を申請者本人が受け取る場合、すでに購入した住宅に転居を済ませ、新しい住所が記載された住民票でないと審査を通りません。マイナンバーの記載は不要ですが、住民票の発行から3ヵ月以内に申請をする必要があります。

③の個人住民税の課税証明書(非課税証明書)は、転居前に住んでいた市区町村で発行してもらいます。他県で住宅を購入するような場合は課税証明書の入手に手間取ることもあるので、書類の手配は転居前に済ませておくようにしましょう。

2.新築住宅かつ住宅ローンを利用しない場合に必要な書類

| 書類名称 | 確認内容 | 入手方法・発行者 |

|---|---|---|

| 上記①〜⑦の書類(⑤は除く) | 同上 | |

| ⑧フラット35S基準への適合が確認できる書類((i)〜(vi)のいずれか) | フラット35Sへの適合 | |

| (i)フラット35S適合証明書【コピー】 | フラット35適合証明機関 | |

| (ii)現金取得者向け新築対象住宅証明書【原本】 | 登録住宅性能評価機関 | |

| (iii)長期優良住宅建築等計画認定通知書【コピー】 | 所管行政庁(建築主事を置く当道府県又は市区町村) | |

| (iv)設計住宅性能評価書[建設住宅性能評価書でも可]【コピー】 (フラット35Sの適合基準を満たすものに限る) |

登録住宅性能評価機関 | |

| (v)低炭素建築物新築等計画通知書【コピー】 | 所管行政庁(建築主事を置く当道府県又は市区町村) | |

| (vi)BELS評価書【コピー】(☆2以上のものに限る) | 登録BELS評価機関 | |

出典:国土交通省HP「すまい給付金」より

①〜⑤の書類に関しては「新築住宅かつ住宅ローンを利用する場合に必要な書類」と同様になります。

住宅ローンを利用していない場合は、フラット35Sと同等の基準を満たす住宅であることを証明する書類が必要です。どの書類を用意するかは申請者の判断ですが、いずれも発行者が異なっている点に注意してください。

(v)の「低炭素建築物新築等計画認定通知書」のコピーは、所管行政庁交付の通知書のみ有効です。低炭素建築物新築等計画の認定を受けた住宅建設地がある市区町村で発行した認定通知書の写しが必要となり、登録住宅性能評価機関が発行する「低炭素建築物新築等計画に係る技術的審査適合証」とは異なりますので、間違えないようにしましょう。

3.中古住宅かつ住宅ローンを利用する場合に必要な書類

| 書類名称 | 確認内容 | 入手方法・発行者 |

|---|---|---|

| ①住民票の写し【原本】 (取得住宅に移転後のもの) (個人番号(マイナンバー)が記載されていないもの) |

取得住宅への居住、入居日など | 市区町村(引越し後) |

| ②不動産登記における建物の登記事項証明書・謄本【原本】 (所有権保存登記されているもの) |

取得住宅の実在性、床面積、持分者、持分割合 | 法務局 |

| ③個人住民税の課税証明書 (非課税証明書)【原本】 |

住宅所得者の収入 (都道府県民税の所得割額) |

市区町村(引越し前) |

| ④不動産売買契約書【コピー】 | 取引の実在性、適用消費税率 | - |

| ⑤中古住宅販売証明書【原本】 | 売主が宅地建物取引業者であること | 売主 |

| ⑥住宅ローンの金銭消費貸借契約書【コピー】 | 住宅ローンの借入れの有無 | - |

| ⑦振込先口座が確認できる書類(通帳等)【コピー】 | 給付金振込口座の確認 | |

| ⑧売買時等の検査実施が確認できる書類 ((i)〜(iv)のいずれか) |

||

| (i)既存住宅売買瑕疵保険の付保証明書【コピー】 | 引越し時に売主から交付 | |

| (ii)既存住宅性能評価書(耐震等級1以上のものに限る)【コピー】 | 登録住宅性能評価機関 | |

| (iii)住宅瑕疵担保責任保険の付保証明書【コピー】 | 建設後10年以内であって、住宅瑕疵担保責任保険へ加入している場合 | 売主 |

| (iv)建設住宅性能評価書【コピー】 | 建設後10年以内であって、建設住宅性能表示を利用している場合 | 売主 |

出典:国土交通省HP「すまい給付金」より

①の住民票の写しは、すまい給付金を申請者本人が受け取る場合、すでに購入した住宅に転居を済ませ、新しい住所が記載された住民票でないと審査を通りません。マイナンバーの記載は不要ですが、住民票の発行から3ヵ月以内に申請をする必要があります。

②の個人住民税の課税証明書(非課税証明書)は、転居前に住んでいた市区町村で発行してもらいます。他県で住宅を購入するような場合は課税証明書の入手に手間取ることもあるので、書類の手配は転居前に済ませておくようにしましょう。

中古住宅の場合は⑤の中古住宅販売証明書の原本をはじめ、売主から入手する書類が増えるので注意が必要です。

また、売主が個人の場合は消費税が課税されないので、すまい給付金の対象外になります。

4.中古住宅かつ住宅ローンを利用しない場合に必要な書類

| 書類名称 | 確認内容 | 入手方法・発行者 |

|---|---|---|

| ①住民票の写し【原本】 (取得住宅に移転後のもの) (個人番号(マイナンバー)が記載されていないもの) |

取得住宅への居住、入居日など | 市区町村(引越し後) |

| ②不動産登記における建物の登記事項証明書・謄本【原本】 (所有権保存登記されているもの) |

取得住宅の実在性、床面積、持分者、持分割合 | 法務局 |

| ③個人住民税の課税証明書 (非課税証明書)【原本】 |

住宅所得者の収入 (都道府県民税の所得割額) |

市区町村(引越し前) |

| ④不動産売買契約書【コピー】 | 取引の実在性、適用消費税率 | - |

| ⑤中古住宅販売証明書【原本】 | 売主が宅地建物取引業者であること | 売主 |

| ⑦振込先口座が確認できる書類(通帳等)【コピー】 | 給付金振込口座の確認 | |

| ⑧売買時等の検査実施が確認できる書類 ((i)〜(iv)のいずれか) |

||

| (i)既存住宅売買瑕疵保険の付保証明書【コピー】 | 引越し時に売主から交付 | |

| (ii)既存住宅性能評価書(耐震等級1以上のものに限る)【コピー】 | 登録住宅性能評価機関 | |

| (iii)住宅瑕疵担保責任保険の付保証明書【コピー】 | 建設後10年以内であって、住宅瑕疵担保責任保険へ加入している場合 | 売主 |

| (iv)建設住宅性能評価書【コピー】 | 建設後10年以内であって、建設住宅性能表示を利用している場合 | 売主 |

出典:国土交通省HP「すまい給付金」より

住宅ローンを利用しない場合、上記の書類をそろえるだけで問題ありません。

このように、必要になる書類は人によって異なるため、抜け漏れ等が無いように注意しつつ、不明点があればすまい給付金事務局に確認を取るとよいでしょう。

すまい給付金以外でも使える補助金・支援制度

ここでは参考として、すまい給付金以外でも使える補助金ならびに支援制度の関連リンク先をご紹介します。

最大140万円もの補助金を受け取ることができる「地域型住宅グリーン化事業」など、知っておけば住宅購入による負担を大きく軽減できる可能性があるので、ご自身で受給対象となるものがないかあわせてチェックしておくことをおすすめします。

なお、新型コロナウイルスの感染拡大に伴い、説明会が中止となっているものもありますので、事前に各サイトで確認してください。

地域型住宅グリーン化事業

新築物件のうち、省エネルギー性能や耐久性等に優れた木造住宅・木造建築を新築もしくは購入、改修する際に補助金が支払われる制度です。

補助金の額は上限110万円(ゼロエネルギー住宅型は上限140万円)です。

補助金を受領するには、住宅の主要構造部が木造であることや地域材を使用すること、「認定長期優良住宅」「認定低炭素住宅」「ゼロエネ住宅(後述)」など、所定の性能を満たす必要があります。

▽お問い合わせ先

「地域型住宅グリーン化事業評価事務局」

※2020年の募集は終了しています

長期優良住宅化リフォーム推進事業

主に木造建築の性能向上を図るリフォームや子育てがしやすい環境、三世代が同居できる住宅のリフォームなどを対象に、工事費用の一部を国が補助する事業です。

補助限度額は、評価基準型で100万円(150万円)、認定長期優良住宅型で200万円(250万円)、高度省エネルギー型が250万円(300万円)です。

カッコ内は三世代同居対応改修工事をする場合、若者・子育てまたは既存住宅の購入者が改修工事を実施する場合の補助限度額になります。

▽お問い合わせ先

「長期優良住宅化リフォーム推進事業評価室事務局」

ZEH(ネット・ゼロ・エネルギー・ハウス)補助金

ZEH(ゼッチ)とは「ネット・ゼロ・エネルギー・ハウス(ゼロエネルギー住宅)」のことで、高断熱でエネルギーを極力必要としない、再生可能エネルギーの導入でエネルギー消費量ゼロを目指した住宅を言います。

補助金額は定額60万円ですが、さらに高性能化し、再生可能エネルギーの自家消費量を増やす場合は105万円まで増額補助されます。

国はZEHの普及を進めているため、ゼロ・エネルギー・ハウスを新築・購入・改修する際に補助金を交付しています。

補助金を受け取れるのは、新築住宅の建築主個人(もしくは新築住宅の購入予定者、既存住宅の所有者)です。

ZEH補助金を受け取るには、公募期間中にインターネットによる交付申請が必要です。

詳細は一般社団法人環境共創イニシアチブのホームページ「ZEH+実証事業公募情報」をご覧ください。

▽お問い合わせ先

「環境省ZEH」

※2020年の募集は終了しています

エネファーム設置による補助金

一般社団法人燃料電池普及促進協会(FCA)が指定する家庭用燃料電池システム(エネファーム)の設置・導入を予定している住宅に対し、購入費用の一部を補助する制度です。

補助金額は定額で0〜4万円台ですが、LPガス対応、寒冷地仕様など4項目の追加補助がそれぞれ3万円台から重複加算されることもあります。

▽お問い合わせ先

「一般社団法人 燃料電池普及促進協会 補助金事業センター」

令和2年(2020年)度の募集期間は令和2年(2020年)4月7日〜令和3年(2021年)2月19日(補助金申込・交付申請書17時必着)です。

なお、エネファーム設置による補助金を受ける際は、他の補助金・助成金などと重複して受領することができないので気を付けてください。

次世代住宅ポイント制度

次世代住宅ポイント制度とは、省エネ性、バリアフリー性能、家事負担軽減などを満たす住宅の新規購入やリフォームを行った際に、様々な商品と交換が行えるポイントの付与を行う制度です。

実際に付与されるポイントは何を行ったかによって異なりますが、交換できるものとしては家具家電、インテリアや日用品、食料品からベビーキッズ商品まで多種多様にそろっています。

注意点として、令和2年(2020年)4月7日から8月31日までに契約を行った人が対象となります。

▽お問い合わせ先

「次世代住宅ポイント事務局」※2020年の募集は終了しています

まとめ

今回はすまい給付金の概要をはじめ、給付を受けられる条件や手続きの流れなどについてお伝えしました。

すまい給付金は、購入した住宅が新築か中古か、住宅ローンの利用有無で対象要件が異なるほか、申請に必要な書類も変わります。今回解説したケース別の受給要件や必要書類をよく確認したうえで申請手続きを進めるようにしましょう。

すまい給付金とよく似た制度である住宅ローン控除は、控除額が年間最大40万円まで倍増し、控除期間も13年に延長されました。

住宅ローン控除とすまい給付金を併用すれば、経済的な負担をかなり軽減できる方もいるでしょう。

すまい給付金の申請期限は、住宅の購入から1年3ヵ月以内です。まだ申請をしていない方は、早めに受給要件の確認と申請を進めることをおすすめします。

これから住宅を購入されるという方は、すまい給付金の受給要件に該当するか購入する業者に確認を忘れないようにしましょう。

すまい給付金公式サイトはこちら↓

すまい給付金

すまい給付金のお問い合わせページはこちら↓

事務局に問い合わせる|すまい給付金

- 加治直樹

- 1級FP技能士。社会保険労務士。

銀行に20年以上勤務し、融資及び営業の責任者として不動産融資から住宅ローンの審査、資産運用や年金相談まで幅広く相談業務を経験。在籍中に1級ファイナンシャル・プランニング技能士及び特定社会保険労務士を取得。退職後、かじ社会保険労務士事務所として独立。現在は労働基準監督署で企業の労務相談や個人の労働相談を受けつつ、セミナー講師など幅広く活動中。

住宅ローン 人気ランキング

2026/05/30 現在 [更新日時] 2026/05/29 09:00

[集計期間] 2026/05/22〜2026/05/28

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

[更新日時] 2026/05/29 09:00

[集計期間] 2026/05/22〜2026/05/28

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

-

1位

1位SBI新生銀行パワースマート住宅ローン 変動(半年型)

年0.990% (2026/05/01 時点)- 表示金利は「<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム」(年-0.090%)が適用されています。適用前は年1.080%です。契約時金利は申込内容や審査結果等により決定されます。

-

2位

2位イオン銀行全期間優遇金利プラン 変動

年1.130% 〜1.180% (2026/05/01 時点)- 借入金利は物件価格の借入比率(80%以内・80%超)により異なります。表示の金利は手数料定率型で借り入れをした場合の最大差引幅適用の参考金利となります。

イオン銀行の住宅ローンをおすすめしている評判・借り入れレポート4 特典が良いし金利は低かった現在は若干高めになっていますが、借り入れを決めた際には変動金利がかなり低く、ネットバンクの中でも低かったのが決め手です。またキャンペーンとしてイオングループでの買い物が5%オフになるという特典もかなり魅力的です。

【金利】現在の変動金利は上昇しましたが、当時は低かったです。

【返済】借りる前にシミュレーションを行い無理のない返済額を設定可能です。

【保険オプション】金利の上乗せにより「がん保障付団信」と「8疾病保障付団信」を付帯することができます。「全疾病団信」の金利上乗せはありません。

【借り入れ手続き】ネットでシミュレーションして、ネットで対応できます。

【サポート】基本的に電話やメールでの対応となりますが、特に問題はないです。 -

-

4位

4位auじぶん銀行住宅ローン 全期間引下げプラン 変動

年0.980% (2026/05/01 時点)- 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年1.080%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択し、物件価格の80%以下で借り入れた場合です。借入金利は物件価格の借入比率(80%以下・80%超)により異なります。新規借り入れに適用される金利です。

auじぶん銀行の住宅ローンをおすすめしている評判・借り入れレポート5 au金利優遇割が非常に魅力au回線とセットで利用すると金利が年0.07%下がるのでお得です。もともとの金利自体も低いためそのままでも十分お得ですが、auモバイル優遇割やじぶんでんき優遇割により金利が大幅に下がるシステムは金利にこだわる人に特におすすめですね。

【金利】元々でも低いですが、優遇割を利用することによりさらに下がります。

【借り入れ費用】元金×2.200%の手数料は普通にかかります。

【返済】元利均等返済、または元金均等返済であり一部繰上、もしくは全部繰上返済にも対応しています。

【保険オプション】一般団信は無料であり、がん保障団信などのオプションもあるので選択肢が広いです。

【借り入れ手続き】基本的に仮審査だけでなく本審査も書類のアップロードで対応できるので、忙しい人にもおすすめです。

【サポート】au金利優遇割について質問した際には丁寧に答えてくれました。 -

りそな銀行の住宅ローンをおすすめしている評判・借り入れレポート5 金利自体も低めでお得感がある変動金利自体は他の銀行のプランに比べて低めに設定されているのでお得感はありますね。保障のオプションも幅広く用意されていますし、電話などの他に店舗でも無料の相談を行なっているなどサポートが丁寧な印象です。

りそな銀行の住宅ローンをおすすめしている評判・借り入れレポート5 金利自体も低めでお得感がある変動金利自体は他の銀行のプランに比べて低めに設定されているのでお得感はありますね。保障のオプションも幅広く用意されていますし、電話などの他に店舗でも無料の相談を行なっているなどサポートが丁寧な印象です。

【金利】他の銀行と比べて低いと思います。いくつか条件がありますが、それほど難しくは無いですね。

【借り入れ費用】事務手数料はしっかりとかかります。

【返済】元利均等返済であり口座からの自動引き落としとなります。

【保険オプション】「3大疾病保障特約」や「特定状態保障特約(団信革命)」があり個性的です。

【借り入れ手続き】申込はネットから可能です。借入の契約に関しては店舗で相談しました。

【サポート】店舗で相談しましたが、説明はとても丁寧でした。

「価格.com住宅ローン」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 本サービスは住宅ローン商品等に関する情報の提供を目的としたものであり、ローン契約締結の代理、媒介、斡旋等を行うものではありません。ローン契約の申込等はご利用者様が契約先金融機関に対して直接行うこととします。

- 掲載している商品やサービス等の情報は、各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。ご利用者様が当社提供情報を閲覧される時点での各商品の金利、手数料その他を保証するものではありません。

- ローン契約時には当該金融機関から直接提供される正確かつ最新の情報を必ずご確認の上、ご契約ください。

- 当社では各金融機関の商品/サービス等に関するご質問にはお答えできません。各金融機関に直接お問い合わせください。

- キャンペーンは各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください