![���i.com�J�[�h���[����r ������⑦���Z���ȂNJ�]�̏�������T�����I](https://img1.kakaku.k-img.com/images/card-loan/index/fv_img1-4.png)

�l�C�̓�������T��

�J�[�h���[�� �l�C�����L���O

-

���������L���O

-

����ҋ��Z�E�M�̉�ЃJ�[�h���[��

-

��s�J�[�h���[��

�J�[�h���[������

�J�[�h���[�� �]���E�ؓ����|�[�g

�i���[�U�[���瓊�e���ꂽ�]���E�ؓ����|�[�g�j-

�y�R���X�s�[�h�z

�R���X�s�[�h�͏���������Ǝv���܂����A�������Ⴂ�̂œ��ɋC�ɂȂ�܂���ł����B

�葱���̓E�F�u����ƂĂ��ȒP�ɍς܂��邱�Ƃ��ł��܂����B

�y�ؓ������z

���Ђɔ�ׂċ������Ⴂ�̂����͂Ɋ����܂����B

�y�T�[�r�X�̎��z

�E�F�u�T�C�g���� ������ǂ� �葱���������̂ł����A���͂��₷���ďI�n���S���Ď葱�����邱�Ƃ��ł��܂����B

�y�ؓ��̂��₷���z

��Ј���A���o�C�g�ȂǁA����������ΐR���͒ʂ�₷���Ǝv���܂��B

�y�ԍς̂��₷���z

�p�\�R�������łȂ��X�}�z������ؓ��ł��āA�c���m�F���\�Ȃ̂��֗��ł����B

�y���]�z

�������p���Ă����s�̃J�[�h���[���������̂ŏ��߂Ăł���R���Ȃ����p�ł��܂����B

�葱��������Ȃ��ł����A���Ԃ͂�����܂�����������ƐR�����Ă��炦��̂��悩�����ł��B

�������Ⴂ�ł����A�ԍώ���ATM�̎萔���������Ȃ̂��ǂ������ł��B -

�ƒ��Ȃǂ̐��������Ȃ��Ȃ�A�}篌������K�v�Ȃ��߁A�X�s�[�f�B�[�ȗZ�����\�Ȃ�����̋��Z�@�ւɐ\�����݂܂����B�\���������ɂ͎ؓ����ł����̂Ŕ��ɏ�����܂����ˁB

�����͊��ƍ����ł����A�������̊��Ԃ�����܂����A�ؓ��z������قǑ傫���Ȃ��̂� ������ǂ� �A�����ɕԍς��ł��܂����B

�_��̍ۂɕK�v�Ƃ���鏑�ނ��v�����������Ȃ��ł����A�R�����X�s�[�f�B�[�������̂œ��ɖ��Ȃ��_��ɐi�݂܂����ˁB

-

�y�R���X�s�[�h�z�k�m��s�̌������Ȃ��Ă��\�����݂͂ł��܂����A�����������R�����X���[�Y���Ǝv���܂��B���X�s�v�ł���m��2�`�R����ɂ͕Ԏ�������܂����B

�y�ؓ������z��s�n�̃J�[�h���[���̒��ł͕��ʃ��x�����Ǝv���܂��B��������\�����݂₷���_���ǂ� ������ǂ� �ł��ˁB

�y�T�[�r�X�̎��z�k�C������ƂȂ�܂����A�k�m��s�����łɗ��p���Ă���l�͂������߂ł��B���Ɏ�₷���Ǝv���܂��B

�y�ؓ��̂��₷���z�\�����₷���ł��B�R���������Ďؓ��܂ŃX���[�Y���Ɗ����܂����B

�y�ԍς̂��₷���z�l�b�g�o���N�𗘗p���Ă��ǂ��ł����AATM������ł��܂��B

�y���]�z�G���A����ƂȂ�܂����A���̃G���A���ł���Δ��Ɏ�₷���̂ł������߂ł��B

-

�y�R���X�s�[�h�z���R���ł��Ȃ蕪����Ǝv���܂��B�{�R���̕��͂ǂꂾ���X�s�[�f�B�[�ɕK�v���ނ��A�b�v���[�h�ł��邩�ɂ��܂��ˁB�R�����̂͂���قnj������Ȃ���ۂł��B

�y�ؓ������z���K�o���N�̃J�[�h���[���ɔ�ׂ�Ǝ�����ł����A���ϒl���Ŗ��͂Ȃ� ������ǂ� �ł��B

�y�T�[�r�X�̎��z�ߏ��ɉ��l��s�̓X�܂�����ꍇ�Ȃǂ͗��p���₷���ł��B�Ή��͒��J�ł����B

�y�ؓ��̂��₷���z�X�}�z����\�����݂��ł��܂��B�Q�S���Ԏt���Ă���A����Ȃǂ�������₷���ł��B

�y�ԍς̂��₷���zATM����ԍς��ł��܂��B

�y���]�z���l��s�ɕ��ʗa���̌����������Ă���K�v������A�Ȃ��ꍇ�͍��Ȃ��Ƃ����Ȃ��̂Ŏ��Ԃ������邩���B�����Ă���ꍇ�̓X���[�Y�ŁA�ؓ����ȒP�ł��B

�J�[�h���[���̕]���E���|�[�g��W��

�J�[�h���[���̎���ꃌ�|�[�g�𓊍e���Ē��������̒�����

���I��3���l�ɁA����5,000�~�v���[���g�I

�J�[�h���[�� ���i�ꗗ

����ҋ��Z

-

�A�C�t�� �L���b�V���O���[�� �A�C�t��

�A�C�t�� �L���b�V���O���[�� �A�C�t�� -

�A�R���̃J�[�h���[�� �A�R��

�A�R���̃J�[�h���[�� �A�R�� -

�v���~�X�̃J�[�h���[�� SMBC�R���V���[�}�[�t�@�C�i���X

�v���~�X�̃J�[�h���[�� SMBC�R���V���[�}�[�t�@�C�i���X -

���C�N�̃J�[�h���[�� �V���t�B�i���V����

���C�N�̃J�[�h���[�� �V���t�B�i���V���� -

SMBC���r�b�g ���r�b�g�J�[�h���[�� �O��Z�F�J�[�h

SMBC���r�b�g ���r�b�g�J�[�h���[�� �O��Z�F�J�[�h -

�G�C�� �L���b�V���O�G�C�� �G�C��

�G�C�� �L���b�V���O�G�C�� �G�C�� -

�G�C�� ���f�B�[�X���[�� �G�C��

-

AZ ���[�� AZ

AZ ���[�� AZ -

au PAY �X�}�[�g���[�� au�t�B�i���V�����T�[�r�X

au PAY �X�}�[�g���[�� au�t�B�i���V�����T�[�r�X -

�v���~�X ���f�B�[�X�L���b�V���O SMBC�R���V���[�}�[�t�@�C�i���X

-

d�X�}�z���[�� NTT�h�R��

d�X�}�z���[�� NTT�h�R�� -

�I���[���t�@�C�i���X �L���b�V���O �I���[���t�@�C�i���X

�I���[���t�@�C�i���X �L���b�V���O �I���[���t�@�C�i���X -

�L���l�b�g ���[�� �L���l�b�g

�L���l�b�g ���[�� �L���l�b�g -

�T���X�e�[�W �x���[�i�m�[�e�B�X�̃J�[�h���[�� �T���X�e�[�W

�T���X�e�[�W �x���[�i�m�[�e�B�X�̃J�[�h���[�� �T���X�e�[�W -

�X�J�C�I�t�B�X �L���b�V���O���[�� �X�J�C�I�t�B�X

�X�J�C�I�t�B�X �L���b�V���O���[�� �X�J�C�I�t�B�X -

�X�s���b�c �| SPIRIT �X�s���b�c�L���b�V���O �X�s���b�c �| SPIRIT

�X�s���b�c �| SPIRIT �X�s���b�c�L���b�V���O �X�s���b�c �| SPIRIT -

�X�y�[�X �L���b�V���O�X�y�[�X �X�y�[�X

�X�y�[�X �L���b�V���O�X�y�[�X �X�y�[�X -

�_�C���N�g���� �_�C���N�g����

�_�C���N�g���� �_�C���N�g���� -

�_�C���N�g���� Lady 1st�i���f�B�[�t�@�[�X�g�j �_�C���N�g����

-

�h�R���E�t�@�C�i���X VIP���[���J�[�h �h�R���E�t�@�C�i���X

�h�R���E�t�@�C�i���X VIP���[���J�[�h �h�R���E�t�@�C�i���X -

�h�R���E�t�@�C�i���X BUSINESS LOAN�i�J�[�h���[���^�j �h�R���E�t�@�C�i���X

-

���d�� �j�`�f���t���[���[�� ���d��

���d�� �j�`�f���t���[���[�� ���d�� -

�r�A�C�W �L���b�V���O�v���� �r�A�C�W

�r�A�C�W �L���b�V���O�v���� �r�A�C�W -

�t�N�z�[ �t���[�L���b�V���O �t�N�z�[

�t�N�z�[ �t���[�L���b�V���O �t�N�z�[ -

�x�m�N���W�b�g �t�W�N���W�b�g �x�m�N���W�b�g

�x�m�N���W�b�g �t�W�N���W�b�g �x�m�N���W�b�g -

�t�^�o ���f�B�[�X�t�^�o �t�^�o

�t�^�o ���f�B�[�X�t�^�o �t�^�o -

�t�^�o �L���b�V���O �t�^�o

-

�v���O���X �L���b�V���O �v���O���X

�v���O���X �L���b�V���O �v���O���X -

�~���I���C���x�X�g�����g Million�N���W�b�g �~���I���C���x�X�g�����g

�~���I���C���x�X�g�����g Million�N���W�b�g �~���I���C���x�X�g�����g -

���[���X�^���_�[�Y �}�C�t�B�i���V�A ���[���X�^���_�[�Y

���[���X�^���_�[�Y �}�C�t�B�i���V�A ���[���X�^���_�[�Y -

���j�[�t�@�C�i���X ���S�ۃ��[�� ���j�[�t�@�C�i���X

���j�[�t�@�C�i���X ���S�ۃ��[�� ���j�[�t�@�C�i���X -

���C�t�e�B�̃J�[�h���[�� ���C�t�e�B

���C�t�e�B�̃J�[�h���[�� ���C�t�e�B -

LINE�|�P�b�g�}�l�[ �X�^���_�[�h�v���� LINE Credit

LINE�|�P�b�g�}�l�[ �X�^���_�[�h�v���� LINE Credit -

LINE�|�P�b�g�}�l�[ �}�C�y�[�X�v���� LINE Credit

�s�s��s

-

�݂��ً�s�J�[�h���[�� �݂��ً�s

�݂��ً�s�J�[�h���[�� �݂��ً�s -

�O��Z�F��s �J�[�h���[�� �O��Z�F��s

�O��Z�F��s �J�[�h���[�� �O��Z�F��s -

�O�H�t�e�i��s�J�[�h���[�� �o���N�C�b�N �O�H�t�e�i��s

�O�H�t�e�i��s�J�[�h���[�� �o���N�C�b�N �O�H�t�e�i��s -

�O�H�t�e�i��s �}�C�J�[�h �v���X �O�H�t�e�i��s

-

�l�b�g�E���ʁE�M����s

-

�Z�MSBI�l�b�g��s �J�[�h���[�� �Z�MSBI�l�b�g��s

�Z�MSBI�l�b�g��s �J�[�h���[�� �Z�MSBI�l�b�g��s -

�y�V��s�X�[�p�[���[�� �y�V��s

�y�V��s�X�[�p�[���[�� �y�V��s -

�C�I����s�J�[�h���[�� �C�I����s

�C�I����s�J�[�h���[�� �C�I����s -

au���Ԃ��s�J�[�h���[�� ���Ԃ[��au���芄 au���Ԃ��s

au���Ԃ��s�J�[�h���[�� ���Ԃ[��au���芄 au���Ԃ��s -

SBI�V����s�J�[�h���[�� SBI�V����s

SBI�V����s�J�[�h���[�� SBI�V����s -

�I���b�N�X��s�J�[�h���[�� �I���b�N�X��s

�I���b�N�X��s�J�[�h���[�� �I���b�N�X��s -

�Z�u����s ���[���T�[�r�X�i�J�[�h���[���j �Z�u����s

�Z�u����s ���[���T�[�r�X�i�J�[�h���[���j �Z�u����s -

�\�j�[��s�̃J�[�h���[�� �\�j�[��s

�\�j�[��s�̃J�[�h���[�� �\�j�[��s -

PayPay��s �J�[�h���[�� PayPay��s

PayPay��s �J�[�h���[�� PayPay��s

�n����s

-

-

���l��s�J�[�h���[�� ���l��s

���l��s�J�[�h���[�� ���l��s -

��������s �J�[�h���[���u���v ��������s

��������s �J�[�h���[���u���v ��������s -

��������s �|�P�b�g���[���g���[�h ��������s

-

��������s �J�[�h���[���u���u���v ��������s

-

�X�݂��̂���s �X�݂��̂��J�[�h���[�� �X�݂��̂���s

�X�݂��̂���s �X�݂��̂��J�[�h���[�� �X�݂��̂���s -

-

-

-

���g��s ���킬��X�}�[�g�l�N�X�g ���g��s

���g��s ���킬��X�}�[�g�l�N�X�g ���g��s -

���g��s �p���[�A�b�v�J�[�h���[�� ���g��s

-

���g��s ���킬��J�[�h���[���G�[�X ���g��s

-

-

-

-

�ɗ\��s�J�[�h���[�� SAFETY �ɗ\��s

-

-

-

-

-

��_������s�J�[�h���[���u�U�E�}�L�V�}���v ��_������s

��_������s�J�[�h���[���u�U�E�}�L�V�}���v ��_������s -

-

�����s �J�g���A�J�[�h���[�� �����s

�����s �J�g���A�J�[�h���[�� �����s -

-

-

��������s ������J�[�h���[���r ��������s

��������s ������J�[�h���[���r ��������s -

-

-

����s�J�[�h���[���u�Z���J�v ����s

����s�J�[�h���[���u�Z���J�v ����s -

-

-

-

-

�\���e�a��s�J�[�h���[��<FFG�J�[�h���[��> �\���e�a��s

�\���e�a��s�J�[�h���[��<FFG�J�[�h���[��> �\���e�a��s -

-

�k���{��s �J�[�h���[���ASUMO� �k���{��s

�k���{��s �J�[�h���[���ASUMO� �k���{��s -

�I�z��s�J�[�h���[���v���X �I�z��s

�I�z��s�J�[�h���[���v���X �I�z��s -

����ڂ���s�J�[�h���[�� ���ΏۃG���A���� ����ڂ���s

����ڂ���s�J�[�h���[�� ���ΏۃG���A���� ����ڂ���s -

-

-

�Q�n��s �i�C�X�T�|�[�g�J�[�h�{ �Q�n��s

�Q�n��s �i�C�X�T�|�[�g�J�[�h�{ �Q�n��s -

-

-

-

���m��s ��������J�[�h���[�� ���m��s

-

-

��ʂ肻�ȋ�s�J�[�h���[�� ��ʂ肻�ȋ�s

��ʂ肻�ȋ�s�J�[�h���[�� ��ʂ肻�ȋ�s -

���ꋤ�h��s �X�s�[�h��MAX ���ꋤ�h��s

���ꋤ�h��s �X�s�[�h��MAX ���ꋤ�h��s -

���ꋤ�h��s ���傤����J�[�h���[�����т� ���ꋤ�h��s

-

���ꋤ�h��s �J�[�h���[���p���t�� ���ꋤ�h��s

-

���ꋤ�h��s �X�[�p�[�J�[�h���[�� ���ꋤ�h��s

-

�����s �J�[�h���[���uNeoca�v �����s

�����s �J�[�h���[���uNeoca�v �����s -

-

�����s�J�[�h���[�� �����s

-

�R�A������s ��������L���b�V���o���N �l�I �R�A������s

�R�A������s ��������L���b�V���o���N �l�I �R�A������s -

�O�\�O��s �J�[�h���[�� �O�\�O��s

�O�\�O��s �J�[�h���[�� �O�\�O��s -

-

�l����s �t���[�J�[�h���[�� �l����s

�l����s �t���[�J�[�h���[�� �l����s -

�É�������s �������イCS�J�[�h���[�� �É�������s

�É�������s �������イCS�J�[�h���[�� �É�������s -

-

���\����s �V�V�J�[�h���[�� ���\����s

-

������s ���܂���J�[�h���[�� ������s

������s ���܂���J�[�h���[�� ������s -

������s ���܂���J�[�h���[��30 ������s

-

������s ���܂���s�X�J�J�[�h���[�� ������s

-

������s �V�^�J�[�h���[�� ������s

-

-

-

-

-

-

�\�Z��s�J�[�h���[���Q-LOAN� �\�Z��s

�\�Z��s�J�[�h���[���Q-LOAN� �\�Z��s -

������s �J�[�h���[��1000 ������s

������s �J�[�h���[��1000 ������s -

-

�X���K��s�J�[�h���[�� �X���K��s

�X���K��s�J�[�h���[�� �X���K��s -

�X���K��s V�|�C���g�t���J�[�h���[�� �X���K��s

-

����s �J�[�h���[��NEO ����s

����s �J�[�h���[��NEO ����s -

![�����s�J�[�h���[�� LUXZO�i���O�]�[�j](https://img1.kakaku.k-img.com/images/card-loan/logo/3169.png)

-

��l�k�z��s �J�[�h���[��ASCA�i�A�X�J�j ��l�k�z��s

��l�k�z��s �J�[�h���[��ASCA�i�A�X�J�j ��l�k�z��s -

-

-

�}�M��s�J�[�h���[�� �}�M��s

�}�M��s�J�[�h���[�� �}�M��s -

-

��t��s �v���~�A�N���X ��t��s

-

��t��s �}�C�����b�g ��t��s

-

��t���Ƌ�s ������J�[�h���[���u�����[�t�v ��t���Ƌ�s

��t���Ƌ�s ������J�[�h���[���u�����[�t�v ��t���Ƌ�s -

-

������s �J�[�h���[�� �R�E���E�J ������s

������s �J�[�h���[�� �R�E���E�J ������s -

������s �J�[�h���[���~�j ������s

-

-

�����X�^�[��s �X�^�[�J�[�h���[���� �����X�^�[��s

�����X�^�[��s �X�^�[�J�[�h���[���� �����X�^�[��s -

-

�����吳��s SaSa���ƃJ�[�h���[�� �����吳��s

�����吳��s SaSa���ƃJ�[�h���[�� �����吳��s -

-

-

-

�g�}�g��s �J�[�h���[���u�L���[���v �g�}�g��s

�g�}�g��s �J�[�h���[���u�L���[���v �g�}�g��s -

�g�}�g��s �g�}�g�E�J�[�h���[��MAX �g�}�g��s

-

-

-

�g�}�g��s �g�}�g�E�T���N�X�J�[�h���[�� �g�}�g��s

-

-

�x�R����s �t�@�[�X�g�o���N�̃J�[�h���[�� �x�R����s

�x�R����s �t�@�[�X�g�o���N�̃J�[�h���[�� �x�R����s -

-

-

������s �J�[�h���[���u�V�~�j�}���v ������s

������s �J�[�h���[���u�V�~�j�}���v ������s -

-

�����{�V�e�B��s NCB�J�[�h���[�� V CLASS�i�u�C�N���X�j �����{�V�e�B��s

�����{�V�e�B��s NCB�J�[�h���[�� V CLASS�i�u�C�N���X�j �����{�V�e�B��s -

�����{�V�e�B��s�J�[�h���[�� �����{�V�e�B��s

-

-

���\���s �͂��ɂ̂�����J�[�h ���\���s

-

![�����{��s ���]�˓��{���J�[�h���[��](https://img1.kakaku.k-img.com/images/card-loan/logo/3078.png) �����{��s ���]�˓��{���J�[�h���[�� �����{��s

�����{��s ���]�˓��{���J�[�h���[�� �����{��s -

�����{��s �䂠�|�P�b�gII �����{��s

-

����s WEB�J�[�h���[�� ����s

����s WEB�J�[�h���[�� ����s -

-

-

-

�S�\�l��s 114�j���[�J�[�h���[�� �S�\�l��s

�S�\�l��s 114�j���[�J�[�h���[�� �S�\�l��s -

-

-

�����s �J�[�h���[�� �����s

�����s �J�[�h���[�� �����s -

-

-

-

-

�L�a��s �ق���smart�J�[�h���[�� �L�a��s

�L�a��s �ق���smart�J�[�h���[�� �L�a��s -

-

-

�k�C����s�̃J�[�h���[���u���s�b�h�v �k�C����s

�k�C����s�̃J�[�h���[���u���s�b�h�v �k�C����s -

-

�݂ȂƋ�s �݂ȂƃJ�[�h���[�� �݂ȂƋ�s

�݂ȂƋ�s �݂ȂƃJ�[�h���[�� �݂ȂƋ�s -

����{��s�J�[�h���[�� WAZZECA-S ����{��s

����{��s�J�[�h���[�� WAZZECA-S ����{��s -

-

-

-

���݂���s �~�j�J�[�h���[�� ���݂���s

���݂���s �~�j�J�[�h���[�� ���݂���s -

���݂���s �}�C�J�[�h���݂��NWEB�����^ ���݂���s

-

�R�`��s�J�[�h���[�� �R�`��s

�R�`��s�J�[�h���[�� �R�`��s -

�R����s �~�j�J�[�h���[�� �R����s

�R����s �~�j�J�[�h���[�� �R����s -

-

�R��������s �J�[�h���[���uwaku waku �G�u���v �R��������s

�R��������s �J�[�h���[���uwaku waku �G�u���v �R��������s -

���l��s �o���N�J�[�h���[�� ���l��s

-

�M�p���ɁE�M�̉�ЁE���̑�

-

����M�p���� ���C�t�T�|�[�g�J�[�h���[�� ����M�p����

����M�p���� ���C�t�T�|�[�g�J�[�h���[�� ����M�p���� -

�o���J�[�h �J�[�h���[�� �o���N���W�b�g

�o���J�[�h �J�[�h���[�� �o���N���W�b�g -

AG�r�W�l�X�T�|�[�g �r�W�l�X���[�� ���@�l�܂��͌l���Ǝ���� AG�r�W�l�X�T�|�[�g

AG�r�W�l�X�T�|�[�g �r�W�l�X���[�� ���@�l�܂��͌l���Ǝ���� AG�r�W�l�X�T�|�[�g -

���M�p���� ��������J�[�h���[��1000 ���M�p����

���M�p���� ��������J�[�h���[��1000 ���M�p���� -

�I���G���g�R�[�|���[�V���� �J�[�h���[��CREST�i�N���X�g�j �I���G���g�R�[�|���[�V����

�I���G���g�R�[�|���[�V���� �J�[�h���[��CREST�i�N���X�g�j �I���G���g�R�[�|���[�V���� -

�I���G���g�R�[�|���[�V���� CREST for Biz�i�N���X�g �t�H�[�r�Y�j �I���G���g�R�[�|���[�V����

-

���̂��ɐM�p���� �J�[�h���[���u���������v ���̂��ɐM�p����

���̂��ɐM�p���� �J�[�h���[���u���������v ���̂��ɐM�p���� -

���̂��ɐM�p���� ����J�[�h���[�� ���̂��ɐM�p����

-

���s�����M�p���� ���s���M�X�}�[�g�J�[�h���[�� ���s�����M�p����

���s�����M�p���� ���s���M�X�}�[�g�J�[�h���[�� ���s�����M�p���� -

�ߋE�J������ �J�[�h���[�� �}�C�v���� �ߋE�J������

�ߋE�J������ �J�[�h���[�� �}�C�v���� �ߋE�J������ -

![�Z�]���J�[�h���[�� MONEY CARD](https://img1.kakaku.k-img.com/images/card-loan/logo/3155.png) �Z�]���J�[�h���[�� MONEY CARD �N���f�B�Z�]��

�Z�]���J�[�h���[�� MONEY CARD �N���f�B�Z�]�� -

�Z�]���J�[�h���[�� MONEY CARD GOLD �N���f�B�Z�]��

-

JCB CARD LOAN FAITH �W�F�[�V�[�r�[

JCB CARD LOAN FAITH �W�F�[�V�[�r�[ -

-

-

�A�z�M�p���� �J�[�h���[�� ������ �A�z�M�p����

�A�z�M�p���� �J�[�h���[�� ������ �A�z�M�p���� -

�A�z�M�p���ɃJ�[�h���[�� ���C�t�p�[�g�i�[ �A�z�M�p����

-

�x�R�M�p���� �J�[�h���[���U WEB���� �x�R�M�p����

�x�R�M�p���� �J�[�h���[���U WEB���� �x�R�M�p���� -

�x�R�M�p���� �J�[�h���[���V �x�R�M�p����

-

�̂Ƌ��h�M�p���� ���������J�[�h���[�� �܂�P �̂Ƌ��h�M�p����

�̂Ƌ��h�M�p���� ���������J�[�h���[�� �܂�P �̂Ƌ��h�M�p���� -

�r�W�l�X�p�[�g�i�[ �X���[���r�W�l�X���[�� �r�W�l�X�p�[�g�i�[

�r�W�l�X�p�[�g�i�[ �X���[���r�W�l�X���[�� �r�W�l�X�p�[�g�i�[ -

F�}�l�[�J�[�h �|�P�b�g�J�[�h

F�}�l�[�J�[�h �|�P�b�g�J�[�h -

�O��Z�F�J�[�h �v���~�A���J�[�h���[�� �O��Z�F�J�[�h

�O��Z�F�J�[�h �v���~�A���J�[�h���[�� �O��Z�F�J�[�h -

�R�`�M�p���� �����e�f�B�I�R�`���J��[���J�[�h �R�`�M�p����

�R�`�M�p���� �����e�f�B�I�R�`���J��[���J�[�h �R�`�M�p����

�J�[�h���[�� �悭���鎿��

-

�J�[�h���[���ɕ\������Ă���u�����N���v�Ɓu�N���v�͂ǂ��Ⴄ�H

�����N���Ƃ́A�ؓ����z�ɏ���p���v���X���Čv�Z����������̋������w���܂��B

�J�[�h���[����Ђɂ���ẮA�J�[�h���[���̌��X�̕ԍϊz�ɁA�����{���������ł͂Ȃ��A�萔����ۏؗ��Ȃǂ�����Ă��邱�Ƃ�����܂��B�����̏���p���u�����v�Ɋ܂߂Čv�Z�������̂� ������ǂ� �u�����N���v�ł��B

�܂�A�����N���Ōv�Z����ƁA�����ȊO�ŃJ�[�h���[����ЂɎx�������z�̑S�z��������̂ł��B���āA�萔���Ȃǔ����ŒP���Ɍ����ɂ����闘���������v�Z�������̂́u�\�ʋ����v�ƌĂт܂��B�P���Ɂu�N���v�Ƃ����������ꍇ�́A���́u�\�ʋ����v���w�����Ƃ������ł��B

�����N����p����A�������x�����ׂ��������͂����蕪����܂��B�v�Z���@�́u�ؓ��c���~�����N����365�~�ؓ������v�B���Ƃ��A�ؓ��c��15���~�Ŏ����N��20%�A1�J���i30���j�肽�ꍇ�A�x�����ׂ�������15���~�~0.2��365�~30��2465�~�B�܂�ؓ�����30�����15��2465�~�����Ί��ςł��B

�J�[�h���[����Ђ͗����������N���ŕ\�����邱�Ƃ��@���Œ�߂��Ă��܂��B���̂��߁A�����N���̋L�ڂ��Ȃ����Z�Ǝ҂͒��ӂ��܂��傤�B�����Ǝ҂��ƁA���������������邽�߂ɂ����āu�N���v�u�����v��\�����A���ۂɂ͍��z�Ȏ萔����ۏؗ�����悹���Đ�������P�[�X������܂��B�����O�Ɍ_�ނ͂�������m�F���Ă����܂��傤�B

�܂��A���ۂ̂Ƃ���A�قƂ�ǂ̃J�[�h���[����Ђ́A�萔����ۏؗ��Ȃǂ͖����ŁA�ԍϊz�Ɋ܂߂Ďx���킹�邱�Ƃ͂���܂���B����p���܂߂������N���Ƃ����Ă��A�قڌ����ɑ��闘���ƍl���Ă��ǂ��ł��傤�B -

�J�[�h���[���_��҂����S�����ꍇ�A�ԍς͂ǂ��Ȃ�́H

��{�I�ɂ́A�����҂ɕ��Ƃ��đ�������܂��B

�J�[�h���[���Ŏ������s�����_��҂��A�ԍϓr���Ɏ��S���Ă��܂�����ǂ��Ȃ�̂��A�_��҂�g�߂Ȑl���_�Ă���l�͋C�ɂȂ�Ƃ���ł��傤�B ������ǂ�

��{�I�ɁA�_��҂̎��S���Ɏc�����ԍϊz�͂��̂܂܁u�}�C�i�X�̈�Y�v�Ƃ��āA�@���Ō��߂�ꂽ�����҂֑�������܂��B���ɓy�n�⒙�~�Ȃǂ̃v���X�̈�Y������A����𑊑��������ꍇ�́A�J�[�h���[���c�z���ꏏ�ɑ������Ȃ���Ȃ�܂���B

�v���X�̈�Y�ƃ}�C�i�X�̈�Y�����Z���ăv���X�ɂȂ�A�����̐l�͑������ăJ�[�h���[����ԍς��܂����A�}�C�i�X���c��ꍇ�́u���������v��I�Ԑl���قƂ�ǂł��B�����l�ɂȂ������Ƃ�m����������3�J���ȓ��ɉƒ�ٔ����ɐ\�����Ă�A����������ł��܂��B���̎葱�����o��J�[�h���[���̕ԍς͖Ə�����܂����A���̃v���X�̈�Y����邱�Ƃ��ł��܂���B

�܂�ɁA���S�҂��J�[�h���[���𗘗p���Ă������Ƃ�m�炸�A�����҂����̑��̈�Y�𑊑��������ƂɎc�̎x���������͂��g���u��������܂��B���̏ꍇ�A���̈�Y�𑊑����Ă��܂��Ă���ȏ�A����܂ł̒x�����Q���E�������܂߂��c���x�����`�����������Ă��܂��̂Œ��ӂ��܂��傤�B

���ẮA�����̃J�[�h���[����Ђ́u�c�̐M�p�ی��v�ɉ������Ă��܂����B����͈��̐����ی��ŁA�_��҂̎��S��A�c������Ђɕی����Ƃ��Ďx������d�g�݂ł��B���̏ꍇ�A���S�������Ƃ̎c�͎����I�ɐ����ی���Ђ��x�������߁A�����҂̎x�����͖Ə�����Ă��܂����B�������A�c�̐M�p�ی��Ɋւ��Ă͂��܂��܂Ȗ��_���w�E����A���̃J�[�h���[����Ђ�2006�N���납���Ăɂ��̕ی��̎�舵���𒆎~���Ă��܂��B -

�Z��[����g��ł��Ă��J�[�h���[���𗘗p�ł��܂����H

�Z��[���͑��ʋK���̑ΏۊO�̂��߁A���p�\�ł��B

�Z��[����g��ł��Ă��A�J�[�h���[���𗘗p���邱�Ƃ͂ł��܂��B�J�[�h���[���Ȃǖ��S�ۂ̃��[���ɂ��Ắu���ʋK���v�̑ΏۂŁA�N����3����1�ȏ�̎����͂ł��܂���B ������ǂ� �������Z��[���͑��ʋK���̑ΏۊO�ł��B�Z��[�������łȂ��A�}�C�J�[���[���A���Ǝ҃��[���ȂǁA�����̖ړI�����m�Ɍ��܂��Ă��āA����ɒS�ۂ����郍�[���ɂ��Ă͑��ʋK���̑Ώۂł͂���܂���B

�J�[�h���[���̐R���ł��A���Ђ̃J�[�h���[�������ɂ��Ă͕K���`�F�b�N���܂����A�Z��[���Ȃǂɂ��Ă͂��܂��莋����܂���B��s�ɂ���ẮA�Z��[���݂̑��t�����s���Ă��闘�p�Ҍ����Ɏg�r���R�̃��[���J�[�h�s���Ă��邱�Ƃ����邮�炢�Ȃ̂ŁA�Z��[���̉��Ȃǂ��Ȃ�����A�J�[�h���[���͗��p�ł���ƍl���ėǂ��ł��傤�B

�������t�̏ꍇ�A�܂�A�J�[�h���[����g��ł����ԂŏZ��[���𗘗p����͓̂���ł��B�Z��[���̐R���ɂ����āA�J�[�h���[���̎������т���������A����ɂ܂����ς��Ă��Ȃ������肷��̂́A���_�ΏۂƂȂ邩��ł��B�����̎c�z��N�Ԃ̕ԍϊz�ɂ��܂����A�J�[�h���[�����p���ɂ͏Z��[���̐R���͂Ȃ��Ȃ�����܂���B�������A�����ȊO�̉Ƒ������`�l�ƂȂ��ďZ��[����g�ޏꍇ�́A���Ȃ����J�[�h���[���𗘗p���ł����Ă����͂���܂���B

�Z��[���ƃJ�[�h���[���́A�����鏇�Ԃ���@�ɋC������Ε��p�\�ȃ��[���ł��B���������e�͈���Ă��A�ӂ��̃��[��������Ƃ��ꂾ���ƌv�ɕ��S�������邱�Ƃ͊ԈႢ����܂���B���ɁA�Z��[�����Ԃ��Ȃ�����ƃJ�[�h���[���𗘗p����͕̂����c��ނ����Ȃ̂ŁA��ɔ��������Ƃ���ł��B -

�J�[�h���[���̗����������Ă��炤���Ƃ��Ăł��܂����H

�ؓ�����E�ؓ�����͂Ȃ��Ȃ�����ł����A�ԍώ��т����Ή����Ă��炦��\���͍����ł��B

�J�[�h���[���Ŏ���ꂷ��Ƃ��ɂ����闘���E�����́A�����u���ł͂���܂���B����I�Ȍ�����������܂����A�����ĉ����Ă��炤���Ƃ��\�ł��B ������ǂ�

�J�[�h���[����Ђ́A����I�ɗ��p�҂̎ؓ��E�ԍϏ��`�F�b�N���Ă��܂��B��Ђɂ���Ċ�͈قȂ�܂����A�ؓ����z�����\���~�ȏ�Ƃ�����x���z�ŁE1�N�ȏ㗘�p���Ă����ԂŁA���������Ȃ��ԍς��Ă���A�Ȃǂ̏��������Ă���A�������������̌�����������邱�Ƃ������悤�ł��B

�܂��A��ʓI�ɂ�1�N�ȏ㗘�p���Ă���ĐR���̑ΏۂɂȂ�̂ŁA����ꓖ�����������オ�����E���Ђ̎ؓ������ς����ȂǁA�R���ɗL���ȗv�f�������Ă���Ȃ�A�ĐR�������肢����Η�����������\��������܂��B

�����������������Ԑ������₷���̂́A��قNj������A�����ɂ킽��ؓ����s���A���Ȃ��ԍς𑱂��Ă���D�njڋq�ł��B�Ƃ�킯�A2010�N�̑��Ɩ@�����E���S�{�s�O����ؓ����Ă���l�́A�����O�̍��������ŗ��p���т����邽�߁A�����������Ă��炢�₷���ł��B

����ɁA�܂������t�ł����B�ԍς��肪����������A���Ђ��瑽�z�̎ؓ����������肷��l���A�����b�������������Ă��炦�邱�Ƃ�����܂��B����́A�j�Y��C�Ӑ����ȂǂŌ����̉��������ɂȂ�Ȃ��悤�ɂ��邽�߂ɍs���A���̋~�ϑ[�u�ł��B�������A����ŋ����������Ă��炤�ƁA���ό�͗��p���x�z������������A���邢�͐R���ŗ����Ă��܂����肷��\���������Ȃ邱�Ƃ͊o���Ă����܂��傤�B -

�N���W�b�g�J�[�h�̃L���b�V���O�@�\�Ƃǂ��炪���g�N�ł����H

���ϓI�ȋ����̒Ⴓ��ԍϕ��@�̏_��ŃJ�[�h���[�����L���Ȃ��Ƃ������ł��B

�ً}���ɕK�v�ɂȂ������z�ɂ����܂����A�J�[�h���[���ƃN���W�b�g�J�[�h��2�������ɂ��Ă����A���z��x�����@����g�ݍ��킹�āA���Ɏg�����Ƃ��ł��邩������܂���B

�N���W�b�g�J�[�h�̃L���b�V���O�ƃJ�[�h���[���̈Ⴂ�ɂ��Ă͈ȉ��̃y�[�W�ŏڂ������Љ�Ă��܂��B

�u�L���b�V���O�ƃJ�[�h���[���A�ǂ����������H�����Ⴄ�H�v��ǂ�

�J�[�h���[�� �������ߋL��

-

- ���ύς݂̃J�[�h���[���͉�悤

- �J�[�h���[�����Ɋ��ς��I�����l���A�ӊO�ƖY�ꂪ���Ȃ̂��u�J�[�h���[���̉��v�ł��B�J�[�h���[���̌_������̂܂܂ɂ��Ă����ƁA�ǂ�ȃf�����b�g������̂ł��傤���B

-

- �J�[�h���[���̍��\���@�ȋ��Z�Ǝ҂̌�������

- �����ȋ��Z�Ǝ҂�����u���~���v�́A�u�������������肽���v�Ƃ����~���ɂ����݁A��@�ɍ��������ł�����݂��t���Ă��܂��B�����ł͈�@�ȋ��Z�Ǝ҂̔�Q�ɑ���Ȃ��悤�A�������������A�Ώ��@�ɂ��Ă܂Ƃ߂܂��B

-

- �J�[�h���[���̗��Ƃ����I���d���ɂȂ�Ȃ����߂�

- �g�r���R�Ȃ����������J�[�h���[���́A���ɕ֗��ł��B�������A�֗�������Ǝؓ�����d�˂邤���ɁA�C�t���Α��d���҂ɂȂ��Ă����A�Ƃ������Ƃ��l�����܂��B ���d���҂ɂȂ�Ƃǂ��Ȃ�̂��A�ǂ̂悤�ɂ��Ĕ����o���̂��ɂ��ĉ�����܂��B

- �J�[�h���[�� �L���ꗗ

�J�[�h���[���̊�b�m���܂Ƃ�

2024�N10��28�� �X�V�J�[�h���[���Ƃ́A�����������������ǂ�ȏ��i�Ȃ̂ł��傤���H���ɗ��p���̕��ɂ��A�͂��߂ăJ�[�h���[���𗘗p�������ɂ��킩��₷��������Ă����܂��B

- �ďC��

- ��藳����

- �G�^�[�i���t�B�i���V�����O���[�v�i���j��\������t�@�C�i���V�����E�v�����i�[�B2008�N��FP�Ɩ����J�n���A�}�l�[�T�C�g�A�o�ώ��ւ̎��M���s���Ă���B���Y�^�p�E�Z��[���E�ی��̑��k�������X�g�b�v�ōs�����Ƃ����݂Ƃ��A���Z���i����ƁA���Ƒ㗝�X�A�ی��㗝�X�̎��Ƃ��s���Ă���B

- �ďC��

- ���q���i����

- ���؈ꕔ����Ɓi���݂͓��X�^���_�[�h�s��j��10�N�ԃT�����[�}���߂钆�A�Ɩ����̌�ʎ��̂����������Ɋ�Ƃ̕��������ɋ����������A�Љ�ۏ�̕����n�߂�B�ȍ~�t�@�C�i���V�����v�����i�[�Ƃ��Ċ������A�l�̂����Ɋւ��鑊�k�A�k�C���̃e���r�ԑg�̃R�����e�[�^�[�A���N��100���̃Z�~�i�[�u�t�Ȃǂ����߂�B���ۗL���i��CFP

-

���ꂾ���͒m���Ă��������A�J�[�h���[�����S�Ҍ����`�F�b�N���X�g

�����ł́A�J�[�h���[���𗘗p���邤���ŁA�m���Ă���������b�m����5�Љ�܂��B���ꂩ��J�[�h���[���𗘗p���悤�Ƃ��Ă�����A���p���Ă���Ԃ��Ȃ����͎Q�l�ɂ��Ă��������B

�J�[�h���[���͎����g�r�����R��������������

�J�[�h���[���͋��烍�[����}�C�J�[���[���̂悤�ɗp�r�����肳��Ă��炸�A���������۔�s�������Ƃ���C�O���s�̔�p�Ȃǂɂ��[�Ă��܂��B�����������͑��̃��[����荂�߂ł��B

�J�[�h���[���͋��Z�@�ւ��Ƃɓ���������

�J�[�h���[���͋�s�A����ҋ��Z�A�M�̉�ЂȂǂň����Ă��܂��B��s�͋�������߁A����ҋ��Z�͐R���X�s�[�h�����������������߁A�M�̉�Ђ͓Ǝ��̓��T���t���Ă���Ƃ�������������܂��B

�ƎґI�т͐T�d��

�R���̊Â��Ȃǂ�����������Ɋ��U���Ă�����Ǝ҂ɂ͒��ӂ��܂��傤�B���ƂƂ��ēo�^���Ă��Ȃ���@�ȋƎ҂̏ꍇ�A��������ȏ�̋����𐿋������Ȃǃg���u���ɂȂ���\��������܂��B

���߂̕ԍς�S������

�J�[�h���[���͐����ԍ�/�J��グ�ԍς�S�����܂��傤�B�����ԍς͂��ׂČ��{�ɏ[�Ă��邽�߁A���{�̌��肪�����Ȃ�A�������܂߂����ԍϊz�����炷�̂Ɍ��ʓI�ł��B

�R���ł͕ԍϔ\�͂ƐM�p��`�F�b�N�����

�J�[�h���[���𗘗p���邽�߂ɂ͐R���ɒʉ߂���K�v������܂��B�e���Z�@�ւ��R����𖾂炩�ɂ��邱�Ƃ͂���܂��A��Ƀ`�F�b�N�����͕̂ԍϔ\�͂ƐM�p����2�ł��B

-

�J�[�h���[���Ƃ͂ǂ�ȏ��i�H

�J�[�h���[���Ƃ́A��s�����ҋ��Z�Ȃǂ̋��Z�@�ւ���A���S�ہE���ۏł�������邱�Ƃ��ł��郍�[���̂��ƂŁA�肽�����͕����ŕԍς��邱�Ƃ��\�ł��B����ɁA�g���݂��͌������R�ŁA���p���x�z�͈͓̔��ʼn��x�ł�����ꂪ�\�ƂȂ��Ă��܂��B

�J�[�h���[���́A��s�A�M�p���ɁA�M�̉�ЁA����ҋ��Z�Ȃǂ��܂��܂ȋ��Z�@�ւ����Ă��܂��B���Z�@�ւɂ���ċ�����ԍϕ��@�Ȃǂ͈قȂ�܂����A����������p����ɂ͊e���Z�@�ւ̐R������K�v������܂��B���̐R���ɂ���āA������ő傢����܂Ŏ���邩�Ƃ������p���x�z�Ȃǂ����܂�܂��B

�J�[�h���[���̃����b�g

�g���݂��͌������R

�J�[�h���[���́A�����A�肽�����̎g���݂������肳��Ă��炸�A���R�Ɏg�����Ƃ��ł��܂��B

�Z��[���⎩���ԃ��[���ȂǁA�g���݂�����߂�ꂽ���[���Ŏ肽�����́A�ړI�ȊO�ɗ��p���邱�Ƃ͂ł��܂��A�J�[�h���[���́A���������۔�̑����A�C�O���s�̔�p�A�������Ղ̔�p�ȂǁA���܂��܂ȗp�r�ɗ��p���邱�Ƃ��ł��܂��B

����s�J�[�h���[���Ȃǂł́A���Ɛ������Ƃ��ė��p�͂ł��܂���B�܂��A���p���x�z�͈͓̔��ł���AATM�Ȃǂ��牽�x�ł����R�Ɏ���ꂷ�邱�Ƃ��ł��܂��B�g�߂ȕ��@�Ŏ��R�ɁA�����ƕԍς��J��Ԃ����Ƃ��ł���_���A�J�[�h���[���̃����b�g�ƌ����Ă悢�ł��傤�B

�ۏؐl��S�ۂ������s�v

�J�[�h���[���́A�����ɍۂ��āA�ۏؐl��S�ۂ̍�������͕K�v����܂���B�������A�w���͐e�̓��ӁA��Ǝ�w�Ȃǂ͔z��҂̓��ӂ��K�v�ȏꍇ������܂��B

�R���r�j��ATM��X�}�z�ɂ��Ή�

�ŋ߂ł̓R���r�j��ATM��p�\�R���A�X�}�[�g�t�H������24���Ԃ��ł�������ԍς��ł���ȂǁA�J�[�h���[���͂��֗��ɂȂ��Ă��܂��B

�J�[�h���[���̃f�����b�g

�ق��̃��[���ɔ�ׂċ���������

�J�[�h���[���͖��S�ۂŎ����ł��邽�߁A�J�[�h���[����Ђ݂͑��|��̃��X�N���l�����A��ʓI�ɁA�����g�r����߂��Ă��郍�[���ɔ�ׂċ����������ݒ肷��X��������܂��B

�J�[�h���[���͗��p���x�z�܂ł͉��x�ł��J��Ԃ�����ꂪ�ł��邽�߁A�l�ɂ���Ă͎���ꂪ�ȂɂȂ�ꍇ������ł��傤�B���̏ꍇ�A�J�[�h���[���������̍����ɂ���āA�؋��̑��z���c��ރP�[�X�����肦��̂ŁA�v��I�ɗ��p���邱�Ƃ��������߂��܂��B

���{���r���O�����́A���ς܂łɎ��Ԃ�������

�J�[�h���[���̕ԍϕ��@�́A�����̃J�[�h���[����Ђ̓��{���r���O�������̗p���Ă��܂��B���{���r���O�����Ƃ͖������炩���ߎw�肵�����z��ԍς���ԍϕ��@�̂��Ƃ������܂��B�����̎x���z�����Ȃ��}�����Ă��邱�Ƃ�����A�ԍϑ��z��F�����ɂ����A�܂��A���ς���܂łɎ��Ԃ�������A�������S���傫���Ȃ��Ă��܂��X�������邽�ߒ��ӂ��K�v�ł��B

-

�J�[�h���[���̎�ނ�����́H

�J�[�h���[���ɂ́A��ɁA�u����ҋ��Z�J�[�h���[���v�u��s�J�[�h���[���v�u�M�̉�ЃJ�[�h���[���v��3��ނ�����A���ꂼ�����������܂��B�R���X�s�[�h������ȊO�ɂ��A�T�[�r�X���e�ō��ʉ���}���Ă��܂��B���ꂼ��̓����𗝉����āA�����̖ړI�ɂ������J�[�h���[����I�т܂��傤�B

�J�[�h���[���̎�� ��Ȏ戵�Ǝ� ����ҋ��Z�J�[�h���[�� �v���~�X�A�A�R���A�A�C�t���@�Ȃ� ��s�J�[�h���[��

�i�l�b�g��s���܂ށj�O�H�t�e�i��s�A�O��Z�F��s�A�݂��ً�s�A�肻�ȋ�s�A�I���b�N�X��s�APayPay��s�A�Z�MSBI�l�b�g��s�A�y�V��s�@�Ȃ� �M�̉�ЃJ�[�h���[�� �O��Z�F�J�[�h�iSMBC���r�b�g�j�A�I���G���g�R�[�|���[�V�����A�N���f�B�Z�]���A�h�R���E�t�@�C�i���X�@�Ȃ� ����ҋ��Z�͐R�������������Z���ɑΉ�

����ҋ��Z�́A�ق��̋��Z�@�ւ̃J�[�h���[���Ɣ�ׂ��R����Z���������̂������ł��B�����́A��s�J�[�h���[���ɔ�ׂč����ݒ肳���X��������܂����A����ꂩ������Ԃ͖������ɂȂ�T�[�r�X�����{���Ă����Ђ�����܂��B�R����Z���̑�������A�}�ɂ������K�v�ɂȂ����Ƃ��ɖ𗧂��܂��B

�u����ҋ��Z�E�M�̉�� �l�C�����L���O�v��

��s�J�[�h���[���͐M�����ƈ��S��������

��s�J�[�h���[���́A���K�o���N��n����s�A�l�b�g��s������J�[�h���[���ł��B�ؓ��悪��s�ł��邱�Ƃ���A���S���Ď����Ɗ������l�����Ȃ��Ȃ��悤�ł��B���ʁE�M�̂����ҋ��Z�n�Ɣ�ׂċ������Ⴍ�}�����Ă���Ƃ���������̂ЂƂł��B

�u��s�J�[�h���[�� �l�C�����L���O�v��

�M�̉�ЃJ�[�h���[���͓Ǝ��̃T�[�r�X�ō��ʉ�

�M�̉�Ђ́A�N���W�b�g�J�[�h�s����M�̉�ЂȂǂ����Ă���J�[�h���[���ł��B��g���Ă���z�e������^�J�[���D�҉��i�ŗ��p�ł���Ƃ������Ǝ��̓��T��T�[�r�X��p�ӂ��Ă����ꍇ������܂��B�Œ�����͋�s�J�[�h���[����荂�߂ɐݒ肳�ꂪ���ł����A���p���x�z���������ꍇ�́A��s�J�[�h���[������߂ɐݒ肳��Ă��܂��B

-

�J�[�h���[���̑I�ѕ��́H

�J�[�h���[���͐R���X�s�[�h������ȊO�ɂ��T�[�r�X���e�ɂ��Ⴂ������܂��B���ꂼ��̓����𗝉����āA�����̖ړI�ɂ������J�[�h���[����I�т܂��傤�B

�����ł́A�J�[�h���[���̑I�ѕ��Ƃ��āA�K���`�F�b�N�������|�C���g���Љ�܂��B

1�D�@�߂����炵�Ă����Ђ�I��

�J�[�h���[���͌_�Ă��������Ƃ���������A������A�����ȋƎ҂𗘗p���Ă��܂����ꍇ�͑傫�ȑ��Q�������ނ�\��������܂��B��O��̘b�ł͂���܂����A�J�[�h���[���𗘗p����ꍇ�́A�K���@�߂����炵�Ă����Ђ̃J�[�h���[���𗘗p���܂��傤�B

2�D�K�p���������őI��

�����͂ł��邾���Ⴂ�����A�ԍϑ��z�����Ȃ��ς݂܂��B���ɒ����E���z�̎����͕ԍςɎ��Ԃ�������x����������������ł��܂����߁A�ł��邾���Ⴂ�����̃J�[�h���[����I�Ԃ��Ƃ��������߂��܂��B

��ʓI�ɁA����ҋ��Z�J�[�h���[���͐R����Z���X�s�[�h�����������ۂ��ŁA�����͍��߂ɐݒ肳��A��s�J�[�h���[���͐R����Z���Ɏ��Ԃ���������̂́A��r�I�����͒�߂ɐݒ肳��Ă��܂��B

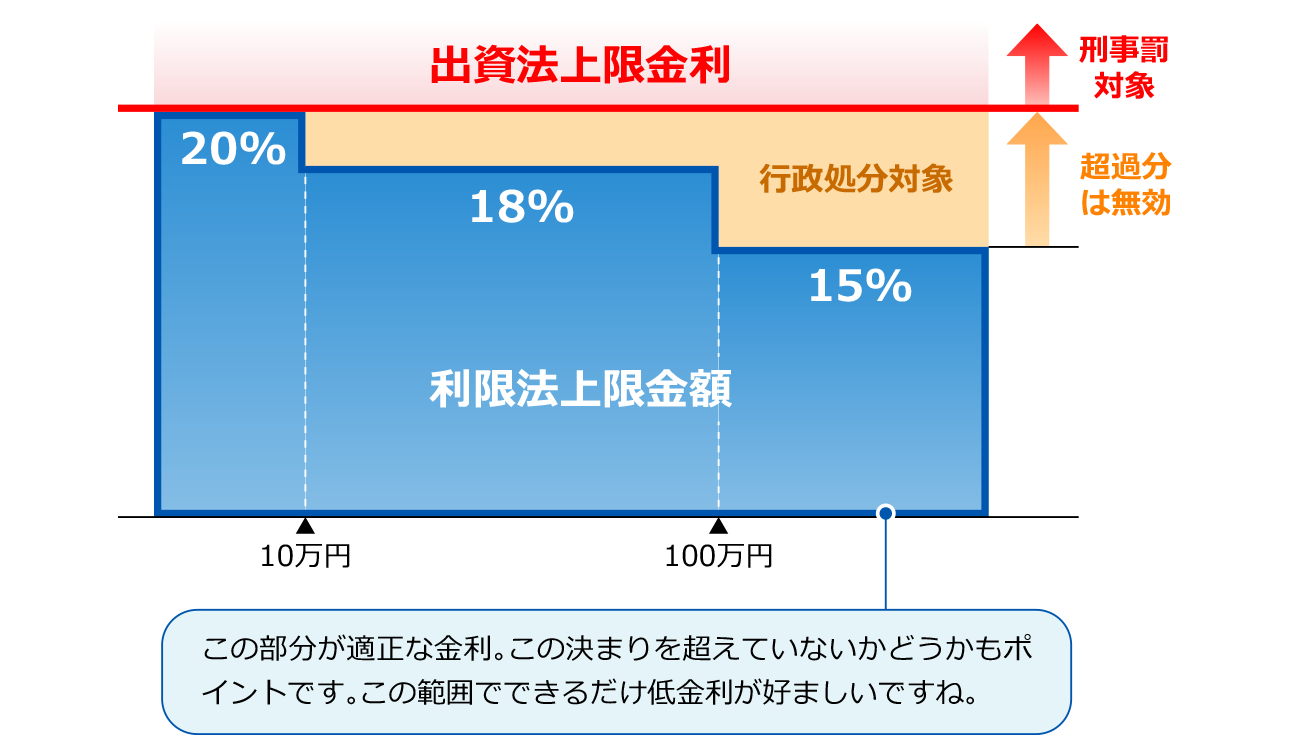

�����܂��ɏ���ҋ��Z�J�[�h���[���̍ō�������18%�O�オ�����A��s�J�[�h���[���̋�����14���O��A�M�̉�ЃJ�[�h���[����14���O��ƂȂ��Ă��邱�Ƃ������悤�ł��B���Z�@�ւ����p�҂ɂ�����݂��o���ۂ̋����́A�o���@����ї��������@�Œ�߂��Ă��܂��B���������@�̏�������́u�ݕt�z10���~�����̏ꍇ�͔N��20���A��10���~�ȏ�100���~�����̏ꍇ�͔N��18���A��100���~�ȏ�̏ꍇ�͔N��15���v�ł��B����������闘���́A���̒��ߕ������Ƃ��܂��B�܂��A���Z�@�ւ����������@�����炵�Ȃ��ꍇ�ɂ́A�Ɩ����P���߁A�Ɩ���~���߂Ȃǂ̍s�������̑ΏۂƂȂ�܂��B���̂��߁A�J�[�h���[����Ђ�20%�ȓ��̋�������Ă��܂��B

3�D������ԍώ��̎萔���őI��

�ԍϕ��@�ɂ���Ă͎�����ԍς�����ۂɎ萔�����K�v�ɂȂ�ꍇ������܂��B���ɕԍς́A�����s���K�v�����邽�߁A���z������Ƃ����Ė���萔�����x�����Ă���ƁA���ꂪ�ςݏオ��A�u�����ł��Ȃ��z�ɂȂ��Ă��܂����v�Ƃ������Ƃɂ��Ȃ肩�˂܂���B

����ATM�ɂ��Ă͗��p����ATM�◘�p���Ԃɂ���Ē��ӂ��K�v�ł��B

�C���^�[�l�b�g�ԍς�����������Ƃ��́A�قƂ�ǂ̃J�[�h���[���Ŗ����ł����AATM�𗘗p����ۂ́A200�~�O��̎萔����������P�[�X������܂��B4�D��]�̋��z������鏤�i��I��

�J�[�h���[���Ŋ�]�z������邩�ǂ����́A���p�҂ɂƂ��Ă͏d�v�ȃ|�C���g�ł��傤�B���ɂ܂Ƃ܂������z���肽���ꍇ�ɂ́A�ő�ݕt���x�z����ɃJ�[�h���[����I�Ԃ̂������ł��傤�B

�������A�R���̌��ʂɂ���Ă͊�]�z������Ȃ��ꍇ������܂��B���̏ꍇ�A�ԍώ��т�ςݏd�˂Ă������ƂŁA�ؓ�������z�������グ�邱�Ƃ��\�ł��B

5�D���p�E�ԍς̗����őI��

�ԍςɎ�Ԃ�������ꍇ�A�ԍς̒x���ؔ[�ɂȂ���ꍇ������܂��B

���̂��߁u����I�ɂ悭�ʂ铹�◧�����ꏊ��ATM������v�u�R���r�jATM�����p�ł���v�u�C���^�[�l�b�g�Ŏ����E�ԍς��ł���v�ȂǁA�����̓s���ɍ��킹�ė��p�E�ԍς����₷�������́A�J�[�h���[����I�Ԃ����ł��傫�ȃ|�C���g�ɂȂ�܂��B

6�D���[���J�[�h�����s����Ȃ����́i�J�[�h���X�j��I��

�ŋ߂ł̓��[���J�[�h�s�����Ɍ������ؓ��ł���u�J�[�h���X�v�ƌĂ��T�[�r�X�E���i���o�ꂵ�Ă��܂��B

�J�[�h�̔��s�Ɏ��Ԃ�������Ȃ����A�Z�������܂ł̊��Ԃ��Z�����i�����Ȃ�����܂���B

�܂��X�܂ɖK���K�v���Ȃ��A�\�����݂���_��܂ł��ׂăI�����C����Ŋ����ł��鏤�i������܂��B -

�J�[�h���[���̋�����r�̃|�C���g�́H

�J�[�h���[����I�ԍہA���p���x�z�i�ő傢�������邩�j��ؓ��^�C�~���O�i������邩�j�ȂǁA���ꂼ��C�ɂȂ�|�C���g�͈قȂ�܂����A�����̐l���C�ɂ���̂́u�����i�����N���j�v�ł͂Ȃ��ł��傤���B�����͓K�p����闘���ɂ���āA�������ς�邽�ߕԍϊz�ɍ����o�Ă��܂��B

��̓I�ȗ�����ƂɁA�������ׂĂ݂܂��傤�B

���Ƃ��A�u�Œ����3.5%�`�ō�����14.8%�v�̃J�[�h���[���ŁA100���~��1�����ԁi30���ԁj�A�Œ�A�ō����ꂼ��̋����Ŏ��Ƃ��܂��B��j100���~��1�����Ԏ肽�ꍇ�̗����̔�r

�E�Œ����3.5%�̏ꍇ

�@100���~�~3.5%��365���~30���ԁ�2,877�~�E�ō�����14.8%�̏ꍇ

�@100���~�~14.8%��365���~30���ԁ�12,164�~�� �����_�ȉ��l�̌ܓ��Ōv�Z�i�J�[�h���[����Ђɂ���Čv�Z���@���قȂ�ꍇ������܂��j

���̃P�[�X�ł́A�������z���A�������ԂŎ肽�ꍇ�ł��A�����ɂ���Ė�4�{�̍��������ƂɂȂ�܂��B

�J�[�h���[���̋����́u��.���`��.��%�v�ƕ�������܂����A��{�I�ɏ��߂ė��p����ꍇ�́A����̍ō��������K�p�����P�[�X�������̂ł��B���̂��߁A������}�������l�́A����������Ⴂ���̂���I���Ƃ悢�ł��傤�B

�����ɂ���āA�ԍς̕��S�ɑ傫�������o�Ă��邽�߁A�����͂��������r���āA�ł��邾��������̃J�[�h���[���𗘗p���邱�Ƃ��������߂��܂��B

-

�J�[�h���[���̗��p���x�z�Ƃ́H

�J�[�h���[���͂�����܂Ŏ�邱�Ƃ��ł���̂ł��傤���H �����ł́A���p���x�z�̌��܂���ƁA�_���ɗ��p���x�z�𑝂₷�u���z�v�ɂ��Đ������܂��B

���p���x�z�̌��܂��

�J�[�h���[���̗��p���x�z����ނɂ���Č��܂�����قȂ��܂��B�u�M�̉�Ёv�u����ҋ��Z�v�J�[�h���[���͑��Ɩ@�̑��ʋK���̑ΏۂŁA�N����3����1�������ꂪ�ł��܂���B���Ƃ��ΔN��450���~�̐l�Ȃ�A���Ђ������Ă���l�̏ꍇ�A���̎ؓ��z���܂ߍő�ł�150���~�܂ł�����邱�Ƃ��ł��Ȃ��킯�ł��B�ߋ��A���d�����Љ��艻�������Ƃ��A2010�N�ɂ��̋K�����{�s����܂����B

�����ۂ��A��s�J�[�h���[���͑��Ɩ@�̑ΏۊO�Ȃ̂ŁA�R���ɒʉ߂ł���ΔN����3����1�ȏ�̋��z����邱�Ƃ��\�ł��B�������A�݂�������h���ړI�ŁA�N����3����1���x�ɂ܂Ŏ���I�ɑ݂��o����}������Z�@�ւ������Ă��܂��B

��L�́u�N����3����1�v�Ƃ��������͂����܂ł��ő�Ŏ����@����̋��z�ł��B���ۂ́A�N���A�N��A�E�ƁA�Α��N���ȂǁA�e�J�[�h���[����Ђ̐R���ɂ���ė��p���x�z���������܂��B

�_���ɗ��p���x�z�𑝂₷���Ƃ͂ł���H

��x���܂������p���x�z���A�_���ɑ��₷���Ƃ���ʂɁu���z�v�i�J�[�h���[����Ђɂ���Ắu���g�v�j�ƌĂт܂��B���z�ɂ�2�̃P�[�X������܂��B�ЂƂ��A�����ԁA���Ȃ��ԍς𑱂��Ă����ꍇ�ɃJ�[�h���[����Ђ��瑝�z�̈ē����͂��P�[�X�B�����ЂƂ��A��������J�[�h���[����Ђɑ��z��\�����ރP�[�X�ł��B

�J�[�h���[����Ђ��瑝�z�̈ē����͂��P�[�X�́A���҂̕ԍϏ����āu���z�ł���v�Ɖ�Ђ����f�������Ƃ��Ӗ����܂��B�������A�R���ŗ����邱�Ƃ��[���ł͂Ȃ��悤�ł��B�������A�K�v���Ȃ���Α��z��f�邱�Ƃ��ł��܂��B�����ő��z��\�����ރP�[�X�ł��A���z�̉ۂ��R������܂��B���p���Ԃ��Z��������A�ԍς̉��؎��т��������肷��ꍇ�͐R���ŕs���ɓ����܂��B

�܂��A���ɑ��z���F�߂�ꂽ�Ƃ��Ă��A�O�q�̂Ƃ���u�N����3����1�v��������ꂪ�ł��Ȃ��_�����ӂ��K�v�ł��B

-

�J�[�h���[���̐R���Ō�����|�C���g�Ƃ́H

�J�[�h���[���ł��������ɂ́A�K���R���ɒʂ�K�v������܂��B�u�R���v�ƕ����ƁA���ꂾ���Łu���������v�u�ʂ邩�S�z�v�ƕs���Ɏv���l�����邩������܂���B �����ł́A�R���ŏd������鍀�ڂ�R���̗���ɂ��ĉ�����܂��B

�R���Ō�����4�̃|�C���g

�J�[�h���[���̐R���ł́A�\�����݂������l���u�肽������������ƕԍς���\�͂�����l�Ȃ̂��v�������܂��B

�R���̊�͉�Ђɂ���ĈႢ�܂����A��ʓI�ɂ́A����4�̍��ڂ��R���̃|�C���g�Ƃ����Ă��܂��B�R���|�C���g1�F�M�p���

�J�[�h���[���̐R���ɂ����ĐM�p��ł��d�v������Ă��܂��B�M�p���Ƃ́A�Z��[����N���W�b�g�J�[�h�Ȃǂ̎ؓ���ؓ��z�A�ԍϏȂǂɂ��āA�l���ƂɋL�ڂ���Ă���f�[�^�̂��Ƃł��B�J�[�h���[����Ђ��u�w��M�p���@�ցv�̃f�[�^�x�[�X�ɖ₢���킹�A�\���҂̐M�p�������ƂɐR�����s���܂��B �����Ɏx���̉���������̋L�^������ƁA�u�肽������ԍς���\�͂��Ȃ��v�Ǝv���A�R�����ʂ�Â炭�Ȃ�܂��B�w��M�p���@�ւɓo�^������Ȍl�M�p��� ���̎�� ��ȓ��e �@�l����肷���� �����A���N�����A�Z���A�d�b�ԍ��A�Ζ���̏����܂��͖��� �A����Ɋւ����� �ؓ����A���z�A�������A�ؓ��c���A�����\����A���ϓ��Ȃ� �B������甭�������� �ԍϏi�x���̉����Ȃǂ��܂ށj�A�������Ȃǂ̑[�u���Ƃ�ꂽ�ꍇ�̏�� �R���|�C���g2�F�p�������������

�J�[�h���[����\�����l�̔N�����Ⴍ�Ă��A���肵���������������Εԍϔ\�͂������Ƃ݂Ȃ���܂��B�A���o�C�g��p�[�g�̕��Ȃǂł��A����I�Ȏ���������A��r�I�R�����������Ƃ����Ă����s�J�[�h���[���̐R���ɂ��ʂ邱�Ƃ��\�Ȃ悤�ł��B�R���|�C���g3�F�Z����

�Z�܂��������Ƃ̏ꍇ�́A�����Ƃ����Ƃ��ɏZ�܂��p���āA�ԍςł��邽�߁A�R���ɒʂ�₷���Ƃ����Ă��܂��B�܂��A���Z�N���������قǁu���肵�����������Ă���v�Ƃ݂Ȃ���ĐR���ŗL���ɂ͂��炭�悤�ł��B�R���|�C���g4�F���Ђ���̎ؓ���

���Ђ���̎ؓ������Ǝؓ��z�������l�́A�R���ɒʂ�ɂ����Ƃ���Ă��܂��B �܂��A ��x�ɕ����̉�Ђɐ\������A�ق��̉�Ђ���\�����݂�f��ꂽ�肵���������M�p���ɂ͋L�ڂ���܂��B�u�Ȃ���x�ɕ����̉�Ђɐ\������ł���̂��v�u�ǂ����Ēf��ꂽ�̂��v�Ƌ^���������邱�Ƃ́A�R���Ɉ��e����^����\��������܂��B�R���ɂ����鎞�Ԃ́H

�R���ɂ����鎞�Ԃ́A��Ђɂ���đ傫���قȂ�܂��B�\�����݂���ŒZ20�����x�Ō��ʂ��킩���Ђ�����A2�����x�������Ђ�����܂��B

�����R���̉�Ђł����Ă��c�Ǝ��ԊO��A14���ȍ~�Ȃǂ͑����R���ƂȂ�Ȃ��ꍇ������܂��B�܂��A���z�̎�������]�����ꍇ���A�R�����T�d�ɍs���邽�ߒʏ��莞�Ԃ������邱�Ƃ�����悤�ł��B

�X���[�Y�ɐR�����Ă��炤�ɂ́A���̃|�C���g�ɒ��ӂ���Ƃ悢�ł��傤�B- �ߑO���ɐR���ɐ\������

- �ؓ���]�z��K�v�ŏ����ɂ���

- �\�����ނɕs����ԈႢ���Ȃ��悤�ɂ���

-

�J�[�h���[���̕ԍϕ��@��m�낤

�J�[�h���[���ł́u��������邱�Ɓv�ɖڂ��s�������ł����A�u�肽������Ԃ����Ɓv���Y��Ă͂Ȃ�Ȃ��厖�Ȃ��Ƃł��B�J�[�h���[���ɂ́A�ԍς̃^�C�~���O��ԍς̎�ނ�����܂��B�g�ݍ��킹�ɂ���đ��x�����z�͑傫���ς��܂��B

�ԍς̃^�C�~���O�ƕԍϊz�̈Ⴂ

�� ���ԍρi�₭���傤�ւ��j

���ԍςƂ́A���炩���ߖ����_��Ō��߂�ꂽ�����i���ԍϓ��j�ɁA���߂�ꂽ���z�i���ԍϊz�j��ԍς�����@�ł��B���ԍϊz�́A�J�[�h���[����Ђɂ���Ă��ꂼ�ꌈ�߂��Ă���A�ؓ��z�i�ؓ��c���j�ɉ����āA�ԍς���Œ���z����߂��Ă��܂��B�� �����ԍ�/�J��グ�ԍ�

�D���ȃ^�C�~���O�ŕԍς�����@�𐏎��ԍς܂��͌J��グ�ԍςƂ����܂��B�����ԍςŕ��������z�͂��ׂČ����̕ԍςɂ��Ă��邽�߁A�����ԍς̗��p�������팸�⑁�����ς̃|�C���g�ł��B�����ɗ]�T�����錎�ȂǂɁA�����̖��ԍϊz�ɏ�悹���ĕԍ����邱�Ƃŕԍϑ��z�𑁂����炷���Ƃ��ł��܂��B�ԍς̎�ނ͑傫��5��

�ԍϕ��@�͂����܂���5��ނ���܂��B���ꂼ��قȂ郁���b�g��f�����b�g������̂ŁA�����̐��i����X�^�C���ɍ��������̂�I�т܂��傤�B�������A�J�[�h���[����Ђɂ���Ď�舵���Ă���ԍϕ��@��T�[�r�X���e���قȂ�܂��B���O�Ɍ����T�C�g�ȂǂŋC�ɂȂ�_���`�F�b�N���Ă����܂��傤�B

�� ATM�ԍ�

�J�[�h���[����Ђ�ATM�ɃJ�[�h�����Q���AATM���猻���ŕԍς�����@�ł��BATM�͎��Ђ��^�c���Ă�����̂̂ق��A���Z�@�ւ�ATM��R���r�j��w�A�X�[�p�[�Ȃǂɐݒu���ꂽ��gATM�����p�ł��܂��B�� �l�b�g�o���L���O�ԍ�

�p�\�R����X�}�[�g�t�H���𗘗p���ăC���^�[�l�b�g��̉���y�[�W�Ƀ��O�C�����A�l�b�g��ŕԍς�����@�ł��B�J�[�h���[����Ђɂ���ẮA���O�ɃC���^�[�l�b�g����̗��p�o�^���K�v�ȏꍇ������܂��B�� �����������Ƃ�

��s��������ԍϋ��z�������ň������Ƃ������@�ł��B���O�ɕԍϗp������o�^�A�܂��́A���Z�@�֎w��̌������J�݂���K�v������܂��B�� �X�������ԍ�

�J�[�h���[����Ђ̓X�܂֍s���A�X�������Ō�����ԍς�����@�ł��B�ԍόv��Ȃǂ𑊒k���Ȃ���ԍςł��܂��B�� �A�v�����g�����ԍ�

�ꕔ�R���r�jATM�Ɍ����܂����A�X�}�[�g�t�H���A�v����ATM������ł��邽�߁A�J�[�h�Ȃ��ŕԍςł���J�[�h���[��������܂��B�ȏ���ӂ܂��āA�J�[�h���[���������ԍς���|�C���g�́A�u�ԍϑ��z�����炷�v�u�萔�����S�����炷�v�u�֗��ȕԍϕ��@�����p����v��3�_�ł��B

- �����ԍρi�J��グ�ԍρj�ŕԍϑ��z�����炷

- �萔��������ATM�𗘗p����

- �����̍����X�}�[�g�t�H���A�v����l�b�g�o���L���O�𗘗p����

�J�[�h���[���̕ԍς́A���{���r���O�����������A�ԍϊ��Ԃ������ŗ������傫���Ȃ肪���ł��B�J��グ�ԍς̊��p��萔��������ATM�𗘗p����ȂǁA�����̐��i����X�^�C���ɍ��������̂�I�сA������萔�����Ȃ�ׂ����炷�悤�S�|���邱�Ƃ���ł��B