2017年8月22日

基礎知識

離婚と住宅ローンに関するQ&Aまとめ 名義や返済はどうなる?

二人の住宅を購入したものの、残念ながら離婚することに・・・。そんな場合には、住宅の名義や住宅ローンはどうなるのでしょうか?

住宅の財産分与はどのように行われる?

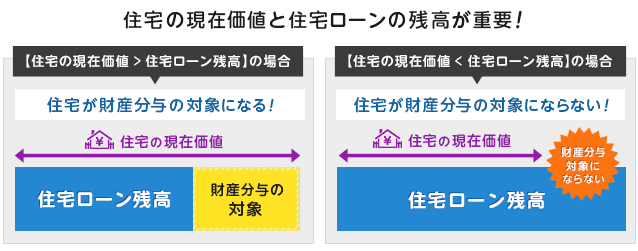

住宅ローンが残っている住宅の財産分与はどのように行われるのでしょうか?

財産分与は、夫婦の共有財産(プラスのもの)から夫婦の生活のための債務(マイナスのもの)を差し引いた残りの部分が財産分与の対象になるのが一般的です。

そのため、住宅ローンが残っている住宅の場合には、住宅の現在価値から住宅ローン残高を差し引いた部分が財産分与の対象になります。

もし、住宅ローン残高の方が住宅の現在価値よりも多い場合には、財産分与の対象にはなりません。このため、住宅の現在価値と住宅ローン残高がどのようになっているのかが、とても重要になります。

なお、ここではわかりやすいように、住宅だけで表示していますが、実際には他の財産も含めてトータルで考えられます。財産分与の割合や方法もそれぞれの事情によって異なります。後にトラブルにならないように、できれば専門家をまじえて調整するようにしましょう。

住宅を売却する場合、住宅ローンはどうなる?

離婚にあたり、住宅を売却することにした場合には、住宅の現在価値が住宅ローンの残高よりも大きいか小さいかで扱いが変わります。

住宅の現在価値の方が大きい場合

住宅の現在価値の方が大きい場合には、財産分与の対象部分について、二人で分けることになります。2分の1ずつ分けるとすると、例えば、住宅ローンを差し引いた価値が600万円であれば、300万円ずつ分割します。住宅を売却するためにかかった費用があれば、各々で負担します。

住宅ローン残高の方が大きい場合

住宅を売却しても住宅ローンが残る場合には、残りの部分を現金で準備し返済に充てる必要があります。不足する部分をどちらがどう負担するかは、別途の話し合いになります。

また、現金が準備できない場合には、他からの借入れで対応するなどの方法もありますが、新たな負債が増えることになります。専門家に相談しながら、どのような方法が良いのか慎重に検討しましょう。

住宅を売却する場合

- ◇ 住宅の現在価値 > 住宅ローン残高の場合

→ 売却して手元に残った金額を分ける - ◇ 住宅の現在価値 < 住宅ローン残高の場合

→ 不足する金額を現金で補填。どちらがどう負担するか話し合いが必要

どちらかが引き続き居住する場合、住宅ローンはどうなる?

住宅を売却せずに、夫もしくは妻が引き続き居住したいという場合には、どのような方法があるでしょうか。ここでは、住宅の名義、住宅ローンの借入者(=債務者)の両方ともが夫だった場合で例示しています。

夫が引き続き居住する場合

住宅と住宅ローンの両方の名義が夫で、夫が引き続き居住する場合には、その後の住宅ローンも夫が引き続き支払います。ただし、住宅の現在価値の方が住宅ローンより大きく、財産分与の対象となる部分がある場合には、夫から妻にその分の金銭を支払うなどが必要になります。

夫名義のままで妻が居住する場合

住宅と住宅ローンの両方の名義はそのままで、妻が居住することになった場合には、住宅ローンは引き続き夫が支払っていきます。しかし、将来、夫が支払わなくなるというリスクもあります。また、この場合、居住者と住宅ローンの名義(債務者)が異なるので、金融機関に承諾を得ることも必要です。

妻に名義変更して妻が居住する場合

財産分与で住宅の名義は妻に移し、残りの住宅ローンも妻が引き受ける方法もあります。ただし、この場合には、妻が住宅ローンを借入れできる状況であることが必要です。収入や就業状態などから銀行が審査を行います。また、金融機関によって対応してくれない場合がありますので、金融機関に確認しましょう。

住宅ローンが共有名義だった場合はどうなる?

夫婦でペアローンを組む、頭金だけ出すなどで住宅が夫婦の共有名義になっていることは少なくありません。

共有名義のままにしておくと、その後売却したいと思っても相手と連絡がとれない、死亡した場合相手の新しい家族が持分を相続するなど、なにかとトラブルになる可能性が高くなります。できれば、どちらか一方の名義に変更しておきたいところです。

ペアローンを組んでいて、まだ返済が残っている場合には、「引き続き各々が返済を続ける」「相手の分の借入れを引き継ぎ、一人で返済していく」の方法があります。

ペアローンを組んでいる場合には、お互いが連帯保証人になっています。そのため、各々が返済を続けていた場合でも、将来、どちらかが滞納した場合に金融機関から返済を迫られる可能性があります。

住宅ローンをどちらかが引き継ぐには、引き継ぐ分も含めて借り換えする方法が考えられます。借り換えをして一人の債務にすることにより、連帯保証もなくなります。ただし、一人で借入れするだけの収入があるかなど、金融機関の審査があります。

収入合算で借入れをし、一方が連帯保証人になっている場合には、その後連帯保証人は住まなくなったとしても連帯保証人のままになるので注意が必要です。

連帯保証人を外してもらうには、銀行の承諾が必要です。ただし、新たな保証人を求められたり、ローン残高を減らすことが条件となることもあります。金融機関に現状を話し、相談してみましょう。

将来こんなトラブルになるかも!

-

- 共有名義のままになっていたが、そろそろ売却したいが、今、どこに住んでいるのかわからず連絡がつかない

- 売却には所有者全員の同意が必要なため売却できない

-

- 相手が一人で返済しているので特に問題はないと思い、自分は連帯保証人のままだった

- 数年後、相手の返済が滞り、自分は住んでもいないのに金融機関から返済を迫られた

離婚に際し、所有している住宅をどうするかは、どちらが住むかも含め複雑な問題の一つです。特に、住宅ローンがまだ残っている場合には権利関係がより複雑になっていますので、専門家の力を借りて、将来トラブルにならないよう手続きを進めるのが望ましいでしょう。

住宅ローン 人気ランキング

2026/05/11 現在 [更新日時] 2026/05/10 09:00

[集計期間] 2026/05/03〜2026/05/09

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

[更新日時] 2026/05/10 09:00

[集計期間] 2026/05/03〜2026/05/09

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

-

1位

1位PayPay銀行住宅ローン 変動

年0.850% (2026/05/01 時点)- 表示金利は「スマホ/ネット/でんき優遇割」(年-0.130%)が適用されています。適用前は年0.980%です。借入期間が35年を超える契約の場合、年0.100%の金利上乗せが発生します。

PayPay銀行の住宅ローンをおすすめしている評判・借り入れレポート5 金利が低い点はやはり魅力全体的に金利が低い。特にがん50%保障団信を金利上乗せなしで利用できる点は非常に魅力。一般団信はもちろんあるし、保障のオプションとしてがん100%保障団信を選べるなど、金利が低い割に色々と選べるのが良い。またサイトで行えるシミュレーションなども分かりやすいし、問い合わせした際の対応も丁寧だった。

【金利】多くの銀行の中でも低い。

【借り入れ費用】特に他と変わりはない。

【返済】他の金融機関の口座と連携できる。

【保険オプション】がん保障団信を選択できる。

【借り入れ手続き】非常にスムーズ。まずはネットで気軽にテストができる。

【サポート】かなり丁寧で金利の説明も分かりやすかった。 -

2位

2位SBI新生銀行パワースマート住宅ローン 変動(半年型)

年0.990% (2026/05/01 時点)- 表示金利は「<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム」(年-0.090%)が適用されています。適用前は年1.080%です。契約時金利は申込内容や審査結果等により決定されます。

-

-

4位

4位イオン銀行全期間優遇金利プラン 変動

年1.130% 〜1.180% (2026/05/01 時点)- 借入金利は物件価格の借入比率(80%以内・80%超)により異なります。表示の金利は手数料定率型で借り入れをした場合の最大差引幅適用の参考金利となります。

イオン銀行の住宅ローンをおすすめしている評判・借り入れレポート4 特典が良いし金利は低かった現在は若干高めになっていますが、借り入れを決めた際には変動金利がかなり低く、ネットバンクの中でも低かったのが決め手です。またキャンペーンとしてイオングループでの買い物が5%オフになるという特典もかなり魅力的です。

【金利】現在の変動金利は上昇しましたが、当時は低かったです。

【返済】借りる前にシミュレーションを行い無理のない返済額を設定可能です。

【保険オプション】金利の上乗せにより「がん保障付団信」と「8疾病保障付団信」を付帯することができます。「全疾病団信」の金利上乗せはありません。

【借り入れ手続き】ネットでシミュレーションして、ネットで対応できます。

【サポート】基本的に電話やメールでの対応となりますが、特に問題はないです。 -

「価格.com住宅ローン」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 本サービスは住宅ローン商品等に関する情報の提供を目的としたものであり、ローン契約締結の代理、媒介、斡旋等を行うものではありません。ローン契約の申込等はご利用者様が契約先金融機関に対して直接行うこととします。

- 掲載している商品やサービス等の情報は、各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。ご利用者様が当社提供情報を閲覧される時点での各商品の金利、手数料その他を保証するものではありません。

- ローン契約時には当該金融機関から直接提供される正確かつ最新の情報を必ずご確認の上、ご契約ください。

- 当社では各金融機関の商品/サービス等に関するご質問にはお答えできません。各金融機関に直接お問い合わせください。

- キャンペーンは各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください