2021�N10��29��

��b�m��

�Z��[���T���ŏZ���ł������Ȃ�H�T���z�̊m�F���@����x�z�ɂ��ĉ��

�Z��[����g��ŏZ����w������ƁA�u�Z��[���T���v�ƌĂ�錸�Ő��x�𗘗p�ł��܂��B�Z��[���T�����K�p�����ƁA�Z��ɓ��������N�ȍ~�A�����Ԃɂ킽�菊���ł��T������܂��B

����ɁA�����ł����ł͍T����������Ȃ������ꍇ�ɂ́A�Z���ł�����T�������d�g�݂ɂȂ��Ă��܂��B

���̋L���ł́A�Z��[���T���̊T�v��Z���ōT���̏���z�A�Z���ōT���z�̊m�F���@�ɂ��ĉ�����܂��B

�ڎ�

1.���������A�Z��[���T���Ƃ́H

�Z���ł��T�������ۂ̏���z��m�F���@�ɂ��Č��Ă����O�ɁA�܂��͏Z��[���T���̊T�v�ɂ��Đ������܂��B�������������g���Z��[���T���̑ΏۂɂȂ邩�A�ȉ��Ŋm�F���܂��傤�B

�Z��[���̍T�����Ԃ͓������ɂ���ĈقȂ�

�l���Z��[����g��ŏZ���V�z�E�w���E���t�H�[�������ꍇ�A�Z��[���T�����K�p����Ă���ƁA���������N�ȍ~10�N���i��������13�N���j�ɂ킽���ď����ł��T������A�����ł���T��������Ȃ����͗��N�x�ȍ~�̏Z���ł�����T������܂��B

���̏Z��[���̍T�����Ԃ́A���������^�C�~���O�ɉ����Ď��̂悤�ɈقȂ�܂��B

| ���Z���J�n�����N���� | �T������ |

|---|---|

| 2019�N10��1���`2020�N12��31�� | 13�N�ԁi���j |

| 2021�N1��1���`2021�N12��31�� | 10�N�� |

�������10���ŏZ����擾�����ꍇ�B�����8���̃^�C�~���O�Ŏ擾�����Z�J�n�̃^�C�~���O���x�ꂽ�P�[�X��A�l�Ԃ̔����ŏ���ł��������Ȃ��P�[�X�Ȃǂɂ����Ă�2019�N10��1���`2020�N12��31���ȓ��̓����ł����Ă��T�����Ԃ�10�N�ԁB

2019�N10��1�����O�ɏZ����擾���A�Z��[���T���𗘗p���������́A���Œ��̃y�[�W�ɋL�ڂ��Ă���T�����Ԃ����m�F���������B

�Z��[���T���̓K�p����

�Z��[���T���̓K�p����ɂ́A�ȉ���4�̗v�������K�v������܂��B

�Z��w���̓����Ǝ�t���̈Ⴂ�́H

- �V�z�܂��͎擾���Ă���6�����ȓ��ɓ������A�Z��[���T������e�N��12��31���܂ŋ��Z���Ă��邱��

- ���ʐ�50�������[�g���ȏ�̍L�������邱�Ɓi�ˌ��Ă͊e�K�̏��ʐύ��v�A�}���V�����͐�L�����̏��ʐρj

- �Z��[���̕ԍϊ��Ԃ�10�N�ȏ゠�邱��

- �Z��[���T������N�̍��v�������z�i���^�����T���������������ꂽ���Ƃ̋��z�j��3,000���~�ȉ��ł��邱��

�Z��[���T���̓K�p�v����T���\�z�ɂ��ďڂ����m�肽�����́A���Œ��̃z�[���y�[�W�����m�F���������B

�Z��[���T���ɂ͏��������

�Z��[���T���̍T���\�z�́A�Z�ݎn�߂��N�Ȃǂɂ���ĕς��܂����A�����̏ꍇ�A�N�����_�ł��Z��[���c����1���ł��B

�������A�T�������z��1�N���Ƃɏ������߂��Ă��܂��B����z�́A�Z��w���i�V�z�j���̏���ŗ��ƏZ��̎�ނŕς��A���L�̒ʂ�ł��B

1�N������̏Z��[���T������z

���Z��w���i�V�z�j���A����ŗ�5%�܂��͔�ېŁi�l�Ԕ������j�̕���

��ʏZ��F1�N������ő�20���~

�����D�ǏZ��A��Y�f�Z��F1�N������ő�50���~

���Z��w���i�V�z�j���A����ŗ�8%�E10���̕���

��ʏZ��F1�N������ő�40���~

�����D�ǏZ��A��Y�f�Z��F1�N������ő�50���~

�ȏオ�Z��[���T���̊T�v�ł����A�Z��[���T���ɂ��Ă���ɏڂ����m�肽�����́A�ȉ��̋L�����Q�Ƃ��������B

2.�Z���ł̏Z��[���T���z�ɂ͏���i���x�z�j������

�O���ł́A�Z��[���T�����܂������ł���T��������Ɛ������܂������A�������������łƂ́A�N�Ԃ̏�������e��T���������������ېŏ������z�ɉۂ�����ŋ��ł��B�{���T�������͂��̋��z��菊���ł����Ȃ���A�����ł�S�z�T�������Ƃ��Ă��T���z���]��܂��B���̏ꍇ�A�����ł���T��������Ȃ��������͏Z���ł���T������܂��B

���̂Ƃ��A�Z���ł����������T���z�ɂ͏������߂��Ă��܂��̂ŁA���ӂ��K�v�ł��B���̏���́A�O���́u�Z��[���T���Ƃ́H�v�ʼn�������Z��[���T�����̂̏���z�Ƃ͕ʂɐ݂����Ă���A���Z�N�ɂ���Ĉȉ��̂悤�Ɋz�����܂�܂��B

| ���Z�N | �T���̌��x�z |

|---|---|

| 2009�N�`2021�N12��31���ɋ��Z�����ꍇ | �O�N���̏����ł̉ېő��������z���~5�� �܂���97,500�~�̂����������ق��̋��z |

| 2014�N�`2021�N12��31���ɓ���擾 �܂��͓��ʓ���擾�ŋ��Z�����ꍇ |

�O�N���̏����ł̉ېő��������z���~7�� �܂���136,500�~�̂����������ق��̋��z |

���u����擾�܂��͓��ʓ���擾�v�Ƃ́A�Z����擾�����ۂ̏���ŗ���8����������10���̂��Ƃ������܂��B

�Ⴆ��2021�N���ɏZ����擾����ƁA����ł�10%�ł��邽�߁A�O�N���̏����ł̉ېŏ������z���~7%�������́A136,500�~�̂����������ق�������z�ƂȂ�܂��B

�Ȃ��A�ȉ��́u�Z��[���T���i���Łj�V�~�����[�V�����v�𗘗p����ƁA�����łƏZ���ł̏Z��[���T���z���ȒP�ɎZ�o�ł��܂��̂ŁA���Ђ����p���������B

���i.com�F�Z��[���T���i���Łj�V�~�����[�V����

3.�Z���ł���̍T���z�̌v�Z���@�Ɗm�F���@

�Z��[���T���̏Z���ōT���z�́A�����Ōv�Z���ċ��߂邱�Ƃ��ł��܂��B���ꂩ��Z��[����g�ޕ��ŁA�Z���ł��炢����T������邩�C�ɂȂ���Ɍ����āA�ȉ��ł͏Z���ł̍T���z�̌v�Z���@�����Љ�܂��B

�܂��A���ɏZ��[�����J�n���ꂽ���ŁA������Z���ł���T�����ꂽ���m�肽���������ɁA�Z���ōT���z�̊m�F���@�����킹�ĉ�����܂��B

�y���ꂩ��Z��[����g�ޕ������z�Z���ł̍T���z�̌v�Z���@

�Z��[���T���̏Z���ōT���z�́A�ȉ��̌v�Z���@�ŋ��߂��܂��B�������A��L�Ő��������ʂ�A�Z���ōT���ɂ͌��x�z�����߂��Ă��邽�߁A�v�Z���ʂƓ����z���T������Ȃ��ꍇ������܂��̂ł����ӂ��������B

�Ȃ��A�����g�Ōv�Z����̂���ςȏꍇ�ɂ́A�ȉ��́u�Z��[���T���i���Łj�V�~�����[�V�����v�𗘗p����ƁA�Z��[���T���z���Z�o�ł��܂��̂ŁA���Ђ����p���������B

���i.com�F�Z��[���T���i���Łj�V�~�����[�V����

�Z��[���T���̏Z���ōT���z�́A�ȉ��̌v�Z���ŋ��߂邱�Ƃ��ł��܂��B

���Z���ōT���z�̌v�Z����

�y�Z���ł̍T���z�@���@�����łɂ�����Z��[���T���\�z�@�|�@�Z��[���T���K�p�O�̑O�N�̏����Ŋz�z

�Ⴆ�A�N���̏Z��[���c����4,000���~�ŁA�u�����łɂ�����Z��[���T���\�z�v��4,000���~��1���ɂ�����40���~�Ɖ��肷��ƁA����40���~����u�Z��[���T���K�p�O�̑O�N�̏����Ŋz�v���������z���Z���ł̍T���z�ł��B

��L�̌v�Z���Ɏg�p����u�Z��[���T���K�p�O�̑O�N�̏����Ŋz�v�́A�ȉ���2�̕��@�Ŋm�F�ł��܂��B

�m�F���@① �����[���茳�ɂ���ꍇ

�Z��[���T�����n�܂�O�N�x�̌����[���茳�ɂ���ꍇ�́A�u�����Ŋz�v�̗����m�F���邱�ƂŁA�Z��[���T���K�p�O�̏����Ŋz���m�F�ł��܂��B

- �o�T�F���Œ��z�[���y�[�W�u�ߘa�@�N���@���^�����̌����[�v�����H���č쐬

�m�F���@② �����[���茳�ɂȂ��ꍇ

�Z��[���T�����n�܂�O�N�x�̌����[���茳�ɂȂ��ꍇ�́A�ȉ��̌v�Z���Ƒ��Z�\�Łu�Z��[���T���K�p�O�̑O�N�̏����Ŋz�v���Z�o�ł��܂��B

���u�Z��[���T���K�p�O�̑O�N�̏����Ŋz�v�̌v�Z����

�y�����Ŋz�@���@�ېł���鏊�����z�@�~�@�ŗ��@�|�@�T���z�z

�����ł̐ŗ��ƍT���z�́A�N�x�ɂ��i�K�̋敪���قȂ�܂��B�ȉ��̑��Z�\�������p���������B

| �ېł���鏊�����z | �ŗ� | �T���z |

|---|---|---|

| 1,000�~����1,949,000�~�܂� | 5�� | 0�~ |

| 1,950,000�~����3,299,000�~�܂� | 10�� | 97,500�~ |

| 3,300,000�~����6,949,000�~�܂� | 20�� | 427,500�~ |

| 6,950,000�~����8,999,000�~�܂� | 23�� | 636,000�~ |

| 9,000,000�~����17,999,000�~�܂� | 33�� | 1,536,000�~ |

| 18,000,000�~����39,999,000�~�܂� | 40�� | 2,796,000�~ |

| 40,000,000�~�ȏ� | 45�� | 4,796,000�~ |

�Q�ƌ��FNo.2260�@�����ł̐ŗ��b���Œ�

�Ⴆ�A�ېł���鏊�����z��3,000,000�~�̏ꍇ�A

�y3,000,000�~�@�~�@0.1�@�|�@97,500�~�z�ƂȂ�A�����Ŋz��202,500�~�ł��B���̋��z���Z��[���T���\�z�������Ȃ��ꍇ�A���̍��z�����Z���ł���T������܂��B

�Ȃ��A�����łƏZ���łƂł́A���������ŋ��̎�ނ��قȂ�܂��B�����ł����łł������ŁA�Z���ł͒n���łȂ̂ŁA�NJ���₢���킹��͈ȉ��̂悤�ɈقȂ�܂��B�T���z�Ȃǂɂ��ĕs���_������A���ꂼ��̖₢���킹�摋���֑��k���܂��傤�B

| �ŋ� | ��� | �NJ� | �₢���킹�� |

|---|---|---|---|

| ������ | ���� | ���Œ� | �Z��ł���G���A���NJ�����Ŗ��� |

| �Z���� | �n���� | ������ | �Z��ł���s�撬������̐Ŗ��� |

�y�Z��[�������ɊJ�n�����l�����z�T�����ꂽ�Z���ł̊m�F���@

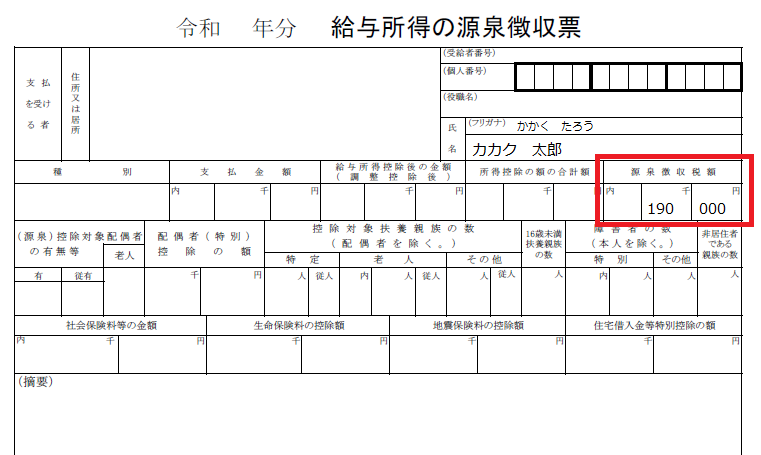

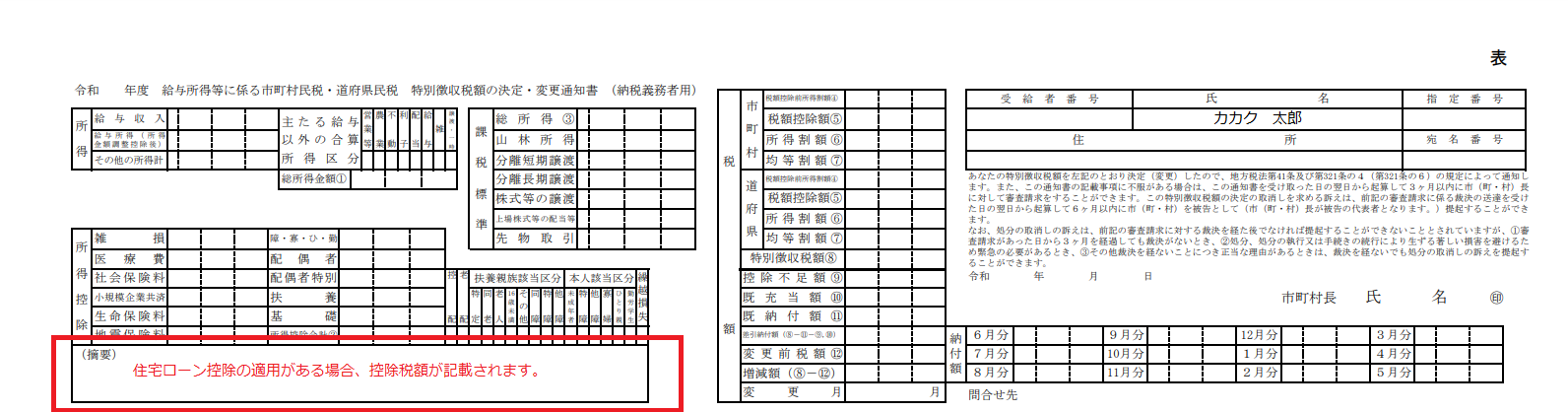

�Z��[���T���ŏZ���ł�������T�����ꂽ�̂��́A�Z��[�����J�n�������N�x�i���N5�`6�����j�ɋΖ���̉�Ђ܂��͎����̂��甭�s�����u�Z���Ō���ʒm���v�Ŋm�F�ł��܂��B

- �o�T�F���Œ��z�[���y�[�W�u���^�������ɌW��s�������ŁE���{�����Ł@���ʒ����Ŋz�̌���E�ύX�ʒm�� �i�[�ŋ`���җp�j�v�����H���č쐬

�Z���Ŋz�͏����Ŋz�Ƃ͈قȂ�A�����[�ł͊m�F�ł��܂���B

�Ȃ��A�Z���Ō���ʒm���͎����̂ɂ��u�Z���ʼnېŌ���ʒm���v��u�s���ŁE�����Ŕ[�Œʒm���v�ȂǁA���̂��قȂ�ꍇ������܂��B

�Z���Ō���ʒm�����������A�Z��[���T���ŏZ���ł����������z����Ă��邩�A�K���ڂ�ʂ��Ă����܂��傤�B

4.�Z��[���T����\�����Ă���Z���ł��T�������܂ł̗���

���_���猾���A�Z��[���T���ŏZ���ł��T�����Ă��炤���߂ɁA���ʂȎ葱���͕K�v����܂����B

�s�撬�������Z���ōT���̎葱��������ۂɂ́A���^�x������m��\�����Ȃǂ̏��ނ��K�v�ł��B�������A�N��������m��\���ŏZ��[���T���̐\�����s���A���������K�v���ނ͋Ζ���̉�Ђ�Ŗ�������s�撬���ɑ����܂��B

�Z��[���T����\�����Ă���Z���ł��T�������܂ł̗���́A�ȉ��̐}�̂悤�ɕ\�����Ƃ��ł��܂��B

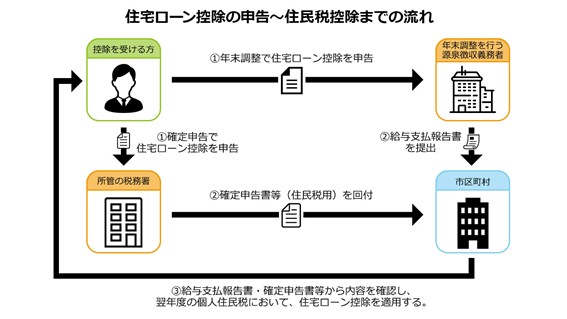

�q�Z��[���T���̐\������Z���ōT���܂ł̗���r

- �Z��[���T����������A�Ζ���̉�ЂƏ��ǂ̐Ŗ����ɁA�Z��[���T���̓K�p��\�����܂��B�Ζ���̉�Ђɂ͔N�������ŁA�Ŗ����ɂ͊m��\���Ő\�����s���Ă��������B

- �Ζ���̉�Ђ��A�s�撬���Ɂu���^�x�����v���o���܂��B�܂��A���ǂ̐Ŗ����́A�s�撬���ɏZ���ł̍T���ɕK�v�ȁu�m��\�������v����t���܂��B

- �s�撬�����u���^�x�����v�Ɓu�m��\�������v�̓��e���m�F���A���N�x�̏Z���łŏZ��[���T����K�p���܂��B

�Ȃ��A��Ј���������̕��́A�Z��[���T���̓K�p����ꍇ�A���N�x�̂݊m��\�����K�v�ł��B2�N�ڈȍ~�́A�N�������ŕK�v���ނ��o���邱�ƂŏZ��[���T�����K�p����邽�߁A�m��\���͕K�v����܂���B

�������A�t���[�����X�E�l���Ǝ�̕��́A��Ђɂ��N���������Ȃ����߁A���N�A�m��\���ŏZ��[���T���̐\�����s���K�v������܂��B

�Z��[���T���̐\��������ۂɏ���������̂�A�葱���̗���ɂ��Ă͈ȉ��̋L�����������������B

5.�Z��[���T���Ɋւ���悭���鎿��

�Z��[���T���Ɋւ��āA�悭���鎿��Ɖ��܂Ƃ߂܂����B

- �Z���ł���Z��[���T��������Ă��Ȃ��̂͂Ȃ��ł����H

- �����łōT�������ꂽ�\��������܂��B�Z���ōT���̗L����T���z�ɂ��ẮA���N�x�ɋΖ���̉�Ђ܂��͎����̂��甭�s�����u�Z���Ō���ʒm���v�Ŋm�F�ł��܂��B

- �]�E�����ꍇ�A�Z��[���T���ɉ����e���͂���܂����H

- �]�E�̗L���ŁA�Z��[���T�������Ȃ��Ȃ邱�Ƃ͂���܂���B�������A�ďA�E�̎����ɂ��A���̌�̎葱�����ς��_�ɒ��ӂ��܂��傤�B�ސE�����N�ɍďA�E���Ă���ꍇ�́A�ďA�E��ŔN���������s���K�v������܂��B�܂��A�ďA�E�����N�����}�����ꍇ�́A�m��\���ł̎葱�����K�v�ł��B

- �Z��[���T�����邱�Ƃŕۈ痿�͈����Ȃ�܂����H

- �ۈ痿�́A�Z��[���T���O�̐Ŋz�����ƂɎZ�o����邽�߁A�����Ȃ�܂���B

- �Z��[���T�����Ă��ӂ邳�Ɣ[�ł͗��p�ł��܂����H

- �Z��[���T���Ƃӂ邳�Ɣ[�ł͕��p�ł��܂��B�������A�����g�̔[�Ŋz�ȏ�̍T���͎��܂���B�܂��A�Z��[���T�����鏉�N�x�́A�m��\�����s�����Ƃ��K�{�̂��߁A���̔N�̓����X�g�b�v���ᐧ�x�𗘗p�ł��܂���B

6.�܂Ƃ�

�Z��[���T���ŏZ���ł������Ȃ�̂́A�����ł����ł͍T����������Ȃ��ꍇ�ł��B�Z���ł��T������邩�ǂ����́A�[�߂Ă��鏊���Ŋz�ɂ���ĈقȂ�܂��B

�܂��A�����łɂ�����Z��[���T���̐\�����s���Ă���A�Z���ōT���̎葱���͕s�v�ł��B�Z��[���T���̐\����A�Z���ōT���̗L�����̓I�ȍT���z�ɂ��Ēm�肽���ꍇ�́A�Z���Ō���ʒm�����m�F���܂��傤�B

- �͖��l

- ���F��v�m�E�ŗ��m

�����s�V�h��Ɏ��������\���������B���č��@�l�ɋΖ��������ƁA��v�R���T���e�B���O��Ђ��o�āA�ŗ��m�Ƃ��ēƗ��B������ƁA�l���Ǝ����v�A�Ŗ��̖ʂ���x�����Ă���B�Ɨ���8�N�Ԃ̎��т́A�@�l�Ő\�����і�300���A�l�����Ő\�����і�600���A�����Ő\�����і�50���B�N�Ԗ�10���A�Z�~�i�[�⌤�C��̍u�t�Ƃ��Ă����Ă���B��̓X�|�[�c�ϐ�B

�Z��[�� �l�C�����L���O

2026/06/21 ���� [�X�V����] 2026/06/20 09:00

[�W�v����] 2026/06/13�`2026/06/19

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

[�X�V����] 2026/06/20 09:00

[�W�v����] 2026/06/13�`2026/06/19

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

-

1��

1��SBI�V����s�p���[�X�}�[�g�Z��[�� �ϓ��i���N�^�j

�N0.990% �i2026/06/01 ���_�j- �\�������́u��SBI�n�C�p�[�a���J�ݎҌ��聄�Z��[�������D���v���O�����v(�N-0.090��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�_�����͐\�����e��R�����ʓ��ɂ�茈�肳��܂��B

-

2��

2���C�I����s�S���ԗD�������v���� �ϓ�

�N1.130% �`1.180% �i2026/06/01 ���_�j- �ؓ������͕������i�̎ؓ��䗦�i80���ȓ��E80�����j�ɂ��قȂ�܂��B�\���̋����͎萔���藦�^�Ŏ����������ꍇ�̍ő卷�����K�p�̎Q�l�����ƂȂ�܂��B

�C�I����s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 ���T���ǂ��������͒Ⴉ�������݂͎���߂ɂȂ��Ă��܂����A���������߂��ۂɂ͕ϓ����������Ȃ�Ⴍ�A�l�b�g�o���N�̒��ł��Ⴉ�����̂����ߎ�ł��B�܂��L�����y�[���Ƃ��ăC�I���O���[�v�ł̔��������T���I�t�ɂȂ�Ƃ������T�����Ȃ薣�͓I�ł��B

�y�����z���݂̕ϓ������͏㏸���܂������A�����͒Ⴉ�����ł��B

�y�ԍρz���O�ɃV�~�����[�V�������s�������̂Ȃ��ԍϊz��ݒ�\�ł��B

�y�ی��I�v�V�����z�����̏�悹�ɂ��u����ۏ�t�c�M�v�Ɓu8���a�ۏ�t�c�M�v��t�т��邱�Ƃ��ł��܂��B�u�S���a�c�M�v�̋�����悹�͂���܂���B

�y�����葱���z�l�b�g�ŃV�~�����[�V�������āA�l�b�g�őΉ��ł��܂��B

�y�T�|�[�g�z��{�I�ɓd�b��[���ł̑Ή��ƂȂ�܂����A���ɖ��͂Ȃ��ł��B -

3��

3��au���Ԃ��s�Z��[�� �S���Ԉ������v���� �ϓ�

�N0.980% �i2026/06/01 ���_�j- �\�������́uau�����D�����v(�N-0.100��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�\�������ɁuJ:COM�����D�����v�u�R�~���t�@���D�����v�͓K�p����Ă��܂���B�\�������͎���ꎞ50�Έȉ��ň�ʒc�M��I�����A�������i��80���ȉ��Ŏ���ꂽ�ꍇ�ł��B�ؓ������͕������i�̎ؓ��䗦�i80���ȉ��E80�����j�ɂ��قȂ�܂��B�V�K�����ɓK�p���������ł��B

au���Ԃ��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �T�|�[�g�E���������ɒ��J�ŋ߂̓l�b�g��s�ȊO�̃��K�o���N�Ȃǂ��������Ⴍ�Ȃ��Ă��܂����Aau���Ԃ��s�͂��̒��ł��Ⴂ�����Ɗ����Ă��܂��B

�܂��葱���̍ۂɓd�b�����ĕۏ�I�v�V�����ȂǂɊւ��Ď��₵���ۂɔ��ɒ��J�������_��A�����̍ۂ̕ԍσv�����̒�āA�V�~�����[�V�����Ȃǂ��킩��₷���ĐM���ł���Ǝv���܂����B

�R���ɂ͎���Ԃ�������܂������A���̑��͓��ɖ��Ȃ��X���[�Y�ł����B

�y�����z�S�Ă̋�s�̒��ł��Ⴂ���ł��B

�y������p�z��ʒc�M�͋�����悹�Ȃ��A�����萔����2.2%�ŕ��ʂł��B

�y�ԍρz�v�����̒�ĂȂǂƂĂ����J�ł����B

�y�ی��I�v�V�����z����ۏ�c�M�ȂǐF�X�I�ׂėǂ��ł��B

�y�����葱���z��{�I�ɃE�F�u�̃t�H�[���ɋL������Ηǂ��̂ŊȒP�ł��B

�y�T�|�[�g�z�V�~�����[�V������ۏ�I�v�V�����̐����ȂǂƂĂ����J�ł����B -

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�y�����z���̋�s�Ɣ�ׂĒႢ�Ǝv���܂��B����������������܂����A����قǓ���͖����ł��ˁB

�y������p�z�����萔���͂�������Ƃ�����܂��B

�y�ԍρz�����ϓ��ԍςł����������̎����������Ƃ��ƂȂ�܂��B

�y�ی��I�v�V�����z�u3�厾�a�ۏ����v��u�����ԕۏ����i�c�M�v���j�v��������I�ł��B

�y�����葱���z�\���̓l�b�g����\�ł��B�ؓ��̌_��Ɋւ��Ă͓X�܂ő��k���܂����B

�y�T�|�[�g�z�X�܂ő��k���܂������A�����͂ƂĂ����J�ł����B -

�O��Z�F��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 �M������T�|�[�g�̒��J�������ߎ����K�o���N�䂦�̐M������T�|�[�g�Ή��̒��J���A�����ĕϓ������̒l�Ȃǂ𑍍��I�ɔ��f���Č��߂܂����B�ۏ�I�v�V���������\�����Ă���_���ǂ��Ǝv���܂����Aweb�ォ��X�}�z�A�v���ȂǂŊȒP�ɐ\�����݂��ł���_�ɂ��D�������Ă܂����B

�O��Z�F��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 �M������T�|�[�g�̒��J�������ߎ����K�o���N�䂦�̐M������T�|�[�g�Ή��̒��J���A�����ĕϓ������̒l�Ȃǂ𑍍��I�ɔ��f���Č��߂܂����B�ۏ�I�v�V���������\�����Ă���_���ǂ��Ǝv���܂����Aweb�ォ��X�}�z�A�v���ȂǂŊȒP�ɐ\�����݂��ł���_�ɂ��D�������Ă܂����B

�y�����z�Ⴂ�Ƃ����킯�ł͂Ȃ��ł������̋�s�̒��ł͕��ϓI�ł��B

�y������p�z�ۏؗ��͕s�v�ł���A�����萔�������ʂɂ�����܂��B

�y�ԍρz�����ϓ��ԍρA�����ϓ��ԍς̓�ʂ�ł��B

�y�ی��I�v�V�����z���ɑ����ł��B���ꂼ��̎���ɍ��킹�ĐF�X�ƑI�ׂ�̂͗ǂ��Ǝv���܂��B

�y�����葱���z�X�}�z�̃A�v���ŏo����̂��֗��ł��B

�y�T�|�[�g�z�F�X�ƕ����������Ƃ������s�̑����ւƍs���܂������A���ɒ��J�ł����B

�u���i.com�Z��[���v �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�͏Z��[�����i���Ɋւ�����̒�ړI�Ƃ������̂ł���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B���[���_��̐\�����͂����p�җl���_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- �L�����y�[���͊e�L����ɂ����Ď��{�������̂ł���A�L����ɂ���W�v�j�����\���ɂ��m�F��������