ڈZ‘îƒچپ[ƒ“‚ً”نٹr‚·‚é‚ئ‚«‚ةپAچإ‚àٹî–{‚ة‚ب‚é‚ج‚ھپu‹à—کپv‚إ‚·پBڈZ‘îƒچپ[ƒ“‚ً‘I‚شچغ‚ة‚ب‚؛پu‹à—کپv‚ھ‘هگط‚ة‚ب‚é‚ج‚©‚ً—‰ً‚·‚邽‚ك‚ة‚àپA‹à—ک‚جٹî–{‚ً’m‚ء‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

‚»‚à‚»‚à‹à—ک‚ء‚ؤ‚ب‚ةپH

‚¨‹à‚ًژط‚肽‚ئ‚«‚ة‚حپA‚»‚ج‘خ‰؟‚ئ‚µ‚ؤ—ک‘§‚ًژx•¥‚¢‚ـ‚·پBژط‚è‚ؤ‚¢‚éٹz‚ة‘خ‚µ‚ؤپAژx•¥‚¤—ک‘§‚جٹ„چ‡‚ج‚±‚ئ‚ًپu‹à—کپv‚ئŒ¾‚¢‚ـ‚·پB

–ˆŒژ‚ج—ک‘§ٹz‚جŒ³‹àپiژط‚è‚ؤ‚¢‚éٹzپj‚ة‘خ‚·‚éٹ„چ‡‚ًŒژ—کپA”Nٹش‚ج—ک‘§ٹz‚جŒ³‹à‚ة‘خ‚·‚éٹ„چ‡‚ً”N—ک‚ئ‚¢‚¢‚ـ‚·پBڈZ‘îƒچپ[ƒ“‚إ•\ژ¦‚³‚ê‚ؤ‚¢‚é‹à—ک‚ح”N—ک‚إ‚·پB

‚ب‚¨پAژہچغ‚ة‚ح–ˆŒژŒ³‹à‚ً•شچد‚·‚é‚ج‚إپAŒ³‹à‚حڈ‚µ‚¸‚آŒ¸‚ء‚ؤ‚¢‚«‚ـ‚·پB‚»‚جŒ¸‚ء‚½Œ³‹àپiژcچ‚‚ئ‚¢‚¢‚ـ‚·پj‚ة‘خ‚µ‚ؤپA—ک‘§‚ھ‚©‚©‚é‚ج‚إپAژx•¥‚¤—ک‘§ٹz‚ح–ˆ‰ٌŒ¸‚ء‚ؤ‚¢‚«‚ـ‚·پB

‹à—ک‚ھ•د‚ي‚é‚ئ‚ا‚ج‚‚ç‚¢‚جچ·‚ھڈo‚é‚جپH

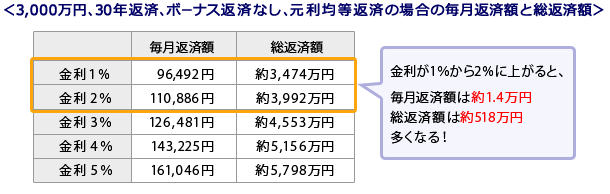

—ل‚¦‚خپA3,000–œ‰~‚ً30”Nٹش‚إ•شچد‚µ‚½ڈêچ‡پA‹à—ک‚ھ1%ˆل‚¤‚ئ•شچدٹz‚ج‘چٹz‚ح500–œ‰~ˆبڈم‘½‚‚ب‚è‚ـ‚·پB

‹à—ک‚ھچ‚‚¢‚ظ‚اپA–ˆ‰ٌ‚ج•شچدٹz‚à‘½‚‚ب‚èپA•شچدٹz‚ج‘چٹz‚à‘½‚‚ب‚è‚ـ‚·پB‚½‚ئ‚¦1%‚جˆل‚¢‚إ‚àپA‘چٹz‚إŒ©‚é‚ئ‘ه‚«‚ˆل‚¤‚±‚ئ‚ھ‚ي‚©‚è‚ـ‚·پB

‹à—ک‚ة‚و‚é•شچدٹz‚جˆل‚¢

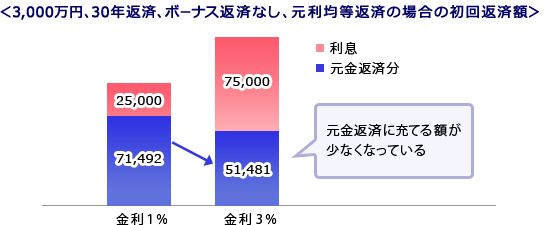

–ˆ‰ٌ‚ج•شچدٹz‚حŒ³‹à‚ج•شچد•ھ‚ئ—ک‘§‚جچ‡Œvٹz‚إ‚·پB‚»‚ج‚½‚كپA‹à—ک‚ھڈم‚ھ‚é‚ئ•شچدٹz‚ح‘‚¦‚ـ‚·‚ھپA“à–َ‚ًŒ©‚ؤ‚ف‚é‚ئ•شچدٹz‚ھ‘½‚‚ب‚é‚ة‚à‚©‚©‚ي‚炸پAŒ³‹à•شچد•ھ‚حŒ¸‚ء‚ؤ‚¢‚邱‚ئ‚ھ‚ ‚è‚ـ‚·پB‹à—ک‚ھچ‚‚¢‚ظ‚اŒ³‹à‚ھŒ¸‚éƒXƒsپ[ƒh‚à’x‚‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

–ˆŒژ•شچدٹz‚ج‹àٹz‚ئ“à–َ‚جˆل‚¢

ڈZ‘îƒچپ[ƒ“‚ج‹à—کƒ^ƒCƒv‚ء‚ؤ‚ب‚ةپH

ڈZ‘îƒچپ[ƒ“‚ة‚ح‚¸‚ء‚ئ‹à—ک‚ھ•د‚ي‚ç‚ب‚¢‚à‚ج‚âپA“r’†‚إ‹à—ک‚ھŒ©’¼‚³‚ê‚é‚à‚ج‚ھ‚ ‚è‚ـ‚·پB‹à—کƒ^ƒCƒv‚ئ‚ح‹à—ک‚ھŒ©’¼‚³‚ê‚é‚©‚ا‚¤‚©‚â‚¢‚آŒ©’¼‚³‚ê‚é‚ج‚©‚ً•\‚µ‚½‚à‚ج‚إ‚·پB

ڈZ‘îƒچپ[ƒ“‚ج‹à—کƒ^ƒCƒv‚ح‘ه‚«‚پu•د“®‹à—کŒ^پvپuŒإ’è‹à—ک‘I‘ًŒ^پvپu‘SٹْٹشŒإ’è‹à—کŒ^پv‚ج3‚آ‚ة•ھ‚¯‚ç‚ê‚ـ‚·پB‹à—ک‚ھŒ©’¼‚³‚ê‚éƒ^ƒCƒ~ƒ“ƒO‚ھ‚»‚ꂼ‚êˆظ‚ب‚è‚ـ‚·پB

3‚آ‚ج‹à—کƒ^ƒCƒv

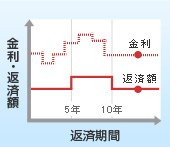

- ”¼”N‚²‚ئ‚ة‹à—ک‚ًŒ©’¼‚·

پu•د“®‹à—کŒ^پv -

”¼”N‚²‚ئ‚ة‚»‚جژ“_‚إ‚ج‹à—ک‚ةŒ©’¼‚³‚ê‚ـ‚·پB‚½‚¾‚µپA•شچدٹz‚ح5”N‚²‚ئ‚ةŒ©’¼‚³‚ê‚ـ‚·پB

”¼”N‚²‚ئ‚ة‚»‚جژ“_‚إ‚ج‹à—ک‚ةŒ©’¼‚³‚ê‚ـ‚·پB‚½‚¾‚µپA•شچدٹz‚ح5”N‚²‚ئ‚ةŒ©’¼‚³‚ê‚ـ‚·پB

پ¦ˆê•”‚ج‹à—Zٹْٹش‚ة‚حپA‹à—کŒ©’¼‚µ‚ج“x‚ة•شچدٹz‚ًŒ©’¼‚·‚à‚ج‚à‚ ‚è‚ـ‚·پB

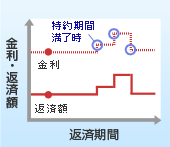

- “–ڈ‰گ””Nٹش‚ج‹à—ک‚ھŒإ’è

پuŒإ’è‹à—ک‘I‘ًŒ^پv -

“–ڈ‰‚جŒإ’èٹْٹشپi“ء–ٌٹْٹشپj‚ح3”NپA5”NپA10”N‚ب‚اپA‘I‚ش‚±‚ئ‚ھ‚إ‚«پA‚»‚جٹْٹش‚ح‹à—ک‚ح•د‚ي‚è‚ـ‚¹‚ٌپB“–ڈ‰‚جŒإ’èٹْٹش‚ھڈI—¹‚·‚é‚ئپA‚»‚جŒمپA•د“®‹à—کŒ^‚ة‚·‚é‚©پAŒإ’èٹْٹش‘I‘ًŒ^‚ة‚·‚é‚©‚ً‘I‚ش‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB‹à—ک‚حپA‚»‚جژ“_‚إ‚ج‹à—ک‚ةŒ©’¼‚³‚êپA•شچدٹz‚àŒ©’¼‚³‚ê‚ـ‚·پB

“–ڈ‰‚جŒإ’èٹْٹشپi“ء–ٌٹْٹشپj‚ح3”NپA5”NپA10”N‚ب‚اپA‘I‚ش‚±‚ئ‚ھ‚إ‚«پA‚»‚جٹْٹش‚ح‹à—ک‚ح•د‚ي‚è‚ـ‚¹‚ٌپB“–ڈ‰‚جŒإ’èٹْٹش‚ھڈI—¹‚·‚é‚ئپA‚»‚جŒمپA•د“®‹à—کŒ^‚ة‚·‚é‚©پAŒإ’èٹْٹش‘I‘ًŒ^‚ة‚·‚é‚©‚ً‘I‚ش‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB‹à—ک‚حپA‚»‚جژ“_‚إ‚ج‹à—ک‚ةŒ©’¼‚³‚êپA•شچدٹz‚àŒ©’¼‚³‚ê‚ـ‚·پB

- ‚¸‚ء‚ئ‹à—ک‚ح•د‚ي‚ç‚ب‚¢

پu‘SٹْٹشŒإ’è‹à—کŒ^پv -

ژط“ü‚ê‚©‚ç•شچد‚ھڈI—¹‚·‚é‚ـ‚إپA‚¸‚ء‚ئ‹à—ک‚ح•د‚ي‚è‚ـ‚¹‚ٌپB•شچدٹz‚à‚¸‚ء‚ئˆê’è‚إ‚·پB

ژط“ü‚ê‚©‚ç•شچد‚ھڈI—¹‚·‚é‚ـ‚إپA‚¸‚ء‚ئ‹à—ک‚ح•د‚ي‚è‚ـ‚¹‚ٌپB•شچدٹz‚à‚¸‚ء‚ئˆê’è‚إ‚·پB

ڈZ‘îƒچپ[ƒ“‚ج‹à—ک‚ھچ‚‚‚ب‚é‚ئ•شچدٹz‚à‘½‚‚ب‚è‚ـ‚·پB‚»‚ج‚½‚كپAڈZ‘îƒچپ[ƒ“‘I‚ر‚ة‚¨‚¢‚ؤ‚ح‹à—ک‚ھ‚ئ‚ؤ‚àڈd—v‚ة‚ب‚é‚ج‚إ‚·پB

“X“ھ‹à—ک‚ئ“K—p‹à—ک

‹à—Z‹@ٹض‚جڈZ‘îƒچپ[ƒ“‹à—ک‚ًŒ©‚é‚ئپAژں‚ج‚و‚¤‚ب•\ژ¦‚ھ‚ ‚è‚ـ‚·پB‚»‚ꂼ‚êپA‚ا‚ج‚و‚¤‚بˆس–،‚ھ‚ ‚é‚ج‚إ‚µ‚ه‚¤‚©پH

“X“ھ‹à—ک‚ئ“K—p‹à—ک

| پi1پj“X“ھ‹à—ک | 3.5% |

|---|---|

| پi2پj‹à—کˆّ‚«‰؛‚°• | 2.2% |

| پi3پj“K—p‹à—ک | 1.2% |

| پi4پj“–ڈ‰“ء–ٌٹْٹشڈI—¹Œم‚ج‹à—کˆّ‚«‰؛‚°• | 1.4% |

پi1پj“X“ھ‹à—ک

ˆّ‚«‰؛‚°‚ب‚ا‚ھچs‚ي‚ê‚é‘O‚جپA–{—ˆ‚ج‹à—ک‚إ‚·پB‹à—Z‹@ٹض‚ة‚و‚ء‚ؤ•\Œ»‚ھˆظ‚ب‚èپA“X“ھ•\ژ¦‹à—کپAٹîڈ€‹à—ک‚ب‚ا‚ئ•\ژ¦‚³‚ê‚ؤ‚¢‚é‚à‚ج‚à‚ ‚è‚ـ‚·پB

پi2پj‹à—کˆّ‚«‰؛‚°•

چًچ،‚جڈZ‘îƒچپ[ƒ“‚حپA‚ظ‚ئ‚ٌ‚ا‚ھ–{—ˆ‚ج‹à—ک‚إ‚ ‚é“X“ھ‹à—ک‚و‚è‚à’ل‚¢‹à—ک‚إ—Zژ‘‚³‚ê‚ـ‚·پB“X“ھ‹à—ک‚©‚牽پ“ˆّ‚«‰؛‚°‚ؤ‚‚ê‚é‚©‚ئ‚¢‚¤‚ج‚ھ‹à—کˆّ‚«‰؛‚°•‚إ‚·پB‚±‚ج‹à—کˆّ‚«‰؛‚°•‚حپA‹à—Z‹@ٹض‚ة‚و‚ء‚ؤ‚حگRچ¸ژں‘و‚إŒˆ‚ك‚ç‚ê‚邱‚ئ‚à‚ ‚èپAپœپ“پ`پœپ“‚ئ•‚ً‚à‚ء‚ؤ•\ژ¦‚³‚ê‚ؤ‚¢‚邱‚ئ‚à‚ ‚è‚ـ‚·پB

پi3پj“K—p‹à—ک

—Zژ‘‚µ‚ؤ‚‚ê‚éچغ‚جژہچغ‚ج‹à—ک‚إ‚·پB“X“ھ‹à—کپi1پj‚©‚ç‹à—کˆّ‚«‰؛‚°•پi2پj‚ًچ·‚µˆّ‚¢‚½‚à‚ج‚ھ“K—p‹à—ک‚ئ‚ب‚èپA•شچدٹz‚ح‚±‚ج“K—p‹à—ک‚إŒˆ‚ـ‚è‚ـ‚·پB

پi4پj“–ڈ‰“ء–ٌٹْٹشڈI—¹Œم‚ج‹à—کˆّ‚«‰؛‚°•

Œإ’è‹à—ک‘I‘ًŒ^‚جڈêچ‡پA“–ڈ‰‚جŒإ’è‹à—کٹْٹشپiپپ“–ڈ‰“ء–ٌٹْٹشپj‚ئپAŒإ’è‹à—کٹْٹشڈI—¹Œم‚ئ‚إ‹à—کˆّ‚«‰؛‚°•‚ھˆظ‚ب‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پB—ل‚¦‚خپAڈم‹L‚جژ–—ل‚ھ10”NŒإ’肾‚ء‚½ڈêچ‡پA“–ڈ‰10”Nٹش‚ح“X“ھ‹à—ک‚©‚ç2.2پ“ˆّ‚«‰؛‚°‚ç‚ê‚ـ‚·‚ھپA11”N–عˆبچ~‚ح‚»‚جژ“_‚ج“X“ھ‹à—ک‚©‚ç1.4پ“‚جˆّ‚«‰؛‚°‚ة•دچX‚³‚ê‚ـ‚·پBŒإ’è‹à—ک‘I‘ًŒ^‚جڈêچ‡‚حپA“–ڈ‰“ء–ٌٹْٹشڈI—¹Œم‚ة‚ا‚ج‚‚ç‚¢ˆّ‚«‰؛‚°‚ؤ‚‚ê‚é‚ج‚©‚à‘چ•شچدٹz‚ة‰e‹؟‚µ‚ؤ‚‚邽‚كپA“–ڈ‰‚ج“K—p‹à—ک‚ئچ‡‚ي‚¹‚ؤٹm”FپE”نٹr‚·‚邱‚ئ‚ھڈd—v‚إ‚·پB

ڈZ‘îƒچپ[ƒ“‚ج‹à—ک‚ح‚ظ‚ئ‚ٌ‚ا‚ج‹à—Z‹@ٹض‚إ‚حپA–ˆŒژ‘وˆê‰c‹ئ“ْ‚ة”•\‚³‚êپA‚»‚جŒژ‚ةژہچs‚³‚ê‚é‚à‚ج‚ة“K—p‚³‚ê‚ـ‚·پB

‚³‚ؤپAڈZ‘îƒچپ[ƒ“‚ج‹à—ک‚ح‚ا‚ج‚و‚¤‚ةŒˆ‚ـ‚é‚ج‚إ‚µ‚ه‚¤‚©پH‚ـ‚½پA‚±‚ê‚©‚ç‹à—ک‚ح‚ا‚ج‚و‚¤‚ة“®‚¢‚ؤ‚¢‚‚ج‚إ‚µ‚ه‚¤‚©پH