‹à—ک‚ح‚ا‚¤‚â‚ء‚ؤŒˆ‚ـ‚é‚جپH‚ب‚؛–ˆŒژ‚؟‚ھ‚¤‚جپH

‹à—ک‚حپAگ¢‚ج’†‚ج‚³‚ـ‚´‚ـ‚بŒoچد“I‚ب•د‰»‚ة‚ئ‚à‚ب‚ء‚ؤ•د“®‚µ‚ـ‚·پBŒi‹C‚ھ‚و‚‚ب‚ء‚½‚èپA•¨‰؟‚ھڈم‚ھ‚ء‚½‚è‚·‚ê‚خˆê”ت“I‚ة‚ح‹à—ک‚àڈمڈ¸‚µ‚ـ‚·پB

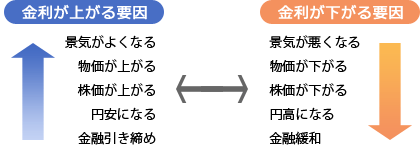

‹à—ک•د“®‚ج—vˆِ

‹à—ک‚ح‚¢‚ë‚¢‚ë‚ب—vˆِ‚ھ•،چ‡‚µ‚ؤپA‚»‚جŒ‹‰ت‚ئ‚µ‚ؤŒˆ‚ـ‚è‚ـ‚·پB‚»‚ج‚½‚كپAŒi‹C‚ح‚و‚‚ب‚¢‚ج‚ة•¨‰؟‚ھڈمڈ¸‚µ‚½‚½‚ك‹à—ک‚àڈم‚ھ‚é‚ئ‚¢‚¤‚±‚ئ‚à‚ ‚肦‚ـ‚·پB

ڈZ‘îƒچپ[ƒ“‚ج‹à—ک‚حپA‚±‚ê‚ç‚ج—vˆِ‚ة‚و‚ء‚ؤŒˆ‚ـ‚éپu–³’S•غƒRپ[ƒ‹—‚“ْ•¨‹à—کپvپi•د“®‹à—کŒ^‚ج‹à—ک‚ة‰e‹؟‚µ‚ـ‚·پj‚âپu10”Nچ‘چآ‚ج—ک‰ٌ‚èپvپi10”NŒإ’è‚â35”NŒإ’èپAƒtƒ‰ƒbƒg35‚ب‚ا’·ٹْŒإ’è‚ج‹à—ک‚ة‰e‹؟‚µ‚ـ‚·پj‚ًژw•W‚ج‚ذ‚ئ‚آ‚ئ‚µ‚ؤپAٹe‹âچs‚ھ–ˆŒژŒˆ’肵‚ؤ‚¢‚ـ‚·پB

Œ»چف‚حپA’†‰›‹âچs‚إ‚ ‚é“ْ‹â‚ھپA‹à—Zٹةکaچô‚جˆêٹآ‚ئ‚µ‚ؤ–³’S•غƒRپ[ƒ‹—‚“ْ•¨‹à—ک‚â10”Nچ‘چآ‚ج—ک‰ٌ‚è‚ًƒRƒ“ƒgƒچپ[ƒ‹‚µ‚ؤ‚¢‚ـ‚·پB‚»‚ج‚½‚كپAڈZ‘îƒچپ[ƒ“‚ج‹à—ک‚à•د“®‹à—ک‚àŒإ’è‹à—ک‚à’ل‚—}‚¦‚ç‚ê‚ؤ‚¢‚ـ‚·پB

ڈZ‘îƒچپ[ƒ“ٹضکA‹à—ک‚جگ„ˆعپi10”Nچ‘چآ‚ج—ک‰ٌ‚èپj

10”Nچ‘چآ‚ج—ک‰ٌ‚è‚حپAH25”N‚ة“ْ‹â‚ھˆظژںŒ³‚ج‹à—Zٹةکa‚ً“±“ü‚µ‚ؤˆب—ˆپA‰؛چ~ŒXŒü‚إپAH28”N2Œژ‚ة‚ح“ْ‹â‚جƒ}ƒCƒiƒX‹à—کگچô‚ة‚و‚èˆêژپA‹à—ک‚حƒ}ƒCƒiƒX‚ةپB‚»‚جŒمƒvƒ‰ƒX‚ة–ك‚µ‚½‚à‚ج‚جپA‹à—Zگچô‚جˆêٹآ‚ئ‚µ‚ؤ’·ٹْ‹à—ک‚ج–ع•W‚ًپuپ}0.1پ“’ِ“xپv‚ئ”ٌڈي‚ة’ل‚¢گ…ڈ€‚ة—}‚¦‚ؤ‚«‚ـ‚µ‚½پBH30”N7Œژ––‚ة‚ح–ع•W‚ھŒ©’¼‚³‚ê‚ؤپuپ}0.2پ“پv‚ـ‚إ—e”F‚³‚ꂽ‚±‚ئ‚إپA‚â‚â‹à—ک‚ھڈمڈ¸‚µ‚½‚à‚ج‚جپA”N––‚ة‚â‚â‰؛‚ھ‚è‚ـ‚µ‚½پB

پ¦پu–³’S•غƒRپ[ƒ‹—‚“ْ•¨‹à—کپv‚ج‹à—ک‚ح–ˆ‰c‹ئ“ْ‚²‚ئ‚ة“ْ–{‹âچs‚جƒTƒCƒg‚إ”•\‚³‚ê‚ؤ‚¨‚èپA‰ك‹ژ‚جƒfپ[ƒ^‚àٹm”F‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

چ،‚ـ‚إ‚ج‹à—ک‚ج“®‚«‚حپH

Œ»چف‚جچإ’لگ…ڈ€‚ھپAچ،Œم‚à‘±‚‚ئ‚حŒہ‚è‚ـ‚¹‚ٌپB

Œ»چف‚جچإ’لگ…ڈ€‚ھپAچ،Œم‚à‘±‚‚ئ‚حŒہ‚è‚ـ‚¹‚ٌپB

90”N‘م‚ـ‚إ‚ح‹à—ک‚ھچ‚‚¢ژ‘م‚إ‚µ‚½‚ھپA‚±‚±ڈ\گ””N‚ح’ل‚¢گ…ڈ€‚إˆہ’肵‚ؤ‚¢‚ـ‚·پB

•د“®‹à—کŒ^‚جٹîڈ€‹à—ک‚جگ„ˆع‚ًŒ©‚ؤ‚ف‚é‚ئپA1990”N‚²‚ë‚ة8.5%‚ـ‚إڈمڈ¸‚µ‚½‚±‚ئ‚à‚ ‚è‚ـ‚µ‚½پBƒoƒuƒ‹•ِ‰َŒم‚حپAƒ[ƒچ‹à—کگچôپi‹à—Zٹةکaپj‚ب‚ا‚à‚ ‚èپAŒ»چف‚ـ‚إ‹à—ک‚ح‚ظ‚عچإ’لگ…ڈ€‚إˆہ’肵‚ؤ‚¢‚ـ‚·پB

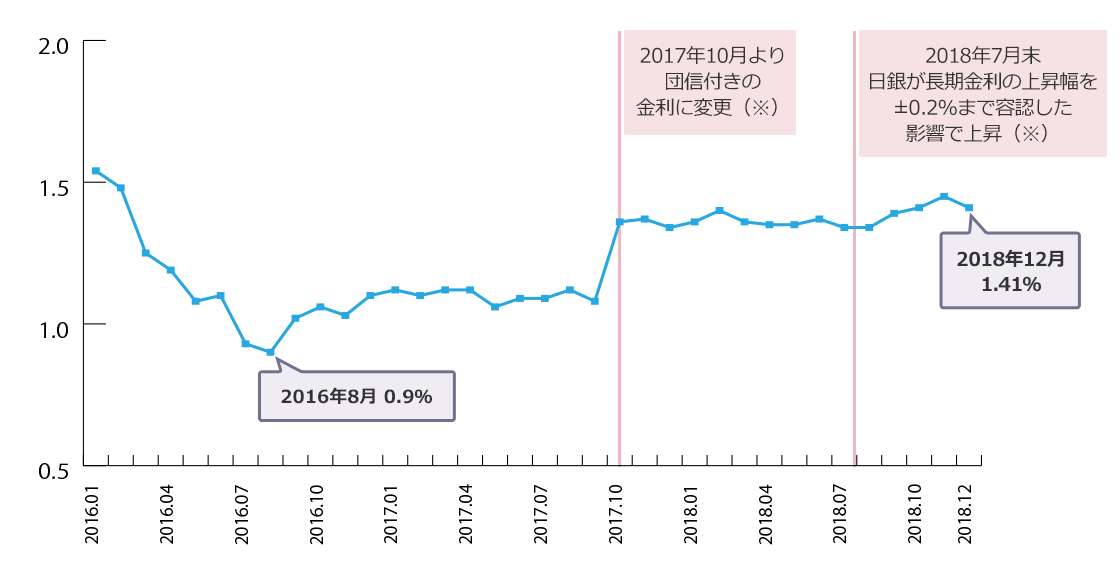

چإ‹ك‚إ‚ح•د“®‹à—کŒ^‚ح‚ظ‚ع“®‚«‚ھ‚ب‚¢‚ج‚ة‘خ‚µ‚ؤپAŒإ’èٹْٹش‚ھ’·ٹْ‚ج‚à‚ج‚حپA–ˆŒژ‚ي‚¸‚©‚إ‚ح‚ ‚é‚à‚ج‚ج‹à—ک‚ھڈم‰؛‚µ‚ؤ‚¢‚ـ‚·پB’·ٹْŒإ’è‹à—ک‚ج‘م•\ٹi‚ئ‚à‚¢‚¦‚éƒtƒ‰ƒbƒg35‚ج‹à—ک‚حپA2016”N8Œژ‚ة‰ك‹ژچإ’ل‹à—ک‚ة‚ب‚ء‚ؤˆبچ~پA1پ“‘ن‘O”¼‚ج’ل‚¢گ…ڈ€‚ھ‘±‚¢‚ؤ‚¢‚ـ‚·پB2017”N10Œژ‚ة‘ه‚«‚ڈم‚ھ‚ء‚½‚ج‚حپAƒtƒ‰ƒbƒg35‚ھ’cگM“ء–ٌ—؟چ‚ف‚ج‹à—ک‚ً•Wڈ€‚ئ‚·‚é‚و‚¤‚ة‚ب‚ء‚½‚½‚ك‚إ‚·پB‚»‚جŒم‚ج‹à—ک‚إ‚ح2017”N12Œژ‚ئ2018”N7Œژ‚ئ8Œژ‚ة1.34پ“‚ً•t‚¯‚½‚ج‚ھچإ’ل‚إ‚·پB2018”N9Œژˆبچ~پA‹à—ک‚ھڈ‚µڈم‚ھ‚ء‚½‚ج‚حپA‘Oڈq‚ج‚ئ‚¨‚è“ْ‹â‚ھ‹à—Zگچô‚جˆêٹآ‚ئ‚µ‚ؤ’·ٹْ‹à—ک‚جƒRƒ“ƒgƒچپ[ƒ‹–ع•W‚ًپuپ}0.2پ“پv‚ئٹة‚ك‚½‰e‹؟‚إ‚·پB”N––‚ة‚ح‚â‚â‰؛‚ھ‚è‚ـ‚µ‚½پB

‚½‚¾‚µپA‚±‚ê‚ç‚ح‚ ‚‚ـ‚إ‚à‰ك‹ژ‚جƒfپ[ƒ^‚إ‚·پB‚±‚ê‚©‚çڈZ‘îƒچپ[ƒ“‚ًژط‚è“ü‚ê‚·‚éگl‚âپAŒ»چف•شچد’†‚جگl‚حپAچ،Œم‹à—ک‚ھ‚ا‚¤“®‚‚©‚ھڈd—v‚إ‚·پB

‹âچs‚ج•د“®‹à—کŒ^پiٹîڈ€‹à—کپj‚جگ„ˆع

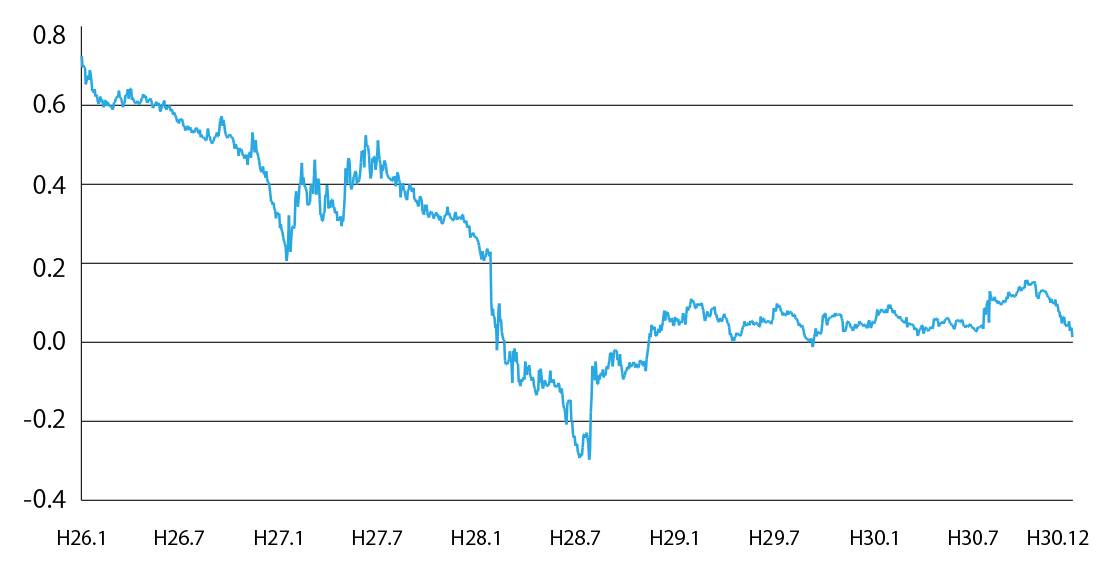

ƒtƒ‰ƒbƒg35‚ج‰ك‹ژ3”Nٹش‚ج‹à—کگ„ˆع

پ¦•شچدٹْٹش21”NˆبڈمپA—Zژ‘—¦9ٹ„ˆب‰؛‚ج–ˆŒژ‚جچإ’ل‹à—ک

‹à—ک‚ح‚±‚ê‚©‚ç‚ا‚¤“®‚پH‚ف‚ٌ‚ب‚ح‚ا‚¤چl‚¦‚ؤ‚¢‚éپH

Œ»چف‚جڈZ‘îƒچپ[ƒ“—ک—pژز‚جچl‚¦‚حپH

Œ»چف‚جڈZ‘îƒچپ[ƒ“—ک—pژز‚جچl‚¦‚حپH

چ،Œم1”Nٹش‚حپu‚ظ‚ئ‚ٌ‚ا•د‚ي‚ç‚ب‚¢پv‚ئچl‚¦‚ؤ‚¢‚éگl‚ھ‘½‚پAŒ»ڈَ‚و‚è’ل‰؛‚·‚é‚ئ‚¢‚¤چl‚¦‚حڈگ””h‚إ‚·پB

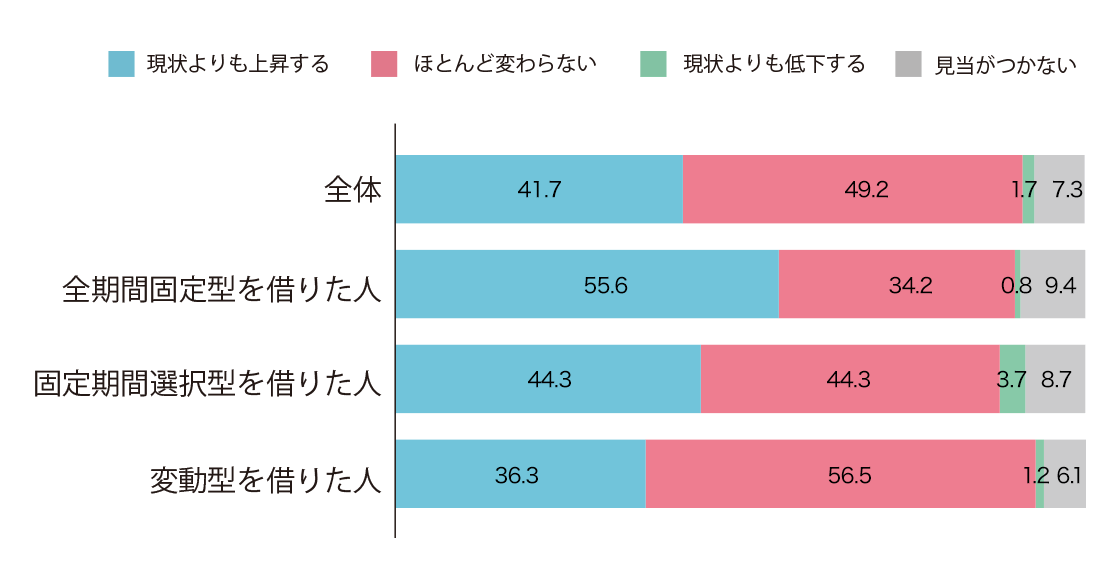

ژہچغ‚ةڈZ‘îƒچپ[ƒ“‚ًژط‚è“ü‚ꂵ‚½گl‚ھپAچ،Œم1”Nٹش‚ج‹à—ک‚ح‚ا‚¤“®‚‚ئچl‚¦‚ؤ‚¢‚é‚ج‚©‚ً•·‚¢‚½ƒAƒ“ƒPپ[ƒgŒ‹‰ت‚إ‚حپA‘S‘ج‚إŒ©‚é‚ئ

- پu‚ظ‚ئ‚ٌ‚ا•د‚ي‚ç‚ب‚¢پv‚ئچl‚¦‚éگl‚ھ”¼گ”ژم

- پuŒ»ڈَ‚و‚è‚àڈمڈ¸‚·‚éپv‚ئچl‚¦‚éگl‚ھ4ٹ„‹

‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB‘S‰ٌ’²چ¸‚ة”ن‚×پAپuڈمڈ¸‚·‚éپv‚ئچl‚¦‚éگl‚ھ”÷‘‚µ‚ـ‚µ‚½پBپuچ،‚و‚è‚à‹à—ک‚ھ‰؛‚ھ‚éپv‚ئچl‚¦‚éگl‚حڈگ”‚إ‚·پB

‚³‚ç‚ةژط‚肽‹à—کƒ^ƒCƒv•ت‚ةŒ©‚ؤ‚ف‚é‚ئپA‘SٹْٹشŒإ’èŒ^‚إژط‚肽گl‚حپuŒ»ڈَ‚و‚è‚àڈمڈ¸‚·‚éپv‚ئچl‚¦‚éگl‚ھچإ‚à‘½‚پA•د“®‹à—کŒ^‚إژط‚肽گl‚حپu‚ظ‚ئ‚ٌ‚ا•د‚ي‚ç‚ب‚¢پv‚ئچl‚¦‚éگl‚ھ‘½‚¢‚ئ‚¢‚¤Œ‹‰ت‚إ‚µ‚½پB

ڈZ‘îƒچپ[ƒ“—ک—pژز‚جژہ‘ش’²چ¸

پ¦ڈZ‘î‹à—Zژx‰‡‹@چ\پu2018”N“x–¯ٹشڈZ‘îƒچپ[ƒ“—ک—pژز‚جژہ‘ش’²چ¸پi–¯ٹشڈZ‘îƒچپ[ƒ“—ک—pژز•زپj‘و1‰ٌپv‚و‚è

‹à—ک‚ج“®‚«‚حƒEƒHƒbƒ`‚·‚ׂ«پH

ڈZ‘îƒچپ[ƒ“‹à—ک‚حپAژط‚è“ü‚êژ‚¾‚¯‚ب‚پA’·ٹْٹش‚ة‚ي‚½‚ء‚ؤٹm”F‚µ‚½‚¢پB

ڈZ‘îƒچپ[ƒ“‹à—ک‚حپAژط‚è“ü‚êژ‚¾‚¯‚ب‚پA’·ٹْٹش‚ة‚ي‚½‚ء‚ؤٹm”F‚µ‚½‚¢پB

ڈZ‘îƒچپ[ƒ“‚ج•شچد‚ح’·ٹْ‚ة‚ي‚½‚è‚ـ‚·پBƒٹƒXƒN‚ة”ُ‚¦‚邽‚ك‚ة‚àپA‚و‚è—L—ک‚ب•شچد‚ً‚·‚邽‚ك‚ة‚àپAگـ‚ة‚س‚ê‚ؤ‹à—ک‚جڈَ‹µ‚ًٹm”F‚µ‚ـ‚µ‚ه‚¤پB

•د“®‹à—کŒ^‚جڈZ‘îƒچپ[ƒ“‚ًژط‚è‚ؤ‚¢‚éگl‚إپAپu‹à—ک‚ھڈمڈ¸‚µ‚ؤ‚«‚½‚çŒإ’è‹à—ک‚ةژط‚èٹ·‚¦‚éپv‚ئچl‚¦‚ؤ‚¢‚éگl‚حپA•د“®‹à—ک‚إ‚ح‚ب‚پAژط‚èٹ·‚¦‚éگو‚جŒإ’è‹à—ک‚ًƒEƒHƒbƒ`‚µپAپuŒإ’è‹à—ک‚ھپ›پ“‚ة‚ب‚ء‚½‚çژط‚èٹ·‚¦‚و‚¤پv‚ئƒ^پ[ƒQƒbƒg‚ج‹à—ک‚ًŒˆ‚ك‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پBپuچؤ‚ر‹à—ک‚ھ‰؛‚ھ‚é‚©‚à‚µ‚ê‚ب‚¢پv‚ب‚ا‚ئ–ہ‚ء‚ؤ‚¢‚邤‚؟‚ةپA‹à—ک‚ھڈم‚ھ‚è‚·‚¬‚ؤ‚µ‚ـ‚¤‰آ”\گ«‚ھ‚ ‚é‚©‚ç‚إ‚·پBپu‹à—ک‚ھڈم‚ھ‚ء‚ؤ‚à‚»‚ج‚ـ‚ـ•د“®‚إژط‚葱‚¯‚éپv‚ئ‚¢‚¤گl‚حپA“ء‚ةڈ€”ُ‚ح•s—v‚إ‚·پB‚à‚ء‚ئ—L—ک‚ب•د“®‹à—کŒ^‚ًŒ©‚آ‚¯‚½‚ئ‚«‚ة‚حپAژط‚èٹ·‚¦‚ً‚·‚é‚ج‚àˆê‚آ‚جژè‚إ‚·پB

ˆê•ûپAŒإ’è‹à—ک‚إژط‚è‚ؤ‚¢‚éگl‚حپAژط‚肽‚ئ‚«‚و‚è‹à—ک‚ھ‰؛‚ھ‚ء‚ؤ‚¢‚é‚ج‚إ‚ ‚ê‚خژط‚èٹ·‚¦‚ًŒں“¢‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB10”NپA20”NپA30”N‚ئ‚¢‚¤’·ٹْ‚جٹش‚ة‚حپAŒoچدڈَ‹µ‚ح‚ك‚ـ‚®‚邵‚•د‰»‚µ‚ـ‚·‚ج‚إپA‚إ‚«‚邾‚¯‹à—ک‚ج“®‚«‚ة’چ–ع‚·‚邱‚ئ‚ھپAڈمژè‚ة•شچد‚·‚éƒRƒc‚إ‚à‚ ‚è‚ـ‚·پB

‚إ‚حپA‹à—ک‚ھ“®‚‚±‚ئ‚ة‘خ‰‚·‚é‚ة‚ح‚ا‚ج‚و‚¤‚ب‹à—کƒ^ƒCƒv‚ً‘I‚ٌ‚¾‚ç‚و‚¢‚ج‚إ‚µ‚ه‚¤‚©پH‚ـ‚½پAƒٹƒXƒN‚ة‘خ‚·‚é”ُ‚¦‚ح‚ا‚ج‚و‚¤‚ة‚µ‚ؤ‚¨‚¯‚خ‚و‚¢‚ج‚إ‚µ‚ه‚¤‚©پH