2021年3月25日

基礎知識

ペアローンの特徴を解説。収入合算との違いや離婚した場合の対処法

住宅を購入するにあたって、住宅ローンを利用する方は多いでしょう。住宅ローンの一つである「ペアローン」とはどのようなものなのでしょうか。仕組みや収入合算との違い、離婚した場合の対処法などについて解説します。

ペアローンとは?連帯債務・連帯保証との違いも解説

夫婦で共働きの場合、住宅ローンを夫婦で借りるというケースもあるでしょう。その方法の一つとして、「ペアローン」があります。

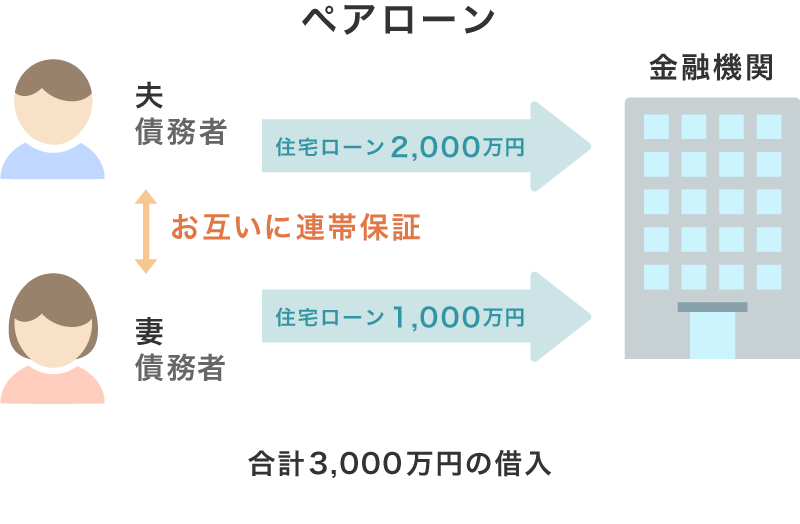

ペアローンとは、同じ物件に複数の人間がそれぞれ契約する住宅ローン

ペアローンとは、一つの物件に対して複数の人間がそれぞれにローン契約を結び、お互いに連帯保証人になる住宅ローンの借り入れ方法です。主に夫婦で共働きをしている場合に、利用される住宅ローンの形態です。

例えば、3,000万円の住宅を購入する際に、夫が2,000万円、妻が1,000万円といった形で別々に借り入れることで、住宅購入の資金を1人で用意するよりも増やすことができます。

夫婦で組む住宅ローンはペアローン、連帯債務、連帯保証の3種類

夫婦で組める住宅ローンは「ペアローン」の他にも「連帯債務」「連帯保証」という種類があります。この2つについて解説します。

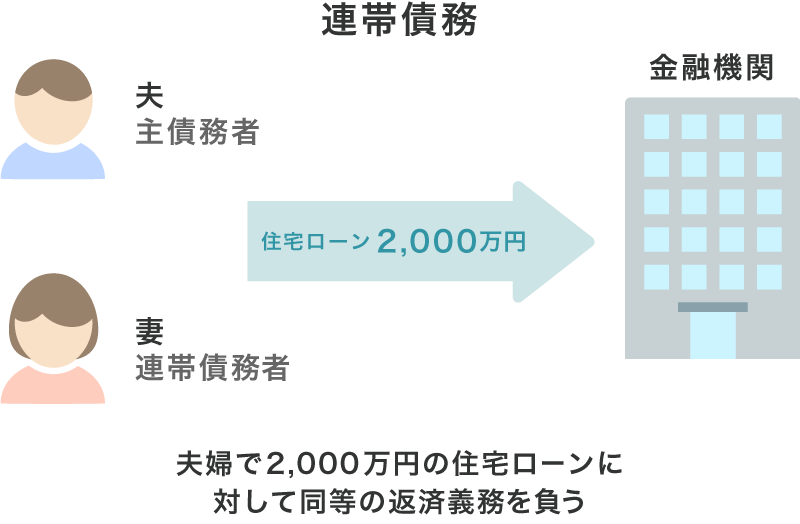

まず「連帯債務」ですが、一つの債務に対して夫婦がそれぞれで全額の債務を負います。例えば、2,000万円の借り入れをするのであれば、夫も妻もそれぞれに2,000万円の返済義務を負い、2人で共同して返済していくのが「連帯債務」です。

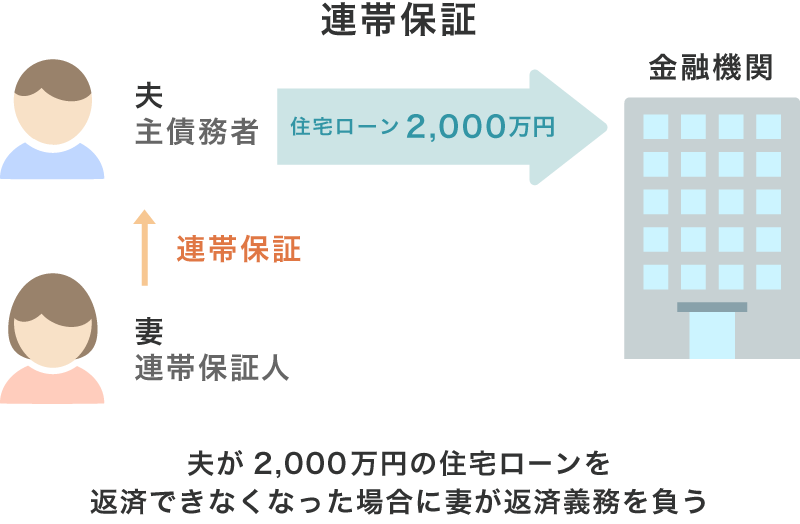

一方、「連帯保証」はどちらか一方が借り入れて、どちらかがその連帯保証人となる仕組みです。仮に夫が借り入れて妻が連帯保証人となった場合、夫が返済しなければ妻が代わりに返済する責任を負うことになります。

3種の住宅ローンの要点をまとめると、下記のようになります。

| ペアローン | 夫婦それぞれに異なるローンを組む |

|---|---|

| 連帯債務 | 夫婦が一つの債務に対して全額の債務を負う |

| 連帯保証 | どちらかがローンを組み、もう一方がその保証人となる |

ペアローンのメリット

ペアローンには、契約者にとってどのようなメリットがあるのでしょうか。

夫か妻のどちらか一方が借りる住宅ローンと比較しながら見ていきましょう。

借入上限額が多くなる

住宅ローンは、年収によって借りられる金額が決まるのが一般的です。ペアローンの場合、夫婦がそれぞれ別にローンを組むことで、各人の年収から借り入れ金額を決めることができます。

そのため、夫か妻のどちらか一方が借りるほかの住宅ローンと比較して、借入限度額が多くなる傾向があります。

夫婦それぞれが団体信用生命保険に加入できる

団体信用保険とは、住宅ローンの加入者が死亡または高度障害状態に陥ってしまい返済能力がなくなってしまった場合に、金融機関が代わりに残りのローンを返済してくれるという保険です。

ペアローンはそれぞれ別のローンに申し込んでいるため、夫婦でそれぞれ別の団体信用生命保険に加入できます。これによって、夫婦のどちらか一方が働けない状態になったとしても、保険によってローンを返済できるため、負担が軽くなるでしょう。

ただし、後述しますが団体信用生命保険にそれぞれ個別に入るのはリスクもありますので注意が必要です。

夫婦が別に住宅ローン控除を受けられる

住宅ローンの控除は、毎年12月末の住宅ローン残高の最大1%が所得税や住民税から10年間(条件により13年間)控除される仕組みです。ペアローンを組んだ場合、この控除が2人分受けられます。

例えば、夫が3,000万円、妻が1,500万円の住宅ローンが残っているとすれば、最大で夫側30万円、妻側15万円の合計45万円の控除額となります。控除額は40万円までと設定されていますが、夫婦の金額を合わせればこの控除額を超えた金額を免除される可能性もあるでしょう。

収入合算である連帯債務や連帯保証では1人が住宅ローンを組むのが基本となるため、このメリットはありません。ペアローンならではの大きなメリットと言えるでしょう。

すまい給付金は持ち分に応じて受け取れる

『すまい給付金』は、消費税率引き上げによって発生する住宅購入者の負担緩和のために創設された制度です。収入額が775万円以下の人を対象として、最大50万円給付するというものです。

夫婦でペアローンなど住宅ローンを組んでいると、この住まい給付金を、住宅の持ち分に応じて2人分受け取ることも可能になります。

金利プランを分けられる

ほかの住宅ローンと違い、ペアローンは夫婦それぞれが異なる金利プランを選択できます。

夫側が固定金利、妻側が変動金利にするなど、現状と将来設計を見据えた上でプランを選択できるのもペアローンのメリットです。

売却する際に特別控除を増やせる

不動産を売却する際に得られる所得(譲渡所得)に対しては、3,000万円までは税金がかかりません。この制度のことを「特別控除」と言います。

ペアローンの場合、物件を共同名義にするため、売却の際にこの特別控除が夫婦それぞれ3,000万円ずつ、最大6,000万円まで受けることが可能です。

将来、家を売ろうと考えている人や買い換えを考えている人にとっては収入合算よりお得と言えます。

ペアローンのデメリット

ここまではペアローンのメリットを挙げてきましたが、デメリットもあります。ペアローンを検討する際はリスクや問題についても把握しておきましょう。

返済リスクが高まる

借入限度額を高くできるのはメリットではあるものの、裏を返せばそれだけ返済金額も大きくなるということです。月々の返済額も、世帯単位で見れば大きくなります。

仮にどちらかの収入が減ってしまったり、出産や育児によって支出が増えたりすれば、家計にかかる負担が大きくなるでしょう。ペアローンを組むときは、将来を見据えた上で返済リスクの高さを勘案しなければなりません。

複数契約によってトータルコストが増える

住宅ローン契約が2本になるため、事務手数料や登記手数料といった諸費用がほぼ倍になります。

ほかの住宅ローンと比較して初期費用がかさんでしまうので、ペアローンの申込時には手数料が夫婦合算でどれだけかかるのかをチェックしましょう。

団体信用生命保険でカバーしきれない

団体信用生命保険に夫婦が別に加入できるのをメリットとして紹介しましたが、同時にデメリットでもあります。

仮に、夫婦のどちらかが働けない状態となり、団体信用生命保険が適用されるとしても、団体信用生命保険が適用され、返済されるローンは片方のみの借り入れ分だけです。もう一方のローンは残るので、引き続き返済を続けなければなりません。仮に夫が要介護者となり妻に負担がかかるケースでは、妻側のローンはそのまま払い続けなければならないため、介護費や入院にかかる金額によって家計が圧迫されてしまいます。

夫婦の両方を対象にした団体信用生命保険プランを提供している保険会社もありますので、団体信用生命保険についての仕組みを理解し、このようなリスクについては対策を講じておくことが重要です。

離婚した場合にさまざまな問題が発生する

ペアローンでは住宅が共有名義になるため、離婚した場合はさまざまな問題が発生します。

まず、売却するのが難しくなります。売却には双方の同意が必要になるため、条件をまとめられなければ一方的に売ることはできません。弁護士を立てて協議するとなれば、弁護士費用もかかりますし、売却までに時間をかけてしまうと不動産の価値も低下する可能性があります。

また、ペアローンでは双方が連帯保証人になっているため、離婚後にどちらかがローンの支払いを滞らせると、もう一方に支払い義務が生じます。

ペアローンを組む前に、離婚した後の支払いや問題点についてもしっかりと考慮しましょう。離婚に伴う問題の解決策は後述します。

夫婦が別に審査に通る必要がある

ペアローンは夫婦が別々に住宅ローンに申し込むため、住宅ローンの審査についても夫婦それぞれで受けなければなりません。

仮にどちらかが審査に落ちてしまえば、その時点でペアローンを組むことはできないため、住宅ローンや将来設計について最初から考え直さなければならなくなります。

住宅の持ち分割合に注意

「持ち分」とは、不動産の名義を誰がどのような割合で所有しているか、所有権の割合を示すものです。例えば3,000万円の一戸建て住宅に夫婦で資金を出し合った際に、夫が3,000万円、妻が1,000万円出したとすると、この家の所有権は夫が4分の1、妻が4分の1になります。

持ち分割合は「出資額÷不動産の購入代金」という式で算出されます。夫婦の任意で自由に決められるものではないという点に注意しましょう。

仮にこの4,000万円の物件を、夫が3,000万円、妻が1,000万円出して購入したにもかかわらず、夫婦で50%ずつに所有権を分割しましょうと話し合ったとしても、それはできません。もし所有権を50%ずつに分割すると、持ち分の割合が変わるのでは無く、単に資金を多く出している夫が妻に1000万円を贈与したと見られ、贈与税がかかります。

ペアローンは性質上、必ず住宅の所有権を持ち分の法則に則って分譲する必要がありますが、夫婦が離婚した場合などに、この持ち分によってお互いに所有権があるため売却が難しくなります。そうならないようにあらかじめ専門家への相談や、夫婦が離婚した場合などにどのように住宅を扱うかについても、ペアローンを組む前に決めておくと良いでしょう。

もしも離婚したら?

夫婦で住宅ローンをそれぞれに組むペアローンでは、離婚した場合にさまざまな問題が発生します。どのような対処が必要か、また売却の難しさなどについて確認していきましょう。

借り換えなどの検討が必要

物件の売却を行ってローンを完済できれば問題ありませんが、離婚後もローンが残ってしまうケースは十分にあり得ます。

生活環境や支払い方法の変化に伴い、支払い自体が難しくなってくる可能性もあるでしょう。その場合はローンを低い金利で組み直すなどの「借り換え」や、債務をどちらか一方にまとめる「債務引き受け」といった対応が必要です。

これらの手続きには夫婦だけでなく、金融機関の審査や合意も必要になりますので、なるべく早めに手を打たなければなりません。弁護士などの専門家への相談も視野にいれましょう。

オーバーローンでは売却が難しい

離婚後にどちらも家に住まないのであれば住居を売却し、得たお金をローンの返済に充てるという方法もあります。

この際、ローンの残りが得たお金よりも下回っている場合を「アンダーローン」、上回っている場合を「オーバーローン」といいます。

アンダーローンであれば問題はありませんが、オーバーローンの場合は売却が難しいと言われています。なぜならオーバーローンの場合、売却後に残るローン残高を現金で支払わないと、金融機関から売却を認めてもらえないケースがあるからです。

その場合、専門家の協力を得た上で任意売却を行うなど、別の手段が必要になります。

まとめ

ペアローンには同一物件に対して夫婦それぞれにローンを組むことにより、借り入れ限度額を増やす、団体信用生命保険にそれぞれに加入する、控除を2人分受けられるといったメリットがあります。

しかし、一方で返済リスクの向上や手数料の増加などのデメリットもありますので、将来設計や支払い能力を踏まえた上で行う必要があるでしょう。特に離婚した後に物件をどうするか、その後の支払いをどうするかは慎重に検討しなければなりません。

あとあとトラブルを引き起こさないために、メリットとリスクを踏まえた上で、夫婦で納得してペアローンを組むことが重要です。また、万が一トラブルに発展した場合は、自分たちの力だけでの解決を考えずに、専門家への依頼も視野に入れましょう。

住宅ローン 人気ランキング

2026/07/28 現在 [更新日時] 2026/07/27 09:00

[集計期間] 2026/07/20〜2026/07/26

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

[更新日時] 2026/07/27 09:00

[集計期間] 2026/07/20〜2026/07/26

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

-

-

2位

2位SBI新生銀行パワースマート住宅ローン 変動(半年型)

年0.990% (2026/07/01 時点)- 表示金利は「<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム」(年-0.090%)が適用されています。適用前は年1.080%です。契約時金利は申込内容や審査結果等により決定されます。

-

3位

3位イオン銀行全期間優遇金利プラン 変動

年1.040% 〜1.120% (2026/07/01 時点)- 借入金利は物件価格の借入比率(80%以内・80%超)により異なります。表示の金利は手数料定率型で借り入れをした場合の最大差引幅適用の参考金利となります。

イオン銀行の住宅ローンをおすすめしている評判・借り入れレポート4 特典が良いし金利は低かった現在は若干高めになっていますが、借り入れを決めた際には変動金利がかなり低く、ネットバンクの中でも低かったのが決め手です。またキャンペーンとしてイオングループでの買い物が5%オフになるという特典もかなり魅力的です。

【金利】現在の変動金利は上昇しましたが、当時は低かったです。

【返済】借りる前にシミュレーションを行い無理のない返済額を設定可能です。

【保険オプション】金利の上乗せにより「がん保障付団信」と「8疾病保障付団信」を付帯することができます。「全疾病団信」の金利上乗せはありません。

【借り入れ手続き】ネットでシミュレーションして、ネットで対応できます。

【サポート】基本的に電話やメールでの対応となりますが、特に問題はないです。 -

-

5位

5位auじぶん銀行住宅ローン 全期間引下げプラン 変動

年0.980% (2026/07/01 時点)- 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年1.080%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択し、物件価格の80%以下で借り入れた場合です。借入金利は物件価格の借入比率(80%以下・80%超)により異なります。新規借り入れに適用される金利です。

auじぶん銀行の住宅ローンをおすすめしている評判・借り入れレポート5 サポート・説明が非常に丁寧最近はネット銀行以外のメガバンクなども金利が低くなっていますが、auじぶん銀行はその中でも低い方だと感じています。

また手続きの際に電話をして保障オプションなどに関して質問した際に非常に丁寧だった点や、借り入れの際の返済プランの提案、シミュレーションなどがわかりやすくて信頼できると思いました。

審査には若干時間がかかりましたが、その他は特に問題なくスムーズでした。

【金利】全ての銀行の中でも低い方です。

【借り入れ費用】一般団信は金利上乗せなし、事務手数料は2.2%で普通です。

【返済】プランの提案などとても丁寧でした。

【保険オプション】がん保障団信など色々選べて良いです。

【借り入れ手続き】基本的にウェブのフォームに記入されば良いので簡単です。

【サポート】シミュレーションや保障オプションの説明などとても丁寧でした。

「価格.com住宅ローン」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 本サービスは住宅ローン商品等に関する情報の提供を目的としたものであり、ローン契約締結の代理、媒介、斡旋等を行うものではありません。ローン契約の申込等はご利用者様が契約先金融機関に対して直接行うこととします。

- 掲載している商品やサービス等の情報は、各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。ご利用者様が当社提供情報を閲覧される時点での各商品の金利、手数料その他を保証するものではありません。

- ローン契約時には当該金融機関から直接提供される正確かつ最新の情報を必ずご確認の上、ご契約ください。

- 当社では各金融機関の商品/サービス等に関するご質問にはお答えできません。各金融機関に直接お問い合わせください。

- キャンペーンは各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください