2021�N10��27��

��b�m��

�Z��[���̕ۏؗ��Ƃ́H�ԋ��̏���������}������@�����

�Z��[�����_��ۂɂ́A�ۏؗ��̎x���������߂��邱�Ƃ���ʓI�ł����A���̕ۏؗ��͉��Ɏg����̂��������ł��傤���B

���̋L���ł́A�Z��[���̕ۏؗ��̊T�v�⑊��ɂ��Đ������܂��B�܂��A�ۏؗ���2��ނ̎x�������@�ł���O�g�����i�ꊇ�O�����^�j�Ɠ��g�����i������悹�^�j�̈Ⴂ��ۏؗ����ԋ����������A�ۏؗ��������}����R�c�ɂ��Ă�������܂��B

�ڎ�

1.�Z��[���̕ۏؗ��Ƃ�

�ۏ؉�Ђ��ł���ȑO�́A�Z��[����ԍςł��Ȃ��Ȃ郊�X�N�̔����Ƃ��āA�A�ѕۏؐl�𗧂Ă�̂���ʓI�ł����B�������A�Z��[���͐��疜�~���̍��z�Ȍ_��̂��߁A�A�ѕۏؐl�ƂȂ�l�������炸�A�Z��[�����_��ł��Ȃ��Ƃ����P�[�X�������Ă��܂����B

�����ŋ��Z�@�ւ̊֘A��ЂƂ��ĕۏ؉�Ђ����܂�A�A�ѕۏؐl�̑���ɏZ��[���_��҂̕ԍϔ\�͂�ۏ�����悤�ɂȂ�܂����B�����Z��[���_��҂��ԍςł��Ȃ��Ȃ����ꍇ�ɂ́A�_��҂̑���ɕۏ؉�Ђ�����Z�@�ւ֕ԍς��s���邽�߁A���Z�@�ւɂƂ��Ă݂͑��|��̃��X�N���y�����邱�Ƃ��ł��܂��B

���̂悤���ۏ؉�Ђ���́u�ۏv���邽�߂Ɍ_��҂��x������p���A�ۏؗ��ƌĂ�Ă��܂��B

�ۏؗ��̋��z�͋��Z�@�ւ�_����e�ɂ���ĈقȂ���̂́A��ʓI�ɂ͐��\���~���x�A�������100���~����P�[�X������܂��B

�ۏ؉�Ђ���̕ԍό���_��҂̕ԍϋ`���͎c��

�Z��[���ƕۏ؉�Ђ̊W�́A�ȉ��̐}�̂悤�ɕ\�����Ƃ��ł��܂��B

��L�̐}��②�̂悤�ɁA�Z��[���_��҂��ԍϕs�\�ɂȂ����ꍇ�́A�ۏ؉�ЂƁu�ۏ،_��v�����O�Ɍ���ł���A�ۏ؉�Ђ�����ɏZ��[����ԍς��Ă���܂��B

�������A�ۏ؉�Ђ�����ɕԍς�������Ƃ����āA�Z��[���_��Җ{�l�̕ԍς��Ə������킯�ł͂���܂���B�}��③�̂悤�ɁA�Z��[���_��҂͕ۏ؉�Ђ֎c��̍���ԍς���`��������܂��B

�ԍς̋`�����c�闝�R�Ƃ́H

�Ȃ��Z��[���_��҂���ԍς���`���������邩�ƌ����A����̐ݒ肪�W���Ă��܂��B�Z��[�����_��ۂɂ́A�ۏ،_��Ɠ����ɁA����̐ݒ�o�L���s�Ȃ��܂��B

�����ݒ肷��ƁA�_��҂��Z��[����ԍςł��Ȃ��Ȃ����ꍇ�ɁA�ۏ؉�Ђ��Z��Ɠy�n��S�ۂƂ��ċ����ɂ����邱�Ƃ��ł��܂��B�ۏ؉�Ђ͂��̒���������Ƃɂ���āA�c��̍����_��҂��������錠���Ă��܂��B

�܂�A�Z��[���_��҂ɂƂ��ẮA�Z��[����ԍς��鑊�肪���Z�@�ւ���ۏ؉�Ђւƕς�������ŁA�c��̍���ԍς���`���͌p������̂ł��B

2.�ۏؗ��̎x�������@�́u�O�g�����v�Ɓu���g�����v��2���

�Z��[���̕ۏؗ��́A���ꂼ��̋��Z�@�ւ��Ǝ��ɐݒ肵�Ă��܂��B�����Ɏؓ����z�ƕԍϊ��Ԃɂ���ċ��z���ς��A�ؓ����z���傫����Α傫���قǁA�܂��A�ԍϊ��Ԃ�������Β����قǁA�ۏؗ��������Ȃ�̂���ʓI�ł��B

����ɁA�ۏؗ����x�������@�ɂ́A�u�O�g�����v�Ɓu���g�����v�ƌĂ��2��ނ̕��@������A���ꂼ�ꑊ�ꂪ�قȂ�܂��B�ȉ��ł́A���ꂼ��̎x�������@�̊T�v�Ƒ���ɂ��ĉ�����Ă����܂��B

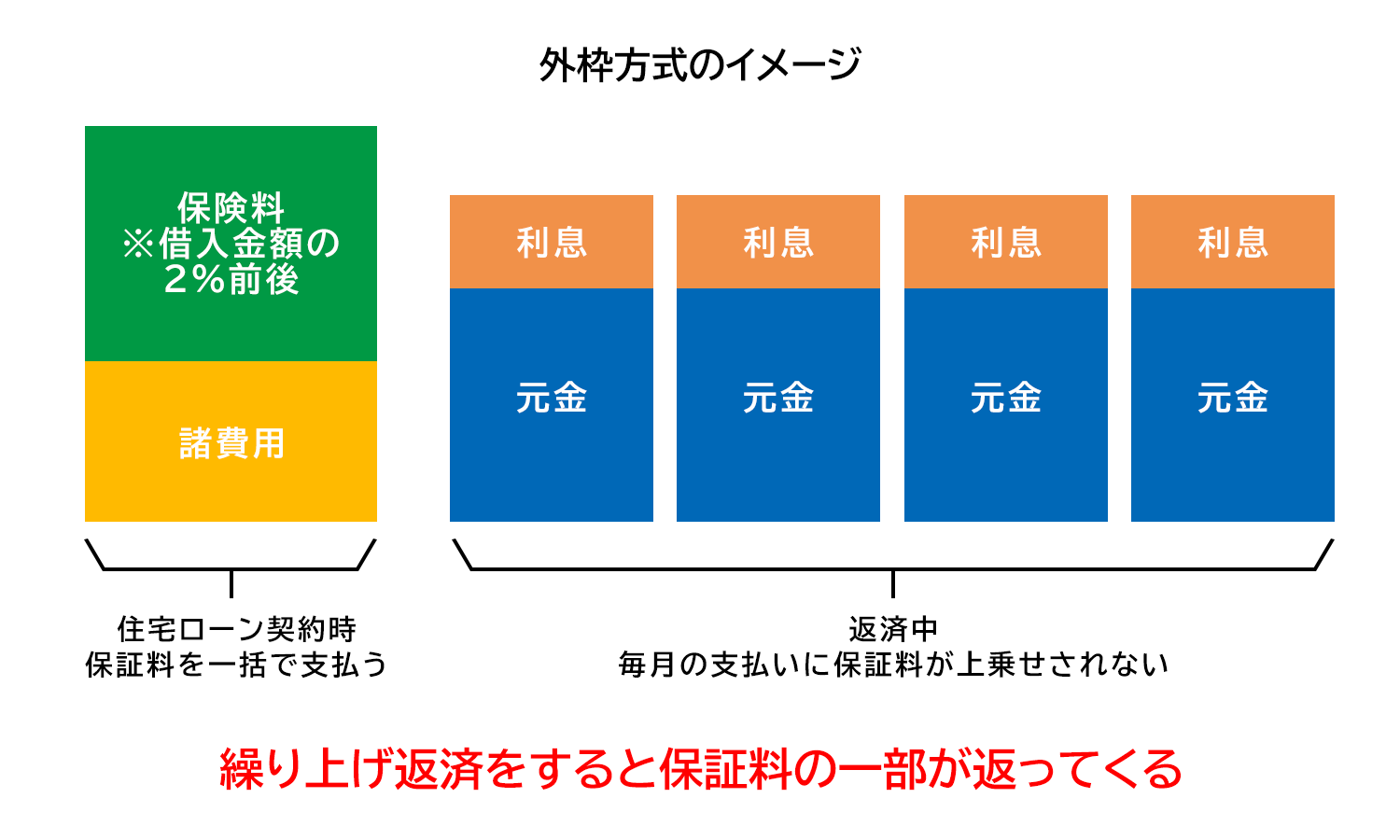

�O�g����

�O�g�����ł́A�Z��[���_�ɕۏؗ����ꊇ�Ŏx�����܂��B�ۏؗ���O�������Ă������߁A�Z��[���̖{�Z���̕ԍϊ��Ԓ��ɁA�����̕ԍϊz�ɕۏؗ�����悹����邱�Ƃ͂���܂���B

�O�g�����̓����́A�����Ɉȉ���3�_�ł��B

- �Z��[���̌_�A�ۏؗ���ۏ؉�ЂɈꊇ�Ŏx�����i����ȍ~�A�ۏؗ��̎x�����͔������Ȃ��j

- �ۏؗ��̑���͎ؓ����z��2���O�オ��ʓI

- �J��グ�ԍς�����ƁA�x�������ۏؗ��̈ꕔ���Ԃ��Ă���

�O�g�����̍ő�̓����́A�J��グ�ԍς���Ǝx�������ۏؗ��̈ꕔ���ԋ�������_�ł��B�Ⴆ�A�ؓ����Ԃ�30�N�̏Z��[�����_��ꍇ�A30�N���̕ۏؗ����ŏ��ɂ܂Ƃ߂Ďx�������ƂɂȂ�܂��B�����A30�N�̃��[����25�N�ڂɌJ��グ�ԍς���̂ł���A�����x���������ƂɂȂ�5�N���̕ۏؗ����A�_����e�ɉ����Ĉꕔ�ԋ������d�g�݂ł��B

�܂��A�O�g�����ɂ�����ۏؗ��́A�ؓ����z��2���O��������ł��B�Ⴆ�A�ؓ����z��3,000���~�ŁA�ۏؗ���2���̏ꍇ�A3,000���~�~2����60���~���ۏؗ��Ƃ��ĕK�v�ɂȂ�܂��B

�O�g�����́A�ꊇ�ŕۏؗ����x�������߁A���Ȏ������ꎞ�I�ɑ傫������܂����A�ŏI�I�ɂ����g������葍�x���z��}�����܂��B�Z��[���_�ɂ܂Ƃ܂���������p�ӂ��邱�Ƃ��ł�����́A�O�g������I�����ǂ��ł��傤�B

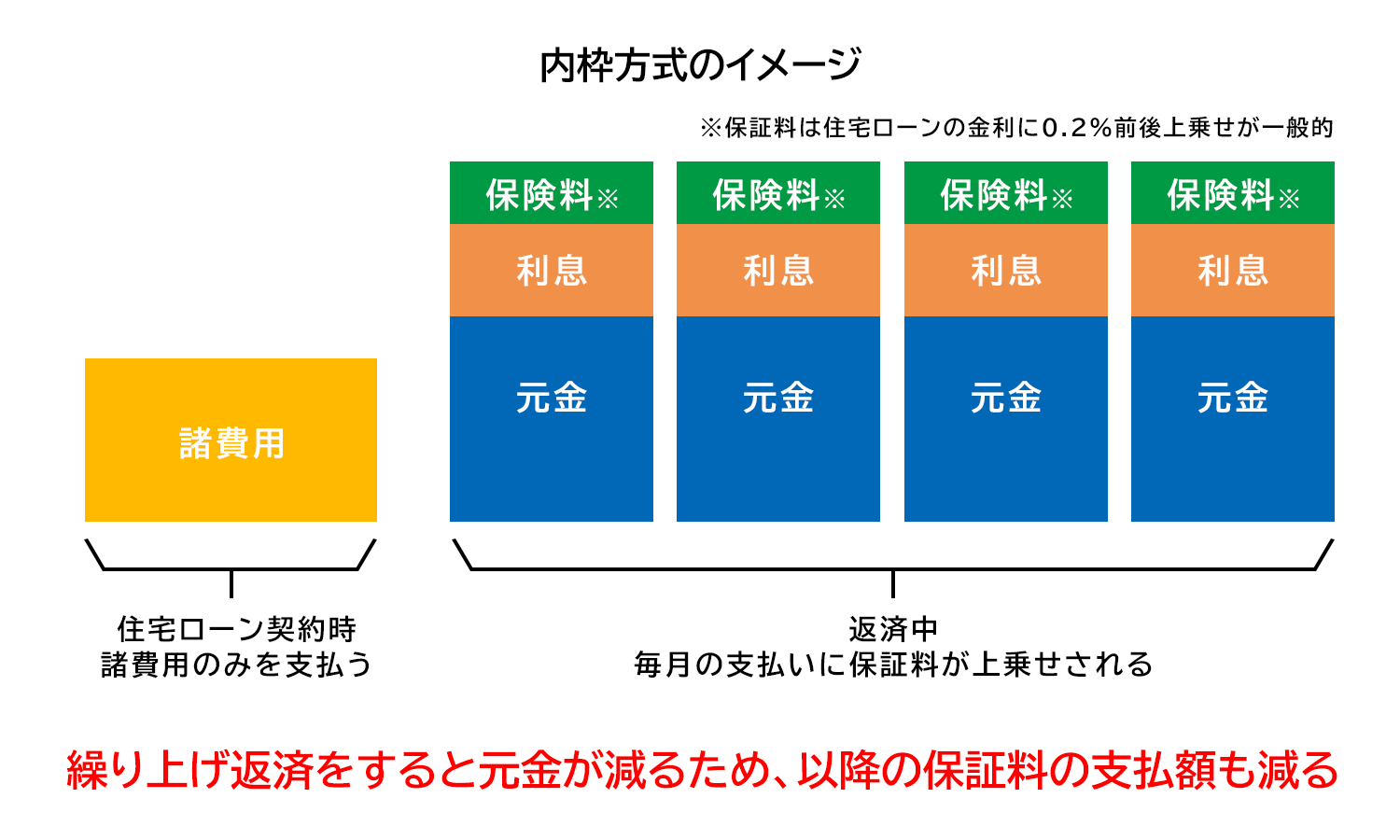

���g����

���g�����͕ۏؗ����Ŗ����x�������@�ŁA�Z��[���̖{�Z���̖����̎x�����ɏ�悹���Ďx������i�߂Ă����܂��B�O�g�����ł͌J��グ�ԍς���ƕۏؗ��̈ꕔ���Ԃ��Ă��܂����A���g�����ł��J��グ�ԍς����Ă��ۏؗ��͕Ԃ��Ă��Ȃ��_�ɒ��ӂ��K�v�ł��B

���g�����̓����́A�����Ɉȉ���3�_�ł��B

- �����̏Z��[���ԍώ��A�ۏؗ����Z��[���̕ԍϊz�ɏ�悹���Ďx����

- �ۏؗ��̑���́A�Z��[���̋�����0.2���O���悹����ʓI

- �J��グ�ԍς�����ƌ��������邽�߁A�ȍ~�̕ۏؗ��̎x���z������

���g�����ł́A�Z��[���ԍϊz�̋�����0.2���O���悹�����̂�����ł��B���ۂɁA2021�i�ߘa3�j�N10��1�����݁A����s�̎O�HUFJ��s��݂��ً�s���A���g�����ł͋�����0.2������悹����Ă��܂��B

�Ⴆ�A�Z��[���̋������N0.5���̏ꍇ�A���g������I�ԂƋ�����0.2%�O���悹����邽�߁A���v�ŔN0.7�����x�̋����ɂȂ�܂��B

�������A�Z��[���̕ۏؗ��́A���ۂ̏Z��[���̐R�����ʂ�A��̓I�Ȍ_����e�ɂ���Č��肳���̂ŁA�����܂Ŗڈ��̑���Ƃ��Ċo���Ă����܂��傤�B

�Ȃ��A���g�����́A���x���z���O�g������荂���Ȃ�܂����A�_�ɗp�ӂ��ׂ��������Ⴍ�Ȃ�̂����_�ł��B�����A�����̕ԍϊz�ɕۏؗ�����悹����邽�߁A���X�̕ԍϊz�������̂Ȃ��͈͂Ɏ��܂邩�������������őI�ԂƂ悢�ł��傤�B

�ۏؗ����ԋ������2�̃p�^�[��

��q�̂悤�ɁA�O�g�����̏ꍇ�́A�J��グ�ԍς�����ƕԍϊ��Ԃ��Z���Ȃ������̕ۏؗ����ꕔ�ԋ�����܂��B����ɑ��āA���g�����̏ꍇ�́A�ۏؗ����ԋ�����邱�Ƃ͂���܂���B

�܂��A�O�g�����ł̌J��グ�ԍς̑��ɂ��ۏؗ����Ԃ��Ă���ꍇ������܂��B�Z��[�����_�ɕʂ̂������Z��[���_���ύX����u�Z��[���̎芷���v���s�Ȃ��ۂ��A���o�ߕ��̕ۏؗ����ԋ�����܂��B

�܂�A�ۏؗ����ԋ������̂́A�O�g������I�����Ă��ČJ��グ�ԍς�����ꍇ�ƁA�Z��[���̎芷��������ꍇ��2�p�^�[��������܂��B�������A�J��グ�ԍςɂ��ԋ��́A�J��グ�Ώۊ��Ԃ����܂�ɂ��Z���ꍇ�A�萔�������������ƂقƂ�Ǖԋ�����Ȃ��\��������܂��̂ŋC�����܂��傤�B

3.�O�g�����Ɠ��g�����̃����b�g�E�f�����b�g

�قƂ�ǂ̋��Z�@�ւł́A�ۏؗ��̎x�������@�Ƃ��āA�O�g�����i�ꊇ�O�����^�j�Ɠ��g�����i������悹�^�j�����R�ɑI���ł��܂��B

�������A���҂͒P�ɕۏؗ����x�����^�C�~���O��A�ۏؗ��̑��ꂪ�قȂ邾���ł͂���܂���B���ꂼ��Ƀ����b�g�ƃf�����b�g�����݂���̂ŁA�ȉ��ŏڂ������Ă����܂��傤�B

�O�g�����i�ꊇ�O�����^�j�̃����b�g�E�f�����b�g

�q�O�g�����i�ꊇ�O�����^�j�̃����b�g�r

- �ۏؗ��ȊO�̏����������ꍇ�A�ۏؗ��������Ŏx�������g�����i������悹�^�j�����A�ۏؗ��̑��x���z�������}������

- ���X�̕ۏؗ��̎x�����������Ȃ����߁A���g�����i������悹�^�j�Ɣ�ׁA�����̏Z��[���̕ԍϊz�����Ȃ��Ȃ�

�q�O�g�����i�ꊇ�O�����^�j�̃f�����b�g�r

- �Z��[�����_��ۂɁA�ꊇ�ŕۏؗ����x����Ȃ���Ȃ炸�A�ؓ����z��2���قǂ��܂Ƃ߂ėp�ӂ���K�v������

���g�����i������悹�^�j�̓����E�����b�g�E�f�����b�g

�q���g�����i������悹�^�j�̃����b�g�r

- ��x�ɂ܂Ƃ܂���������p�ӂ���K�v���Ȃ����߁A�Z��[���_�̎x�����������}������

�q���g�����i������悹�^�j�̃f�����b�g�r

- �ۏؗ��ȊO�̏�����ԍϕ��@�������ꍇ�A�O�g�����i�ꊇ�O�����^�j�����A�ۏؗ��̑��x���z���傫���Ȃ�

- �����̏Z��[���ԍϊz���A�O�g�����i�ꊇ�O�����^�j�Ɣ�ׂđ傫���Ȃ邽�߁A�Z��[���ȊO�ɋً}�x�̍����x�o���������Ƃ��ɁA�ۏؗ��̎x���������S�ƂȂ�\��������

4.�O�g�����Ɠ��g�����̑I�ѕ�

�Z��[���̎ؓ����z�ƕԍϊ��Ԃ������ꍇ�A�O�g�����Ɠ��g���������x���z�����Ŕ�r����A�����}������O�g�����̂ق����悢�ł��傤�B�܂��A�O�g�����͖����̕ۏؗ��̎x�������Ȃ����A1����������̕ԍϊz�����Ȃ��Ȃ邽�߁A���̕��~�ɂ܂킷���Ƃ��\�ł��B

�ȉ��ł́A���ۂɊO�g�����Ɠ��g�����ő��x���z�̔�r���s���܂����B

| �O�g���� | ���g���� | |

|---|---|---|

| �ؓ��z | 3,000���~ | |

| �ԍϔN�� | 35�N | |

| ���� | �N1.30�� | �N1.50�� |

| �����̕ԍϊz | 8��8,944�~ | 9��1,855�~ |

| ���ԍϊz | 3,735��6,480�~ | 3,857��9,100�~ |

| �ꊇ�����ۏؗ� | 61��8,420�~ | 0�~ |

| ���v | 3,797��4,900�~ | 3,857��9,100�~ |

| ���z | �O�g�����̕���60��4,200�~���� | |

�����g�����͔N0.2���̋�������悹

�@�O�g�����̕ۏؗ���100���~������20,614�~�ł��i�ؓ�����35�N�̏ꍇ�j

�@�ʓr����p��������܂�

��L�̎��Z�ł́A�O�g�����̕������ԍϊz��60���~�قLj����ςނ��Ƃ�������܂��B

�������A�Z��[�����_�鎞���ɂ́A���z����p��V���ł̐����ɕK�v�Ȕ�p�ȂǁA���܂��܂Ȏx�o���z�肳��܂��B�ۏؗ����O�g�����Ŏx���������ƂŁA�茳�Ɏ��Ȏ������c���Ă��Ȃ��Ƃ����͍D�܂�������܂���B���Ȏ����ɏ\���ȗ]�T�������ꍇ�́A���g�������������Ă݂܂��傤�B

����ɁA�J��グ�ԍς̑z��̗L�����A�O�g�����E���g������I�Ԉ�̊�ɂł��܂��B�Ȃ��Ȃ�A�O�g�����̏ꍇ�A�J��グ�ԍςɂ���ĕۏؗ��̈ꕔ���Ԃ��Ă���\�������邩��ł��B���Z�@�ւ�_����e�ɂ���ĕԋ��z�͈قȂ�܂����A�����i�K�ł̌J��グ�ԍς�\�肵�Ă���̂ł���A�O�g������I�Ԃƕԋ��̃����b�g���傫���Ȃ�ł��傤�B

�O�g�����A���g������I������|�C���g���܂Ƃ߂�ƁA�ȉ��̂悤�ɂȂ�܂��B

�q�O�g�����ɓK���Ă���ꍇ�r

- �ꊇ�ŕۏؗ����x�����]�T������

- ���x�����z���Ȃ�ׂ����炵����

- �J��グ�ԍς�\�肵�Ă���

�q���g�����ɓK���Ă���ꍇ�r

- �ꊇ�ŕۏؗ����x���������Ȃ�

- �܂Ƃ܂������~���c���Ă�������

- �J��グ�ԍς�\�肵�Ă��Ȃ�

5.�Z��[���̕ۏؗ����Ȃ�ׂ������}����|�C���g3��

�Z��[���̎ؓ������ɂ���ẮA�ۏؗ�������100���~���Ă��܂����Ƃ�����܂��B�Ȃ�ׂ��ۏؗ��������}���邽�߂ɂ́A�ۏؗ��̈��������ɒ��ڂ��ďZ��[���̃v������I�Ԃ͔̂����������ǂ��ł��傤�B

�Ȃ��Ȃ�A�Z��[���̂Ȃ��ɂ́u�ۏؗ��͈������A�����萔���͍����v�u�ۏؗ��͈������A���������͍����v�Ƃ��������̂����݂��邩��ł��B

�Z��[���̕ۏؗ��̏o����Ȃ�ׂ��}�������l�́A�ȉ���3�̃|�C���g���ӎ����ďZ��[���̎ؓ��v��𗧂Ă�Ɨǂ��ł��傤�B

�|�C���g1�F�Z��[���̎ؓ��z���Ȃ�ׂ����炷

�ۏؗ��������}���邽�߂�1�ڂ̃|�C���g�́A�Z��[���̖{�Z���̎ؓ��z���Ȃ�ׂ����炷���Ƃł��B��̓I�ɂ́A�Z��[���_�ɓ������Ȃ�ׂ������p�ӂ��邱�ƂŁA�{�Z���̎ؓ��z��}���邱�Ƃ��ł��܂��B

�Z��[���̕ۏؗ��́A�����Ɏؓ����z�ƕԍϊ��Ԃɂ���đ������邽�߁A�O�g�����E���g�����ǂ���̎x�������@�ł����Ă��A�����z�����Ȃ���Ώ��Ȃ��قǁA�ۏؗ��������}���邱�Ƃ��\�ł��B

�܂��A�����z�����炷���Ƃ́A�����̋����������邱�Ƃɂ��Ȃ���܂��B�ۏؗ��������̏Z��[���ł����Ă��A���̕��A�����̋����������グ���Ă���P�[�X�����邽�߁A�����z�����炵�ċ�����Ⴍ���邱�Ƃ���ł��B

�|�C���g2�F�ۏؗ������̏Z��[���𗘗p����

2�ڂ̃|�C���g�́A�ۏؗ������̏Z��[���𗘗p���邱�Ƃł��B�Z��[���̂Ȃ��ɂ́A�ۏؗ����Ƃ��鏤�i�����������݂��܂��B���������ƁA�l�b�g��s��u�Z���萔���^�v�ƌĂ��Z��[�������Ă�����Z�@�ւł͕ۏؗ��������ƂȂ��Ă���P�[�X������܂��B

2024�N1�����݁A�ۏؗ������̏Z��[������Ă�����Z�@�ւ́A�ȉ��̒ʂ�ł��B

- �Z�MSBI�l�b�g��s

- au���Ԃ��s

- �O�HUFJ��s

- �C�I����s

- �O��Z�F��s

- �\�j�[��s

- SBI�A���q

- ���l��s

- SBI�V����s

- �݂��ً�s

- �肻�ȋ�s

������̋�s�ł����Ă��A���Ă��鏤�i�ɂ���ĕۏؗ��̗L�����قȂ�ꍇ������܂��B

�܂��A���I�@�ւł���Z����Z�x���@�\�����Ԃ̋��Z�@�ւƒ�g�����u�t���b�g35�v�ƌĂ��Z��[���́A�ǂ̋��Z�@�ւŐ\������ł��ۏؗ���������܂���B

�Ȃ��A�Z���萔���^�̏��i�́A�ۏؗ���s�v�Ƃ������ɁA�Z���萔���Ƃ����`�ŏZ��[���_�ɋ��Z�@�ւɔ�p���x����Ȃ���Ȃ�܂���B�Z���萔���͈�ʓI�ɕۏؗ��������z�������X���ɂ�����̂́A���̕�������p�������K�v�ƂȂ邱�Ƃ͊o���Ă����܂��傤�B

�܂��A�ۏؗ������̏��i�́A�����_��҂��Z��[����ԍςł����A���[���̉���j�]�Ɋׂ����ꍇ�A���Z�@�ւ������������Ă��܂��܂��B���̂��߁A�ۏؗ��������鏤�i�����A�ԍϔ\�͂ɂ��Ă̐R����������������A�����⎖���萔���Ȃǂ����߂ɐݒ肵���肷�邱�ƂŁA���Z�@�֑��̃��X�N�����炵�Ă���P�[�X����������܂��B

�Z��[���̌_��҂��猩��ƁA�u�ۏؗ��������ł��遁���ł���v�ƈ�T�ɂ͂����Ȃ����߁A���i��I�ԍۂ́A�T�d�ɔ��f���܂��傤�B

�|�C���g3�F�ۏؗ������łȂ�������萔�����܂߂Č�������

3�ڂ̃|�C���g�́A�ۏؗ������������}���悤�Ƃ���̂ł͂Ȃ��A�ۏؗ��ȊO�ɔ��������p���܂߂Č������邱�Ƃł��B

���������Z��[���ɂ́A�Z���萔���⎖���戵�萔���ȂǂƂ��������ڂŎ萔�����������邱�Ƃ��������邽�߁A�ۏؗ��̈��������ł͂ǂ̏��i���ǂ������f�ł��܂���B�܂��A�Z��[���̖{�Z�������ł͂Ȃ��A�ۏ؉�Ђɑ��Ă��萔������������ꍇ������܂��B

����ɁA�Z��[�������ۂɂ͋������d�v�ȃ|�C���g�ɂȂ�܂��B�������ϓ����邱�Ƃɂ���āA�_�Ă����v�����ɂ���Ă͑��ԍϊz���z����������Ă��܂��ꍇ������܂��B�Z��[���̌_�ɂ́A�ۏؗ���萔�������ł͂Ȃ��A�������܂߂Č�������悤�ɂ��܂��傤�B

�ȉ��̏Z��[���V�~�����[�V�����ł́A�萔����������܂߂����ԍϊz��A�����̕ԍϊz�ɂ��āA�v�������Ƃɔ�r�ł��܂��B�Z��[���̌_����������Ă�����́A���Њ��p���Ă��������B

6.�܂Ƃ�

�Z��[���̕ۏؗ��́A�Z���̕ԍς��ł��Ȃ��Ȃ����ꍇ�ɁA�ۏ؉�Ђɑ���ɕԍς��s�Ȃ��Ă��炤���߂̔�p�ł��B�ۏؗ��̎x�������@�́A�قƂ�ǂ̋��Z�@�ւŁA�O�g�����Ɠ��g������2��ނ���I�Ԃ��Ƃ��ł��܂��B

�Z��[���_�Ɏ��Ȏ����ɗ]�T������A�O�g������I�ԂƑ��ԍϊz��}������̂ŗǂ��ł��傤�B

�ۏؗ��������Ȃ��i���ۏ؉�Ђ𗘗p���Ȃ��j���Ƃ��\�ł����A�Z��[���̐R�����������Ȃ�����A�����萔������������������Ȃ����肷��\��������܂��B

���̂��߁A�Z��[����I�ԍۂɂ͕ۏؗ��̗L�������ł͂Ȃ��A�����萔������������A����ɂ͎x�������@�ɂ�郁���b�g�E�f�����b�g�𑍍��I�ɔ��f���Č��߂�悤�ɂ��܂��傤�B

�Z��[�� �l�C�����L���O

2026/06/21 ���� [�X�V����] 2026/06/21 09:00

[�W�v����] 2026/06/14�`2026/06/20

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

[�X�V����] 2026/06/21 09:00

[�W�v����] 2026/06/14�`2026/06/20

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

-

1��

1��SBI�V����s�p���[�X�}�[�g�Z��[�� �ϓ��i���N�^�j

�N0.990% �i2026/06/01 ���_�j- �\�������́u��SBI�n�C�p�[�a���J�ݎҌ��聄�Z��[�������D���v���O�����v(�N-0.090��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�_�����͐\�����e��R�����ʓ��ɂ�茈�肳��܂��B

-

2��

2���C�I����s�S���ԗD�������v���� �ϓ�

�N1.130% �`1.180% �i2026/06/01 ���_�j- �ؓ������͕������i�̎ؓ��䗦�i80���ȓ��E80�����j�ɂ��قȂ�܂��B�\���̋����͎萔���藦�^�Ŏ����������ꍇ�̍ő卷�����K�p�̎Q�l�����ƂȂ�܂��B

�C�I����s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 ���T���ǂ��������͒Ⴉ�������݂͎���߂ɂȂ��Ă��܂����A���������߂��ۂɂ͕ϓ����������Ȃ�Ⴍ�A�l�b�g�o���N�̒��ł��Ⴉ�����̂����ߎ�ł��B�܂��L�����y�[���Ƃ��ăC�I���O���[�v�ł̔��������T���I�t�ɂȂ�Ƃ������T�����Ȃ薣�͓I�ł��B

�y�����z���݂̕ϓ������͏㏸���܂������A�����͒Ⴉ�����ł��B

�y�ԍρz���O�ɃV�~�����[�V�������s�������̂Ȃ��ԍϊz��ݒ�\�ł��B

�y�ی��I�v�V�����z�����̏�悹�ɂ��u����ۏ�t�c�M�v�Ɓu8���a�ۏ�t�c�M�v��t�т��邱�Ƃ��ł��܂��B�u�S���a�c�M�v�̋�����悹�͂���܂���B

�y�����葱���z�l�b�g�ŃV�~�����[�V�������āA�l�b�g�őΉ��ł��܂��B

�y�T�|�[�g�z��{�I�ɓd�b��[���ł̑Ή��ƂȂ�܂����A���ɖ��͂Ȃ��ł��B -

3��

3��au���Ԃ��s�Z��[�� �S���Ԉ������v���� �ϓ�

�N0.980% �i2026/06/01 ���_�j- �\�������́uau�����D�����v(�N-0.100��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�\�������ɁuJ:COM�����D�����v�u�R�~���t�@���D�����v�͓K�p����Ă��܂���B�\�������͎���ꎞ50�Έȉ��ň�ʒc�M��I�����A�������i��80���ȉ��Ŏ���ꂽ�ꍇ�ł��B�ؓ������͕������i�̎ؓ��䗦�i80���ȉ��E80�����j�ɂ��قȂ�܂��B�V�K�����ɓK�p���������ł��B

au���Ԃ��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �T�|�[�g�E���������ɒ��J�ŋ߂̓l�b�g��s�ȊO�̃��K�o���N�Ȃǂ��������Ⴍ�Ȃ��Ă��܂����Aau���Ԃ��s�͂��̒��ł��Ⴂ�����Ɗ����Ă��܂��B

�܂��葱���̍ۂɓd�b�����ĕۏ�I�v�V�����ȂǂɊւ��Ď��₵���ۂɔ��ɒ��J�������_��A�����̍ۂ̕ԍσv�����̒�āA�V�~�����[�V�����Ȃǂ��킩��₷���ĐM���ł���Ǝv���܂����B

�R���ɂ͎���Ԃ�������܂������A���̑��͓��ɖ��Ȃ��X���[�Y�ł����B

�y�����z�S�Ă̋�s�̒��ł��Ⴂ���ł��B

�y������p�z��ʒc�M�͋�����悹�Ȃ��A�����萔����2.2%�ŕ��ʂł��B

�y�ԍρz�v�����̒�ĂȂǂƂĂ����J�ł����B

�y�ی��I�v�V�����z����ۏ�c�M�ȂǐF�X�I�ׂėǂ��ł��B

�y�����葱���z��{�I�ɃE�F�u�̃t�H�[���ɋL������Ηǂ��̂ŊȒP�ł��B

�y�T�|�[�g�z�V�~�����[�V������ۏ�I�v�V�����̐����ȂǂƂĂ����J�ł����B -

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�y�����z���̋�s�Ɣ�ׂĒႢ�Ǝv���܂��B����������������܂����A����قǓ���͖����ł��ˁB

�y������p�z�����萔���͂�������Ƃ�����܂��B

�y�ԍρz�����ϓ��ԍςł����������̎����������Ƃ��ƂȂ�܂��B

�y�ی��I�v�V�����z�u3�厾�a�ۏ����v��u�����ԕۏ����i�c�M�v���j�v��������I�ł��B

�y�����葱���z�\���̓l�b�g����\�ł��B�ؓ��̌_��Ɋւ��Ă͓X�܂ő��k���܂����B

�y�T�|�[�g�z�X�܂ő��k���܂������A�����͂ƂĂ����J�ł����B -

�O��Z�F��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 �M������T�|�[�g�̒��J�������ߎ����K�o���N�䂦�̐M������T�|�[�g�Ή��̒��J���A�����ĕϓ������̒l�Ȃǂ𑍍��I�ɔ��f���Č��߂܂����B�ۏ�I�v�V���������\�����Ă���_���ǂ��Ǝv���܂����Aweb�ォ��X�}�z�A�v���ȂǂŊȒP�ɐ\�����݂��ł���_�ɂ��D�������Ă܂����B

�O��Z�F��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 �M������T�|�[�g�̒��J�������ߎ����K�o���N�䂦�̐M������T�|�[�g�Ή��̒��J���A�����ĕϓ������̒l�Ȃǂ𑍍��I�ɔ��f���Č��߂܂����B�ۏ�I�v�V���������\�����Ă���_���ǂ��Ǝv���܂����Aweb�ォ��X�}�z�A�v���ȂǂŊȒP�ɐ\�����݂��ł���_�ɂ��D�������Ă܂����B

�y�����z�Ⴂ�Ƃ����킯�ł͂Ȃ��ł������̋�s�̒��ł͕��ϓI�ł��B

�y������p�z�ۏؗ��͕s�v�ł���A�����萔�������ʂɂ�����܂��B

�y�ԍρz�����ϓ��ԍρA�����ϓ��ԍς̓�ʂ�ł��B

�y�ی��I�v�V�����z���ɑ����ł��B���ꂼ��̎���ɍ��킹�ĐF�X�ƑI�ׂ�̂͗ǂ��Ǝv���܂��B

�y�����葱���z�X�}�z�̃A�v���ŏo����̂��֗��ł��B

�y�T�|�[�g�z�F�X�ƕ����������Ƃ������s�̑����ւƍs���܂������A���ɒ��J�ł����B

�u���i.com�Z��[���v �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�͏Z��[�����i���Ɋւ�����̒�ړI�Ƃ������̂ł���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B���[���_��̐\�����͂����p�җl���_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- �L�����y�[���͊e�L����ɂ����Ď��{�������̂ł���A�L����ɂ���W�v�j�����\���ɂ��m�F��������