2021�N9��10��

��b�m��

�Ȃ��Z���Ƃ́H�����◘�p���̒��ӓ_�A�ԍϕ��@�ɂ��ĉ��

�����Z������Ă�ꍇ�A�Z���������܂łɁA�y�n�̎擾��p�⌚�z�H���ɂ������p�����̓s�x�x�����K�v������܂��B�������A�Z��[���͏Z�����łȂ��ƗZ�������Ȃ����߁A���������Z����܂łɂ������p�́u�Ȃ��Z���v�ƌĂ�郍�[���ňꎞ�I�ɗ��đւ���ꍇ�������ł��B

���̋L���ł́A�Ȃ��Z���̊T�v��ԍϕ��@�A���p���̒��ӓ_�ɂ��ĉ�����܂��B�����Z��̌��z���������Ă�����͂��ЎQ�l�ɂ��Ă��������B

�ڎ�

1.�Ȃ��Z���̊�b�m��

�����Z���������܂ł̍H���ł́A�s���Y��ЂȂǂ̔����Ɏx�����y�n�擾��p��A�n�E�X���[�J�[�Ȃǂ̌��z��ЂɎx�����������H���Ȃǂ��܂��܂Ȕ�p���������܂��B

�����̔�p�����Ȏ����ł܂��Ȃ���ꍇ�͖�肠��܂��A�܂Ƃ܂���������p�ӂ���̂�����ꍇ�́A�Ȃ��Z���Ƃ��Ĉꎞ�I�Ɏ�����̂���ʓI�ł��B

�Ȃ��Z���Ƃ́H

�����Z����w�������ۂɏZ����O�ɕK�v�ƂȂ��p�ƁA�Ȃ��Z���̗��p�^�C�~���O�̃C���[�W�͉��}�̒ʂ�ł��B

�����Z������Ă�ۂɂ́A�Z���������܂łɎ�Ɉȉ��̎O��ނ̔�p���|����܂��B

- �y�n�擾��p�F�y�n���w������ۂɂ������p

- �������H���F�H���J�n���ɂ������p�i�H�������30�����ڈ��j

- ���ԋ��F�����̊�b�\���������ɂ������p�i�H�������30�����ڈ��j

����������p�����Ȏ����Ŏx�������Ƃ��ł���Ζ��Ȃ��̂ł����A���Ȏ����Ŏx�����Ȃ��ꍇ�ɂ͂Ȃ��Z���𗘗p����ꍇ�������ł��B

�y�n��⒅�H���Ȃǂ��A�Z��[���̖{�Z���Ƃ��Ď�邱�Ƃ͂ł��Ȃ��̂��H�Ǝv���邩������܂��A��ʓI�ɂ���������p�͏Z��[���̗Z���Ώۂɂ͂Ȃ�܂���B

�Ȃ��Ȃ�A�Z��[���́u�������������Ɠy�n��S�ۂƂ��āA���Z�@�ւ���Z������v�Ƃ����O���邽�߁A�������������̏�Ԃł́A���������ؓ����s����S�ۂ���������ł��B

�y�n�⌚���Ȃǂ̒S�ۂ������i�K�ł͏Z��[���̖{�Z���͎��Ȃ����߁A����Ƃ͕ʂ̎�ނ̗Z���Ƃ��Ďؓ����s���K�v������܂��B���̏Z��[���̖{�Z�����J�n�����܂ł̊��ԁi�������ł���܂ł̊��ԁj���Ȃ��ꎞ�I�Ȏؓ��̂��Ƃ��u�Ȃ��Z���v�ƌĂт܂��B

���Ȃ��Z���͏Z��[�����������������ɂȂ遄

�Ȃ��Z���𗘗p����ۂ́A�Ȃ��Z���ɂ�闘���̍����ɒ��ӂ��K�v�ł��B�Ȃ��Z���̈�ʓI�ȋ����́A2�`4�����x�ƂȂ��Ă���A�Z��[���̋���0.4�`1.8�����x�Ɣ�r����ƁA�Ȃ��Z���̂ق��������ɂȂ�܂��B

�Ȃ��Z���������ɂȂ�̂́A���S�ۂ̏�ԂŎؓ����s������ł��B�Z��[���͉Ƃ�y�n�Ȃǂ̒S�ۂ����邱�Ƃ�O��ɂ��Ă��邽�ߒႢ�����Ŏ���܂����A�Ȃ��Z���͖��S�ۂ̏�Ԃł�������邱�ƂɂȂ邽�߁A�Z��[�����������������ݒ肳��Ă��邱�Ƃ������ł��B

�Ȃ��Z���������

�Ȃ��Z���𗘗p����ɂ́A�ȉ��̓�̏��������K�v������܂��B

- �Z��[���̎��O�R���ŋ��Z�@�ւ̓����邱��

- �Z�����ɂȂ��Z���Ɠ������Z�@�ւ̏Z��[���̗Z�����邱��

��L�̂悤�ɁA��ʓI���Ȃ��Z���͏Z��[���̖{�Z���ƃZ�b�g�Ō_��ꍇ�������ł��B�����Z��ŏZ��[���̗Z�����邱�Ƃ������������́A�{�Z�������ł͂Ȃ��Ȃ��Z���̗����◘�p�������Ċm�F����悤�ɂ��܂��傤�B

�Ȃ��Z���͗p�r�����肳��Ă���A�y�n�̎擾��p�⌚�����H��̎x�����ɂ̂ݗ��p�ł���̂Œ��ӂ��K�v�ł��B

�܂��A�Ȃ��Z���̕ԍς́A�Z��[���̎��s�i���Z�����J�n�����j���ɍs�Ȃ��邱�Ƃ��O��̂��߁A�Z��[���S�̂̎ؓ����z�����߂�ۂ́A�Ȃ��Z���̕ԍϊz���܂߂������Ō��߂܂��傤�B

�Ȃ��A�C���M�����[�ȗZ�����@�ł͂���܂����A�Z��[���ɓy�n����܂߂��u�����Z���v�ƌĂ����������̂ŋL���̌㔼�ŏЉ�܂��B

2.�Ȃ��Z���̕ԍϕ��@��3�ʂ�

�Ȃ��Z���������͊�{�I���Z��[�����s���Ɉꊇ�ŕԍ����܂��B����ŁA�Ȃ��Z���������́A���Z�@�ւɂ���Ďx�����^�C�~���O���قȂ�܂��B

�Ȃ��Z���̕ԍϕ��@�͑傫��3�ʂ�ɕ������܂����A�ԍς̕��@�ɂ���ė����̕ԍσ^�C�~���O��ؓ��z�ɈႢ���o�Ă��܂��B�ȉ��ŕԍϕ��@�̊T�v�ƁA�����b�g�E�f�����b�g���܂Ƃ߂܂����̂ŁA�Ȃ��Z���̗��p���������Ă���l�͎Q�l�ɂ��Ă��������B

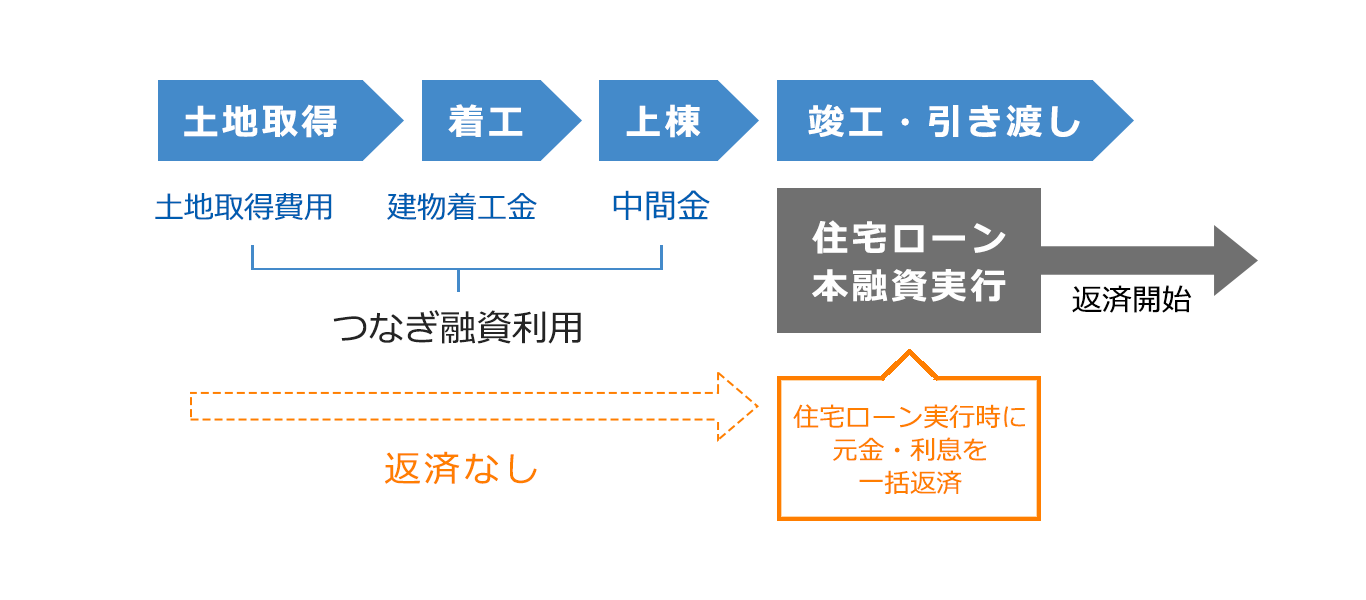

�y�ԍϕ��@�@�z�Ȃ��Z���̌����Ɨ��������ׂďZ��[���ŕԍς���

��ڂ́A�Ȃ��Z���Ŕ������錳���Ɨ������A�Z��[���{�Z���̎��s�^�C�~���O�ŁA�ꊇ�ԍς�����@�ł��B

�Ȃ��Z���ƏZ��[�����������Z�@�ւ𗘗p���邱�Ƃ��O���ƂȂ��Ă��邽�߁A�u�Z��[���{�Z���̎ؓ��ꂽ�����ŁA�Ȃ��Z������ԍς���v�i���Ȃ��Z���̗������������A�Z��[���{�Z���̒��Ɋ܂������ŁA�ԍς��J�n����j�Ƃ������e�ɂȂ�܂��B

���̎x�������@�ł́A�Z���������܂ł̊ԂɁA�����⌳���̕ԍς��s��Ȃ��_�������ł��B�Z��[���J�n�܂ł̌o�ϓI���S���ł����Ȃ��ł���_�������b�g�ƌ�����ł��傤�B

�������A�����Ɨ����̎x�������Z��[�����s���܂Ő扄���ɂ��邽�߁A���̕��Z��[���{�Z���̎ؓ��z���傫���Ȃ�Ƃ����f�����b�g������܂��B

| �����b�g | �Z��[���̖{�Z�������s�����܂ł̊��Ԃ́A �Ȃ��Z���̗����̎x�������������Ȃ��̂Ōo�ϓI���S������ |

|---|---|

| �f�����b�g | �Ȃ��Z���̎x������扄���ɂ��镪�A �Z��[���̎ؓ��z���傫���Ȃ� |

�ԍϕ��@�@�̋��Z�@�ւ̈��i2024�N1�����݁j

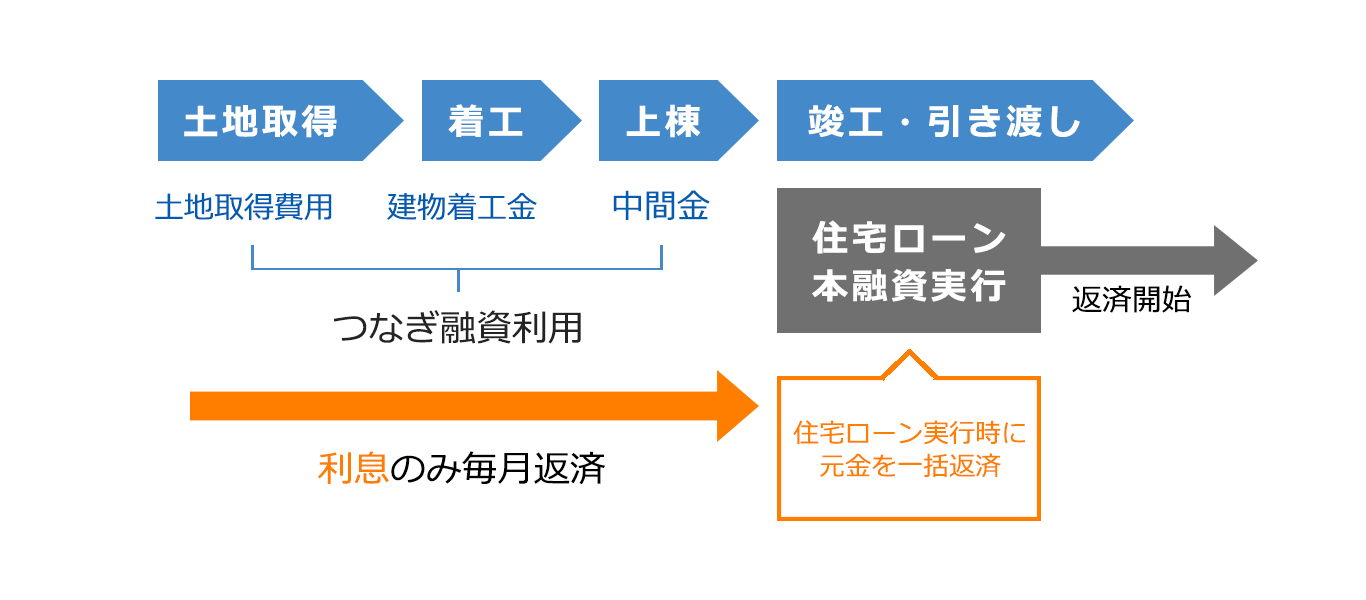

�y�ԍϕ��@�A�z�Ȃ��Z���̗����̂ݏZ��[�����s�O�ɖ����ԍς���

��ڂ́A�Z��[���{�Z���̎��s���n�܂�O�܂łɁA�����Ȃ��Z���̗����������Ȏ����ŕԍς�����@�ł��B�Ȃ��Z���̌����́A�ԍϕ��@�@�Ɠ��l�ɏZ��[�����s���ɕԍς��܂��B�Ȃ��A�Ȃ��Z���̕ԍϕ��@�Ƃ��ẮA���ꂪ�ł���ʓI�ł��B

�Z��[���̖{�Z�����s�܂łɂȂ��Z���̗������̕ԍς��I������̂ŁA�Z��[���{�Z���̎ؓ����z�ɗ��������܂߂�K�v������܂���B���������āA�ԍϕ��@�@�ɔ�ׂĖ{�Z���̎ؓ��z�����Ȃ��Ȃ�A�Z��[���̌��X�̕ԍϊz��}���邱�Ƃ��ł��܂��B

| �����b�g | �Z��[���̎ؓ����z�����Ȃ��Ȃ�Z��[���̌��X�̕ԍϊz�� ������^�x�������@1���Ȃ��Z���̗��������Ȃ� |

|---|---|

| �f�����b�g | �Z��[���ؓ���O�ɖ����̗����ԍς������� |

�ԍϕ��@�A�̋��Z�@�ւ̈��i2023�N1�����݁j

- �ESBI�V����s

- �E�O��Z�F��s

�y�ԍϕ��@�B�z�Ȃ��Z���̎ؓ��ꎞ�ɗ�����S�z�O��������

�O�ڂ́A�Ȃ��Z���̎ؓ��ꎞ�ɁA�Ȃ��Z���̗�����S�z�O����������@�ł��B�Ȃ��Z���̌����Ɋւ��ẮA���̕ԍϕ��@�Ɠ��l�ɏZ��[�����s���Ɉꊇ�ԍς��܂��B

���̕ԍϕ��@�ł͏Z��[���̎ؓ����z�ɂȂ��Z���̗������܂߂�K�v���Ȃ����߁A�Z��[���ԍώ��̕��S���y���ł���ق��A�Ȃ��Z���̗������x�������@�@���Ⴍ�Ȃ�܂��B

�Ȃ��A�x���������̑��z�́A�x�������@�A�Ɠ����ł��B

�������A���̕ԍϕ��@�ł́A�ؓ����ɗ�����S�z�O�����ł��邾���̎��Ȏ�����~���Ă����K�v������_�ɒ��ӂ��K�v�ł��B���̕ԍϕ��@�ł͈ꎞ�I�Ɍo�ϓI���S���傫���Ȃ�̂ŁA�Z��[�����s���܂Ŏ��Ȏ������Ȃ�ׂ��}�������l�́A�A�̕ԍϕ��@��I�Ԃ̂��������߂��܂��B

| �����b�g | �Z��[���̎ؓ����z�����Ȃ��A �Z��[���̌��X�̕ԍϕ��S���y���ł���^�x�������@1��藘�������Ȃ� |

|---|---|

| �f�����b�g | �ؓ����̌o�ϓI���S���傫�� |

�ԍϕ��@�B�̋��Z�@�ւ̈��i2021�N9�����݁j

- �E�y�V��s

�����ɍ������ԍϕ��@�̑I�ѕ�

�Ȃ��Z���̌����́A������̕��@�ł��Z��[�����s���Ɉꊇ�ŕԍς��܂����A�Ȃ��Z���̗����͕ԍϕ��@�ɂ���āA�x�����^�C�~���O���قȂ�܂��B

�l�̏�l�����ɂ�邽�߁A��T�ɂ͌����܂��A�Z��[�����s�O�̕ԍς��Ȃ�ׂ����炵�����l�́A�����Ɨ�����S�ďZ��[�����s���Ɉꊇ�ԍς�����@�i�ԍϕ��@�@�j��I�ԂƗǂ��ł��傤�B

�������A���̕��@�͍ł��������������Ă��܂��̂Œ��ӂ��K�v�ł��B

�����Z��ݒ��̊��Ԃł����̎��Ȏ�����������́A�Ȃ��Z���̗������Ȃ�ׂ��}���邽�߂ɁA�������ԍς�����@�i�ԍϕ��@�A�j���A�Ȃ��Z���ؓ����ɗ�����O����������@�i�ԍϕ��@�B�j�̂ǂ��炩��I�Ԃ̂��������߂ł��B

�Ȃ��A�Ȃ��Z���́A�Z��������Z�@�ւɂ���ĕԍϕ��@�̋K��ɈႢ������ȂǁA�ؓ����s���ۂ̒��ӓ_�����������邽�߁A�����Ő�������4�̒��ӓ_���Q�l�ɂ��ė��p���������܂��傤�B

3.�Ȃ��Z������ۂ�4�̒��ӓ_

�Ȃ��Z������ۂ́A������Z���̌��x�z�Ȃǂ������̒��ӂ���ׂ��|�C���g������܂��B�����̂Ȃ������v��𗧂Ă邽�߂ɂ��A�Ȃ��Z������ۂ�4�̒��ӓ_���m�F���Ă����܂��傤�B

1.����p��������

�Ȃ��Z�����g���ꍇ�́A�����̂ق��Ɉ�⎖���萔���A�e��ی����Ƃ���������p��������܂��B����p�̋��z�́A�Ȃ��Z���̎ؓ����z�◘�p������Z�@�ւɂ���ĕς��̂ŁA�����ȊO�̏���p���l�����������v��𗧂Ă܂��傤�B

2.�Z���̌��x�z�Ɖ���������

�Ȃ��Z���ł́A�ؓ����z��Z���ɑ��Đ������݂����Ă��܂��B�Z����������x�z�́A�Z��[���ؓ����z�́u30�`40���܂Łv��u�y�n�w�����i�Ɠ��z�܂Łv�ƒ�߂��Ă���ꍇ�������ł��B�܂��A�Z���́u�ő�3��܂Łv�ƋK�肳��Ă��邱�Ƃ������ł����A�ڍׂ͋��Z�@�ւɂ��قȂ�܂��B

�Ȃ��Z�����g�������ꍇ�́A�Ȃ��Z���̌��x�z������Ȃǂ̋K������O�ɋ��Z�@�ւŊm�F���Ă����܂��傤�B

3.���p���Ԃ����т�Ɨ�����������

�Ȃ��Z���̗��p���Ԃ́A�Z��̈����n�������i�Z��[�����s���j�܂łł����A�H���̉����Ȃǂ̗��R����Z��̈����n���������x���ƁA�Ȃ��Z���̗�����������_�ɒ��ӂ��K�v�ł��B

�Ȃ��Z���́A�ؓ��\���Ԃ��ݒ肳��Ă���A�������K�v�ȃP�[�X�ł́A�����̒lj���2�x�ڂ̎����萔���������邱�Ƃ�����܂��B����ĉ��������ꍇ�̗������́A���炩���ߗ\�Z�ɑg�ݍ���ł����܂��傤�B

4.�Z��[�����_����Z�@�ւ��Ȃ��Z���ɑΉ����Ă��Ȃ����Ƃ�

�Ȃ��Z���̌_��͏Z��[���̌_��ƃZ�b�g�ōs�Ȃ����Ƃ��O��ł����A�l�b�g��s�Ȃǂł́A�Z��[���݂̂ɑΉ����A�Ȃ��Z���ɑΉ����Ă��Ȃ��ꍇ������܂��B

�Ȃ��Z���𗘗p����ۂ́A�Z��[�����ؓ��ꂷ����Z�@�ւłȂ��Z���̎ؓ��ꂪ�\���ǂ�����K���m�F���Ă����܂��傤�B

4.�Ȃ��Z�����g��Ȃ�2�̕��@

�Ȃ��Z���́A�Z��[���݂̂ŏZ����w������Ƃ��Ɣ�ׁA���ԍϊz�������Ȃ�Ƃ����f�����b�g�����邽�߁A���p�������Ȃ��ƍl�����������ł��傤�B

�u���Ȏ���������Ȃ����A�Ȃ��Z�����g�킸�ɒ����Z����w���������v�Ƃ����ꍇ�́A�ȉ��̕��@���������܂��傤�B

�Z��[���̕����Z������

�Z��[���̕����Z���ɑΉ����Ă�����Z�@�ւ̏ꍇ�A�Ȃ��Z���𗘗p�����ɏZ����w���ł���\��������܂��B

�Z��[���̕����Z���Ƃ́A�Z��̈����n�������܂łɕ�������s�����Z���ł��B��ʓI�ȏZ��[���Ƃ͈قȂ�A�y�n�w�����⒅�H���ȂǕ�����ɓn���ďZ��[���̗Z�������邽�߁A�����������ȂȂ��Z�����g���K�v������܂���B

�������A�����Z���̏ꍇ�ɂ͎����萔����������ꍇ�������̂ŁA���p����������ۂɂ͊m�F���K�v�ł��B

�܂��A�����Z���̗����́A�ꗥ�̂��̂���s�̂��тɕϓ�������̂Ȃǂ��܂��܂Ȃ̂ŁA�x�o���ŏ����ɗ}������悤�A0.1���̈Ⴂ�ł��T�d�ɔ��f���܂��傤�B�Ȃ��A�����Z��������͋��Z�@�ւɂ���Ă��قȂ�܂����A�����̏ꍇ�A2�`4��ɐݒ肳��Ă��܂��B

�Z��[���̕����Z���́u�ŏ��̗Z�������s���ꂽ��������v�ԍς��J�n�����̂���ʓI�ł��B

�������A�Ȃ��Z���Ɠ��l�ɁA�����̕ԍς���Ɏn�܂�ꍇ������ȂǁA���Z�@�ւɂ���ĕԍϊJ�n�̃^�C�~���O�͈قȂ�܂��B���Ȏ����z��ԍϊJ�n�̃^�C�~���O���m�F���A�����g�ɍ��������Z�@�ւ�I�т܂��傤�B

�e�������ېł̗Z������

�e���i���j����Z������ꍇ�A���̏����������ƂŁu�Z��擾�������ɌW�鑡�^�ł̔�ېő[�u�i��ېł̓���j�v���K�p����܂��B���̓K�p����Ɛe��������Z������ېłƂȂ�A�x�o��}�����Z��w�����\�ƂȂ�܂��B

���e���Ƃ́A�ҁi���^�����l�j�̕���܂��͑c����Ȃǂ̒��n�������w���A�z��҂̕����c����͊Y�����܂���i�z��҂̕���܂��͑c����Ǝ҂��{�q���g�����Ă���ꍇ�������j�B

�Ȃ��A�u�Z��擾�������ɌW�鑡�^�ł̔�ېő[�u�i��ېł̓���j�v����ꍇ�̔�ېŌ��x�z�́A�Z��w���̌_����ɂ��ȉ��̂悤�ɈقȂ�܂��B

| �Z��p�Ɖ��̐V�z���ɌW��_��̒����� | �ȃG�l���Z�� | ���L�ȊO�̏Z�� |

|---|---|---|

| �`2015�N12��31�� | 1,500���~ | 1,000���~ |

| 2016�N1��1���`2020�N3��31�� | 1,200���~ | 700���~ |

| 2020�N4��1���`2021�N3��31�� | 1,000���~ | 500���~ |

| 2021�N4��1���`2021�N12��31�� | 800���~ | 300���~ |

| �Z��p�Ɖ��̐V�z���ɌW��_��̒����� | �ȃG�l���Z�� | ���L�ȊO�̏Z�� |

|---|---|---|

| 2019�N4��1���`2020�N3��31�� | 3,000���~ | 2,500���~ |

| 2020�N4��1���`2021�N3��31�� | 1,500���~ | 1,000���~ |

| 2021�N4��1���`2021�N12��31�� | 1,200���~ | 700���~ |

�����p���̘a��𐼗�ɕύX���f�ڂ��Ă���܂��B

5.�Ȃ��Z�����闬��

�Ȃ��Z���́A��ʓI�ɏZ��[���𗘗p������Z�@�ւƌ_���������܂��B

�Ȃ��Z���𗘗p����ꍇ�̗�����ȉ��Ŋm�F���Ă����܂��傤�B

�y�Ȃ��Z������ۂ̗���z

- �y�n�̔����_����������

- �����̌��z��i�T�Z�j���m�F����

- ���������O�ɁA�ԍώ�������ѕԍϊz���H���X�Ȃǂƌ��E���肷��

- �����ɍ����Ȃ��Z����������Z�@�ւ�T��

- ���Z�@�ւɏZ��[���ƂȂ��Z����\������

- �y�n���ρE�����n���̍ۂɁA�Z��[���̈ꕔ�܂��͂Ȃ��Z������y�n������x����

- �����̍H�������_����������

- �����̍H���J�n�̍ۂɁA���Ȏ����܂��͂Ȃ��Z�����猚�����H�����x����

- �����̊�b�\�������̍ۂɁA�����܂��͂Ȃ��Z�����璆�ԋ����x����

- �����̏v�H�E�����n���̍ۂɁA���s�����Z��[���Ō��z��̎c���̎x��������тȂ��Z���𐴎Z

- �Z��[���̕ԍϊJ�n

6.�܂Ƃ�

�Ȃ��Z���́A�����Z��Ȃǂ��w������ۂɗ��p�ł��郍�[���̈�ł��B�Ȃ��Z���͏Z��[���ɔ�ׂė����������Ȃ��߁A�Z��[���̖{�Z���J�n�O�ɂ������p�͂Ȃ�ׂ����Ȏ����ł܂��Ȃ��A�Ȃ��Z���̎ؓ��z�͂ł��邾���}����Ɨǂ��ł��傤�B

���Ȏ���������Ȃ��ŏZ����w������ꍇ�́A�Ȃ��Z���𗘗p����̂���ʓI�ł����A�����̍�����A�Z���̌��x�z��ؓ��ɐ���������̂Œ��ӂ��K�v�ł��B

�����Ȃ��Z���𗘗p�������Ȃ��ꍇ�ɂ́A�Z��[���̕����Z������A�܂��͐e������̔�ېł̗Z������Ƃ������I�������������܂��傤�B

�Z��[�� �l�C�����L���O

2026/06/29 ���� [�X�V����] 2026/06/28 09:00

[�W�v����] 2026/06/21�`2026/06/27

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

[�X�V����] 2026/06/28 09:00

[�W�v����] 2026/06/21�`2026/06/27

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

-

1��

1��SBI�V����s�p���[�X�}�[�g�Z��[�� �ϓ��i���N�^�j

�N0.990% �i2026/06/01 ���_�j- �\�������́u��SBI�n�C�p�[�a���J�ݎҌ��聄�Z��[�������D���v���O�����v(�N-0.090��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�_�����͐\�����e��R�����ʓ��ɂ�茈�肳��܂��B

-

2��

2���C�I����s�S���ԗD�������v���� �ϓ�

�N1.130% �`1.180% �i2026/06/01 ���_�j- �ؓ������͕������i�̎ؓ��䗦�i80���ȓ��E80�����j�ɂ��قȂ�܂��B�\���̋����͎萔���藦�^�Ŏ����������ꍇ�̍ő卷�����K�p�̎Q�l�����ƂȂ�܂��B

�C�I����s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 ���T���ǂ��������͒Ⴉ�������݂͎���߂ɂȂ��Ă��܂����A���������߂��ۂɂ͕ϓ����������Ȃ�Ⴍ�A�l�b�g�o���N�̒��ł��Ⴉ�����̂����ߎ�ł��B�܂��L�����y�[���Ƃ��ăC�I���O���[�v�ł̔��������T���I�t�ɂȂ�Ƃ������T�����Ȃ薣�͓I�ł��B

�y�����z���݂̕ϓ������͏㏸���܂������A�����͒Ⴉ�����ł��B

�y�ԍρz���O�ɃV�~�����[�V�������s�������̂Ȃ��ԍϊz��ݒ�\�ł��B

�y�ی��I�v�V�����z�����̏�悹�ɂ��u����ۏ�t�c�M�v�Ɓu8���a�ۏ�t�c�M�v��t�т��邱�Ƃ��ł��܂��B�u�S���a�c�M�v�̋�����悹�͂���܂���B

�y�����葱���z�l�b�g�ŃV�~�����[�V�������āA�l�b�g�őΉ��ł��܂��B

�y�T�|�[�g�z��{�I�ɓd�b��[���ł̑Ή��ƂȂ�܂����A���ɖ��͂Ȃ��ł��B -

3��

3��au���Ԃ��s�Z��[�� �S���Ԉ������v���� �ϓ�

�N0.980% �i2026/06/01 ���_�j- �\�������́uau�����D�����v(�N-0.100��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�\�������ɁuJ:COM�����D�����v�u�R�~���t�@���D�����v�͓K�p����Ă��܂���B�\�������͎���ꎞ50�Έȉ��ň�ʒc�M��I�����A�������i��80���ȉ��Ŏ���ꂽ�ꍇ�ł��B�ؓ������͕������i�̎ؓ��䗦�i80���ȉ��E80�����j�ɂ��قȂ�܂��B�V�K�����ɓK�p���������ł��B

au���Ԃ��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �T�|�[�g�E���������ɒ��J�ŋ߂̓l�b�g��s�ȊO�̃��K�o���N�Ȃǂ��������Ⴍ�Ȃ��Ă��܂����Aau���Ԃ��s�͂��̒��ł��Ⴂ�����Ɗ����Ă��܂��B

�܂��葱���̍ۂɓd�b�����ĕۏ�I�v�V�����ȂǂɊւ��Ď��₵���ۂɔ��ɒ��J�������_��A�����̍ۂ̕ԍσv�����̒�āA�V�~�����[�V�����Ȃǂ��킩��₷���ĐM���ł���Ǝv���܂����B

�R���ɂ͎���Ԃ�������܂������A���̑��͓��ɖ��Ȃ��X���[�Y�ł����B

�y�����z�S�Ă̋�s�̒��ł��Ⴂ���ł��B

�y������p�z��ʒc�M�͋�����悹�Ȃ��A�����萔����2.2%�ŕ��ʂł��B

�y�ԍρz�v�����̒�ĂȂǂƂĂ����J�ł����B

�y�ی��I�v�V�����z����ۏ�c�M�ȂǐF�X�I�ׂėǂ��ł��B

�y�����葱���z��{�I�ɃE�F�u�̃t�H�[���ɋL������Ηǂ��̂ŊȒP�ł��B

�y�T�|�[�g�z�V�~�����[�V������ۏ�I�v�V�����̐����ȂǂƂĂ����J�ł����B -

-

�u���i.com�Z��[���v �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�͏Z��[�����i���Ɋւ�����̒�ړI�Ƃ������̂ł���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B���[���_��̐\�����͂����p�җl���_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- �L�����y�[���͊e�L����ɂ����Ď��{�������̂ł���A�L����ɂ���W�v�j�����\���ɂ��m�F��������