金利タイプ選びの基本は?

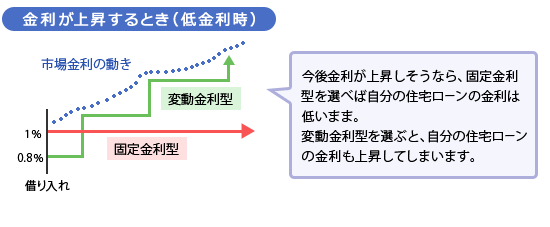

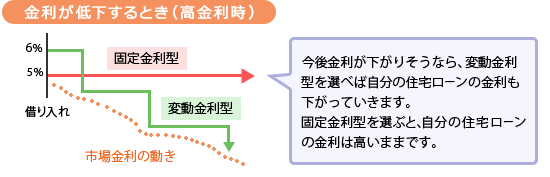

金利が上昇するときには固定金利型を、金利が低下するときには変動金利型を選ぶのが王道です。

低金利時に固定金利型のローンを利用すれば、その後金利が上昇しても適用金利は低いままです。一方、高金利時ならば変動金利型のローンを利用すれば、市場金利が下がるにつれ適用金利も下がります。

これから金利が上昇するというときには固定金利型、これから金利が下がるというときには変動金利型が金利タイプ選びの基本的な考え方です。(金利タイプごとメリット・デメリットの詳しい解説は「住宅ローンの金利」を参照)

金利タイプ選びの基本的な考え方

金利が変動することに備えるにはどうしたらよい?

金利の状況はしっかりチェックし、変動に備えましょう。

金利の状況はしっかりチェックし、変動に備えましょう。

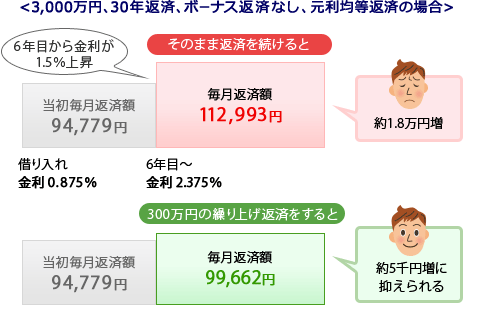

金利が上昇してきたときに繰上返済ができるような貯蓄を心がけましょう。金利の動向をウォッチすることも忘れずに。

金利が変動するタイプを借入れし、金利が上昇すると毎回の返済額も増えてしまいます。まずは増えることを前提に、増えても支払える程度の借入額にすることがポイントです。

最近では変動金利型はほぼ動きがないのに対して、固定期間が長期のものは、毎月わずかではあるものの金利が上下しています。2014年は金利は下がる傾向にあり、長期の固定金利商品の代表的なものであるフラット35の金利は過去最低を更新するなど低い水準が続いています。

そうすれば、当初は返済していても家計に余裕が生まれるはず。その余裕分を貯蓄しておけば、将来もし金利が上昇したら繰上返済することで毎回の返済額や総返済額を抑えることが可能になります。

金利上昇時に総返済額を抑える例

金利の理解を深めて、住宅ローンの効率的な返済を。

金利の理解を深めて、住宅ローンの効率的な返済を。

固定金利型で借入れした場合には、金利が下がってきたら、借換えをした方が支払う利息額が少なくてすむことがあります。より効率的に返済するためにも、金利の状況はいつもチェックするようにしましょう。

金利タイプは金利がこれからどのように動くと考えるか、で選ぶのが基本ですが、一人ひとり違う家計の状況や借入額、価値観から選ぶという考え方もあります。(詳しくは「住宅ローンの選び方」参照)

いずれにしても、住宅ローンは住宅購入には欠かせない身近なものでありながら、金額も大きく、よく理解せずに利用すると大きな痛手を受ける危険性も秘めています。

住宅ローンの基本は「金利」ですので、金利の仕組みをよく理解し、しっかりと自分の考えを持った上で住宅ローン選びをしていきましょう。

参考:住宅ローン金利をチェックするためのサイト

住宅ローンの金利動向を確認するには、まずは自分が借入れしようと思う金融期間のホームページを参考にすると良いでしょう。金融機関以外で情報収集できるものをご紹介します。

| 価格.com 住宅ローン金利比較 | 過去一年程度の主要メガバンク、ネット銀行について「最高・平均・最低」金利の推移をみることができます。 |

|---|---|

| フラット35 金利情報 | フラット35を取り扱う銀行やモーゲージバンクの金利を確認できます。金利が低い順、総返済額が低い順など表示をカスタマイズすることも可能。過去の金利推移の確認もできます。毎月初めに金利が更新されます。 |

| 金融政策決定会合(日本銀行) | 毎月行われている「金融政策決定会合」の資料をみることができます。金融政策が審議される場で、ここで決まる利上げや利下げは変動金利型の金利を中心に住宅ローンの金利にも影響があります。 |

| 国債金利情報(財務省) | 主に固定金利型の金利に影響をおよぼす国債の金利が毎日発表されています。10年国債の金利を中心にチェックすると良いでしょう。 |