2021�N3��25��

��b�m��

�c�̐M�p�����ی����킩��₷������B�ی��̎�ނ�R����́H

�Z��[�������ꍇ�A�c�̐����ی��i�c�M�j�։�������̂���ʓI�ł��B�Z��[���̗��p���������Ă���Ȃ�A�c�̐����ی��̎�ނ�R����A�c�̐����ی�����Ă���e�Ђ̓���Ȃǂ�c�����Ă����܂��傤�B

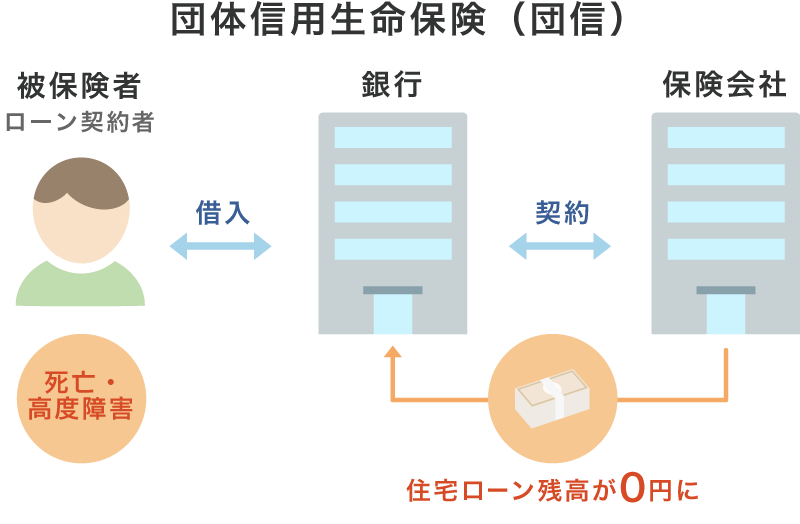

�c�̐M�p�����ی��i�c�M�j�Ƃ́H

������̂Ƃ��ɏZ��[�������ς���鐶���ی�

�c�̐M�p�����ی��Ƃ́A�Z��[���̌_��҂����S�܂��͍��x��Q��ԂɂȂ�A���[���̎x����������Ɋׂ����ۂɁA�ی���Ђ�����Z�@�ւɎc��̃��[���̕ԍς��s���鐶���ی��ł��B�u�c�M�v�Ɨ�����邱�Ƃ�����܂��B

�Z��[���͒����ɂ킽���ĕԍς�����̂ł��B�ԍϊ��Ԓ��Ɍ_��҂̐g�Ƀg���u�����N����\��������ł��傤�B���̂��߁A�Z��[�����_��ۂ͖�����ɔ����āu�c�̐M�p�����ی��v�ɉ�������̂���ʓI�ł��B

���x��Q��Ԃ̊

�Z����Z�x���@�\�̒c�̐M�p�����ی��ł́A���x��Q��Ԃ��ȉ���8�̏�ԂƋK�肵�Ă��܂��B

- ����̎��͂�S���i�v�Ɏ���������

- ����܂��͂����Ⴍ�̋@�\��S���i�v�Ɏ���������(���P)

- �����_�o�n�܂��͐��_�ɒ�������Q���c���A�I�g��ɉ���v�������(���Q)

- ����������ɒ��������Q���c���A�I�g��ɉ���v�������(���Q)

- ���㎈�Ƃ��A��߈ȏ�Ŏ��������܂��͂��̗p��S���i�v�Ɏ���������

- �������Ƃ��A���߈ȏ�Ŏ��������܂��͂��̗p��S���i�v�Ɏ���������

- �P�㎈����߈ȏ�Ŏ����A���A�P�����𑫊߈ȏ�Ŏ��������܂��͂��̗p��S���i�v�Ɏ���������

- �P�㎈�̗p��S���i�v�Ɏ����A���A�P�����𑫊߈ȏ�Ŏ���������

- (���P) �u�����Ⴍ�̋@�\��S���i�v�Ɏ��������́v�Ƃ́A�����H�ȊO�̂��̂͐ێ�ł��Ȃ���ԂŁA���̉̌����݂̂Ȃ��ꍇ�������܂��B

- (���Q) �u��ɉ���v������́v�Ƃ́A�H���̐ێ�A�r�ցE�r�A�E���̌�n���A�y�шߕ����E�E�N���E���s�E�����̂�������������ł͂ł����A��ɑ��l�̉���v�����Ԃ������܂��B

�����̂悤�ɁA�ʏ퐶���𑗂邱�Ƃ�����ȏd����Q���u���x��Q��ԁv�Ƃ��Ă��܂��B

�������A�c�̐M�p�����ی��ɂ����鍂�x��Q��Ԃ̊�́A���Z�@�ւ��Ǝ��Ɍ��߂����̂ł��邽�߁A�J�Ђ��Q�N���̊�Ƃ͈قȂ�܂��B��Q�����̔F�肪�����Ă����x��Q��ԂƔF�߂���Ƃ͌���܂���B

�܂��A�c�̐M�p�����ی�����Ă�����Z�@�ւɂ���č��x��Q��Ԃ̊���قȂ�ꍇ������܂��B�_��O�ɋ��Z�@�ւ̋K����m�F���Ă����܂��傤�B

�O�厾�a�ۏ����Ƃ́H

�ʏ�̒c�̐M�p�����ی��ł́A���S�܂��͍��x��Q��Ԃ�ۏ�ΏۂƂ��Ă��܂��B����ȊO�̕a�C��P�K�ɂ��ۏ���邽�߂ɂ́A�����t���Ȃ���Ȃ�܂���B���{�l�̎����ɂ����ď�ʂ��߂�u����E�S�����E�]���ǎ����v�̎O�厾�a�ł����Ă��A����̉������K�v�ł��B

��ʓI�ɁA�c�̐M�p�����ی��ł́u�O�厾�a�ۏ����v��p�ӂ��Ă��܂��B����ɉ������Ă���ƁA������O�厾�a�̂����ꂩ�ɜ늳�����ꍇ�ɁA�c��̏Z��[�����ی���Ђ�����Z�@�ւɂ���Ďx�����܂��B

�O�厾�a�ۏ����̓\�j�[��s�E�݂��ً�s�E�肻�ȋ�s�Ȃǂ��܂��܂ȋ��Z�@�ւŎ�舵���Ă���A2023�N9�����_�Ń\�j�[��s�͋�����0.2���̏�悹�A�肻�ȋ�s��0.25����悹�ʼn������\�ł��B

- �o�T�F�����J���ȗߘa�R�N�i2021�j�l�����ԓ��v�i�m�萔�j�̊T��

- �o�T�F�\�j�[��s�c�̐M�p�����ی�

- �o�T�F�肻�ȋ�s�O�厾�a�ۏ����t�Z��[��

�c�̐M�p�����ی��͕K���������K�v�Ȃ̂�

�c�̐M�p�ی��́A�����K�{�ȋ��Z�@�ւ�����܂����A�ŋ߂ł́u�t���b�g35�v�ȂǂŔC�Ӊ����ɂȂ��Ă�����Z�@�ւ�����܂��B

�c�̐M�p�����ی��ɉ��炩�̗��R�������ĉ����������Ȃ��l�́A�t���b�g35�ɉ����ł�����Z�@�ւɏZ��[����\�����ނȂǁA�ʂ̑I���������邱�Ƃ��o���Ă����܂��傤�B�������A�c�̐M�p�����ی��ɉ������Ă��Ȃ�����[���ԍϒ��ɖ�����_��҂��S���Ȃ����ꍇ�A�Z��[���̎c���⑰���ԍς������Ȃ���Ȃ�Ȃ��_�ɂ͒��ӂ��K�v�ł��B

�c�̐M�p�����ی��̉�������

�����Ƃ������̂��߂ɉ������Ă��������c�̐M�p�����ی��ł����A��������ɂ͏���������܂��B�\�����ޑO�ɉ����������m�F���Ă����܂��傤�B

�V�K������芷���̌_�Ɍ���

�c�̐M�p�����ی��ւ̉����́A�V�K�ŏZ��[�����_��ꍇ�܂��͎芷���̃^�C�~���O�Ɍ����܂��B���̂��߁A�Z��[����g��Ɂu����ς�����������v�Ɛ\�����ނ��Ƃ͂ł��܂���B�܂��A�c�̐M�p�����ی��̉�����͊�{�I�ɓ��e�̕ύX��lj��A�����s�ƂȂ�܂��B

�����Ԃ̎����ƂȂ�Z��[���ł�����A�ۏ���e�����������Z�@�ւ̑I��ȂǁA����������ĐT�d�Ɍ������邱�Ƃ��d�v�ł��B

�N���������

�c�̐M�p�����ی��͉����ł���N����܂��Ă��܂��B�ΏۂƂȂ�N��͊e���Z�@�ւɂ���ĈقȂ�܂����A�Ⴆ�u��������65�Ζ����A���ώ���85�Ζ����v�̂悤�ȔN������݂����Ă��܂��B

��ʁE���C�h�c�M�̃v�����ƕۏ����v�����ł͑Ώ۔N��قȂ�ꍇ������̂ŁA���O�Ɋm�F���Ă����܂��傤�B

���N��ԂɊւ�����������K�v������

�c�̐M�p�����ی����ʏ�̐����ی��̂悤�ɁA���N��ԂɊւ��鏊��̏��������Ȃ��Ɖ����ł��܂���B�����ɂ͐R��������A���a��������Ȃnj��N��Ԃ����m����K�v������܂��B�R���ɂ��ďڂ����͎��ʼn�����܂��B

�c�̐M�p�����ی��̐R���͂��т����H

�c�̐M�p�����ی��ɉ�������ɂ́A�R���ɒʉ߂��Ȃ��Ă͂Ȃ�܂���B

��������́A�R�����@��R���Ɏg�����m���̓��e�ɂ��ĉ�����܂��B�܂��A�R���ɗ������Ƃ��͂ǂ�����Ηǂ��̂����A�����Ċm�F���Ă����܂��傤�B

���N��Ԃ����m���ĐR�����s����

�c�̐M�p�����ی��̐R�����ɂ͒ʏ�̕ی��Ɠ��l�ɁA�ߋ�3�N���x�̕a���E���×��Ɋւ��Ă̍��m�`�����ۂ���܂��B���ɕa�C�̔�����5�N�O�ł������Ƃ��Ă��A3�N�O�ȍ~�ɂ����Â��Ă����̂ł���A���m���Ȃ�������܂���B

�����a�C�ł����Ă������̎d���ɂ���ĐR�����ʂ��قȂ�ꍇ������܂��B�a���ƂƂ��Ɏ��×��i�ʉ@���E��p���E���@���j�A������Ɋւ��Ă����m�ɍ��m���܂��傤�B

���m���̓��e�́H

���m���̓��e�͋��Z�@�ւɂ���ďڍׂ��قȂ�܂��B�܂��A�ɂ��Ă��L�����̍��m��������ΑI�����̍��m��������܂��B

��{�I�ɂ͕a���Ǝ��×��A������Ȃǂɂ��ĕ�����܂��B����ł���A����ɍׂ������ڂɂ��Ă�������܂��̂ŁA���m�����L������ۂɂ́u����蒠�v�Ȃǂ��茳�ɒu���Ă����Ɨǂ��ł��傤�B

�a���Ɋւ���L�����B���ł���ꍇ�Ȃǂ��͂��߁A�����ł킩��Ȃ��_������A�܂��R�����s�����Z�@�ւɊm�F���܂��傤�B

���a�������Ă��\�����߂�ی�������

�ȑO�́A���a�⎾�a������l���c�̐M�p�����ی��ɉ�������͓̂�����Ƃ����������ł����A���݂͎��a�⎾�a�������Ă��c�̐M�p�����ی��𗘗p�ł�����Z�@�ւ������Ă��܂��B

�������A�ʏ�̒c�̐M�p�����ی��Ƃ͎d�g�݂������قȂ�̂Œ��ӂ��܂��傤�B���̒c�̐M�p�����ی��́u���C�h�c�M�v�ƌĂ�Ă��܂��B���C�h�c�M�́A���N��̗��R�Ȃǂň�ʂ̒c�̐M�p�����ی��ɂ͉����ł��Ȃ��l�Ɍ������A�R������ɂ߂̒c�̐M�p�����ی��̂��Ƃł��B

���C�h�c�M�͒ʏ�̒c�̐M�p�����ی��̂悤�ɖ����ł͂Ȃ��A��ʓI��0.2�`0.3���قNj�������悹�ɂȂ�܂��B����ȊO�ɂ��ẮA��ʂ̒c�̐M�p�����ی��Ɠ����ł��B���S�⍂�x��Q��ԁA���̂ق��ɕt��������ɂ��A�������̂Ƃ��̃��[���̕ԍς�ی����ł܂��Ȃ���悤�ɂȂ�܂��B

�������A���C�h�c�M�̐R�����ɂ��Ƃ͂����Ă��K�������ł���킯�ł͂���܂���B�a�C�̎�ނ�Ǐ�Ȃǂɂ���Ă͐R���ɗ�����\��������܂��B�R������ی�����Ă�����Z�@�ւɂ���ĈقȂ�܂��B

�R���ɗ�����s����������́A���C�h�c�M��������Z�@�ւ�I�сA�R����ɂ��Ă��c�����Ă����Ɨǂ��ł��傤�B

���m�`���ᔽ������Ƃǂ��Ȃ�H

�c�̐M�p�����ی��ł͉����̍ۂɍ��m�͋`���Ƃ��ĉۂ���Ă��܂��B���ɍ��m���ׂ��a�C��P�K�Ɋւ�����e�����m�����A���ƂɂȂ��Ă��ꂪ���o�����ꍇ�A�ǂ̂悤�Ɉ�����̂ł��傤���B

�ň��̏ꍇ�A�ی��_��������܂��B�_��҂Ɏx�����\�͂��Ȃ��Ȃ��Ă��ی���������Ȃ����߁A�Z��[���͂��̂܂c��܂��B

�����Ȃ�Ȃ����߂ɁA���m�ɂ��Ă͎������B�����A�܂������R�炵���Ȃ��悤���m�ɋL�����܂��傤�B

�������R���ɗ������Ƃ��́H

�c�̐M�p�����ی��̐R���ɗ����ĉ����ł��Ȃ������ꍇ�A�}�C�z�[������߂�ׂ��Ȃ̂ł��傤���B

���́A�c�̐M�p�����ی��̐R���ɗ������ꍇ�ł��A�Z��[���𗘗p������@�͂���܂��B��̓I�ɂ́A��قǏЉ���u���C�h�c�M�v��A�c�̐M�p�����ی��ɉ����`���̂Ȃ��u�t���b�g35�v�Ȃǂ̏Z��[���ɐ\�����ނƂ������@�ł��B

�ق��ɂ��A�ѕۏؐl�𗧂Ă邱�Ƃ�A�z��Җ��`�Ő\�����ނȂǂ̕��@������܂��B

�����ł��Ȃ��l�̓t���b�g35��

�t���b�g35�́A�c�̐M�p�����ی��ւ̉����`�����Ȃ��Z��[���ł��B

�Z����Z�x���@�\�Ɩ��ԋ��Z�@�ւ���g���Ă���Z��[���ł���A�Œ�50�N�ŁA�S���Ԃɂ킽���ČŒ�����Ŏx�������ƂɂȂ�܂��B�R���͕����d���Ȃ̂ŁA�Α��N�����Z���Ă��R���Ɏ�\��������ȂǁA��ی��҂ɑ����������r�I�ɂ߂ł��B

�������A�ۏႳ���̂��w�����i��9���܂łł���A���Ȏ������ɂ���ċ������ς��܂��B�܂��A�S���ԋ������Œ肳��邽�߁A�ŏI�I�ȋ������ϓ������̃��[���Ɣ�ׂč����Ȃ�\��������܂��B�t���b�g35�ւ̉����͐T�d�Ɍ������܂��傤�B

�c�̐M�p�����ی��������ɒ��ӂ���������

�c�̐M�p�����ی��������ɂ͂ǂ�Ȃ��Ƃɒ��ӂ��ׂ��ł��傤���B�����Ɛӎ����A�����������ɖ������ꍇ�̑Ώ��@�ɂ��Ċm�F���Ă����܂��傤�B

�����Ɛӎ������m�F���悤

�c�̐M�p�����ی��ɂ́A�|������ۏ�̏�����݂����Ă���ꍇ������܂��B�Ⴆ�A�݂��ً�s�ł͕ۏ���x�z���ő�3���~�ł��B�i2023�N9�����݁j

�c�̐M�p�����ی�����Ă�����Z�@�ւɂ���Č��x�z�͈قȂ�̂ŁA�m�F���Ă����܂��傤�B

�c�̐M�p�����ی������邩��Ƃ����āA���x�z�ȏ�̍��z�ȋ��z�̃��[����g��ł��܂��ƁA������̍ۂɂ͎��g���⑰�Ɏ؋����c���Ă��܂��܂��B�܂��A�Ɛӎ����ɂ��Ă��m�F���Ă����܂��傤�B��ʓI�ɂ͔�ی��҂����E�����ꍇ��A���Љ�I�s���ɂ���Ĕ�����P�K���Q�A���m���e�ɋ��U���F�߂�ꂽ�ꍇ�Ȃǂ́A�ی���������邱�Ƃ͂���܂���B

�ו��ɂ��Ă͋��Z�@�ւɂ���ďڍׂ��قȂ�܂��B�����K�v�ȂƂ��ɕی���������Ȃ������Ƃ������ԂɊׂ�Ȃ��悤�ɁA�Ɛӎ����ɂ��Ă��c�����Ă����܂��傤�B

����Ŗ�������v���ɑ��k���悤

�c�̐M�p�����ی��̓���́A��ʓI�Ɍォ��t���邱�Ƃ��ł��܂���B����������Ɂu���̓����t���Ă����悩�����v�ƌ�����Ă��x���̂ł��B

���ɁA������������t����ƌォ������ł��Ȃ��c�̐M�p�����ی�������܂��B����ɂ��Ă͌_��O�ɂ�������ƌ������Ȃ���Ȃ�܂���B

�������������ł͔��f���ł��Ȃ��ꍇ�A���Ƃ���Z�@�ցA�ی���Ђɑ��k���܂��傤�B

�c�̐M�p�����ی��Ɛ����ی��Ƃ̈Ⴂ

�����܂Œc�̐M�p�����ی��ɂ��ĉ�����Ă��܂������A��ʓI�Ȑ����ی��Ƃ͉����Ⴄ�̂ł��傤���B

���l�̈Ⴂ��A���łɐ����ی��ɉ������Ă����ꍇ�ɁA�V�����c�̐M�p�����ی��ɐ\�����ލۂ͂ǂ̂悤�ȓ_���������Ηǂ��̂���������܂��B

�c�̐M�p�����ی��ɂ�����ی����̎��l�͋��Z�@��

��ʂ̐����ی��ɂ�����ی����̎��l�́A��ی��҂������͔�ی��҂̉Ƒ��ł����A�c�̐M�p�����ی��ɂ����Ă͌_�����Z�@�ւ����l�ƂȂ�܂��B

���̂��߁A��ی��҂̉Ƒ����ی���������ă��[�����x�����̂ł͂Ȃ��A�ی�������������Z�@�ւ��c���Ă���Z��[���̕ԍςɒ��ڏ[�����܂��B

�ʏ�A�����𑼎҂�����ꍇ�́A�����ł②�^�ŁA�����łƂ������ŋ���������܂��B�������A�c�̐M�p�����ی��̏ꍇ�͎��l�����Z�@�ւł��邽�߁A�����̐ŋ��͔������܂���B

�����ی��ɉ������Ă���ꍇ�͌�������

�c�̐M�p�����ی��ɉ�������Ƃ��A�ʂ̐����ی��ɉ������Ă���ꍇ�́A���ꂼ��̕ی����e���Ƃ炵���킹�ďd�����Ă��鍀�ڂ��Ȃ����������܂��傤�B

�����ی��̎��z�͑傫����悢�Ƃ������̂ł͂���܂���B���z���傫����A���̕������|�������K�v�ɂȂ�A�������������������\��������܂��B��ʓI�Ȑ����ی��̓��e�́A����̖{�l��⑰�̐�����ۏႷ����̂ł����A���̒��ɂ͏Z������܂܂�Ă��܂��B

�c�̐M�p�����ی��ł́A���[���ԍϒ��ɂ������̂��Ƃ������Ă��ی����ɂ��Z��[�����x�����邽�߁A���̌�̏Z����͂��Ȃ菭�Ȃ��Ȃ�܂��B�܂�A�����ی��ʼn������Ă����Z����̕ۏ�z�͖��ʂȎx�o�ɂȂ�Ƃ������Ƃł��B�����A�����ی��ɓ����Ă���ꍇ�͏Z����̕ۏ���O���܂��傤�B

�c�̐M�p�����ی��̕ی����͂����炩����H

�c�̐M�p�����ی��̕ی����́A��ʂ̐����ی��̕ی����Ƃ͎d�g�݂��قȂ�܂��B�ی��ɉ�������O�ɂ�������Ɣc�����Ă����܂��傤�B

�ʏ�̕ۏ���e�͖����̃P�[�X������

�c�̐M�p�����ی��ɉ�������ƂȂ�ƁA���X�̕ی����������炩����̂��C�ɂȂ邩�Ǝv���܂��B�ʏ�̒c�̐����ی��ł��鎀�S�E���x��Q��Ԃɂ�����ی����́A�ʏ�̋��Z�@�ւ̒c�̐M�p�����ی��Ȃ疳���̃P�[�X�������ł��B

�������A�����t����ꍇ�ɂ́A���̕��̕ی�����������܂��B

����̕ی����́A�Z��[���̋����ɏ�悹���Ďx�����̂���ʓI�ł���A�����͔N0.1%�`0.3%���x��悹�ƂȂ�ꍇ�������ł��B���X�̕ی����͎����z�E�ԍϊ��ԁE����ꎞ�̓K�p�����Ȃǂ̏����ɂ���Č��܂�܂��B

�܂��A�Z��[���̕ԍςƂ͋�ʂ��ĕی������x�����ꍇ������A�\����̋��Z�@�ւ����ɂ���ĈقȂ�܂��B

�N�������̐����ی����T���͑ΏۂɂȂ�H

�N�������ɂ����鐶���ی����T���Ƃ́u�ی������l�����Ȃ܂��͔z��҂��̂ق��̐e���Ƃ���A�����ی��_�v���ΏۂƂȂ��Ă��܂��B

��q�����Ƃ���A�c�̐M�p�����ی��͋��Z�@�֓����ی����̎��l�ƂȂ邽�߁A�N�������̐����ی����T���Ώۂɂ͓�����܂���B

�o�T�F���Œ��u�����ی����T���v

�ʏ�̒c�̐M�p�����ی��ł͕s�\���ȃP�[�X������

�c�̐M�p�����ی��̉����҂��ƒ�̎�Ȏ������ł���ꍇ�A�ʏ�̒c�̐M�p�����ی��ł͕ۏႪ�s�\���ł��邱�Ƃ��l�����܂��B�ڂ������Ă����܂��傤�B

����Ȃǂ̕a�C�ɂȂ����ꍇ

�c�̐M�p�����ی����ۏႵ�Ă���̂́A��q�����悤�Ɂu�����҂̎��S�������͍��x��Q��ԁv�ɑ��Ăł��B������͂��߂Ƃ����d���a�C�ɂ��ẮA�ی���������܂���B

����̕a�C���S�z�Ȃ�A���̕a�C�ɑΉ���������ɉ������Ă����܂��傤�B����ł���A�u�O�厾�a����v��u����ۏ����t���c�M�v�Ȃǂɐ\�����ނƂ����肪����܂��B�������A�ΏۂƂȂ�a�C�͈̔͂���Ԃɂ��Ăׂ͍����m�F���Ă����܂��傤�B�Ⴆ�Ђƌ��ɂ���Ƃ����Ă��A�u�畆����v�u��������v���ƕی���������Ȃ��ꍇ������܂��B

���Ê��Ԃ��Ԃɂ���ĕۏ�͈͈͂قȂ�̂ŁA�ǂ̂悤�ȃP�[�X�ł���Εی����������̂�����������Ɣc�����A�K�v�Ȃ琶���ی��ȂǂƂ̕��p���������邱�Ƃ��d�v�ł��B

�����ԓ����Ȃ��Ȃ����ꍇ

��ʓI�Ȓc�̐M�p�����ی��ł́A�����ԋx�E����ꍇ��A���Ƃɂ���ĕی���������邱�Ƃ͂���܂���B���̊Ԃ������̏Z��[�������͎x����������K�v������܂��B

���ɓ����t���đΉ�����Ƃ��Ă��A�ی���������邽�߂̃n�[�h���̍����������I���ǂ��������̗]�n������܂��B�Ⴆ�u�A�ƕs�\�ۏؕt���v�̒c�M����Ă�����Z�@�ւ�����܂����A�u�A�ƕs�\��ԁv�̒�`�͂��܂��܂ł��B�ی����������������K���ǂ�����������Ɗm�F���Ȃ���Ȃ�܂���B

�����������X�N�ɔ����邽�߁A��ʓI�Ȑ����ی���A�ƕs�\�ی��ȂǁA�c�̐M�p�����ی������ł͕₦�Ȃ��ۏ�����Ă����ی��ւ̉������������܂��傤�B

�܂Ƃ�

�Z��[����g�ޏꍇ�A�قƂ�ǂ̋��Z�@�ւɂ����Ēc�̐M�p�����ی��ւ̉��������߂��܂��B�ʏ�̒c�̐M�p�����ی��̕ۏ�Ώۂ́A���S�������͍��x��Q��Ԃ݂̂Ȃ̂ŁA����ȊO�̎��a�ɂ��Ă͓���őΉ�����̂���ʓI�ł��B

�c�̐M�p�����ی��ɂ͐R��������A���݂̌��N��Ԃ�a���ɂ���Ă͐R���ɗ����Ă��܂����Ƃ��l�����܂��B���������ꍇ�́A���C�h�c�M��t���b�g35�ւ̉����ɂ��Ă��������܂��傤�B

�c�̐M�p�����ی��͏Z��[���̕ۏ��ΏۂƂ��Ă��邽�߁A�����ꓭ���Ȃ��Ȃ����ꍇ�A���Ô��Ƒ��̐�����͕ʂɗp�ӂ���K�v������܂��B�����ی��₻�̂ق��̕ی��Ƃ̕��p���l���܂��傤�B

�Z��[�� �l�C�����L���O

2026/06/21 ���� [�X�V����] 2026/06/21 09:00

[�W�v����] 2026/06/14�`2026/06/20

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

[�X�V����] 2026/06/21 09:00

[�W�v����] 2026/06/14�`2026/06/20

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

-

1��

1��SBI�V����s�p���[�X�}�[�g�Z��[�� �ϓ��i���N�^�j

�N0.990% �i2026/06/01 ���_�j- �\�������́u��SBI�n�C�p�[�a���J�ݎҌ��聄�Z��[�������D���v���O�����v(�N-0.090��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�_�����͐\�����e��R�����ʓ��ɂ�茈�肳��܂��B

-

2��

2���C�I����s�S���ԗD�������v���� �ϓ�

�N1.130% �`1.180% �i2026/06/01 ���_�j- �ؓ������͕������i�̎ؓ��䗦�i80���ȓ��E80�����j�ɂ��قȂ�܂��B�\���̋����͎萔���藦�^�Ŏ����������ꍇ�̍ő卷�����K�p�̎Q�l�����ƂȂ�܂��B

�C�I����s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 ���T���ǂ��������͒Ⴉ�������݂͎���߂ɂȂ��Ă��܂����A���������߂��ۂɂ͕ϓ����������Ȃ�Ⴍ�A�l�b�g�o���N�̒��ł��Ⴉ�����̂����ߎ�ł��B�܂��L�����y�[���Ƃ��ăC�I���O���[�v�ł̔��������T���I�t�ɂȂ�Ƃ������T�����Ȃ薣�͓I�ł��B

�y�����z���݂̕ϓ������͏㏸���܂������A�����͒Ⴉ�����ł��B

�y�ԍρz���O�ɃV�~�����[�V�������s�������̂Ȃ��ԍϊz��ݒ�\�ł��B

�y�ی��I�v�V�����z�����̏�悹�ɂ��u����ۏ�t�c�M�v�Ɓu8���a�ۏ�t�c�M�v��t�т��邱�Ƃ��ł��܂��B�u�S���a�c�M�v�̋�����悹�͂���܂���B

�y�����葱���z�l�b�g�ŃV�~�����[�V�������āA�l�b�g�őΉ��ł��܂��B

�y�T�|�[�g�z��{�I�ɓd�b��[���ł̑Ή��ƂȂ�܂����A���ɖ��͂Ȃ��ł��B -

3��

3��au���Ԃ��s�Z��[�� �S���Ԉ������v���� �ϓ�

�N0.980% �i2026/06/01 ���_�j- �\�������́uau�����D�����v(�N-0.100��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�\�������ɁuJ:COM�����D�����v�u�R�~���t�@���D�����v�͓K�p����Ă��܂���B�\�������͎���ꎞ50�Έȉ��ň�ʒc�M��I�����A�������i��80���ȉ��Ŏ���ꂽ�ꍇ�ł��B�ؓ������͕������i�̎ؓ��䗦�i80���ȉ��E80�����j�ɂ��قȂ�܂��B�V�K�����ɓK�p���������ł��B

au���Ԃ��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 au�����D���������ɖ���au����ƃZ�b�g�ŗ��p����Ƌ������N0.07��������̂ł����ł��B���Ƃ��Ƃ̋������̂��Ⴂ���߂��̂܂܂ł��\�������ł����Aau���o�C���D�����₶�Ԃ�łD�����ɂ��������啝�ɉ�����V�X�e���͋����ɂ������l�ɓ��ɂ������߂ł��ˁB

�y�����z���X�ł��Ⴂ�ł����A�D�����𗘗p���邱�Ƃɂ�肳��ɉ�����܂��B

�y������p�z����×2.200���̎萔���͕��ʂɂ�����܂��B

�y�ԍρz�����ϓ��ԍρA�܂��͌����ϓ��ԍςł���ꕔ�J��A�������͑S���J��ԍςɂ��Ή����Ă��܂��B

�y�ی��I�v�V�����z��ʒc�M�͖����ł���A����ۏ�c�M�Ȃǂ̃I�v�V����������̂őI�������L���ł��B

�y�����葱���z��{�I�ɉ��R�������łȂ��{�R�������ނ̃A�b�v���[�h�őΉ��ł���̂ŁA�Z�����l�ɂ��������߂ł��B

�y�T�|�[�g�zau�����D�����ɂ��Ď��₵���ۂɂ͒��J�ɓ����Ă���܂����B -

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�y�����z���̋�s�Ɣ�ׂĒႢ�Ǝv���܂��B����������������܂����A����قǓ���͖����ł��ˁB

�y������p�z�����萔���͂�������Ƃ�����܂��B

�y�ԍρz�����ϓ��ԍςł����������̎����������Ƃ��ƂȂ�܂��B

�y�ی��I�v�V�����z�u3�厾�a�ۏ����v��u�����ԕۏ����i�c�M�v���j�v��������I�ł��B

�y�����葱���z�\���̓l�b�g����\�ł��B�ؓ��̌_��Ɋւ��Ă͓X�܂ő��k���܂����B

�y�T�|�[�g�z�X�܂ő��k���܂������A�����͂ƂĂ����J�ł����B -

�O��Z�F��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 �M������T�|�[�g�̒��J�������ߎ����K�o���N�䂦�̐M������T�|�[�g�Ή��̒��J���A�����ĕϓ������̒l�Ȃǂ𑍍��I�ɔ��f���Č��߂܂����B�ۏ�I�v�V���������\�����Ă���_���ǂ��Ǝv���܂����Aweb�ォ��X�}�z�A�v���ȂǂŊȒP�ɐ\�����݂��ł���_�ɂ��D�������Ă܂����B

�O��Z�F��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 �M������T�|�[�g�̒��J�������ߎ����K�o���N�䂦�̐M������T�|�[�g�Ή��̒��J���A�����ĕϓ������̒l�Ȃǂ𑍍��I�ɔ��f���Č��߂܂����B�ۏ�I�v�V���������\�����Ă���_���ǂ��Ǝv���܂����Aweb�ォ��X�}�z�A�v���ȂǂŊȒP�ɐ\�����݂��ł���_�ɂ��D�������Ă܂����B

�y�����z�Ⴂ�Ƃ����킯�ł͂Ȃ��ł������̋�s�̒��ł͕��ϓI�ł��B

�y������p�z�ۏؗ��͕s�v�ł���A�����萔�������ʂɂ�����܂��B

�y�ԍρz�����ϓ��ԍρA�����ϓ��ԍς̓�ʂ�ł��B

�y�ی��I�v�V�����z���ɑ����ł��B���ꂼ��̎���ɍ��킹�ĐF�X�ƑI�ׂ�̂͗ǂ��Ǝv���܂��B

�y�����葱���z�X�}�z�̃A�v���ŏo����̂��֗��ł��B

�y�T�|�[�g�z�F�X�ƕ����������Ƃ������s�̑����ւƍs���܂������A���ɒ��J�ł����B

�u���i.com�Z��[���v �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�͏Z��[�����i���Ɋւ�����̒�ړI�Ƃ������̂ł���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B���[���_��̐\�����͂����p�җl���_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- �L�����y�[���͊e�L����ɂ����Ď��{�������̂ł���A�L����ɂ���W�v�j�����\���ɂ��m�F��������