2021年10月29日

基礎知識

抵当権とは?抵当権設定の手続きや抹消方法、売買・相続の際の注意点を解説

住宅ローンの多くは購入予定の不動産に抵当権を付けることが前提となっています。

抵当権とは、金融機関が住宅ローンなどの融資を行う際に、借り主の返済が滞った場合に備えて借り主の土地や建物を担保にできる権利です。

今回は、抵当権の設定手続きの流れや抹消方法、抵当権付きの不動産を売買・相続するときの注意点も解説します。

目次

- 1. 抵当権とは?

- 2. 返済の滞納から抵当権が行使されるまでの流れ

- 3. 抵当権の抹消はいつするべき?

- 4. 抵当権を抹消する手続きと費用

- 5. 住宅ローンの残債がある不動産を相続する場合の注意点

- 6. まとめ

1.抵当権とは?

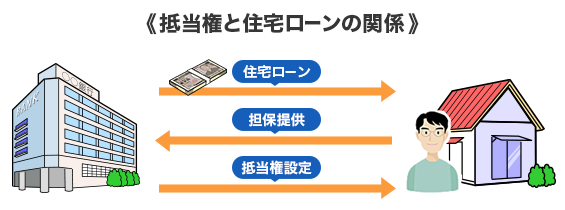

住宅購入などで金融機関から住宅ローンの融資を受ける場合、住宅ローンの借り主は、購入予定の土地や建物などの不動産を担保として提供するのが一般的です。

担保となった不動産には通常、金融機関から抵当権の設定を求められます。抵当権とは、金融機関が、貸し出した資金を確実に回収するために、土地や建物を担保として利用できる権利です。住宅ローンの返済が滞った場合は、担保である不動産が競売にかけられ、その売却代金が住宅ローンの返済に充てられます。

なお、一部の金融機関では、抵当権を設定せず住宅ローンを借りることも可能です。ただし、抵当権を設定する通常の住宅ローンと比べると、借入可能額が低く、金利が高くなる傾向にあります。

抵当権の設定登記の流れ

不動産に抵当権を設定するには、法務局で「抵当権の設定登記」と呼ばれる手続きが必要です。一般的に、金融機関の案内に従って住宅ローンの借り主が登記手続きを進めますが、法務局での登記申請など専門的な知識を要する部分(下記手順4・5)は、金融機関から紹介される司法書士に任せる場合が多いです。

〈抵当権設定手続きの流れ〉

- 金融機関と住宅ローン契約を締結

- 1で取り決めした住宅ローン契約に基づき、抵当権設定契約を締結

- 抵当権の設定登記に必要なものを用意

【抵当権の設定登記に必要なもの】- 不動産所有者の実印

- 印鑑証明書(3ヵ月以内に発行したもの)

- 不動産の権利証(登記済証または登記識別情報)

- 身分証明書 など

※抵当権設定契約書など、その他の必要書類は金融機関が用意

- 不動産の所在地を管轄する法務局で、抵当権の設定登記申請を行なう

- 1〜2週間後、法務局で登記事項証明書(登記簿謄本)を取得し、金融機関に提出抵当権の設定登記が完了すると、購入予定の不動産の登記簿に住宅ローンに関わる情報(債務者の氏名や金融機関名、借入金額など)が記載されます。

抵当権の設定登記は専門性が高く、法務局の審査も厳しいのが特徴です。なるべく専門家である司法書士に依頼し、確実に手続きを行うようにしましょう。

抵当権の設定登記に必要な費用

抵当権の設定登記には、登録免許税と司法書士への依頼料の費用がかかります。

登録免許税は、借入金額や登記申請時の税率などによって変動するため、不動産仲介会社や金融機関にあらかじめ金額を確認しておきましょう。

司法書士への依頼料は、不動産の数や借入金額、手続きの煩雑さなどによって異なりますが、6万〜10万円程度が目安です。

抵当権と根抵当権の違い

抵当権と似たものに「根抵当権」と呼ばれる権利があります。どちらも担保に設定される権利ですが、根抵当権はおもに企業が融資を受ける際に設定される権利です。

根抵当権が設定される融資では、担保とする不動産の価値に応じて融資の上限額が決められ、その上限までであれば何度でも融資が可能です。

個人がマイホームの購入で住宅ローンを組む際に、根抵当権が設定されることはないため、住宅ローンの借入れを検討する個人の方が根抵当権について気にする必要はありません。

2.返済の滞納から抵当権が行使されるまでの流れ

抵当権は、住宅ローンを長期間滞納し、金融機関からの連絡にも一定期間応じないと行使されます。抵当権が行使されると、担保となった不動産が金融機関によって競売にかけられ、借り主は不動産の所有権を失ってしまいます。住宅ローン開始後は返済が遅延しないように十分注意し、遅れる場合には必ず金融機関に連絡しましょう。

住宅ローンを滞納してから、抵当権が行使されるまでの流れは以下の通りです。

〈抵当権が行使される流れ〉

【返済日から1ヵ月以内】

金融機関から借り主へ催促の連絡がある。

【返済日から1〜2ヵ月経過】

金融機関から「督促状」や「催告書」が届き、「滞納分の支払いがなければ代位弁済(※)が行なわれます」といった旨の連絡がある。

※代位弁済:住宅ローンの保証会社が金融機関に対し、借り主の代わりに住宅ローンの残額を支払うこと。

【返済日から3〜6ヵ月経過】

金融機関から「期限の利益喪失通知」が届き、住宅ローンを分割返済できる権利を失う。以後、期日までに一括返済が必要となる。

さらに期日までに一括返済が行なわれなかった場合、代位弁済が行なわれ、「代位弁済通知書」が届き、住宅ローンの債権が金融機関から住宅ローンの保証会社に移管する。

【返済日から6ヵ月以上経過】

住宅ローンの保証会社が抵当権を行使。担保とした不動産の競売が行なわれる。

以上のように、抵当権が実際に行使されるのは、返済日から6ヵ月以上経ったときです。ただし、住宅ローンの分割返済をする権利は、返済日から3ヵ月以上経過すると失われます。したがって、住宅ローンを滞納している方は、返済日から2ヵ月までの間に滞納分の支払いをするか、金融機関に返済の対応を相談しましょう。

もし、失業や病気などやむをえない事情から住宅ローンの返済が困難になったとしても、金融機関からの連絡を6ヵ月以上放置してはいけません。金融機関からの連絡を6か月放置すると、担保とした不動産は競売にかけられ、不動産の売却金額が住宅ローンの残債を下回っていれば、高額な差額の一括返済を求められることもあります。

3.抵当権の抹消はいつするべき?

住宅ローンを完済すれば、不動産に設定された抵当権が行使される心配はなくなります。

ただし、住宅ローンを完済した後も、実は不動産の登記簿上に記載された抵当権の情報は自動抹消されず、そのまま残っています。

登記簿上で抵当権の情報を残したままにしていると、売却や相続がしにくくなるといった弊害が生じるため、住宅ローン完済後には抵当権の情報を登記簿から抹消する必要があります。

具体的にには、以下のような場合で抵当権の抹消登記が必須となります。

- 場合1:融資完済後に不動産を売却するとき

- 場合2:不動産の売却によって住宅ローンの返済を行なうとき

- 場合3:別の不動産を担保にするとき

- 場合4:住宅ローンの借り換えをするとき

- 場合5:住宅ローン完済済みの不動産を相続するとき

以下では、それぞれの場合について詳しく解説していきます。

抹消が必要な場合1:融資完済後に不動産を売却するとき

抵当権付きの不動産を、不動産仲介会社を挟んで売却する場合は、基本的に抵当権の抹消が必要です。融資完済後の不動産は、登記簿上で抵当権が付いていても抵当権を行使されることはありませんが、買い手側で完済しているかの判断はつきません。たとえ登記簿上であっても抵当権付きの不動産は、買い手がつきにくいため、売却前に抵当権の抹消登記を行ないましょう。

抹消が必要な場合2:不動産の売却によって住宅ローンの返済を行なうとき

自己資金による住宅ローンの全額返済が難しい場合、不動産を売却することで一括返済することがあります。

すでに不動産の売買契約が成立していて、売却代金で融資を全額返済できる見込みがあるときは、売却代金の受け渡しと融資の全額返済を同日に行ないます(事前に金融機関の許可が必要)。

このとき、不動産の所有権を買い主に移転するため、抵当権の抹消登記も行なう必要があるのです。なお、不動産の所有権の移転と抵当権の抹消登記を同時に行なうことを「同時抹消」と呼びます。

抹消が必要な場合3:別の不動産を担保にするとき

自己資金や不動産売却での全額返済が難しい場合、金融機関の判断によっては、住宅ローンの借り主が所有する別の不動産を担保に設定できることがあります。

このとき、今まで担保にしていた不動産には抵当権が設定されたままなので、抵当権の抹消登記が必要になります。

抹消が必要な場合4:住宅ローンの借り換えをするとき

住宅ローンの返済額を減らすために、新たな金融機関で住宅ローンを組みなおし、より金利の低いローンへと変更することを借り換えと呼びます。住宅ローンの借り換えを行なう際には、新たな金融機関の抵当権を設定する必要があるため、抵当権の抹消登記が必要になります。

基本的には、借り換え先の金融機関が指定する司法書士によって、抵当権の抹消登記と設定登記が同時に行なわれます。

抹消が必要な場合5:住宅ローン完済済みの不動産を相続するとき

住宅ローンを既に完済した不動産を相続する際に、抵当権の抹消が必要となります。

なぜなら、抵当権が登記簿上で設定されたままだと、住宅ローンを完済していると見なされず、所有権の移転ができないからです。

住宅ローン完済済みの不動産を相続する予定の方は、抵当権が設定されたままになっていないか確認し、必要に応じて抹消手続きを行うようにしましょう。

4.抵当権を抹消する手続きと費用

上記で述べたように、住宅ローンの融資完済後に不動産を売却するときや、不動産を相続する際には抵当権を抹消する必要があります。それでは、実際に抹消手続きをする際にはどのように進めれば良いのでしょうか。

以下では、登記簿上の抵当権情報を抹消する方法と、抹消に必要な費用について解説します。

登記簿上の抵当権情報を抹消する方法

不動産に設定された抵当権を抹消するには、住宅ローンなどの融資を完済したうえで、登記簿上の抵当権情報を抹消する手続きが必要です。

抵当権を登記簿上から消す手続きは、「抵当権の抹消登記」と呼び、法務局で行なうことができます。

抵当権の抹消登記は、不動産の所有者本人でも手続きが可能ですが、司法書士によって行なわれるのが一般的です。

住宅ローンの完済後に、金融機関から必要書類が送付されるので、申請書類をそろえたうえで法務局に提出しましょう。

抵当権の抹消登記に必要な費用

抵当権の抹消登記に必要な費用は、登録免許税と登記事項証明書の発行手数料です。登録免許税は、不動産1件(土地と建物がある場合は別々)につき1,000円、登記事項証明書の発行手数料は、500〜600円程度です。

また、司法書士に依頼する場合は、上記とは別に設定された抵当権1件につき、1万〜2万円程度の依頼料がかかります。

5.住宅ローンの残債がある不動産を相続する場合の注意点

住宅ローンの返済が残っている抵当権付き不動産を相続する場合は、住宅ローンの返済義務を一切負わずに不動産のみを相続する、ということはできないので注意が必要です。相続する際には、必ず住宅ローンの返済義務も引き継ぐことになるので気を付けましょう。

住宅ローンの返済義務を一切負わないためには、相続そのものを放棄する必要があり、不動産を含むすべての遺産の相続も放棄しなければなりません。

なお、住宅ローンの返済が残っている不動産を相続する予定がある方は、被相続人(亡くなった方)が団体信用生命保険に加入していたかどうかを確認しましょう。

なぜなら、被相続人が団体信用生命保険に加入していた場合、一般的に住宅ローンの残債は死亡時に完済される仕組みだからです。

したがって、被相続人の保険加入状況によっては、そもそも相続の際に住宅ローンの返済義務を負う必要がない可能性があります。

団体信用生命保険について詳しく知りたい方は以下の記事をご覧ください。

6.まとめ

抵当権は、住宅ローンなどで返済が滞ったときのために、金融機関が不動産を担保にできる権利です。抵当権が付いた不動産は、住宅ローン返済の滞納が約3ヵ月続くと住宅ローンの分割返済ができなくなり、6ヵ月以上続くと抵当権が行使されます。抵当権が行使されると、担保とした不動産が競売にかけられるため、滞納が長引かないよう十分に注意が必要です。

また、登記簿に記載された抵当権の情報は、融資を完済したとしても自動的に抹消されません。抵当権が付いたままの不動産は売却しにくいといった弊害が残るため、住宅ローンを完済した際には抵当権の抹消手続きを行いましょう。

住宅ローン 人気ランキング

2026/07/11 現在 [更新日時] 2026/07/11 09:00

[集計期間] 2026/07/04〜2026/07/10

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

[更新日時] 2026/07/11 09:00

[集計期間] 2026/07/04〜2026/07/10

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

-

1位

1位SBI新生銀行パワースマート住宅ローン 変動(半年型)

年0.990% (2026/07/01 時点)- 表示金利は「<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム」(年-0.090%)が適用されています。適用前は年1.080%です。契約時金利は申込内容や審査結果等により決定されます。

-

2位

2位イオン銀行全期間優遇金利プラン 変動

年1.040% 〜1.120% (2026/07/01 時点)- 借入金利は物件価格の借入比率(80%以内・80%超)により異なります。表示の金利は手数料定率型で借り入れをした場合の最大差引幅適用の参考金利となります。

イオン銀行の住宅ローンをおすすめしている評判・借り入れレポート4 特典が良いし金利は低かった現在は若干高めになっていますが、借り入れを決めた際には変動金利がかなり低く、ネットバンクの中でも低かったのが決め手です。またキャンペーンとしてイオングループでの買い物が5%オフになるという特典もかなり魅力的です。

【金利】現在の変動金利は上昇しましたが、当時は低かったです。

【返済】借りる前にシミュレーションを行い無理のない返済額を設定可能です。

【保険オプション】金利の上乗せにより「がん保障付団信」と「8疾病保障付団信」を付帯することができます。「全疾病団信」の金利上乗せはありません。

【借り入れ手続き】ネットでシミュレーションして、ネットで対応できます。

【サポート】基本的に電話やメールでの対応となりますが、特に問題はないです。 -

-

4位

4位auじぶん銀行住宅ローン 全期間引下げプラン 変動

年0.980% (2026/07/01 時点)- 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年1.080%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択し、物件価格の80%以下で借り入れた場合です。借入金利は物件価格の借入比率(80%以下・80%超)により異なります。新規借り入れに適用される金利です。

auじぶん銀行の住宅ローンをおすすめしている評判・借り入れレポート5 au金利優遇割が非常に魅力au回線とセットで利用すると金利が年0.07%下がるのでお得です。もともとの金利自体も低いためそのままでも十分お得ですが、auモバイル優遇割やじぶんでんき優遇割により金利が大幅に下がるシステムは金利にこだわる人に特におすすめですね。

【金利】元々でも低いですが、優遇割を利用することによりさらに下がります。

【借り入れ費用】元金×2.200%の手数料は普通にかかります。

【返済】元利均等返済、または元金均等返済であり一部繰上、もしくは全部繰上返済にも対応しています。

【保険オプション】一般団信は無料であり、がん保障団信などのオプションもあるので選択肢が広いです。

【借り入れ手続き】基本的に仮審査だけでなく本審査も書類のアップロードで対応できるので、忙しい人にもおすすめです。

【サポート】au金利優遇割について質問した際には丁寧に答えてくれました。 -

「価格.com住宅ローン」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 本サービスは住宅ローン商品等に関する情報の提供を目的としたものであり、ローン契約締結の代理、媒介、斡旋等を行うものではありません。ローン契約の申込等はご利用者様が契約先金融機関に対して直接行うこととします。

- 掲載している商品やサービス等の情報は、各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。ご利用者様が当社提供情報を閲覧される時点での各商品の金利、手数料その他を保証するものではありません。

- ローン契約時には当該金融機関から直接提供される正確かつ最新の情報を必ずご確認の上、ご契約ください。

- 当社では各金融機関の商品/サービス等に関するご質問にはお答えできません。各金融機関に直接お問い合わせください。

- キャンペーンは各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください