2021年10月22日

選び方

変動、固定どっちを選ぶ? 2021年最新版!住宅ローンの金利の選び方

住宅ローンを組む時に迷うのが「変動・固定」といった金利タイプをどう選ぶか?です。

金利タイプの選び方は今後の金利の動きをどう考えるか、そして家族の状況、ライフプランによって違ってきます。今回は、変動金利・固定金利(期間選択型)・固定金利(全期間固定型)という3つの金利タイプの特徴とどのように選んだらいいかを解説します。

住宅ローンの金利について

住宅ローンの金利は、借り入れる時期によって違います。住宅ローン金利は市場金利と連動していることが多く、市場金利が上昇すれば、住宅ローン金利も上昇、市場金利が下落すれば、住宅ローン金利も下落するのが一般的です。ちなみに、市場金利の決定には、景気や物価、為替が影響しています。金利が上がる要因といわれるのは以下の場合です。

- 景気がよくなる

- 物価が上がる

- 株価が下がる

など

反対に、金利が下がる要因といわれるのは以下の場合です。

- 景気が悪くなる

- 物価が下がる

- 株価が上がる

など

ただし、金利の動きは単純なものではありません。「物価が上がったのに株価が下がる」こともあり、その場合は金利が下がる可能性も考えられます。

では、住宅ローン金利の違いで、どのくらい返済金額が変わるのでしょうか。

3,000万円を金利1%と2%で20年間借り入れた場合の総返済額は以下のようになっています(元利均等方式で返済)。

| 金利1% | 3,311万2,271円 |

|---|---|

| 金利2% | 3,642万3,456円 |

金利が1%違うと総返済額が330万円ほど変わります。金利が下がる=景気が悪い、と考えられますが、住宅ローン返済の観点から考えると、悪いことばかりでもないのです。

現在の金利動向ですが、過去5年間ほどは下降傾向で推移しています。具体的な各金融機関の住宅ローン金利については住宅ローン 金利比較をご覧ください。

住宅ローンは変動金利・期間選択型・全期間固定型の3タイプ!

住宅ローンの金利タイプは「変動金利」と「固定金利(期間選択型)」「固定金利(全期間固定型)」に分かれます。

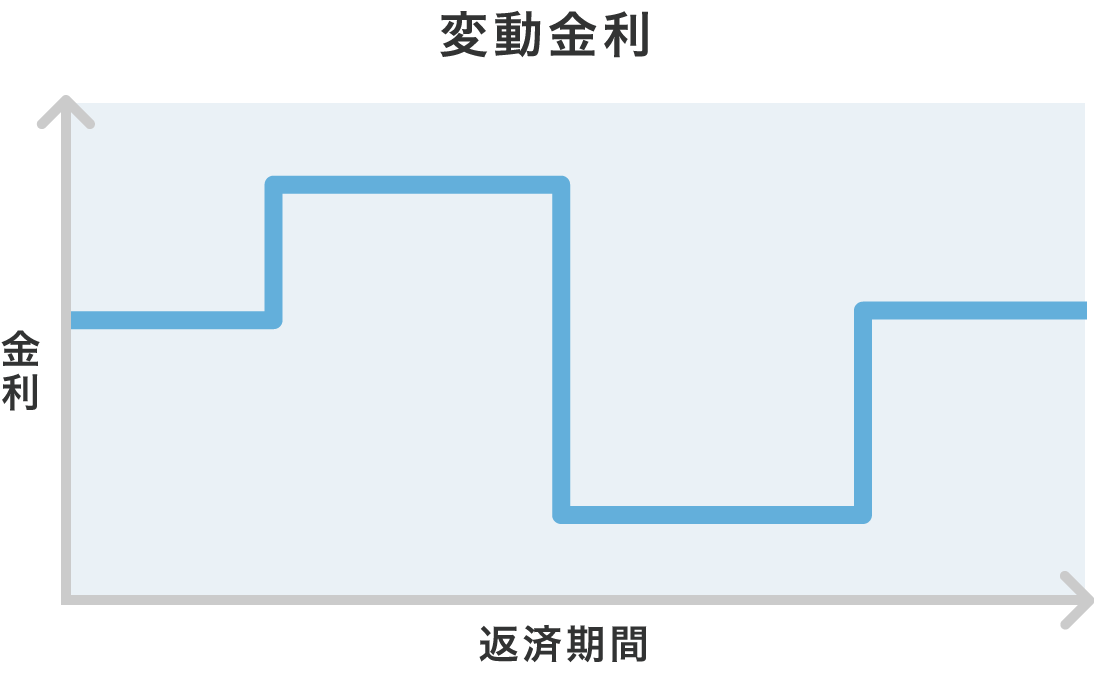

変動金利

固定金利(期間選択型・全期間固定型)よりも金利が低いというメリットがあります。また、変動金利は市場金利に連動して、契約中に金利が見直されるというものが挙げられます。見直しのタイミングは6カ月ごと、となっているものが一般的です。ただし金利が変更されても、返済金額は5年ごとの見直しになるので、すぐに返済金額が変わるというわけではありません。この返済金額の5年ごとの見直しは、5年ルールと呼ばれています。

また、6カ月に一度の金利見直し時に金利が大幅に上昇していたとしても、今までの返済額の125%を超えてはいけないという決まりもあります。しかし、残債の金額が変わるわけではありません。上昇した金利によって増えた残債の返済は後倒しになり、ローン返済の終盤に負担が増える場合もあります。この返済額の変更限度を125%までにとどめることを125%ルールと呼んでいます。

多くの金融機関が、5年ルール・125%ルールに基づき、住宅ローンの毎月の返済金額を決定していますが、中には5年ルールや125%ルールがない金融機関もあります。これらの金融機関では金利が上昇すれば、返済金額も直ちに上がるということになるので、契約時はその点も確認しておきましょう。

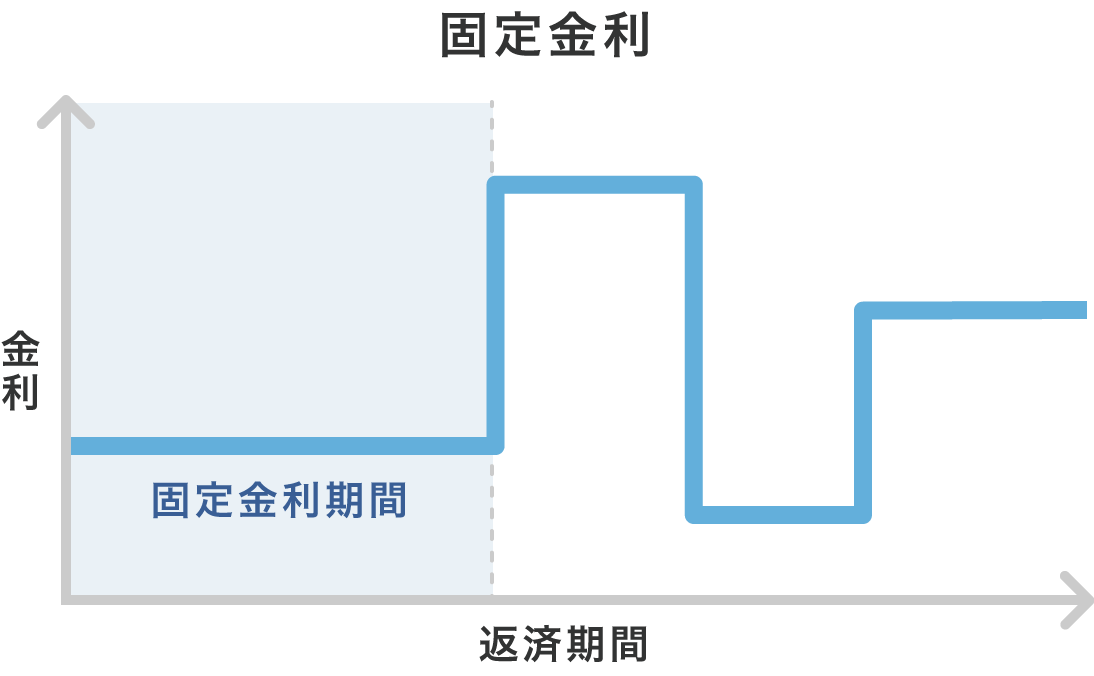

固定金利(期間選択型)

固定金利(期間選択型)の金利は変動金利よりも高く、固定金利(全期間固定型)より低くなります。10年、15年など一定の期間の金利を固定させたタイプです。期間内は返済額が変わらないため、子どもの学費の支払いなどで、一定期間は出費額を固定させておきたい人にとってはメリットの大きい金利タイプです。当初に選択した期間が終了すると自動的に変動金利に移行しますが希望すれば、改めて固定金利(期間選択型)を選択することも可能です。

ただし、再度の固定金利選択時に手数料がかかる金融機関もあるため注意してください。また、2回目以降の固定金利選択時に金利が大幅な上昇、もしくは下落をしていた場合、残債は金利に合わせて増減します。返済すべき額が当初の予定と全く違ってくるかもしれないことも想定しておきましょう。

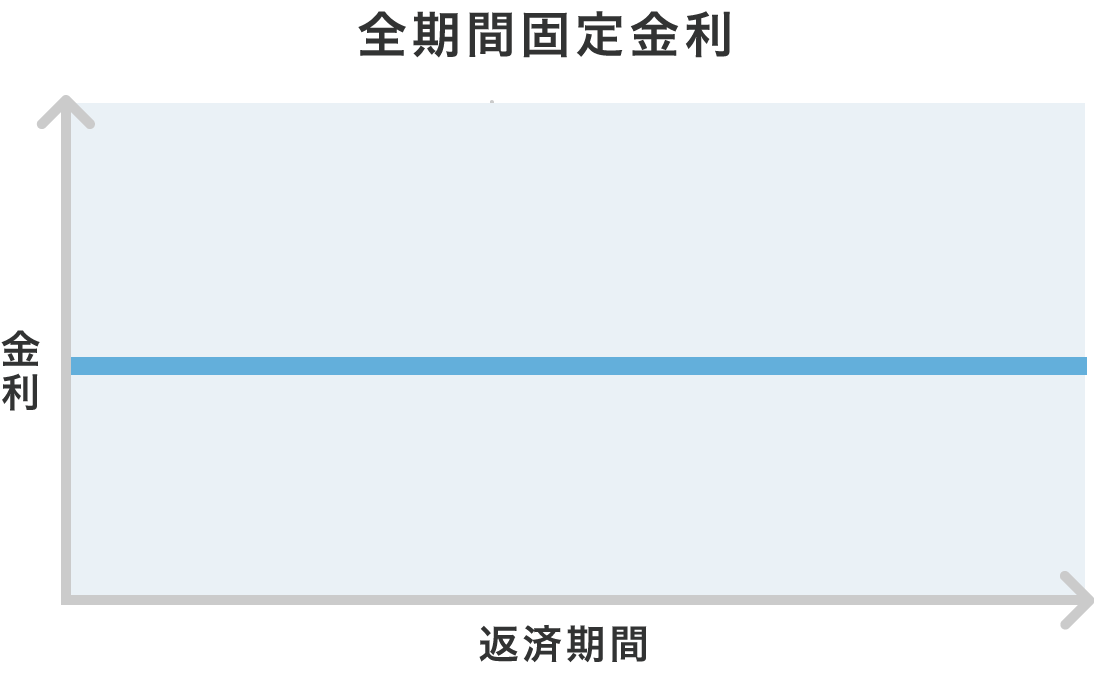

固定金利(全期間固定型)

固定金利(全期間固定型)は金利が変わらないため、返済のために毎月・毎年出ていく金額が把握しやすいというメリットがあります。住宅ローン返済中に金利の大幅な上昇があっても、影響を受けることはありません。

ただし、固定金利(全期間固定型)を選択すると、他の金利タイプに変更することができません。他の金利タイプが大幅に金利下落したとしても、見直しができないので注意しましょう。

変動・固定どちらを選んでいる人が多い?

固定金利・変動金利の特徴をチェックしたところで、気になるのが、どの金利タイプを選んでいる人が多いのか?ではないでしょうか。

住宅金融支援機構の「2018年度 民間住宅ローン利用者の実態調査」によると、2018年10月〜2019年3月の結果は以下の通りでした。

| 変動金利 | 60.3% |

|---|---|

| 固定金利(期間選択型) | 25.1% |

| 固定金利(全期間固定型) | 14.6% |

変動型を選んでいる人が圧倒的に多いことが分かります。また、利用した住宅ローンを選んだ理由について複数回答で尋ねたところ、「金利が低い」と回答した人が70%超もいました。変動型は、固定型よりも金利が低いところが好まれているのかもしれません。

次項では変動型・固定型、それぞれの金利タイプに向いている人はどのようなタイプか解説します。

変動金利の方が向いている人

- タイミングを見て借り換えを検討したい、金利タイプの見直しをこまめに行いたい人

- 金利の上昇があっても対応できる人

見直し時に金利が上昇するというリスクも考えられます。金利が上がったら返済金額が増えることもあります。そのため、金利上昇時に対応できるよう、家計にある程度余裕がある人、教育費といった絶対に減らしてはいけないお金がない人向けともいえるでしょう。

固定金利の方が向いている人

- 金利の上昇が不安な人

- 金利のチェックをこまめにできないと考えている人

- 返済以外でお金をためる予定がある人(教育費など)

固定金利は、毎月の返済額が一定のため、急に返済金額が上がることを恐れる心配はありません。そのため、返済とは別に、教育費など絶対に減らしてはいけないお金をためたい人に向いています。また、金利の動向がわからない、上昇が不安という人も固定金利がいいでしょう。

なお、固定金利の中でも、老後の生活までなど、長期の生活設計を今のうちから立てておきたい人には全期間固定型、子どもの学費負担がなくなるまでなどある期間の返済額だけを一定にしておきたい人には期間選択型が向いているといえるでしょう。

金利以外の条件にも注目!住宅ローンを選ぶ3つのポイント

アンケート結果のように、住宅ローンを選ぶ際に金利を重視する人はかなり多くなっています。しかし、店頭で発表されている金利だけに注目していてはいけません。その他の条件は確認しているでしょうか。

手数料

事務手数料など、諸経費の金額は各金融機関が自由に設定できます。手数料がどの程度かかるかも確認しておきましょう。

なお一部の銀行ですが、ご参考までに住宅ローン事務手数料がどのくらいかかるかを以下にまとめています。

| 銀行事務手数料 | 銀行名 |

|---|---|

| 元金×2.2% |

三菱UFJ銀行、楽天銀行、auじぶん銀行、PayPay銀行、

横浜銀行、りそな銀行 など |

| 元金×1.1% | 楽天銀行(フラット35 新規借り入れ) ※返済口座に楽天銀行を指定 |

| 4万4,000円 | ソニー銀行(一部プラン) |

| 5万5,000円 | SBI新生銀行(一部プラン) |

※ 2024年2月時点

口座保有やその他の金融商品を保有しているか

金融機関によっては、「普通預金口座を保有している」「つみたてNISAやiDeCo口座がある」「給与口座にしている」などの条件で住宅ローン金利を下げてもらえることもあります。金利を下げてもらえる条件は金融機関によって違いますので、窓口等で相談してみてください。

将来の借り換えの可能性

将来の借り換えの可能性についても考えておきましょう。残債や契約年数にもよりますが契約する住宅ローンより低い金利のものが見つかった場合、借り換えをすると毎月の支払額の減額、さらには総返済額も減らせます。

変動金利であれば、すぐにでも借り換えが可能ですが固定金利を選択する場合、通常は選択した年数の終了時が見直しのタイミングとなります。ただ、固定金利期間中でも今よりよい条件の住宅ローンを見つけたいのならば、まめに金利をチェックして借り換えを検討してください。

借り換えの際には、新規で住宅ローンを組む時と同様に審査があります。もちろん、収入や勤続年数も確認されますので、転職の予定がある・収入が減るかもしれないという人は借り換えの検討を早めに行うようにしましょう。

まとめ

住宅ローンの変動金利の最低金利推移ですが、2015年〜2019年の間、下降傾向です。今後、住宅ローンを組む人で老後のためや教育費などのために一定期間、もしくはローン返済期間内は絶対に返済額を変えたくない人は固定金利を、それ以外の人は当面の間は変動金利を選ぶといいでしょう。ただ、変動金利を選んでいても、将来金利が上昇に転じることもあるかもしれません。その際は固定金利への変更も検討してください。

住宅ローンは、返済中に他社ローンへの借り換えも可能です。契約後、完済までそのままにするのではなく時々見直して、今の住宅ローンより条件がいいものがないかをチェックするといいでしょう。

- 田尻宏子

- 2級ファイナンシャル・プランニング技能士。証券外務員第一種資格保有。

証券会社営業、生命保険会社営業サポート、銀行コールセンター等複数の金融機関へ勤務後、

2016年末からライターとして活動開始。保険・不動産・ローン・投資など金融関連記事を中心に多数執筆。

住宅ローン 人気ランキング

2026/07/26 現在 [更新日時] 2026/07/26 09:00

[集計期間] 2026/07/19〜2026/07/25

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

[更新日時] 2026/07/26 09:00

[集計期間] 2026/07/19〜2026/07/25

人気ランキングは、価格.comユーザーのアクセス数・お申込み状況をもとにランキングを集計しています。

-

-

2位

2位SBI新生銀行パワースマート住宅ローン 変動(半年型)

年0.990% (2026/07/01 時点)- 表示金利は「<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム」(年-0.090%)が適用されています。適用前は年1.080%です。契約時金利は申込内容や審査結果等により決定されます。

-

3位

3位イオン銀行全期間優遇金利プラン 変動

年1.040% 〜1.120% (2026/07/01 時点)- 借入金利は物件価格の借入比率(80%以内・80%超)により異なります。表示の金利は手数料定率型で借り入れをした場合の最大差引幅適用の参考金利となります。

イオン銀行の住宅ローンをおすすめしている評判・借り入れレポート4 特典が良いし金利は低かった現在は若干高めになっていますが、借り入れを決めた際には変動金利がかなり低く、ネットバンクの中でも低かったのが決め手です。またキャンペーンとしてイオングループでの買い物が5%オフになるという特典もかなり魅力的です。

【金利】現在の変動金利は上昇しましたが、当時は低かったです。

【返済】借りる前にシミュレーションを行い無理のない返済額を設定可能です。

【保険オプション】金利の上乗せにより「がん保障付団信」と「8疾病保障付団信」を付帯することができます。「全疾病団信」の金利上乗せはありません。

【借り入れ手続き】ネットでシミュレーションして、ネットで対応できます。

【サポート】基本的に電話やメールでの対応となりますが、特に問題はないです。 -

-

5位

5位auじぶん銀行住宅ローン 全期間引下げプラン 変動

年0.980% (2026/07/01 時点)- 表示金利は「au金利優遇割」(年-0.100%)が適用されています。適用前は年1.080%です。表示金利に「J:COM金利優遇割」「コミュファ光優遇割」は適用されていません。表示金利は借り入れ時50歳以下で一般団信を選択し、物件価格の80%以下で借り入れた場合です。借入金利は物件価格の借入比率(80%以下・80%超)により異なります。新規借り入れに適用される金利です。

auじぶん銀行の住宅ローンをおすすめしている評判・借り入れレポート5 サポート・説明が非常に丁寧最近はネット銀行以外のメガバンクなども金利が低くなっていますが、auじぶん銀行はその中でも低い方だと感じています。

また手続きの際に電話をして保障オプションなどに関して質問した際に非常に丁寧だった点や、借り入れの際の返済プランの提案、シミュレーションなどがわかりやすくて信頼できると思いました。

審査には若干時間がかかりましたが、その他は特に問題なくスムーズでした。

【金利】全ての銀行の中でも低い方です。

【借り入れ費用】一般団信は金利上乗せなし、事務手数料は2.2%で普通です。

【返済】プランの提案などとても丁寧でした。

【保険オプション】がん保障団信など色々選べて良いです。

【借り入れ手続き】基本的にウェブのフォームに記入されば良いので簡単です。

【サポート】シミュレーションや保障オプションの説明などとても丁寧でした。

「価格.com住宅ローン」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 本サービスは住宅ローン商品等に関する情報の提供を目的としたものであり、ローン契約締結の代理、媒介、斡旋等を行うものではありません。ローン契約の申込等はご利用者様が契約先金融機関に対して直接行うこととします。

- 掲載している商品やサービス等の情報は、各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。ご利用者様が当社提供情報を閲覧される時点での各商品の金利、手数料その他を保証するものではありません。

- ローン契約時には当該金融機関から直接提供される正確かつ最新の情報を必ずご確認の上、ご契約ください。

- 当社では各金融機関の商品/サービス等に関するご質問にはお答えできません。各金融機関に直接お問い合わせください。

- キャンペーンは各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください