運用方法新NISA(ニーサ)の活用パターン

「新NISAの活用パターン」のまとめ

-

- ポイント2

- 20代の若手会社員が毎月3万円の積立投資

-

- ポイント5

- 退職した60代が高配当株投資で自分年金づくり

新NISAを上手に活用するうえでのポイントや、年代別のつみたて投資枠・成長投資枠の活用パターンをご紹介します。

新NISAを活用するうえで押さえておきたいポイント

新NISAは投資。投資にはリスクがある

2024年から新NISAがスタートし、制度の恒久化・非課税保有期間の無期限化・年間投資枠の拡大など制度の拡充が大きく叫ばれていますが、この制度を活用して行う投資にはリスクがともないます。

収益を得られることもあれば、損失を被る可能性もあります。損失を被ったときに売却すると、非課税メリットを享受することはできません。

新NISAでの投資資金は、損失を被った場合でも売却せず、そのまま据え置いて収益が得られるまで待つことができるゆとりのお金を振り向けたいものです。

自分のライフプランを実現する手段のひとつとして新NISAを位置づける

資金準備には、財形貯蓄、積立預金、学資保険、個人年金保険など、新NISA以外にもさまざまな方法があります。これらを、資金の用途や必要な時期などに応じて使い分けることが大切です。

短期的に確実に準備したい資金は、安全性の高い財形貯蓄や積立預金などが適していると言われます。いっぽう、新NISAによる投資は長期的な資金の準備に適しており、預貯金や保険などよりもリスクが高い代わりに、高いリターンが期待できます。

また、同じ人でも年代や考え方などによって必要な資金の用途と時期、金額は異なります。ひとり一人が「いつ、どんな目的の資金が、いくら必要なのか」をしっかり考え、自分のライフプランを実現する手段の一つとして新NISAを位置づけ、適切に活用しましょう。

20代の若手会社員が毎月3万円の積立投資

20代の若手会社員には、将来のライフイベントがたくさんあります。結婚、住宅取得、子どもの教育、老後生活など、それぞれの時期や必要額ははっきりしていなくても、将来困らないように備えておく必要があります。

20代の方は若いだけに長期投資が可能ですが、収入面から多額の積立てができない場合もあります。まずは、無理せずに積み立てられる金額からスタートしましょう。

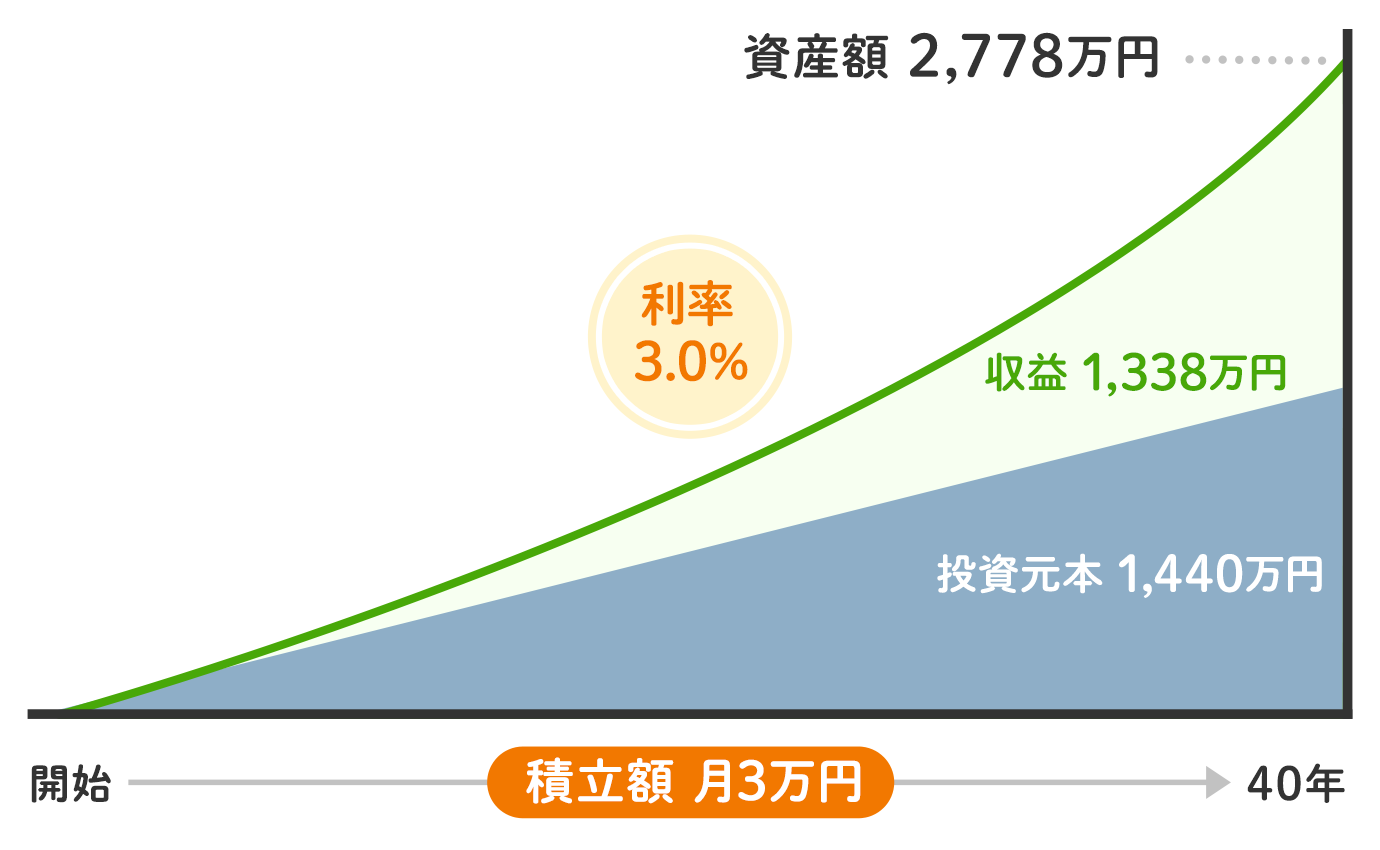

新NISAのつみたて投資枠を活用して、毎月3万円の積立投資をする例で試算してみましょう。

25歳から65歳までの40年間、毎月3万円の積立投資を利率年3.0%で運用すると、投資元本:1,440万円、収益:1,338万円、資産額:2,778万円になります。若いうちから長期投資をすれば、複利効果が働き資産を大きく増やせることがわかります。

途中で、ライフイベント費用などで使うために保有商品の一部を売却して換金してもよいでしょう。残った資産で運用を継続すれば、将来は老後資金などに充当することもできます。年齢を重ねて収入が増えれば、積立額を段階的に増額するとよいでしょう。

30代共働き夫婦がそれぞれ毎月10万円の大型積立投資

30代の共働き夫婦で世帯収入が多くゆとりがある場合は、積極的な積立投資を行って将来に向けてしっかりと資産形成をしたいものです。

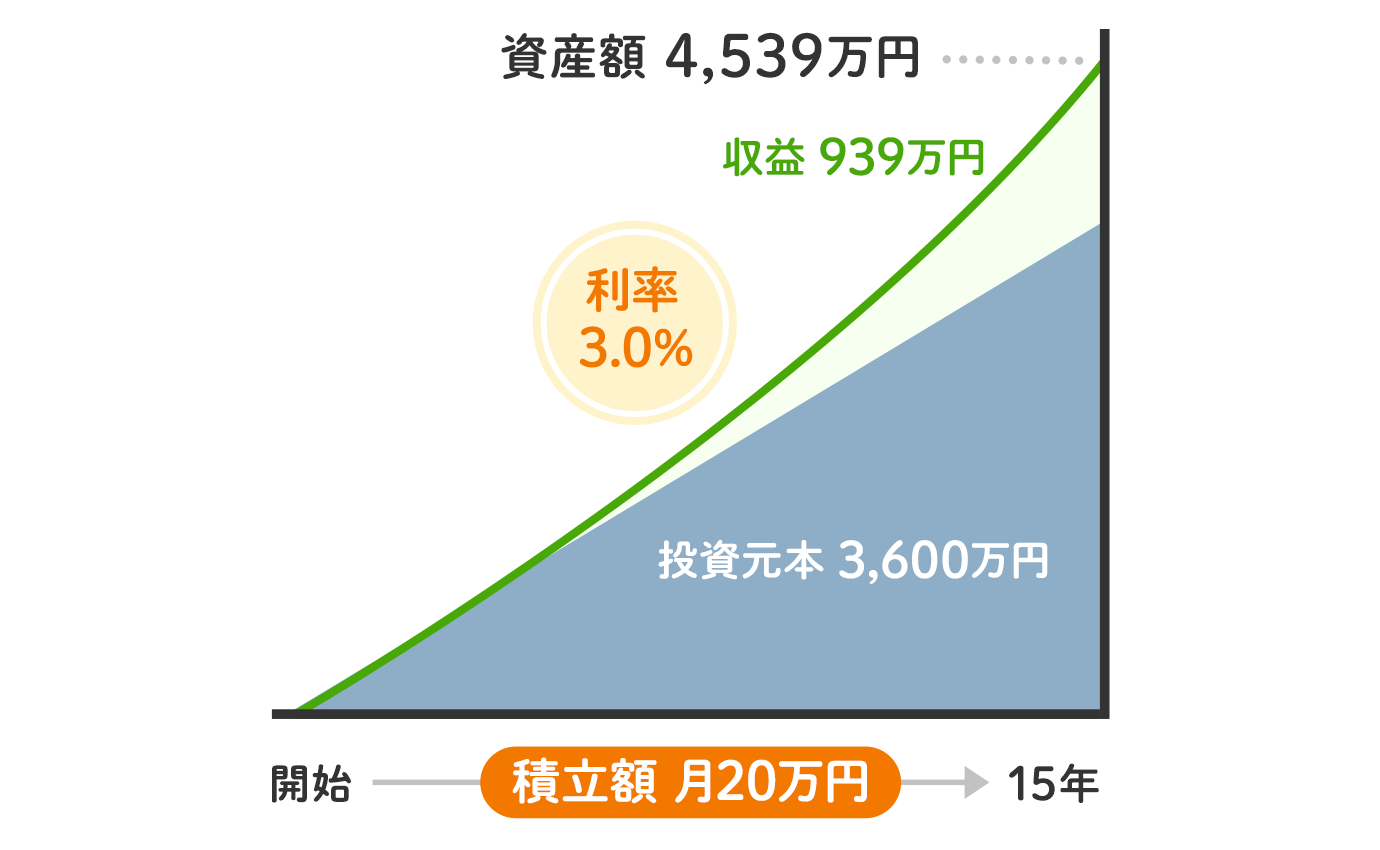

夫婦それぞれで新NISAの非課税投資枠があるため、大型の積立投資が可能です。たとえば夫婦それぞれが、つみたて投資枠を活用して毎月10万円の積立投資をして年間投資枠120万円を毎年使うと、非課税保有限度額1,800万円には15年で到達します。

15年間、夫婦2人で合わせて毎月20万円の積立投資を利率年3.0%で運用すると、投資元本:3,600万円、投資収益:939万円、資産額:4,539万円になります。

必要に応じて保有商品を売却すれば、その商品の買付金額分だけ非課税保有限度額が翌年復活し、投資を再開することができます。

40代会社員が積立投資をしつつ、「成長投資枠」も併用

40代の会社員は、一般的には20代、30代よりも収入が多いいっぽうで、住宅ローンの返済や子どもの教育資金の負担も重くなりがちです。また、夫婦の老後資金の準備のことが気になり始める時期でもあります。

老後資金準備を目的に新NISAのつみたて投資枠を活用して積立投資をし、さらに成長投資枠も併用して好きな企業や、気になる企業の株式を複数銘柄購入する方法もあります。株式投資では、値上がり益と配当金を期待できます。

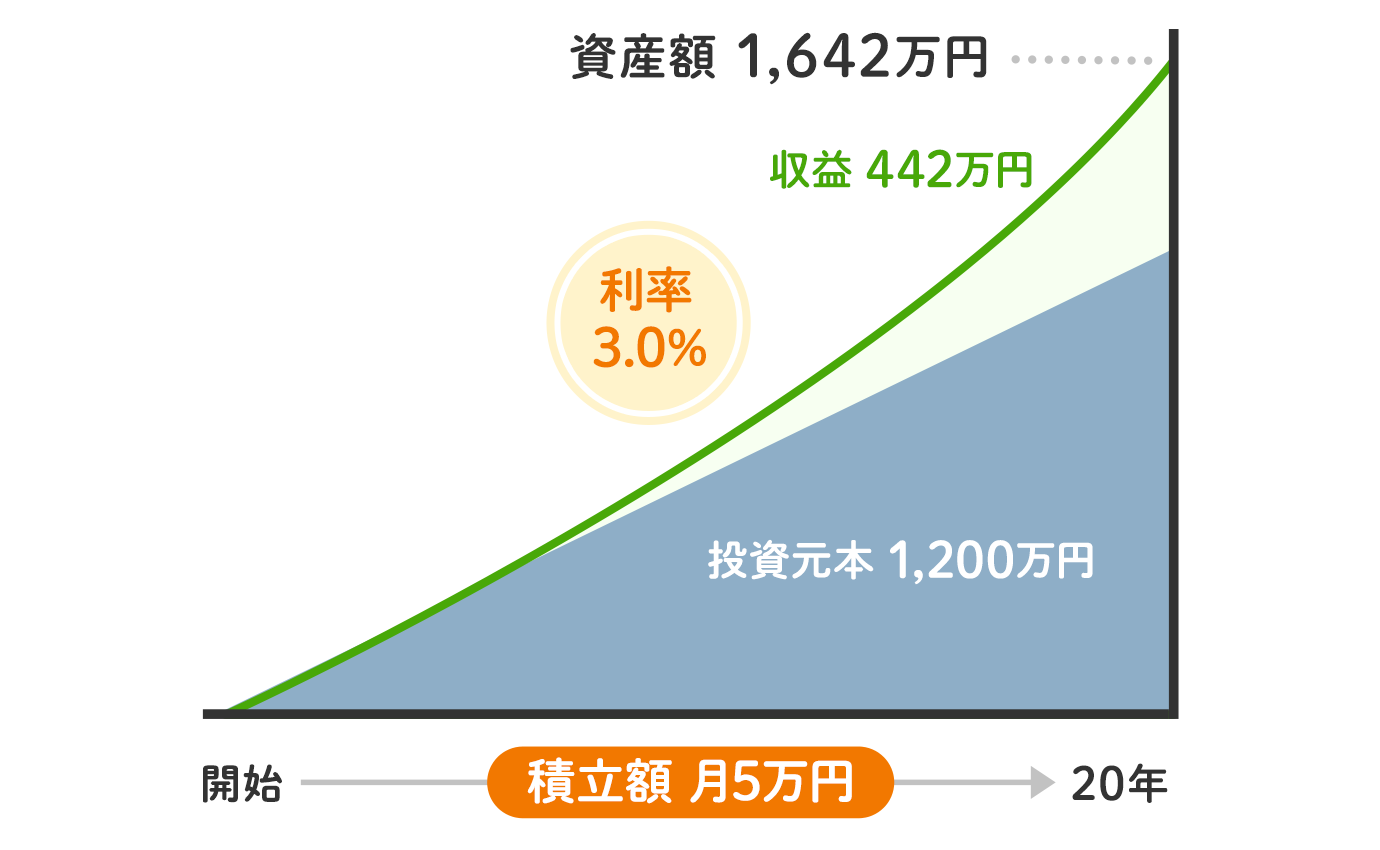

たとえば、積立投資では毎月5万円を20年間、利率年3.0%で運用すると、投資元本:1,200万円、投資収益:442万円、資産額:1,642万円になります。

「つみたて投資枠」を活用して積立投資をするイメージ

「成長投資枠」を活用して株式投資をするイメージ

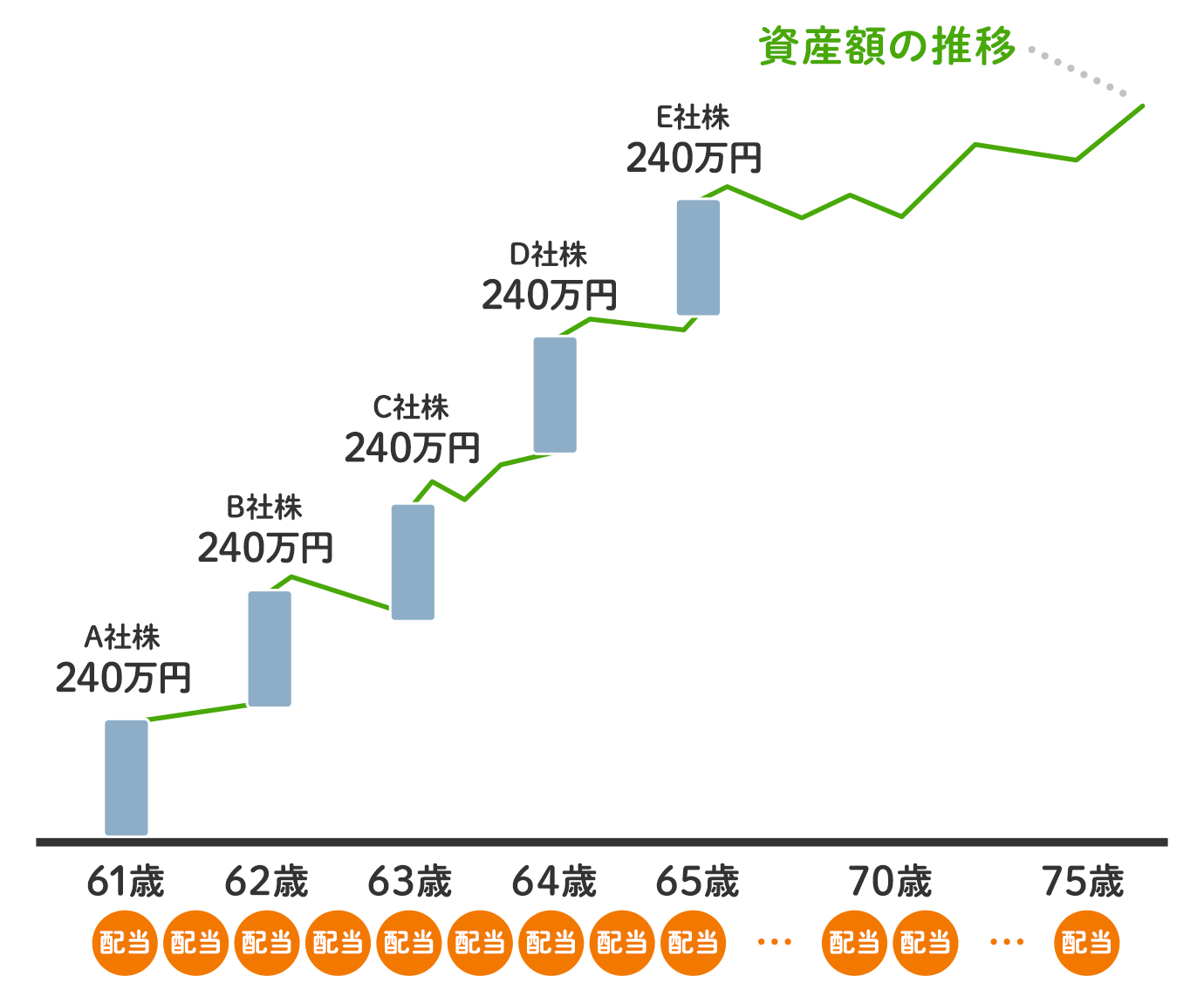

退職した60代が高配当株投資で自分年金づくり

退職した60代の方は、夫婦の老後資金を充実させることが資産形成の大きな目的になります。高齢期の資産形成は単に増やすだけでなく、消費をしつつ資産が減るのを抑える発想も必要です。投資によって公的年金の不足分を補ったり、より豊かな暮らしを営むための自分年金をつくったりすることを考えましょう。

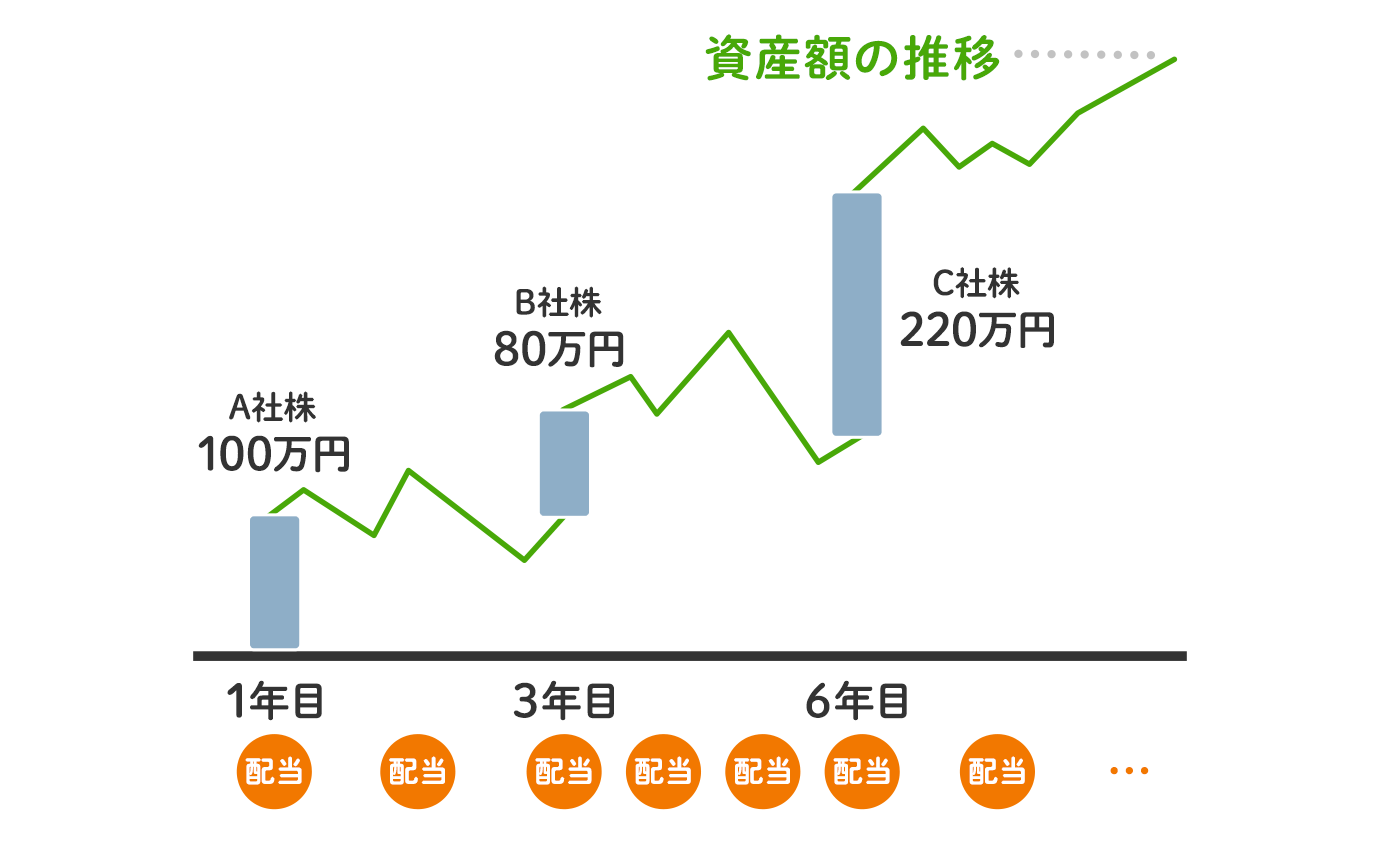

退職金の一部を投資資金とし、新NISAの成長投資枠を活用して高配当銘柄への株式投資をする方法などがあります。

たとえば、成長投資枠の年間投資枠240万円を活用し5年間高配当銘柄の購入を続けると、成長投資枠の非課税保有限度額1,200万円に達します。

「成長投資枠」を活用して、高配当銘柄への株式投資をするイメージ

新NISAは、年代や個々人の考え方などによって多様な活用方法があります。まずは無理のない金額から活用をスタートし、投資の経験を積みながら試行錯誤を繰り返して、自分のやり方を見つけてはいかがでしょうか。

- 執筆・監修 中村宏(なかむら ひろし)

- オフィス ワーク・ワークス代表。ファイナンシャル・プランナー(CFP®)日本FP協会認定。一級ファイナンシャル・プランニング技能士。2003年より独立系として活動。金融商品の取り扱いは一切行っておらず、個人相談・メディアへのコラムなどの執筆・セミナー講師などの業務により、ライフプランに基づいた家計管理や資産形成の推進・定着に取り組んでいます。

- 新NISAの活用パターンを理解したら、NISAを扱っている金融機関を見てみよう

「価格.com NISA口座比較」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 最新の情報が反映されていない場合がございます。最新情報は各証券会社の公式ページ等でご確認ください。

- ご契約にあたりましては、必ず金融機関において「契約締結前の交付書面」等をご確認の上、お客様ご自身でご判断ください。

- キャンペーン・特典は各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください。

- 当社では各金融機関のサービスに関するご質問にはお答えできません。各金融機関にお問い合わせください。