NISA口座対応の証券会社 人気ランキング

-

1位SBI証券

1位SBI証券-

価格.com特典

- 条件達成で現金4,000円

-

現金プレゼント

- アンケート回答で1,500円プレゼント

国内株式、米国株式、海外ETFの売買手数料が0円でNISAもSBI証券がおトク

グループ合計1,500万(2025年11月現在)に選ばれているSBI証券のNISAならワンコイン(最低100円)で少額投資ができます。つみたて成長枠対象銘柄は270件以上、成長投資枠対象銘柄は1,300件以上と豊富なラインナップ(2025年3月時点)、買付手数料はすべて無料です。

-

価格.com特典

-

2位楽天証券

2位楽天証券-

公式特典

- 条件達成で2,000円相当の株ギフト

-

現金プレゼント

- アンケート回答で1,500円プレゼント

日米株・海外ETF・投資信託の取引手数料が全て0円。NISAは楽天証券がおトク。

楽天証券のNISAなら一括投資も積立投資も取引手数料が0円。 NISA口座でも、楽天カード・楽天ペイ残高による投信積立で、1年間で最大27,000ポイントが貯まります※。また、貯まったポイントで投資信託や株式を購入することもできます。 NISA対応のスマホアプリ「iGrow」は、NISAの保有商品や利用状況等がグラフでひと目でわかるなど、便利な機能が満載です。 ※楽天ブラックカードで毎月10万円、楽天ペイ残高決済で毎月5万円積立したものとして試算。

-

公式特典

-

3位松井証券

3位松井証券-

価格.com特典

- 条件達成で3,000ポイント

-

現金プレゼント

- アンケート回答で1,500円プレゼント

新NISA口座での日本株・米国株・投資信託の売買手数料がすべて無料

松井証券の新NISA口座では、日本株・米国株・投資信託のすべての商品で売買手数料が「ずっと無料」です。投資信託の「最大1%貯まる投信残高ポイントサービス」でポイントも貯まるから、お得!サポート体制が充実しており、日本株・米国株の個別銘柄の投資判断について相談できる「株の取引相談窓口」で、初心者でも安心して投資をスタートできます。

-

価格.com特典

人気の特徴から探す

NISA口座開設で人気の特徴証券会社を対応サービスで検索

ご希望の条件にぴったりな証券口座を探そう2024年1月から始まった新NISAについて知ろう

-

NISAは拡充され新制度へ移行

2024年1月1日から開始した新NISA。もともと別だった「一般NISA」と「つみたてNISA」が一本化し、非課税期間の無期限延長や投資枠の拡大など、より活用しやすい制度になりました。投資初心者にとっても、すでに投資を始めている人にとってもメリットのある制度です。

NISA口座 評判・レビュー

ユーザーから投稿された評判・レビュー-

インターフェースが使いやすいです。メインはパソコンで使ってますが非常に見やすく操作しやすいです。つみたてNISAをメインで使用しており、クレジットカード決済だとポイントも貯まるので重宝してます。取り扱い商品も多く、手数料も競合と比べて安いです。楽天通販でポイントの恩恵も受けられるので楽天経済圏にいる人は楽天証券がオススメです。

-

主に、米国株、NISA取引で利用しています。IDECOは開始が少し遅れたので、たわら先進国株を扱う他所で申し込んでしまいました。その後、マネックス証券がeMaxis slim先進国株をひっさげて参入しましたね。IDECOはマネックスで始めたかった!後悔しています。

ふだんは外貨MMFでプールしておいて、一般NISAで、手数料無料で米国株を買い付けています。手数料体系は他の2社がマネックスをパクって差がなくなりましたが、なんだか使い勝手が良く、安心して取引しています。全般的にも、細かいところで手数料を搾取されることもなく、ポイントにつられて余計な物を買わされることもなく、良心的な企業だと感じます。 -

NISAはここでやってます。当初からNISA手数料無料だったので、ここにお世話になりました。現在では無料の証券会社も増えてきたようですが、特に不満は無いため継続しています。

一般口座での取引も50万円まで無料で、コスト的にありがたいです。先駆的な老舗ネット専業証券で信頼感も高いです。IPO銘柄取り扱い銘柄は少ないです。 -

auの名前がつく前から使っています。

auがついてからどんどんサービスがよくなりPontaポイント連携、そして1%付与でのauPayカードでの積立取引もできるようになり満足しています。まだauPayカードを作っていないですが近々につくろうと思っています。

auじぶん銀行との相性もよく口座開設してマネーコネクトの設定しました。設定により簡単に入出金ができ円普通預金で優遇金利が受けられるようになりました。

投資信託保有に対してのポイント付与率がSBI証券より低いのでそこが同水準となれば何も文句ないです。

NISAもこの証券で行っており今後も利用していきたいとおもっています。 -

取扱商品は豊富だし、手数料の引き下げ等も他社に先駆けて行っています。

長年使用していますが、不満を感じた事はありません。

一般NISA口座も導入初年度よりSBI証券で毎年開設しています。

SBIネオトレード証券は使い方が簡単だし、利用できる情報サービスの質・量が良いです。

問い合わせの時、スタッフさんが丁寧に対応して頂きました感謝します。 -

積み立てNISA利用の為に、今年の頭位からはじめました。扱っている商品数が多く、選びがいがあります。信用取引等はやっていませんので分かりません。

< 悪い点 >

色々な金融商品が一緒くたに表示されるので、目的の場所、アイテムまで行きにくい。その割には、異なるジャンルの金融商品の買い替えが面倒。

< 良い点 >

単元未満株とか中国株とか、ニッチっぽい物も扱っている。メインページのカスタマイズが効くので、使いこなせればいい取引ツールなのかもしれない。

初心者はここから!NISA入門ガイド

NISAとは2014年にスタートした私たちの資産形成をサポートする制度で、正式名称を「少額投資非課税制度」と言います。 株式や投資信託などの金融商品に投資し、利益が出たり配当を受け取ったりした場合、通常は約20%の税金が発生しますが、NISA口座で取引をすれば利益や配当金が非課税になります。

未成年者対象の「ジュニアNISA」が2016年から(2023年末で終了)、少額を毎月コツコツと積み立て可能な「つみたてNISA」が2018年からスタートするなど、内容も拡充されてきました。さらに、2024年にはNISAが大幅に刷新され、多くの人が使いやすい制度に生まれ変わりました(旧NISAを使った新規買い付けは2023年12月末で終了しました)。

ここでは、これからNISAを始めたい方に最低限知っておいてほしいことをまとめました。これさえ理解すれば、初心者でも安心して活用できるマニュアルになっています。

- 執筆・監修 深野康彦(ふかの やすひこ)

- 1962年埼玉県生まれ。FP業界歴30年を超えるベテランFP。新聞、マネー誌や経済誌、各種メールマガジンへ執筆や取材協力、テレビ・ラジオ番組などの出演を通じて、投資の啓蒙や家計管理の重要性を説いている。 著書に「55歳からはじめる 長い人生後半戦のお金の習慣」(アスカビジネス)などがある。

目次

2024年からスタートした新NISAとは?

- 制度が使える期間恒久化

- 非課税期間無期限

- 成長投資枠

つみたて投資枠併用可 - 年間投資枠最大

年360万円 - 生涯投資枠最大

1800万円

NISAが2024年から大きく刷新され、多くの人にとっていっそう使いやすい制度に生まれ変わりました。

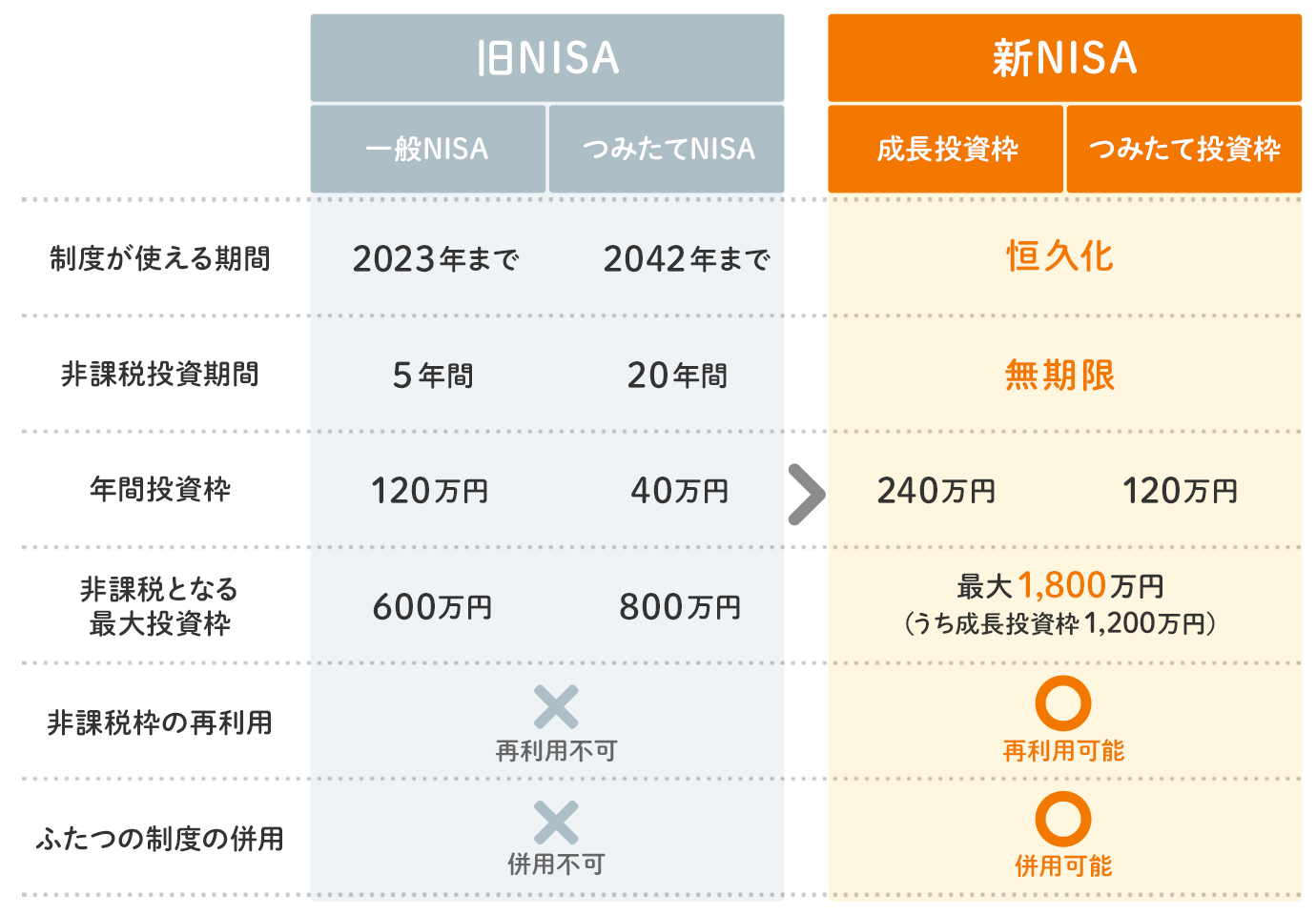

旧NISAの「一般NISA」と「つみたてNISA」の2種類(2023年末で終了の「ジュニアNISA」を除く)ある制度が一本化されましたが、変更のポイントは大きく5つに分けられます。

新NISAの5つの変更ポイント

- ポイント1期間限定の制度から恒久的な制度に

- ポイント2非課税期間が無期限に

- ポイント3つみたて投資と一括投資が併用可能に

- ポイント4年間の投資上限額は360万円と大幅に拡大

- ポイント51800万円の生涯投資枠が新設

ポイント1期間限定の制度から恒久的な制度に

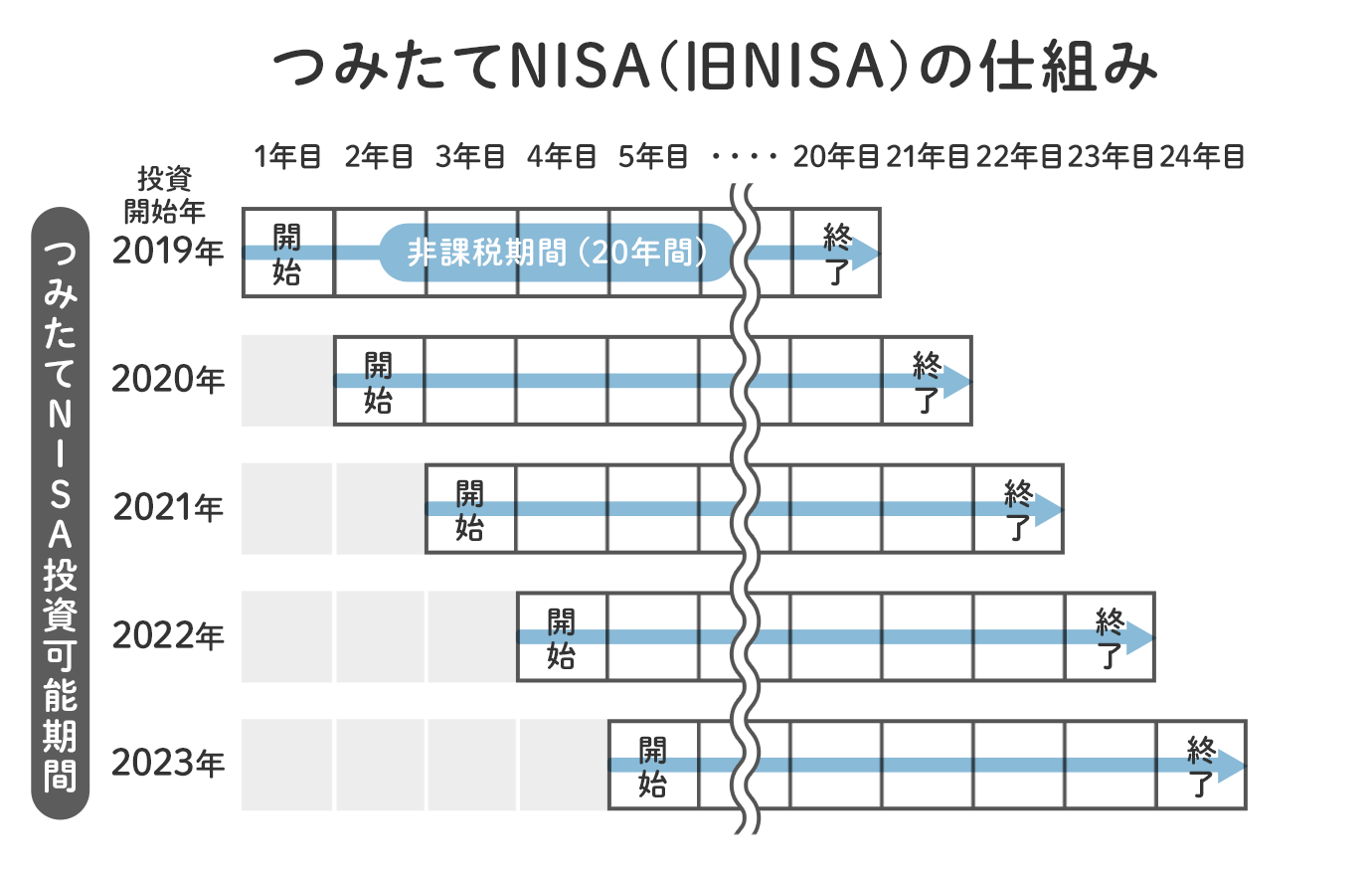

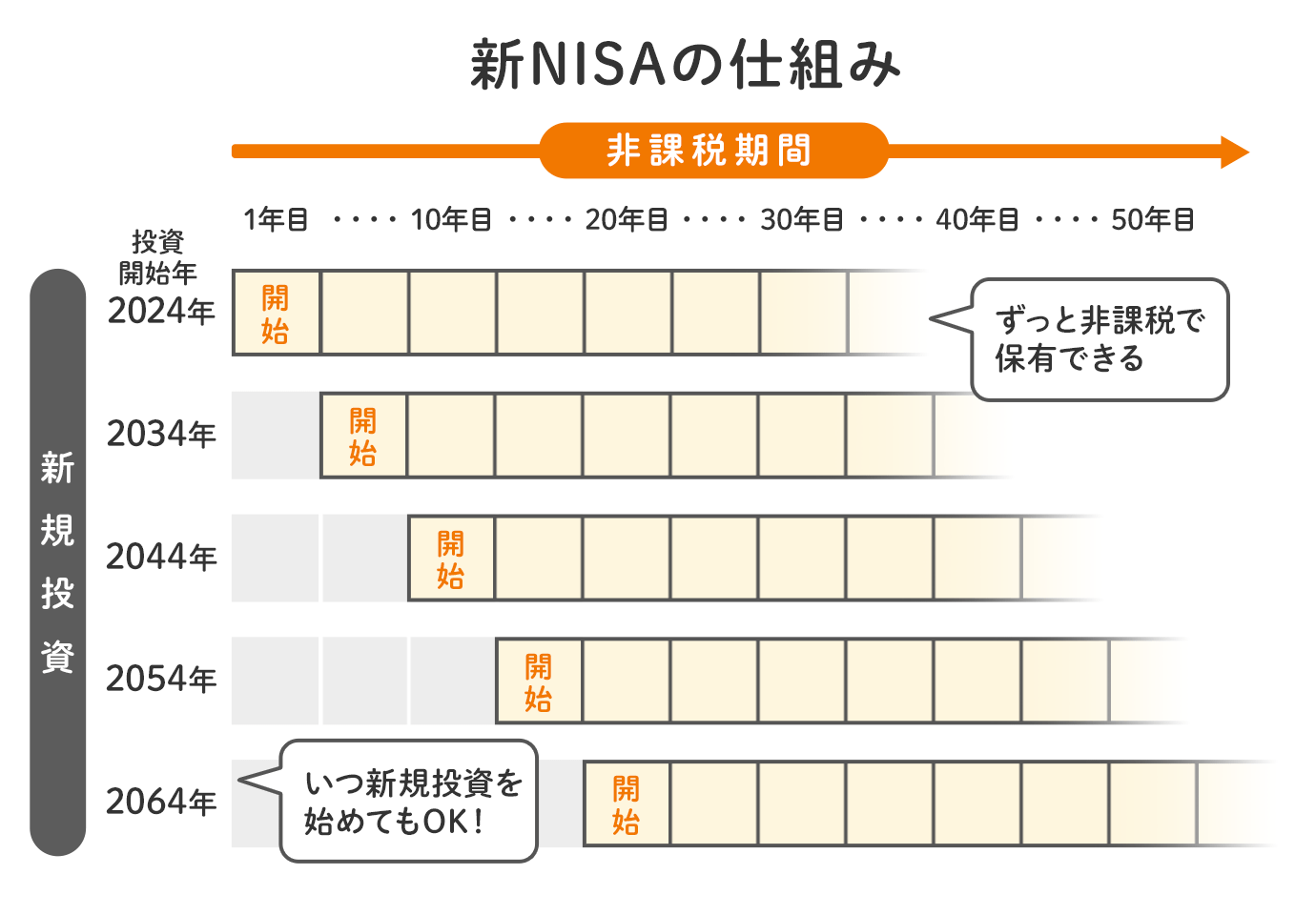

旧NISAは期間限定の制度。新規に投資可能な期間は一般NISAで2023年まで、つみたてNISAで2042年までと定められていました。新NISAは恒久化されたことで、いつからでも非課税投資がスタートできるようになりました(旧NISAを使った新規買い付けは2023年末で終了しました)。

ポイント2非課税期間が無期限に

旧NISAでは非課税で保有できる期間も一般NISAで5年間、つみたてNISAで20年間と定められていました。新NISAではこの非課税期間も無期限となりました。つまり、恒久化とあわせて考えると、非課税投資が「いつからでも始められ、いつまでも続けられる」制度に生まれ変わったと言えそうです。

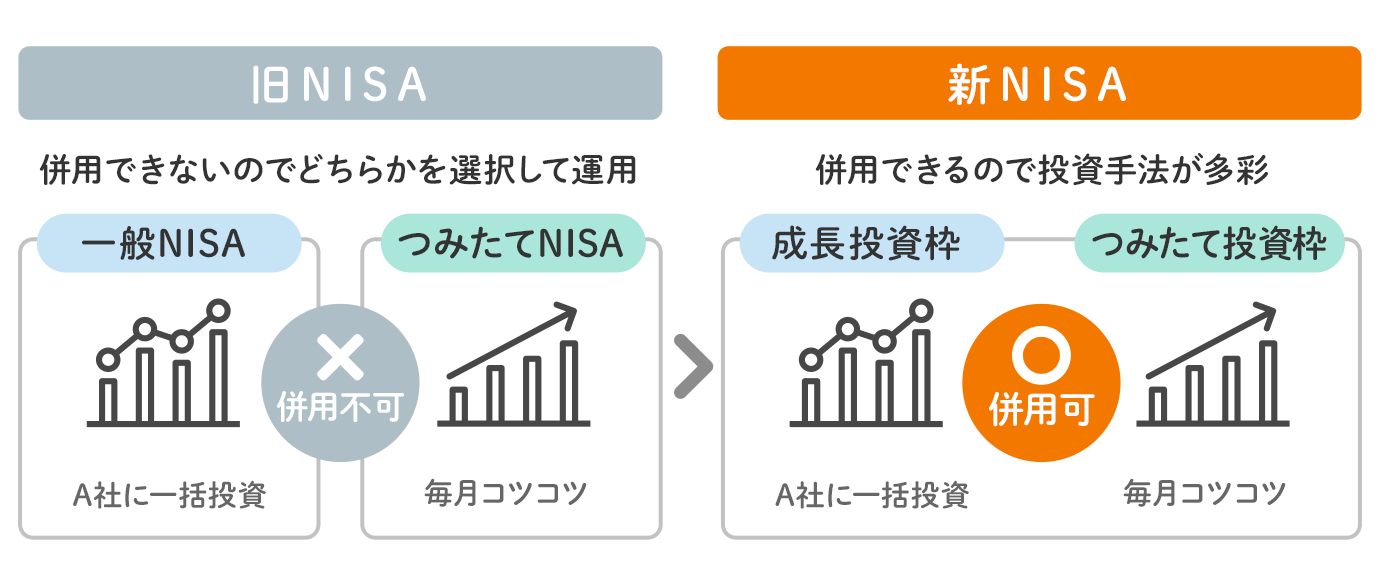

ポイント3つみたて投資と一括投資が併用可能に

旧NISAでは、毎月積み立てるタイプの「つみたてNISA」と、個別株やETF(上場投資信託)などへの一括投資も可能な「一般NISA」を併用することは認められていませんでした。新NISAでは制度が一本化され下記の名称に変更されました。

- 「つみたてNISA」⇒ 「つみたて投資枠」

- 「一般NISA」⇒ 「成長投資枠」

新NISAの場合、両方の枠を併用することが可能になります。これによって、毎月3万円ずつつみたて投資を行いつつ、成長が期待できそうな企業の株式にまとまった資金を投じる、ということもできるようになりました。

ポイント4年間の投資上限額は360万円と大幅に拡大

旧NISAは、年間の投資上限額はつみたてNISAで40万円、一般NISAで120万円でした。

新NISAでは、

「つみたて投資枠」で3倍の120万円、一般NISAを引き継ぐ「成長投資枠」で2倍の240万円まで拡大されます。両者は併用できるので、あわせて年360万円まで投資できることになります。

つみたてNISAでは、毎月約33,000円までしか積み立てることができませんでしたが、月10万円までアップするのは、これまでの上限額だと物足りなく感じていた方には朗報と言えそうです。ただ、枠が拡大されたからと言って、必ずしもそれをフルに活用する必要はないので、ご自身の家計にあった金額を投資するのがよいでしょう。

また、対象となるのは「つみたて投資枠」については、つみたてNISAと同様の投資信託とETF(信託報酬が一定水準以下など、金融庁が承認した商品)、「成長投資枠」は個別株やETFなども対象になります。ただ、「成長投資枠」でも、信託期間が20年未満、高レバレッジ型や毎月分配型の投資信託は除外されます。

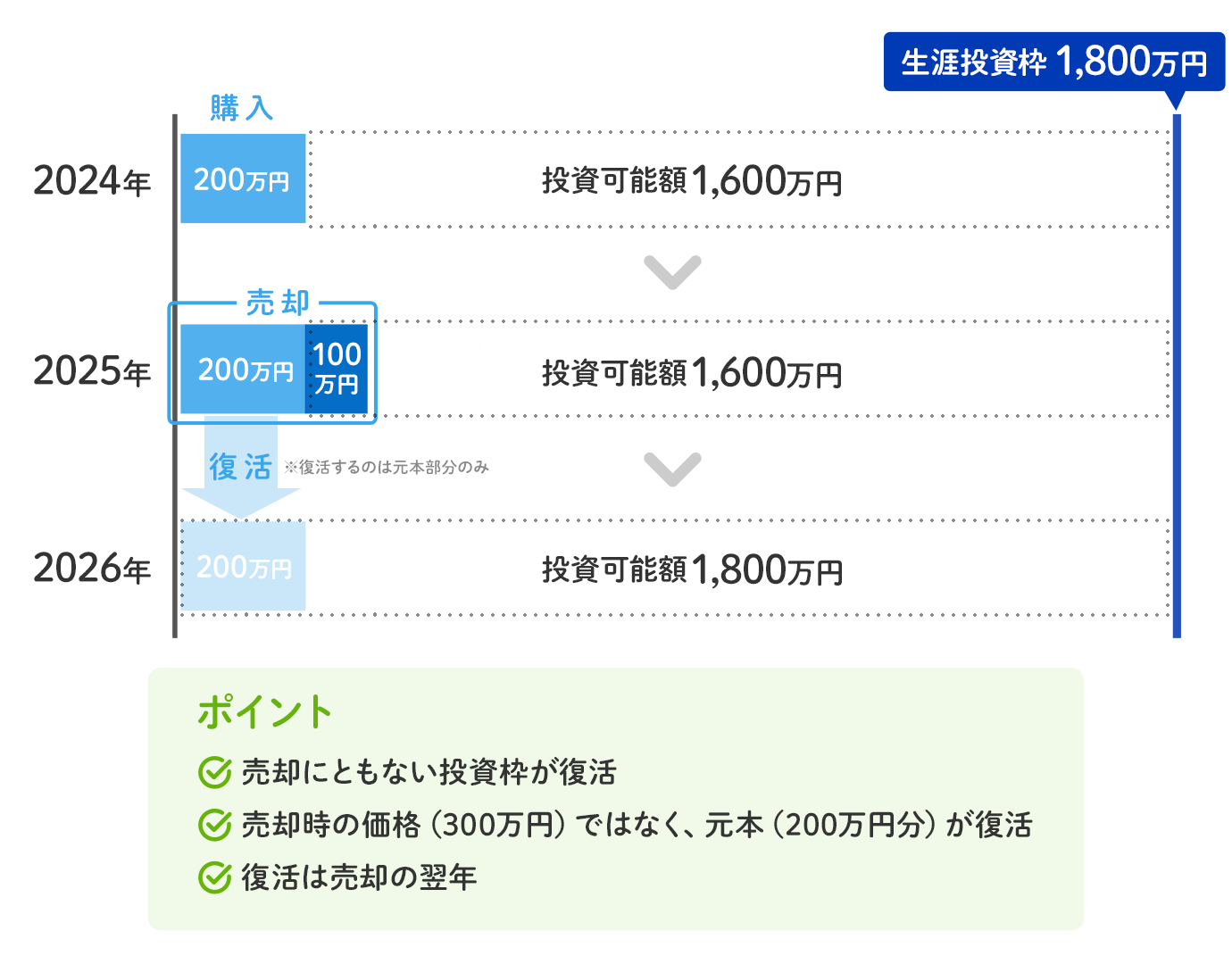

ポイント51800万円の生涯投資枠が新設

今回新たに登場したのが「生涯投資枠」という条件です。文字通り、ひとりが生涯のうちに非課税で投資できる枠のことで、1800万円に設定されます。このうち、「成長投資枠」として使えるのは1200万円まで。たとえば、「成長投資枠」で600万円使うと、「つみたて投資枠」で使えるのは残りの1200万円ということになります。もちろん、「成長投資枠」を一切使わずに、「つみたて投資枠」だけで1800万円を使っていく、ということも可能です。

もうひとつ、「生涯投資枠」の特徴的な点は、NISA口座で購入した金融商品を売却すると枠が復活するということ。たとえば、200万円で株式を購入すると生涯投資枠は200万円分減少しますが、この株式を売却するとこの分の生涯投資枠は復活します。このときに気を付けたいのは、生涯投資枠の計算は元本ベースで計算するという点。今回の例でいうと、300万円で売却したとしても、復活するのは元本の200万円分となります。生涯投資枠の復活は旧NISAにはない仕組み。たとえば、1800万円の生涯投資枠を使い切ったとしても、新NISAで購入した金融商品を現金化すると枠が復活します。その後、家計に余裕ができたタイミングで新NISAの利用も再開、といったことが可能になり、かなり柔軟に利用できるようになりました。ただ、短期売買を防ぐために、生涯投資枠が復活するのは売却した翌年になる点、年間の投資上限枠については売却しても復活しない点は留意しておくべきでしょう。

新NISAを活用する際の考え方は?

以上のポイントを踏まえ、新NISAをどう使って資産づくりを進めていけばよいのでしょうか? 考え方の大きなポイントとなるのは、「つみたて投資枠」だけ使っていくのか、個別株やETFなども含め投資対象が幅広い「成長投資枠」も併用するのか、という点になりそうです。

「つみたて投資枠」のみ使って、長期にわたってコツコツ投資

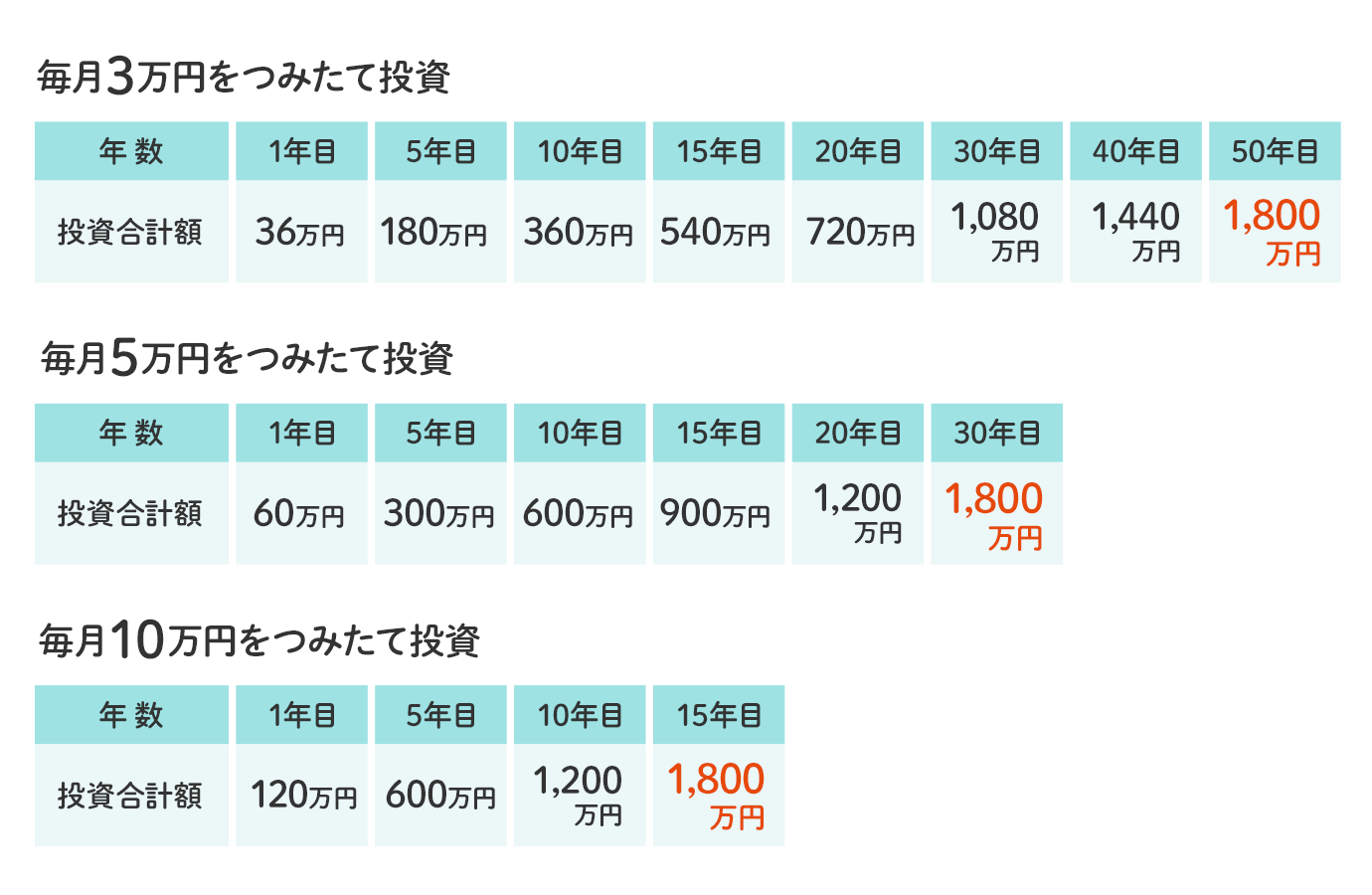

まず考えられるのは「つみたて投資枠」のみ使っていくパターンです。こちらの年間の投資枠は120万円。下記の表にあるとおり、毎月3万円を積み立てると生涯投資枠(1800万円)がいっぱいになるのに50年間にもなり、超長期のつみたて投資が可能です。投資できる期間が長い20〜30代の若手の方はこうした手法を検討してもよいかもしれません。

家計に余裕がある場合、毎月の積立額をアップすることもできます。たとえば、毎月10万円(年間120万円)つみたて投資をすると、15年間で生涯投資枠が埋まる計算になります。ただ、新NISAでは前述のとおり、売却をすると元本ベースで生涯投資枠が復活する仕組み。一度枠がいっぱいになった場合でも、マイホーム購入などのために購入した金融商品を売却すると、元本ベースで枠に空きが出るので、翌年以降に再度新NISAでの投資が可能になります。

「つみたて投資枠」でコツコツ投資。「成長投資枠」も使って個別株にも投資

もうひとつは、「成長投資枠」を併用するパターン。たとえば、「つみたて投資枠」を使って毎月5万円を20年間にわたって投資(合計元本1200万円)。これと同時に、「成長投資枠」で高配当であったり魅力的な株主優待を用意していたりする銘柄に年間200万円ずつ、3年間にわたって投資を行う(合計元本600万円)ということも可能です。

また、「成長投資枠」で「つみたて投資枠」と同じ商品を購入して、10万円を超える毎月の積み立ても可能です。制度上は毎月30万円(年間360万円)まで積み立てることができますが、生涯投資枠は5年で使い切ることになります。投資期間が短いと、結果として高値づかみの可能性が出てくる点は留意したほうがよいでしょう。

以上、新NISAの主な5つの変更点と検討する際のポイントをご説明してきました。制度恒久化と非課税期間の無期限化、投資枠の拡大、つみたてと一括投資の併用可能、生涯投資枠の復活など、かなり使いやすい制度になると言えそうです。新NISAでは、年間の投資上限額が360万円になるので“太く短く”使うこともできますが、とりわけ投資初心者の方は、毎月一定額を積み立てる形で“細く長く”活用していくことが基本となりそうです。未経験の場合、心理的な抵抗感もあり、投資を始めるのに躊躇(ちゅうちょ)することがあるかもしれませんが、最近では毎月100円から積立投資ができるサービスも登場しています。家計にムリのない金額でスタートし、慣れてきたら徐々に投資額を増やすこともできるので、制度が刷新されるこのタイミングでNISAの利用を検討してみてはいかがでしょうか。

旧NISAと新NISAの関係は?

旧NISAと2024年から始まった新NISAは別制度として扱われます。旧NISAを利用していた場合、決められた期間まで非課税で保有できますし、旧NISAを利用していたことで、新NISAで使える枠が減ってしまう、ということもありません。そのため、旧NISAを活用すれば新NISAで用意された非課税投資の枠に上乗せして利用できます。(旧NISAを使った新規買い付けは2023年12月末で終了しました)。

ただし、2023年までに旧NISAで運用していた資産を、新NISAの口座に移管(ロールオーバー)できない点は注意が必要です。旧NISAの資産を新NISAに移す場合、一度現金化した後、新NISA口座で新たに金融商品を購入する必要があります。

NISAの注意点・デメリットについて

より上手に利用するためには、NISAのデメリットをしっかりと把握することも非常に大事。気をつけたいポイントがいくつかあります。

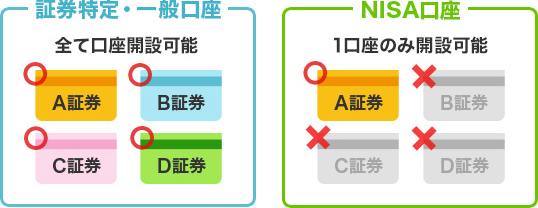

まずは、所有できる口座数について。証券口座はさまざまな証券会社で開くことができ、用途によって使い分けることも可能ですが、NISA口座は1人1口座までと決まっています。金融機関の変更は可能ですが、そのためには所定の手続きが必要になるので注意が必要です。

すでに金融機関の特定口座・一般口座(課税口座)を開設し、株や投資信託等の金融商品をお持ちの方は注意が必要です。NISA口座以外の特定口座・一般口座(課税口座)で購入した商品をNISA口座に移すことはできません。またNISA口座と特定口座・一般口座(課税口座)との損益通算もできません。

そのほかにも、運用した配当金や分配金が非課税になるのかなど、運用するうえで気をつけたいポイントについて、さらに詳しく説明しています。

NISA口座の選び方

利用するには金融機関で専用口座(NISA口座)を開設しなければいけません。開設できるのは主に銀行や証券会社など。口座開設をしてようやく、株や投資信託、ETFなどの金融商品を購入することができるのです。大事なのはNISAで取引ができる金融商品が金融機関ごとに違っている点です。

| 対象商品 | 金融機関 | |

|---|---|---|

| 証券会社 | 銀行・ゆうちょ銀行 | |

| 株式投資信託 | ○ | ○ |

| 外国籍投資信託 | ○ | ○ |

| 上場株式 | ○ | × |

| 上場外国株式 | ○ | × |

| 国内ETF(上場投資信託) | ○ | × |

| 海外ETF(上場投資信託) | ○ | × |

| REIT(不動産投資信託) | ○ | × |

- ※ 実際は金融機関よって取り扱い商品が異なりますのでご注意ください。

さらに各金融機関によっては扱っている投資信託の本数に差があることもあります。株式投資も日本株以外にアメリカ株や東南アジア株などの種類があり、証券会社ごとに取り扱いが違います。ですから、「どんな商品で運用したいか」によって開設する金融機関は変わってきます。最初にしっかりと「自分がどんな投資商品を買いたいか」を明確にしたうえで口座開設に望みましょう。

ほかにも選び方で注意したほうがよいのは、購入する金融商品の取引手数料です。商品を売買する取引手数料はコストが低いほうが有利になります。この取引手数料も金融機関によって異なりますので、口座開設する前に、どの金融機関がどのくらいの手数料なのか確認しておいた方がよいでしょう。

NISA口座対応の証券会社 人気ランキング

-

1位SBI証券

-

価格.com特典

- 条件達成で現金4,000円

-

現金プレゼント

- アンケート回答で1,500円プレゼント

国内株式、米国株式、海外ETFの売買手数料が0円でNISAもSBI証券がおトク

グループ合計1,500万(2025年11月現在)に選ばれているSBI証券のNISAならワンコイン(最低100円)で少額投資ができます。つみたて成長枠対象銘柄は270件以上、成長投資枠対象銘柄は1,300件以上と豊富なラインナップ(2025年3月時点)、買付手数料はすべて無料です。

-

価格.com特典

-

2位楽天証券

-

公式特典

- 条件達成で2,000円相当の株ギフト

-

現金プレゼント

- アンケート回答で1,500円プレゼント

日米株・海外ETF・投資信託の取引手数料が全て0円。NISAは楽天証券がおトク。

楽天証券のNISAなら一括投資も積立投資も取引手数料が0円。 NISA口座でも、楽天カード・楽天ペイ残高による投信積立で、1年間で最大27,000ポイントが貯まります※。また、貯まったポイントで投資信託や株式を購入することもできます。 NISA対応のスマホアプリ「iGrow」は、NISAの保有商品や利用状況等がグラフでひと目でわかるなど、便利な機能が満載です。 ※楽天ブラックカードで毎月10万円、楽天ペイ残高決済で毎月5万円積立したものとして試算。

-

公式特典

-

3位松井証券

-

価格.com特典

- 条件達成で3,000ポイント

-

現金プレゼント

- アンケート回答で1,500円プレゼント

新NISA口座での日本株・米国株・投資信託の売買手数料がすべて無料

松井証券の新NISA口座では、日本株・米国株・投資信託のすべての商品で売買手数料が「ずっと無料」です。投資信託の「最大1%貯まる投信残高ポイントサービス」でポイントも貯まるから、お得!サポート体制が充実しており、日本株・米国株の個別銘柄の投資判断について相談できる「株の取引相談窓口」で、初心者でも安心して投資をスタートできます。

-

価格.com特典

NISA口座開設までの流れ

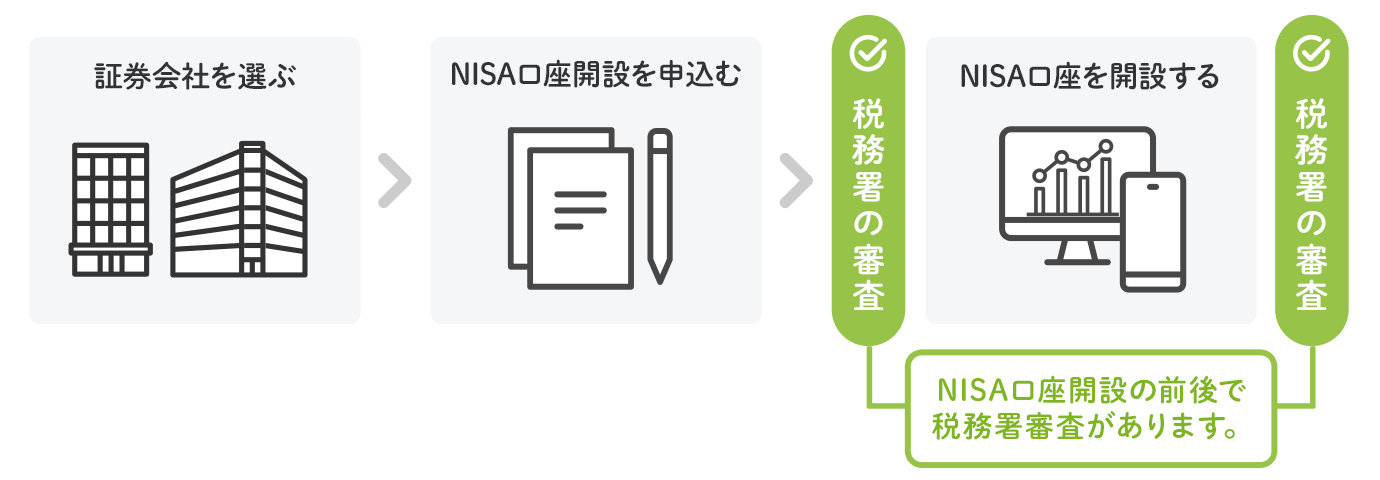

まずは申し込む金融機関を決めることが必要です。金融機関によって利用できる金融商品が違いますから、「自分の運用したい金融商品は何か」をしっかり考えたうえで、口座開設する金融機関を選んでください。

金融機関が決まったら申し込みを行います。店舗で申し込める金融機関もあれば、Webでも申し込める金融機関もあります。口座開設の申し込みの際には、自分自身の個人情報を入力することになります。さらに申し込みには「マイナンバー」が必要(マイナンバー確認書類があれば、マイナンバーカードは必ずしも必要ではありません)になります。従来は、NISA口座が二重に開設されていないかの確認を税務署が行った後に口座開設となっていましたが、2019年からは先に口座開設することが可能になりました。多くの金融機関ではこのやり方を採用しているとみられ、この場合、最短即日で口座が開設され取引が可能になります。ただし、税務署の審査で二重口座が確認された場合、すでにNISA口座で購入した金融商品は課税口座に移される点は注意が必要です。

なお、2023年以前にNISA口座を保有している場合、2024年になると自動的に、あるいは簡易的な手続きでその金融機関に新NISAの口座が開設される予定となっています。

NISAを始める際の検討ポイントと活用パターン

NISAを使った資産形成を始める際は

・どの程度の金額を拠出するのか(拠出できるのか)

・「積立投資枠」のみ利用するのか、「成長投資枠」も併用するのか

・NISA口座を使って、どの金融商品で運用していくのか

などについて決めていく必要があります。

もちろん、これらは資産の状況や運用期間、考え方によっても変わってくるでしょう。下記記事では、「20代の若手社員」「30代共働き夫婦」「40代会社員」「退職した60代」の4パターンにわけて新NISAの活用事例を紹介していますので、参考にしてみてください。

また最近では、NISA口座でクレジットカードによる積立投資を行う「クレカ積立」のサービスも浸透し始めてきています。興味のある方は、「クレカ積立」のメリットや注意点、各社のサービス内容を解説している下記記事をご覧ください。