運用方法新NISA(ニーサ)ではクレカ積立という選択肢も

「新NISAではクレカ積立という選択肢も」のまとめ

-

- ポイント1

- クレカ積立とは

-

- ポイント2

- クレカ積立のメリットは?

-

- ポイント3

- クレカ積立ではどんなクレジットカードが対象?

-

- ポイント4

- クレカ積立の注意点は?

新NISAのつみたて投資枠で投資信託・ETFの積立を行う際のひとつの選択肢として、クレジットカードを使った積立てがあります。メリットや注意点、どんなカードが対象かなどを押さえておきましょう。

クレカ積立とは

新NISAのつみたて投資枠で投資信託やETFの積立を行うには、自動積立の設定を行う必要があります。その際の代金の支払い方には、一般的には次の2つがあります。

| ・あらかじめ証券総合口座に入金をしておき、そこから引き落とされる。 |

| ・銀行口座から口座振替えで支払う。 |

しかし最近は、一部のネット証券などでクレジットカードを使って支払う第3の選択が可能なところも増えています。

| ・指定のクレジットカードで決済する。 |

クレカ払いには、積立金額に応じてポイントが付くというメリットがあります。受け取ったポイントは、投資資金の一部に充てたりショッピングなどで使用できたりします。

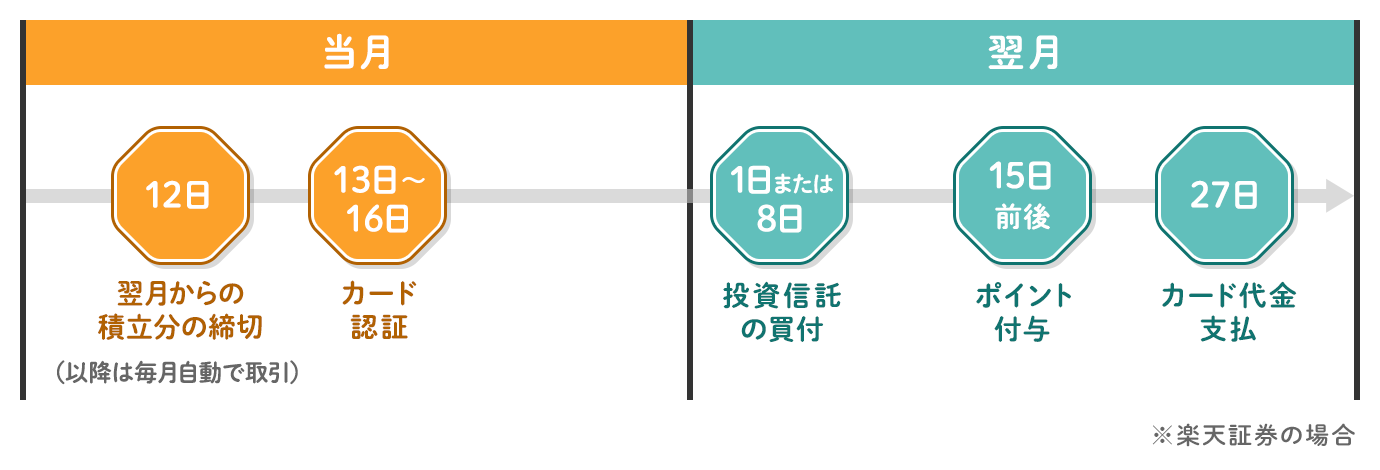

クレジットカードで投資信託の積立代金を決済するときの流れを、楽天証券の例で見てみましょう。

クレジットカードは本人名義のものでないと利用できません。何らかの事情で対象となるクレジットカードを作れない人は、クレカ積立を行うことができません。また有効期限が切れた、利用限度額を超えたなどでカード認証ができなかった月は、クレカ積立もできないので注意が必要です。

金融庁より、クレジットカード決済で積立投資できる上限額を月5万円から月10万円に拡大することが決まり、クレカ積立ができる証券会社においても、その上限額を毎月10万円に引き上げる金融機関が増えています。

成長投資枠での投資信託の積立でも、このクレカ積立を利用することは可能ですが、つみたて投資枠で上限額の月10万円の枠を使い切ると、実際には成長投資枠は利用できないことになります。

クレカ積立のメリットは?

つみたて投資枠でクレカ積立を行う場合には、どのようなメリットがあるのでしょうか。

ポイントが貯まる

クレカ積立の最大のメリットは、積立額に応じてポイントが貯まることです。たとえば、クレカ積立で毎月5万円(年間60万円)の積立を行った場合、0.5%のポイント還元を受けられるクレジットカードであれば、毎月250ポイント、年間3,000ポイントを受け取れます。

1.0%であれば毎月500ポイント、年間6,000ポイントです。このポイントは、1ポイント=1円(1ポイントの価値が1円の場合)として利用できます。証券会社やクレジットカードによってはポイントを投資に回したり、あるいはショッピングに利用できたりするため、口座振替などで投資信託の積立てを行うよりメリットがあります。

ポイントを投資に回せば複利効果が高まる

クレカ積立で貯めたポイントを投資信託の積立ての支払いに充てられる場合、これを利用すればポイントが元金となって運用され、分配金を生むという複利効果が生まれます。月数百円分のポイントだとしても、長期で運用することを考えると大きな差になります。できるなら、ポイントも投資に回して複利効果のメリットを受けましょう。

最初に設定するだけ

証券総合口座からの振り替えで投信積立を行う場合は、証券総合口座に常に残高がある状態にしないといけません。証券会社によっては、残高を見ながらときどき入金する作業が必要な場合もあり、残高が不足したままだと積立ができない場合もあります。クレカ積立ではそうした作業はありませんが、カード認証でエラーが出た場合などは対処が必要です。

証券総合口座からの振り替えで投信積立を行う場合は、証券総合口座に常に残高がある状態にしないといけません。証券会社によっては、残高を見ながらときどき入金する作業が必要な場合もあり、残高が不足したままだと積立ができない場合もあります。クレカ積立ではそうした作業はありませんが、カード認証でエラーが出た場合などは対処が必要です。

クレカ積立ではどんなクレジットカードが対象?

クレカ積立でポイントが付く証券会社とクレジットカードを整理してみました。現在、マネックス証券や三菱UFJ eスマート証券(旧 auカブコム証券)、楽天証券、SBI証券、大和コネクト証券などでクレカ積立が可能ですが、利用できるクレジットカードはそれぞれ指定されています。

2024年4月現在、年会費無料か無料に準ずるクレジットカードで、ポイント還元率が高いのはマネックス証券の1.1%です(毎月の積立額5万円以下の場合)。ただし、マネックス証券の場合5万円を超えて積み立てをすると還元率が下がってきますが、三菱UFJ eスマート証券(旧 auカブコム証券)で「au PAYカード」を利用してクレカ積立した場合は、積立額10万円まで一律でも1.0%還元となります。ただし、これらのポイント還元率は変更されることもあります。

投信積立でポイントが付く証券会社・クレジットカード

| 証券会社 | 対応カード | ポイント 還元率 |

備考 | |

|---|---|---|---|---|

| 種類 | 年会費 | |||

| マネックス証券 | マネックスカード、dカード | 初年度無料。2年目以降は年1回以上の利用で無料(マネックスカード)、カードの種類により無料・有料あり(dカード) | 最大1.1%(マネックスカード)、最大3.1%(dカード) | ・毎月の積立額5万円以下は1.1%還元、5万円超〜7万円以下は0.6%還元、7万円超〜10万円以下は0.2%還元。 |

| 三菱UFJ eスマート証券(旧 auカブコム証券) | 三菱UFJカード、au PAYカード | カードの種類により無料・有料あり | 0.5〜1.0% | |

| 楽天証券 | 楽天カード | カードの種類により無料・有料あり | 0.5〜2.0% | ・一般カード0.5%、ゴールドカード0.75%、プレミアムカード1.0%、ブラックカード2.0%。・代行手数料(信託報酬のうち販売会社に支払われる手数料)が0.4%以上の投資信託はブラックカード以外1.0%。 |

| SBI証券 | 三井住友カード、タカシマヤカード、東急カードなど | カードの種類により無料・有料あり | 0.5〜3.0% | 還元率3.0%はプラチナカードの場合。 |

| 大和コネクト証券 | セゾンカード、UCカードなど | カードの種類により無料・有料あり | 0.1〜1.0% | ・月5000円以上の積立の場合のみ付与 ・1.0%はセゾンのプラチナカードなど |

※各社サイトなどを参照し筆者作成

クレカ積立の注意点は?

最後に、クレカ積立で注意すべき点についても押さえておきましょう。

買付日が限定されている

積立投資を設定後、実際に投資信託を買付ける日は通常、所定の日に指定されています。「毎月〇日」と限定されているほか、中には「〇日か〇日」といずれかを選択できる証券会社もあります。いずれにしても、積立日に自由度がないことは知っておきましょう。

クレジットカードの限度額に注意

クレジットカードには、そもそも利用できる限度額が設定されています。たとえば30万円の枠で月10万円の投信積立を行っている場合、残りは20万円の枠しかありません。その状態で、例えば25万円のPCの代金をカード払いしようと思ってもできません。

積立用のクレジットカードと、ショッピングや公共料金や携帯電話代などの支払いで利用するクレジットカードを分けるか、あるいはカード会社に限度額の増枠を申請する方法もあります(増枠できない場合もあります)。いずれにしても、クレジットカードの限度額は確かめておく必要があります。

延滞はしない

クレカ積立で最も注意すべきは、延滞です。引落日に、引落口座に残高がない状態を作らないことが大事です。めったに起こさず、しかも数日の遅延であればさほど問題にはなりませんが、何度も遅延を起こしたり長期延滞したりすると、信用情報機関に記録され、ローンの審査やクレジットカードの新規発行ができないなどの影響が出る場合もあります。

また、返済が遅れると遅延金も発生するのでクレカ積立は無理のない範囲で行いましょう。

クレカ積立のポイント還元も参考にして、自分に合った新NISA口座を選びたいものですね。

- 執筆・監修 豊田眞弓(とよだ まゆみ)

- FPラウンジ代表、亜細亜大学非常勤講師。AFP。マネー誌ライターなどを経て、独立系FP。講演・講師、コラム執筆や監修、個人相談などを業務としている。ライフワークとして、30年近く子どもから社会人、高齢者までの金融経済教育に携わってきた。FP技能士3級講座講師も務める。趣味は講談、投資。

- クレカ積立について理解したら、NISAを扱っている金融機関を見てみよう

「価格.com NISA口座比較」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 最新の情報が反映されていない場合がございます。最新情報は各証券会社の公式ページ等でご確認ください。

- ご契約にあたりましては、必ず金融機関において「契約締結前の交付書面」等をご確認の上、お客様ご自身でご判断ください。

- キャンペーン・特典は各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください。

- 当社では各金融機関のサービスに関するご質問にはお答えできません。各金融機関にお問い合わせください。