ロボアドバイザー投資を検討しよう

ロボアド投資(AI投資)の利用者に聞いたアンケート調査結果やクチコミ情報、各サービスの専門家のおすすめポイントや専門家によるロボアドの解説を掲載しています。比較表や一覧で検索してあなたにあったロボアドバイザーを選びましょう。

ロボアド投資の初心者向け基礎知識

ロボアド投資(AI投資)とは、年齢や収入・投資に対する考え方をもとに、投資商品の構成や運用方針の提案を受けたり、自動運用を行えたりするサービスです。サービスによって異なる利用方法、手数料、特徴を比較してあなたにあったサービスを探しましょう。

ロボアドには大きく分けて2種類あります。自動運用型のタイプと、金融商品の提案だけに留まるものです。前者を「自動運用型」(投資一任型)、後者を「アドバイス型」(助言型)と呼びます。

自動運用型(投資一任型)

- ・利用者の目的にあった資産運用方法を提案

- ・自動運用で手間がかからない

- ・定期的に運用状況をチェック

- ・必要に応じて投資配分の調整

- ・ウェルスナビ

- ・ROBOPRO

- ・THEO

- ・Wealth Wing

- ・SUSTEN

- ・楽ラップ

- ・SMBCロボアドバイザー

- ・らくらく投資

- ・SBIラップ

- ・ON COMPASS

- ・ダイワファンドラップオンライン

アドバイス型(助言型)

- ・利用者の目的にあった資産運用方法を提案

- ・運用は利用者自身が行う

- ・運用状況のチェックは利用者自身が行う

- ・投資配分の調整も利用者自身が行う

※一部サービスでは自動対応もあり

- ・投信工房(ロボアドバイザー)

- ・マネックスアドバイザー

ロボアド選びの3つの注目ポイント

自分に合ったロボアドを選ぶなら「運用コース(リスク許容度)」「手数料」「リバランス」の3つに注目してみましょう。それぞれのポイントについて紹介します。

ポイント1.運用コース(リスク許容度)

ロボアドは、運用方針の提案や自動運用を行うために、利用者の年齢や収入・希望を伺い運用コースを選定します。たとえば、ある程度長期にわたって運用期間を確保できる人や年収・保有資産が多い人の場合はリスク許容度が高いと判断し、積極的に利益を狙う運用を行う傾向があります。いっぽうで運用期間が短い人や投資経験が浅い人に対してはリスク許容度を低く設定し、安全性を重視した運用を行う傾向があります。

-

投資家の

データ年齢や収入 -

運用目的運用するお金の

使いみち -

運用期間どのくらいの期間

運用するのか -

投資経験経験の年数

投資経験のある

金融商品

主なロボアドの運用コースの例

| サービス名 |

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

| 分類 |

|

|

|

|

|

|

|

|

| 運用コース リスク許容度 |

5段階 | 2段階 | 5段階 | - | 5段階 | 9段階 | 5段階 | 1段階 |

| コース選択方法 | 自分で選択可 | 自分で選択可 | 自分で選択可 | 自分で選択可 | 自分で選択可 | 自動で決定 | 自動で決定 | 自動で決定 |

ポイント2.手数料

自動運用型のロボアドの手数料は、ユーザーが預けたお金(運用資産額)に対する年率(%)が徴収されます。たとえば、WealthNaviの手数料は預かり資産の「年率1.1%」(3,000万円を超える部分は0.55%(いずれも現金部分を除く))です。これは運用資産額に対して、1年間で「1.1%」分の手数料が徴収されるという体系になります。実際には、「1.1%」を365日で割り算した「0.003%」が、毎日、運用資産から手数料として徴収されますが、サービスによって、月1回、1か月分をまとめて徴収される場合もあります。また、一部のサービスでは利益に対して手数料がかかる「成果報酬型」を採用するなど、手数料体系はさまざまです。

主なロボアドの手数料の例

| サービス名 |

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

| 分類 |

|

|

|

|

|

|

|

|

手数料 手数料は、特に記載のない場合は税込・年率です。

手数料は、特に記載のない場合は税込・年率です。※別途信託報酬などの費用がかかる場合がありますので、信託報酬の項目もご確認ください。 |

【通常口座】1.1% (3,000万円を超える 部分は0.55%) ※現金部分を除く 【新NISA口座】 つみたて投資枠 0% 成長投資枠 年率最大1.1% |

AI投資コース 0.660% |

0.11%〜0.54% | 1.10% (3,000万円を超える 部分は0.55%) |

信託報酬のみ | 固定報酬型 最大0.715% |

信託報酬のみ | 1.10% (3,000万円を超える 部分は0.55%) |

| 信託報酬

信託報酬は、特に記載のない場合は税込・年率です。投資対象によって信託報酬は異なりますので公式サイトをよくご確認ください。 ※信託報酬の他に手数料がかかる場合がありますので、手数料の項目もご確認ください。 |

※ETF保有コスト年率0.07〜0.13%程度 (ETF内で差し引かれる為ユーザー負担はありません) |

AI投資コース 0.1606% |

0.022〜0.297%程度 | なし(手数料に含まれる) | 0.16% | 0.330%程度 | 管理費用0.4915%程度(含む信託報酬) | 非公開 |

ポイント3.リバランス

ロボアドでは、最初に投資商品の構成比(ポートフォリオ)を提案してくれますが、投資を続けていると金融市場の動向によって当初の構成比が変化します。たとえば、株価が上昇すれば、ほかの金融商品の価格が変わらなくても、株式の比率が高まります。そのような際に、投資商品の構成比について見直しを行い、一部を売却または買い増しをして、当初の比率に戻す作業を「リバランス」と言います。このリバランスを自動で行うロボアドがありますので、手間なく資産運用をしたい方は自動リバランス機能のあるロボアドを選択しましょう。

主なロボアドのリバランスの例

| サービス名 |

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

| 分類 |

|

|

|

|

|

|

|

|

| リバランス

自動で投資商品の構成比について見直しを行い、一部を売却または買い増しをして、当初の比率に戻す機能を自動リバランスと言います。

|

適宜 | 適宜 | 毎日 | 毎月 | 年4回(指定日) | 原則四半期に1度 | - | 毎月 |

ロボアドバイザーサービス比較表

主要なロボアドサービスの情報をまとめました。ロボアド選びの参考にご活用ください。

| サービス名 |

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

| 分類 |

|

|

|

|

|

|

|

|

| 運用コース リスク許容度 |

5段階 | 2段階 | 5段階 | - | 5段階 | 9段階 | 5段階 | 1段階 |

| コース選択方法 | 自分で選択可 | 自分で選択可 | 自分で選択可 | 自分で選択可 | 自分で選択可 | 自動で決定 | 自動で決定 | 自動で決定 |

| 手数料

手数料は、特に記載のない場合は税込・年率です。 ※別途信託報酬などの費用がかかる場合がありますので、信託報酬の項目もご確認ください。 |

【通常口座】1.1% (3,000万円を超える 部分は0.55%) ※現金部分を除く 【新NISA口座】 つみたて投資枠 0% 成長投資枠 年率最大1.1% |

AI投資コース 0.660% |

0.11%〜0.54% | 1.10% (3,000万円を超える 部分は0.55%) |

信託報酬のみ | 固定報酬型 最大0.715% |

信託報酬のみ | 1.10% (3,000万円を超える 部分は0.55%) |

| 信託報酬

信託報酬は、特に記載のない場合は税込・年率です。投資対象によって信託報酬は異なりますので公式サイトをよくご確認ください。 ※信託報酬の他に手数料がかかる場合がありますので、手数料の項目もご確認ください。 |

※ETF保有コスト年率0.07〜0.13%程度 (ETF内で差し引かれる為ユーザー負担はありません) |

AI投資コース 0.1606% |

0.022〜0.297%程度 | なし(手数料に含まれる) | 0.16% | 0.330%程度 | 管理費用0.4915%程度(含む信託報酬) | 非公開 |

| リバランス

自動で投資商品の構成比について見直しを行い、一部を売却または買い増しをして、当初の比率に戻す機能を自動リバランスと言います。

|

適宜 | 適宜 | 毎日 | 毎月 | 年4回(指定日) | 原則四半期に1度 | - | 毎月 |

| 最低投資金額 | 1万円 | 1万円 | 1円 | 1万円 | 100円 | 1万円 | 100円 | 10万円 |

| 最低積立金額 | 月1万円 | 月1,000円 | 月1万円 | 月1万円 | 月100円 | 月1万円 | 月100円 | 月1万円 |

| 投資対象 | ETF(株、債券、金、不動産) | ファンド(株、債権、不動産、金) | ETF、先物(株式、債券、通貨、コモディティ、VIX) | ETF(株式、債券、不動産、金、銀、等) | 株、債券、コモディティ、REIT | 国内外の株式、債券、REIT | 投資信託 | 米国上場ETF(先進/新興国株、債券、不動産、金など) |

| NISA対応

NISA(少額投資非課税制度)の対応有無。

|

〇 | × | 〇 | × | 〇 | × | 〇 | × |

| 税負担 自動最適化

利益と損失を相殺して税金の負担を最適化する。

|

〇 | × | 〇 | 〇 | × | × | × | × |

| 運営会社 | ウェルスナビ | SBI証券 | sustenキャピタル・マネジメント | お金のデザイン | 松井証券 | 楽天証券 | 楽天証券 | FOLIO |

ロボアドバイザー 人気ランキング

[更新日時] 2026/03/11 12:00 [集計期間] 2026/02/01〜2026/02/28 価格.comユーザーのアクセス数・口座開設状況をもとにランキングを集計しています。

[更新日時] 2026/03/11 12:00 [集計期間] 2026/02/01〜2026/02/28 価格.comユーザーのアクセス数・口座開設状況をもとにランキングを集計しています。

[更新日時] 2026/03/11 12:00 [集計期間] 2026/02/01〜2026/02/28 価格.comユーザーのアクセス数・口座開設状況をもとにランキングを集計しています。

-

- 自動運用型

-

手数料AI投資コース:

年率0.660% -

自動運用リバランス、積立

-

最低金額AI投資コース:

投資1万円

積立1,000円 -

ポイント還元Vポイント

1位SBIラップ

- 特典

- 現金1,500円プレゼント

人を凌駕するパフォーマンスを目指すAI投資。ファンドラップ・ロボアドバイザー業界にて、契約増加件数でNo.1を獲得(一般社団法人日本投資顧問業協会が公表している統計資料より2023年3月末時点から2024年3月末時点までの増加件数を計算。SBI証券調べ)専門家のおすすめポイント(竹内弘樹さん)

月間の平均運用資産額に応じてdポイントやPontaポイントなどが還元されるサービスがあるのも嬉しいサービスです。資産運用では、AIを活用した最先端の運用ができることが特徴。同社によると「正確な将来予測」「冷静な投資判断」「予測モデルの継続的な改善」を行うことで高い運用実績を目指すとしています。 -

- 自動運用型

- NISA対応

-

手数料【通常口座】

年率1.1%(3,000万円を超える部分は年率0.55%)

※現金部分を除く

【新NISA口座】

つみたて投資枠 0%

成長投資枠 年率最大1.1% -

自動運用リバランス、積立、税負担最適化

-

最低金額投資1万円

積立1万円 -

ポイント還元非対応

2位WealthNavi

1万円から全自動で資産運用ができるサービス誰でも1万円からスマホやパソコンで全自動の資産運用が可能。NISAにも対応。2016年7月サービスの開始以来、預かり資産1.8兆円(2026/1/5時点)、運用者数45万人(2025/6/30時点)と多くの方に選ばれている。専門家のおすすめポイント(竹内弘樹さん)

手間をかけずに全自動で世界約50か国12,000銘柄に分散投資できるロボアドの草分け的な存在で、初心者でも簡単に始めることができるサービスです。預かり資産は1.8兆円を突破し(2026/1/5時点)、運用者数とともに業界トップ※の安心感があります。

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)「ラップ業務」「投資一任業」」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点) -

- 自動運用型

-

手数料年率1.10%

-

自動運用リバランス、積立

-

最低金額投資10万円

積立1万円 -

ポイント還元非対応

3位ROBOPRO

AIで相場を先読みする全自動の資産運用サービスAI投資ROBOPROは、「相場予測にAIを活用する」「投資配分を毎月変更する」という独自の運用戦略でリスクを調整しながら好実績※1を収めている独自性の高いロボアドバイザーです。※1 2025年6月30日時点専門家のおすすめポイント(竹内弘樹さん)

AIを活用したロボアドを体感したい人向けのサービスです。AIの将来予測に基づいて、ダイナミックに投資配分を変更し高いパフォーマンスを目指すとしており、2020年から2023年5月までの運用成績は+47.72%と高い実績を残しています。また長期積立特典もあり、積立投資を継続すると、抽選で手数料キャッシュバックが受けられます。 -

- 自動運用型

-

手数料固定報酬型

最大年率0.715% -

自動運用リバランス、積立

-

最低金額投資1万円

積立1万円 -

ポイント還元非対応

4位楽ラップ

- 特典

- 現金1,500円プレゼント

1万円から始められる、ロボアドバイザーロボアドバイザーが無料で診断した運用コースで、楽天証券がユーザーの代わりに資産の配分や売買・管理などのプロの資産運用を行う、おまかせ資産運用サービスです。専門家のおすすめポイント(竹内弘樹さん)

相場の値動きが継続されると見込まれる時に、一時的にポートフォリオ内の株式の比率を下げ、債券の比率を上げる「下落ショック軽減機能(DRC機能)」が備わっています。相場の急変時での資産全体の値動きのブレを軽減したい人に向いています。相場の値動きが落ちついてくる過程では徐々に通常の資産配分に戻されます。※楽天証券の口座開設後に楽ラップの購入が可能です

-

- 自動運用型

- NISA対応

-

手数料信託報酬のみ

-

自動運用リバランス、積立

-

最低金額投資100円

積立100円 -

ポイント還元楽天ポイント

5位らくらく投資

- 特典

- 現金1,500円プレゼント

100円から始められる、かんたん資産形成サービス9つの質問に答えるだけで、ユーザーの性格やニーズに合った投資がかんたんに始められるロボアドバイザーサービスです。低コストのファンドをNISAつみたて投資枠で積立できます。専門家のおすすめポイント(竹内弘樹さん)

楽天カードのクレジット決済や楽天ポイント、楽天キャッシュを使ったお得な投資ができるロボアドサービスです。9つの簡単な質問に答えることで、5つの「楽天・資産づくりファンド」の中から最適な投資コースを診断してもらえます。つみたてNISAに対応しているのもメリットです。※楽天証券の口座開設後にらくらく投資の購入が可能です

-

- 自動運用型

- NISA対応

-

手数料年率0.11%〜0.54%

-

自動運用リバランス、積立、税負担最適化

-

最低金額投資1円

積立1万円 -

ポイント還元非対応

6位SUSTEN

新しいNISAにも完全対応!理想の資産運用に必要な全てを自動化するサービス。投資家のニーズに合わせて、世界中の資産へ自動で分散投資します。投資ポートフォリオの最適化だけではなく、複雑でわかりにくいNISA制度の最適利用も自動化。すべてをまかせることができます。専門家のおすすめポイント(竹内弘樹さん)

SUSTENは一般的なロボアドバイザーよりも、新NISAの利用に特化していて、効率的に利用できるように自動で最適化されます。また、新NISAは1万円から投資を始められます。うれしいことに、NISA口座において1年以上出金がない場合、最大年率0.1%キャッシュバックを受けられるのも、大きなメリットと言えます。 -

- 自動運用型

-

手数料年率1.10%

-

自動運用リバランス、積立、税負担最適化

-

最低金額投資1万円

積立1万円 -

ポイント還元dポイント

7位THEO

dポイントがたまる・つかえる ドコモの一生涯安心のおかませ資産運用THEOは、預金に代わる、一生涯安心のおまかせ資産運用。資産運用のプロがアルゴリズムと機能を監修し、下落リスクを軽減するAI機能を搭載することで、よりよい資産の成長を目指しています。THEOで3年以上運用を続けたユーザー※の、9割以上がプラスの収益を得ています。ユーザー一人ひとりに最適な資産配分を提案し運用しています。※3年以上の運用履歴があり、かつ全額出金をしていないユーザー専門家のおすすめポイント(竹内弘樹さん)

運用資産額に合わせてdポイントが毎月貯まり、ドコモ回線契約者なら貯まるポイントは1.5倍にアップ。またdカード積立にすると積立額と運用額のダブルでポイントが貯まります。資産運用には「プロが考えたアルゴリズム」と「下落リスク抑制を図るAIアシスト」を組み合わせていて、5つの質問への答えをもとに231通りの中から一人ひとりにあったポートフォリオで運用されます。 -

- アドバイス型

- NISA対応

-

手数料信託報酬のみ

-

自動運用リバランス、積立

-

最低金額投資100円

積立100円 -

ポイント還元松井証券ポイント

- 特典

- 現金1,500円プレゼント

最適なポートフォリオを提案し、投資が初めての方も100円から簡単に資産運用ができる様々な国や資産に投資することでリスクを分散させながら、長期間にわたって積立投資をすることでリスクを抑制できる長期・積立・分散投資を「投信工房」がサポートします!専門家のおすすめポイント(竹内弘樹さん)

積立投資のような長期投資においては、運用時にかかる運用管理費用は将来を左右する重要な要素ですが、投信工房が提案するポートフォリオには、「購入時手数料無料」かつ「運用管理費用が低い」商品の組み合わせという特徴があり、とりわけ資産運用で運用コストを気にする方にとってメリットと感じられる特徴を持つロボアドと言えます。 -

- 自動運用型

- NISA対応

-

手数料投資一任報酬

年率0.66% -

自動運用リバランス、積立

-

最低金額投資1,000円

積立1,000円 -

ポイント還元非対応

9位ON COMPASS

ひとりひとりの目標にぴったりな資産運用プランを提案。投資の専門家があなただけの資産運用プランを提案。リスク管理に徹した分散投資と低水準の手数料が魅力です。専門家のおすすめポイント(竹内弘樹さん)

主な投資対象は、国内外のETF(上場投資信託)。個人では手数料の面などで注意が必要な海外ETFも対象としており、世界に幅広く分散投資したい人向けです。「資産を一定額ためる」、「資産運用しながら取り崩す」、「現役世代では<ためる>、リタイア後は<資産運用しながら取り崩す>」などのニーズに合わせてETFの購入比率が調整されます。価格.comからは

お申し込みできない商品です -

- 自動運用型

-

手数料年率1.1%

-

自動運用リバランス、積立、税負担最適化

-

最低金額投資1万円

積立1万円 -

ポイント還元非対応

10位ダイワファンドラップオンライン

ロボアドバイザーによる資産運用の自動化最先端のテクノロジーで資産運用の提案からメンテナンスまでを全て自動化。毎日が忙しく、なかなか時間が取れない方にも最適な資産運用プランを提案します。専門家のおすすめポイント(竹内弘樹さん)

ネームバリューがある大手証券会社に運用をお任せしたい方におすすめのロボアドです。ファンドラップの中でも歴史が長く、15年の運用実績があります。株式・債券・REITへの国際分散投資が投資の軸となっていて、手数料はシンプルに1%(税込1.1%)に設定されています。価格.comからは

お申し込みできない商品です -

- 自動運用型

- NISA対応

-

手数料信託報酬のみ

-

自動運用積立

-

最低金額投資1万円

積立1,000円 -

ポイント還元非対応

11位SMBCロボアドバイザー

あなたの資産運用をサポート株や債券、国や地域を偏らせずにバランスよく分散投資。プロに運用をお任せするから手間も時間もかからない。手数料は年率1.007%の信託報酬のみ。続けやすい手数料のため長期間にわたり資産形成が可能。専門家のおすすめポイント(竹内弘樹さん)

メガバンクのひとつである三井住友銀行が提供しているロボアドで、大手金融機関のロボアドバイザーを利用したい人に向いています。ライフプランや投資スタイルに合わせて5つの運用コースの中から選ぶことができます。資産運用に関するコンサルティングをおこなっている「イボットソン・アソシエイツ・ジャパン」がアドバイザーとして支援している点も特徴です。価格.comからは

お申し込みできない商品です -

- 自動運用型

-

手数料年率0.99%

※別途売却手数料は売却額1%、情報利用料330円/月 -

自動運用リバランス、積立

-

最低金額投資15万円

積立1万円 -

ポイント還元ANAマイル

12位Wealth Wing

リターンにこだわる次世代の資産運用Wealth Wingは入金するだけで運用が始まる、おまかせ投資サービスです。

日本株のみの高度な運用戦略で高いリターンを目指します。専門家のおすすめポイント(竹内弘樹さん)

スマートプラス社が提供するロボアドで、投資先は日本株に特化しています。ビッグデータの解析を元に期待リターンの高い銘柄へアクティブ投資をする仕組みです。また、ANAマイルが貯まるメリットもあり、口座開設後6か月間は運用額に応じて年率1%分のマイルがもらえ、以降はAMC会員であれば運用額に応じて年率0.1%分のANAマイルが毎月貯まります。価格.comからは

お申し込みできない商品です -

- アドバイス型

-

手数料サービス利用料

年率0.330% -

自動運用積立

-

最低金額投資5万円

積立1万円 -

ポイント還元非対応

13位マネックスアドバイザー

自分で考え、運用する楽しさを手軽に高度な金融工学理論やマーケットの専門家によるサポートを受けながら、手軽に世界中の多様な資産に分散投資をするサービスです。運用プランは2,000以上の資産配分の組み合わせの中から、投資方針に合わせて提案。専門家のおすすめポイント(竹内弘樹さん)

マネックス証券が運営するロボアドサービスのひとつ。本サービスで運用する国内ETFをマネックス証券に貸し出すことで(貸株)、貸株金利として評価額の年率0.1%程度を利息として受け取れるユニークなサービスを展開しています。通常の運用と合わせて収益機会が2度になるため、資金をより有効に活用したい人に向いています。価格.comからは

お申し込みできない商品です

- おすすめポイントを監修した専門家

- 執筆・監修 竹内弘樹さん

- ライフパートナーズ株式会社代表。1978年愛知県生まれ。岐阜大学農学部卒業後、大手食品メーカーの研究開発職を経て独立。個人投資家としての活動と並行し、サイトや書籍で証券会社比較などの投資初心者向け情報を発信。主な著書に「はじめての株1年生〜新・儲かるしくみ損する理由がわかる本〜」、「儲かる株・成長する株を自分で見つけられるようになる本」、「はじめての積立て投資1年生」(いずれも明日香出版社)などがある。

ロボアド利用者に聞いたアンケート調査

「ロボアドを使っている人ってどんな人?」「どれくらい投資しているの?」そんなロボアドに関する疑問について、アンケート調査しました。ロボアド選びの参考にご活用ください。

- 【調査概要】

-

調査対象:2022年5月〜2023年4月に価格.comを利用した方の中で、ロボアドバイザー投資を利用したことのある方

調査期間:2023年4月27日〜4月28日

調査手法:大手調査会社によるモニターを対象にしたWebアンケート(カカクコム調べ)

回答者数:1,442件

男女比率:男性76.8%、女性23.2%

年代比率:20代31.9%、30代26.1%、40代19.5%、50代12.0%、60代以上10.2%

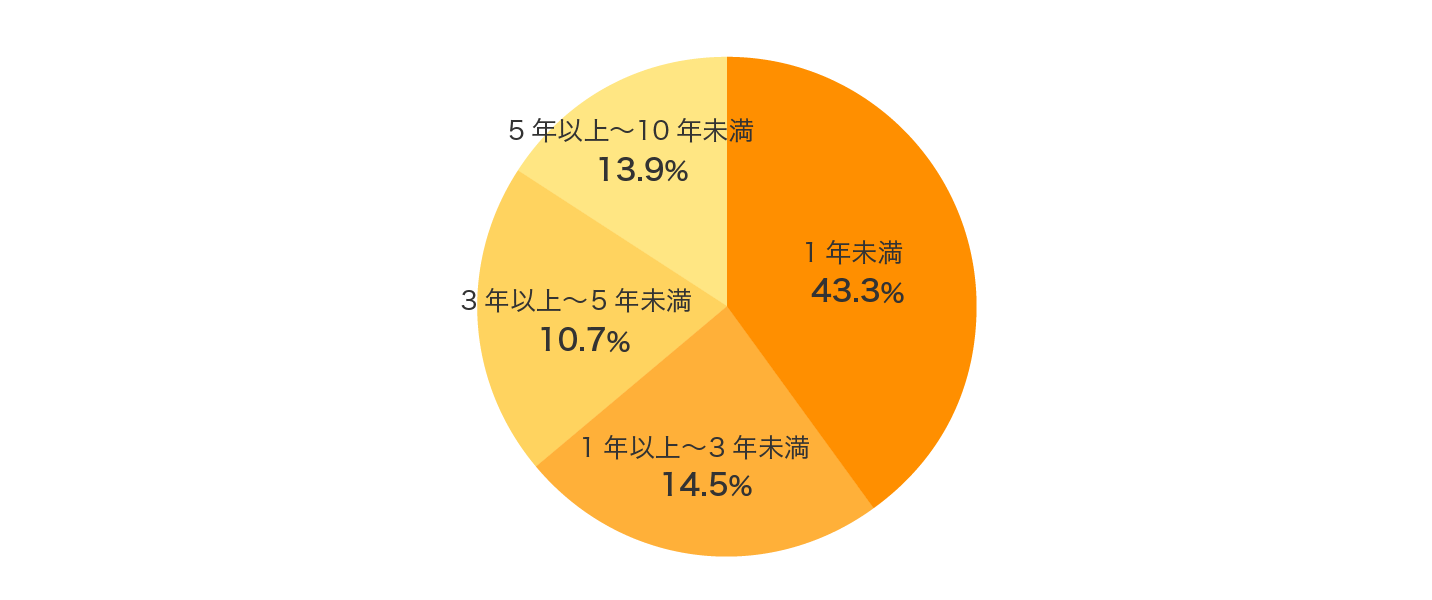

ロボアドの経験年数は?

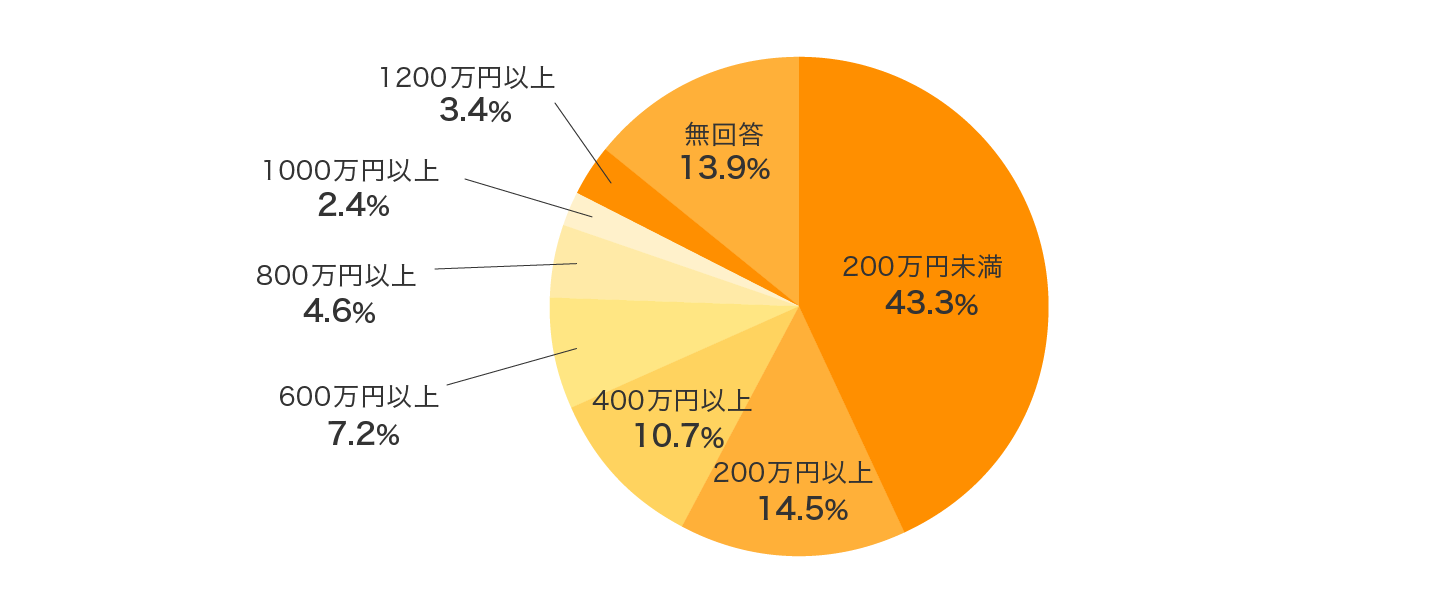

ロボアドの投資金額は?

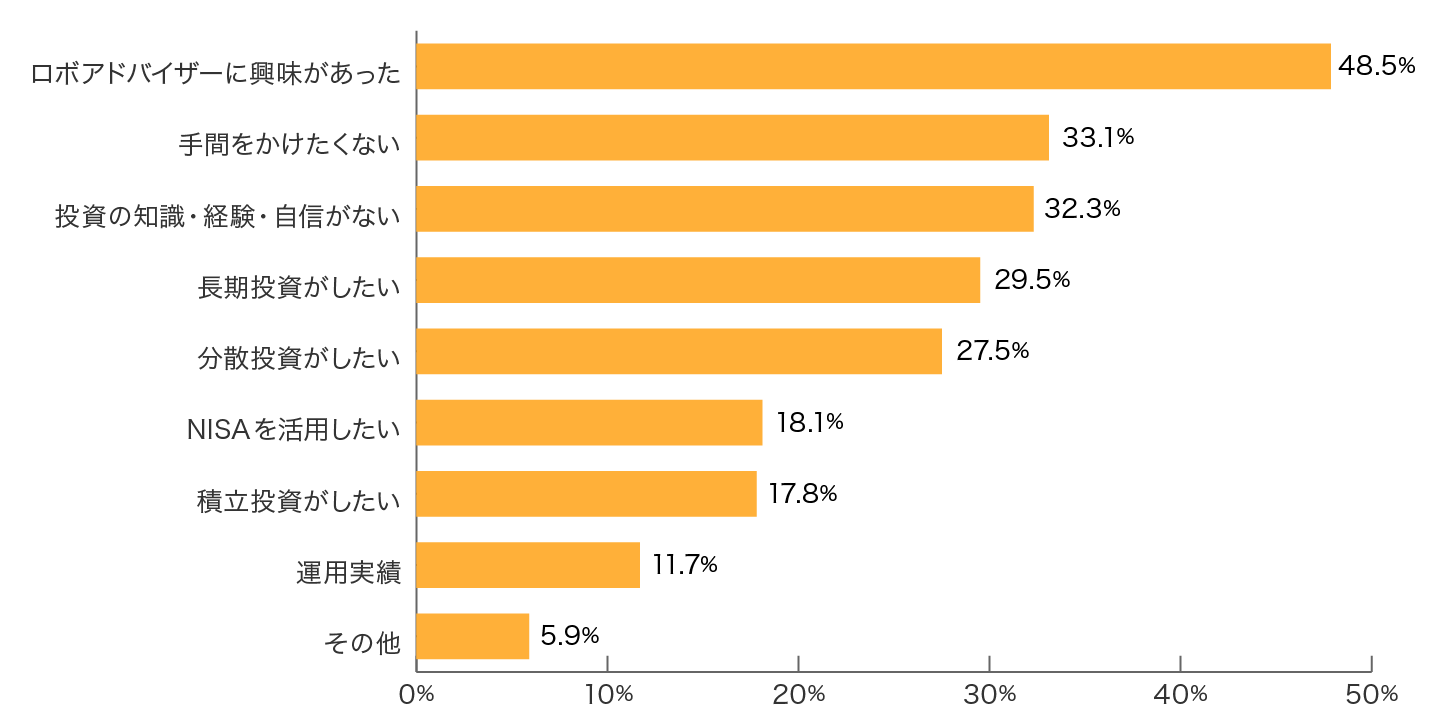

金融商品の中でロボアドバイザーを選択した理由は?

手間をかけたくない、投資の知識・経験・自信がないことが理由になった利用者も多い。

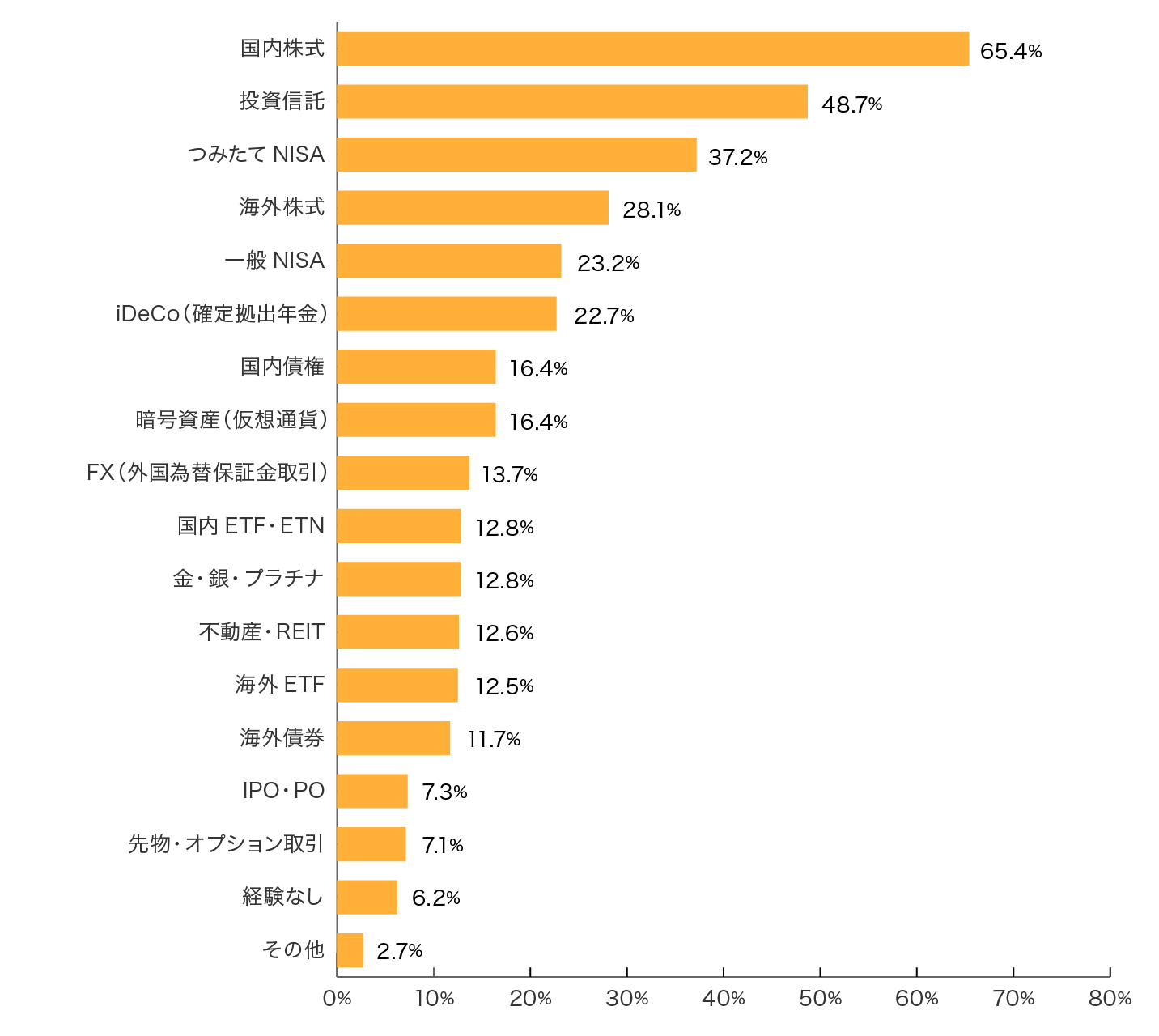

現在投資している商品は?

(※複数回答可)

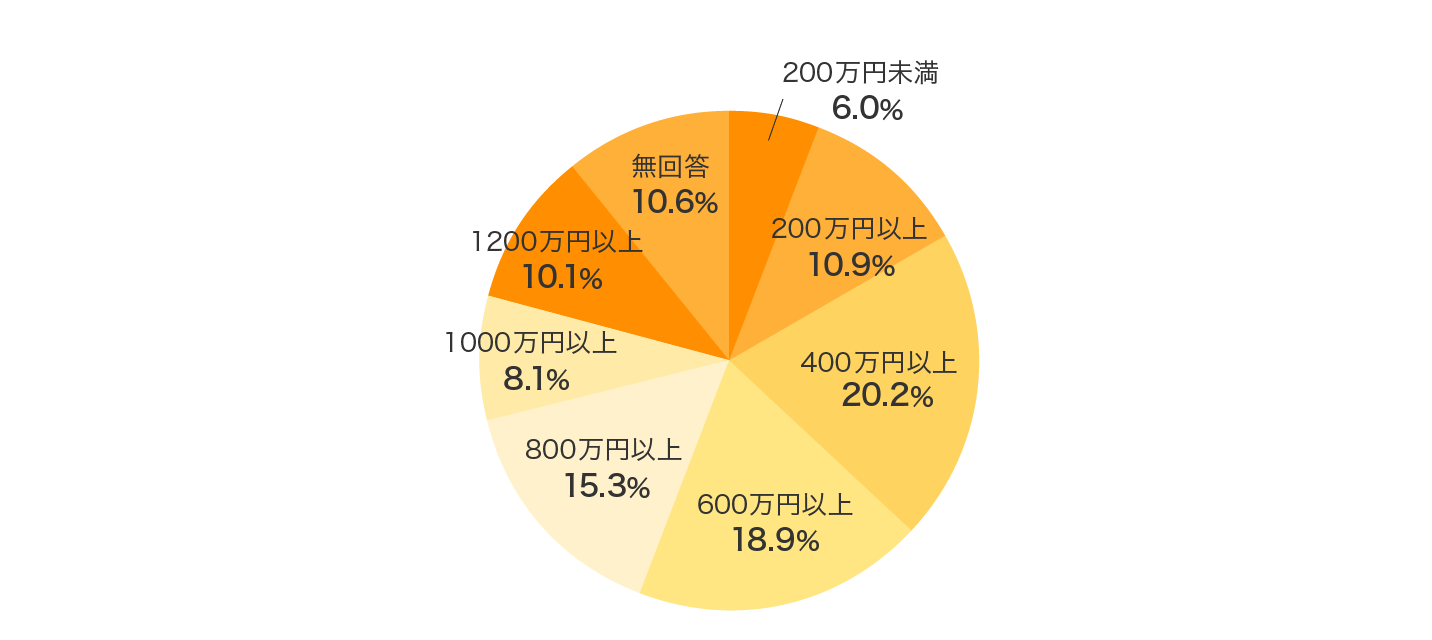

世帯年収は?

いちからわかるロボアドバイザー投資のメリット・デメリット

ここではロボアドの仕組みやメリット・デメリットなど、初心者が気になる点を解説します。

- 執筆・監修 松岡賢治(まつおか けんじ)

- マネーライター・ファイナンシャルプランナー。シンクタンク、証券会社のリサーチ部門に在籍し、国内マクロ経済と債券市場のマーケットアナリストとして従事。1996年に独立し、1997年ファイナンシャルプランナー資格を取得。以後、ファイナンシャルプランナーとしての活動のかたわら、ビジネス誌や経済誌を中心に日本経済、資産運用、投資をテーマとした記事を執筆。著書に「ロボアドバイザー投資1年目の教科書」「豊富な図解でよくわかる! キャッシュレス決済で絶対得する本 」。

ロボットアドバイザー投資とは何か?

投資初心者でも手軽に投資できるサービスとして、近年「ロボアドバイザー(ロボアド)」が注目されています。Web上でいくつかの質問に回答することで、その人に合った金融商品の内容や組み合わせを提示し、運用開始後はリバランスも自動で行ってくれるなど、投資をおまかせできるのが人気の理由です。

ロボアドバイザーが始まったのはいつ?

ロボアド(AI投資)は、2000年代後半に米国で始まりました。生み出したのは、IT技術を金融分野に応用して新しい金融サービスを手がける、いわゆるフィンテック系のベンチャー企業です。資産運用をしたいけど、知識や経験が不足しているためなかなか踏み出せないという人をターゲットとしていました。

しかし、仕事などでわざわざ相談のために出かける時間が取れない人や、他人に面と向かって相談することが苦手という人もいます。あるいは、相談を受ける人にとって有利な金融商品をすすめてくるのではないかと疑問を持っている人も少なくないでしょう。特に、米国の投資信託やETF(上場投資信託)の運用手数料は低下傾向にあったので、相談することで発生する手数料について割高だと感じる人が増えていました。

人間の代わりにロボットが資産相談を担当する

こうした問題点を解消することを目的として生み出されたのがロボアド(AI投資)です。相談をする相手は、生身の人間ではなく、パソコンやスマートフォンを通じたロボットになります。画面上に次々と表示してくるさまざまな質問に答えていくことで、個人投資家の知識や経験、収入や運用する金額、運用目的に応じて、最適と想定される金融商品(主に投資信託やETF)をリストアップしてくれます。

リストアップしてくれた金融商品に納得し、それで運用をしたい人は、口座を開設して入金すれば、後は何もせずそのまま任せておけば実際に運用を行ってくれます。手間がほとんどかからないうえ、人間に相談するよりも、手数料はかなり割安になります。

日本では2016年からスタート

日本で本格的にロボアドがスタートしたのは2016年です。「WealthNavi(ウェルスナビ)」「THEO(テオ)」「楽ラップ」「ON COMPASS(オンコンパス)」といったサービスが続々とリリースされていきました。基本的なサービス内容は、米国と同じく、ロボットがパソコンやスマホを通じて表示する質問に回答した後、すすめられた金融商品に納得すれば、後は入金するだけで資産運用が開始されるというものです。

このロボアドですが、日本ではサービス開始からしばらくは、なかなか投資家には受け入れられず、運用残高も思うようには伸びませんでした。個人投資家が欧米に比べると少なく、まだまだ資産運用への関心が低かったという背景に加え、始まったばかりのサービスで、運用成績はほとんどなく、ロボアドの信頼感が乏しかったからです。

ユーザー増加の背景とは

2017年あたりから、着実にユーザーおよび運用資産の残高が増えていきました。いくつかの要因が重なった結果ですが、まず、サービス開始年以降、株式市場を中心として世界的に多くの金融商品が値上がり基調となり、ロボアドを始めた人の多くが利益を享受できたことがあげられます。これにより、資産運用に興味はあるものの「勉強が必要で面倒なもの」と考えて躊躇していた人たちが、関心を持つようになったと考えられます。

また、日本でロボアドが注目される大きなきっかけとして、「AI(人工知能)」の存在もあげられます。ロボアドがスタートしてしばらくは、各社とも、程度の差はありましたが「AIを使った運用」ということをアピールしていました。「人間よりも賢いAIが運用しているからうまくいく可能性が高い」というわけです。AIというワードは2016年の流行語にもなりましたが、ロボアドのイメージアップにつながり、資産運用にハードルの高さを感じていた人を取り込んでいったのです。現在でも事業者によっては「AI投資」といった形で、AIというワードを使ってサービスを表現しています。

ロボアドバイザーの質問で何がわかるのか?

ロボアドはスタート時にユーザーに質問をすることで、ユーザーの何を理解しようとしているのか説明しておきましょう。運営会社によって質問自体は異なっていますが、聞き出そうとしている内容は共通しています。それは以下のとおりです。

-

投資家の

データ年齢や収入 -

運用目的運用するお金の

使いみち -

運用期間どのくらいの期間

運用するのか -

投資経験経験の年数

投資経験のある

金融商品

ロボアドは、上記の質問に対する回答を通じて、投資家の「リスク許容度」を測定しています。リスク許容度とは、どの程度までリスクを取ることができるのかを表す尺度です。

少し難しくなりますが、リスクとは「リターン」の振れ幅のことを意味します。資産運用におけるリターンは、投資で発生する収益と損失の両方の意味を含み、収益はプラスのリターン、損失はマイナスのリターンという言い方をします。そして、リスク許容度というときは、主にマイナスのリターンが発生した場合、どれくらいの損失なら受け入れられるかという度合いを指します。

金融商品は、「大きな収益が期待できるものほど、損失が大きくなる可能性が高くなる」という性質を持っています。単に、収益の大きさだけを追求して金融商品を選んでしまうと、損失が出たときに生活に大きな影響を及ぼします。リスク許容度は、「どれくらい運用資金がマイナスになっても生活に影響は出ないか」「どれくらいのマイナスなら気持ち的に耐えられるか」、と言い換えることもできます。ロボアドは、そうしたユーザーのリスク許容度に応じて金融商品を提案することになります。

「自動運用型」が提案するのはポートフォリオ

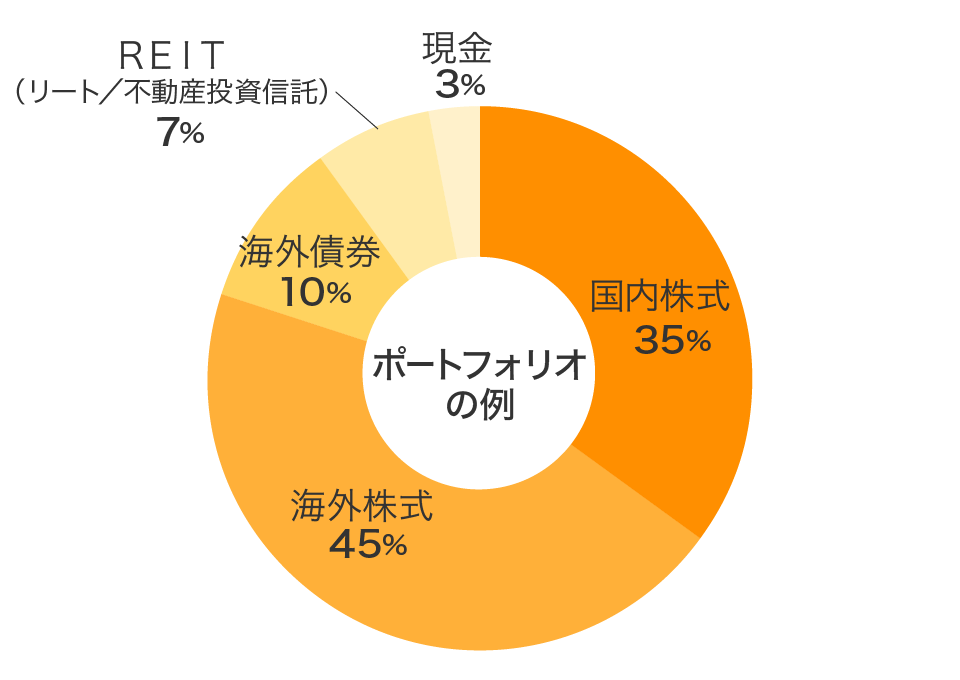

自動運用型が提案するのは個別の金融商品ではありません。「運用コース」とその内容に沿ったポートフォリオを提案します。運用コースは、ユーザーのリスク許容度に応じて設定されています。多くのロボアドでは、ユーザーのリスク許容度は5段階になっており、その場合、5つの運用コースが用意されています。ロボアドの質問に回答し終わると、「診断結果」として、ユーザーが該当する運用コースと、その運用の中身を表すポートフォリオが表示されます。具体的なポートフォリオの例をあげると、以下のようなものになります。

これは、運用資産全体を100%としたとき、それぞれの金融商品を表示した割合で組み合わせるという意味です(※割合はあくまでも一例です)。例にあげたポートフォリオは、リスク許容度が最も高いユーザーのパターンを想定したものです。そのため、リスクの高い株式の組み入れ比率が高めに設定されています。もっとリスク許容度が低い場合は、株式の割合を低くし、ほかの金融商品の割合が高く設定されることになります。

ロボアドバイザーのメリット・デメリット

ロボアドのメリット・デメリットをまとめると下記の通りとなります。

- メリット

-

- WEB上で質問に回答するだけで自分に合った金融商品の内容や組み合わせで運用できる

- ユーザーに投資の知識や時間的余裕がなくても、おまかせで運用ができる

- 比較的少ない額から投資を始めることができる

- 複数の資産に分散投資ができる(ミドルリスク・ミドルリターン)

- 運用開始後、リバランスなどの手間がかからない

- デメリット

-

- 自分でポートフォリオを組む場合よりも手数料が高くなる

- 短期的に大きな利益を狙うには不向き

- 元本は保証されておらず、損失が発生する可能性がある

- 「アドバイス型」のロボアドの場合、コスト面で最適な投資信託が勧められるとは限らない

ロボアドバイザー各社の特徴

ロボアド投資を提供している代表的な運営会社5社を個別に紹介していきます。

| サービス名 |

|

|

|

|

|

|---|---|---|---|---|---|

| 分類 |

|

|

|

|

|

| 手数料

手数料は、特に記載のない場合は税込・年率です。

|

【通常口座】 1.1% (3,000万円を超える 部分は0.55%) ※現金部分を除く 【新NISA口座】 つみたて投資枠 0% 成長投資枠 年率最大1.1% |

最大0.715% | 1.1% (3,000万円を超える 部分は0.55%) |

投資一任報酬0.66% | 無料 ※別途信託報酬がかかります |

| 最低投資金額 | 1万円 | 1万円 | 1万円 | 1,000円 | 100円 |

| 投資対象 (信託報酬) |

※ETF保有コスト年率0.07〜0.13%程度 (ETF内で差し引かれる為ユーザー負担はありません) |

国内の投資信託 (0.330%程度) |

海外のETF (非公開) |

国内のETF (専用投資信託の信託報酬0.2475%+ETFの平均経費率0.10%程度) |

国内のETF (0.16%) |

| 積立投資 | 月1万円 | 月1万円 | 月1万円 | 月1,000円 | 月100円 |

| NISA対応

NISA(少額投資非課税制度)の対応有無。

|

〇 | × | × | × | 〇 |

| 税負担 自動最適化

利益と損失を相殺して税金の負担を最適化する。

|

〇 | × | 〇 | × | × |

| 運営会社 | ウェルスナビ | 楽天証券 | お金のデザイン | マネックス・アセットマネジメント | 松井証券 |

WealthNavi

2022年9月末時点の運用資産残高は6,937億円で、ラップ口座を除いた国内のロボアドサービスとしては最大規模。2016年のサービス開始時点の最低投資金額は30万円でしたが、段階的に引き下げられ、2023年2月27日からは1万円となりました。

| サービス名 | WealthNavi |

|---|---|

| 運営会社 | ウェルスナビ |

| 分類 | 自動運用型 |

| 最低投資額 | 1万円 |

| 手数料 | 【通常口座】 1.1% 3,000万円を超える部分は0.55% ※現金部分を除く 【新NISA口座】 つみたて投資枠 0% 成長投資枠 年率最大1.1% |

| 投資対象 | ETF |

| 積立投資 | 月1万円 |

| NISA対応 | 〇 |

| 税負担自動最適化 | 〇 |

NISAも利用できる

WealthNaviは、「NISA(少額投資非課税制度)」が利用できるのも大きな特徴です。「おまかせNISA」というサービスでは、一般NISAの口座開設ができます。NISA口座でロボアド投資をすることで、年間120万円までの非課税枠での投資が可能となります。また、他社にはない「DeTAX(デタックス)」というサービスもあります。これは「自動税金最適化」というもので、投資対象のETFの分配金などで発生する税金の負担を、損失が出ているETFを売却することで相殺するという機能です。

銀行や保険会社、一般企業と提携しているサービスも多く、たとえば、「WealthNavi for JAL」では、運用残高1万円ごとに毎月0.5マイルが付与されます。ただし、他社との提携サービスの場合、WealthNaviの「長期割」の対象外となります。「長期割」とは、運用残高および運用期間によって、手数料が最大年率0.11%割引されます。

楽ラップ

楽天証券が2016年7月から提供をスタートしました。運用手数料は2種類あり、ひとつめは同業他社と同じような固定報酬型で「0.715%」、2つめは成功報酬併用型で、固定報酬「0.605%」に成功報酬となる運用益の「5.5%」を加えたものです。

成功報酬併用型は、運用結果で手数料が変わるため少しわかりにくいのが欠点ですが、運用成績がマイナスとなった場合、成功報酬は発生しないので、手数料は割安となります。ユーザーは、運用開始前にどちらかを選ぶ必要がありますが、運用残高がそれほど多くなければ、固定報酬型でよいでしょう。

| サービス名 | 楽ラップ |

|---|---|

| 運営会社 | 楽天証券 |

| 分類 | 自動運用型 |

| 最低投資額 | 1万円 |

| 手数料 | 最大0.715% |

| 投資対象 | 国内の投資信託 |

| 積立投資 | 月1万円 |

| NISA対応 | × |

| 税負担自動最適化 | × |

ポートフォリオのリスク軽減の工夫

楽ラップの特徴のひとつに、「下落ショック軽減機能」(DRC機能)があります。株式市場の値動きが大きくなり、その状況が継続すると見込まれるとき、一時的にポートフォリオ内の株式の投資比率を下げ、債券の投資比率を上げることで、ポートフォリオのリスクを軽減する機能です。DRC機能が発動された後は、株式市場の値動きが落ち着いてくれば、通常の配分に戻していきます。

なお、投資対象は、すべて国内で販売されている投資信託で、信託報酬が割安なインデックス型が選ばれています。

THEO

分散投資の仕組みは独自のもので、まず、さまざまなETFで構成された「グロース」(値上がり益重視)、「インカム」(安定性重視)、「インフレヘッジ」(インフレ対策重視)という3つのポートフォリオがあります。そして、この3つのポートフォリオを運用コースごとに組み合わせる仕組みです。たとえば、「グロース50%、インカム30%、インフレヘッジ20%」といった具合になります。運用コースによってこの比率は変わり、合計で231コースあります。

| サービス名 | THEO |

|---|---|

| 運営会社 | お金のデザイン |

| 分類 | 自動運用型 |

| 最低投資額 | 1万円 |

| 手数料 | 1.1% 3,000万円を超える部分は0.55% |

| 投資対象 | 海外のETF |

| 積立投資 | 月1万円〜 |

| NISA対応 | × |

| 税負担自動最適化 | 〇 |

資産配分調整の細かな設定が可能

ポートフォリオの投資配分を元に戻すリバランスを毎月実施しているほか、投資配分の比率や投資すべきETFを見直す「リアロケーション」を、「グロース」「インカム」は3か月ごと、「インフレヘッジ」では毎月行っています。さらに、「THEOにおまかせ」という機能を選択すると、金融市場の変化に応じた配分見直しである「リクリエーション」を年1回、ユーザーの年齢による配分見直し「リプロファイリング」を年1回実施します。

なお、2021年8月より、運営会社の「お金のデザイン」は、ロボアド投資の運用部分だけを担当するようになりました。入出金を行う口座はSMBC日興証券に開設し、口座や預金の管理はSMBC日興証券が行います。ほかの企業との提携サービスも多く、NTTドコモと提携した「THEO」では、毎月の積立額や運用残高に応じて、「dポイント」が付与される特典があります。

ON COMPASS

マネックス証券のグループ会社であるマネックス・アセットマネジメントは、2016年9月から「MSV LIFE」というロボアドを提供していました。それを、2020年4月から、現在の「ON COMPASS」へとリニューアルしています。

| サービス名 | ON COMPASS |

|---|---|

| 運営会社 | マネックス・アセットマネジメント |

| 分類 | 自動運用型 |

| 最低投資額 | 1,000円 |

| 手数料 | 投資一任報酬0.66% |

| 投資対象 | 国内および海外のETF |

| 積立投資 | 月1,000円 |

| NISA対応 | × |

| 税負担自動最適化 | × |

国内では珍しい対面サポートが特徴

最低預入額は1,000円から。運用コースは8コースで、投資対象は、「MSV内外ETF資産配分ファンド」という独自に運用している投資信託なので上場はされていません。特に機能としての名称は付いていませんが、価格が下落する際に、下落幅の最小化を目指す独自の金融工学に基づいた分散投資を行っている、とされています。

また、「ON COMPASS+」(オンコンパスプラス)というサービスがあり、これは、金融機関と提携し、ロボアド投資に関するサポートを対面で行うというものです。米国のロボアドには、こうした対面サポートを行う業者が多く、ロボアド投資の運用残高の伸びに大きく貢献しました。「ON COMPASS+」は、そうした動きを国内で先取りしたものと言えます。

投信工房(ロボアドバイザー)

2016年11月からスタートした、松井証券の「投信工房」は自動運用型ではなくアドバイス型です。しかし、サービス内容は、限りなく自動運用型に近くなっています。質問に回答し、提案されたポートフォリオを購入するときは、アプリやホームページの購入画面で「一括購入注文入力」のボタンを押します。

| サービス名 | 投信工房(ロボアドバイザー) |

|---|---|

| 運営会社 | 松井証券 |

| 分類 | アドバイス型 |

| 最低投資額 | 100円 |

| 手数料 | 無料 |

| 投資対象 | 国内の投資信託 |

| 積立投資 | 月100円 |

| NISA対応 | 〇 |

| 税負担自動最適化 | × |

投資一任契約を結ばないメリット

自動運用型のロボアドは、口座に入金をするとそのまま運用が始まりますが、投信工房では注文入力を押す1クリックが必要です。なぜ、こうした手順を踏むのかというと、投信工房では、ユーザーは松井証券と投資一任契約を結びません。そのため、運用をする際には確認作業の1クリックが増えるのです。

この投資一任契約を結ばないことのメリットは手数料です。投信工房は、他のアドバイス型と同じくロボアドの手数料は無料です。運用に関わるコストは、購入する投資信託の信託報酬のみとなります。投資対象は、国内の投資信託ですが、まずまず低コストのインデックス型が中心です。

1クリックの手間が増えると述べましたが、積立投資にしておけば、その1クリックの必要もありません。積立投資は100円から可能で、積み立ての頻度も「毎月」だけでなく、「毎週」「毎日」に設定できます。積立時に、リバランスを自動的に行う「リバランス積立」の機能もあります。なお、積立て以外の追加購入時にもリバランス注文ができます。

ロボアドバイザー投資の始め方

-

STEP1

パソコンかスマ―トフォンで運営会社のサイトにアクセス

後の手続きを考慮するとスマ―トフォンが便利です。

-

STEP2

ロボアドバイザーの無料診断を開始する

質問が多いところでも5分程度で終了します。

-

STEP3

診断結果として運用コースとポートフォリオが表示される

結果に納得しなければ、やり直すことも可能です。回答内容を変えて、運用コースがどのように変化するのかを試してみるのも良いでしょう。

-

STEP4

口座開設の申し込み

運用を始めたい人は口座開設の申し込みボタンをクリックしてサイトを移動します。

-

STEP5

個人データの入力と本人確認書類のアップロードまたは郵送

氏名や住所、職業、連絡先、銀行口座などの個人データを入力し、マイナンバーカードなどの本人確認書類を提出します。画像をサイトにアップロードできれば、オンラインで手続きは完了します。アップロードができない場合、入力した住所に口座開設書類や返信用封筒が送付されるので、本人確認書類のコピーを書類とともに返送します。

-

STEP6

口座開設通知の受け取り(メールまたは郵送)

オンラインで口座開設手続きをした人には、開設通知がメールされます。申し込みをしてから、早ければ2営業日後には開設完了します。郵送でのやり取りをした人には、通知が郵送されます。郵送による開設は早くても1週間程度はかかります。

-

STEP7

口座への入金、運用スタート

銀行口座からロボアドの証券口座に振込をすれば運用がスタートします。

よくある質問 Q&A

最後に、初心者の方がロボアドバイザー投資に抱きがちな疑問にお答えします。

-

ロボアドとは何ですか?

ロボアドとは、年齢や収入・投資に対する考え方をもとに、投資商品の構成や運用方針の提案を受けたり、自動運用を行えたりするサービスです。「ロボアドバイザーサービス比較表」で比較して、あなたにあったサービスを探しましょう。

-

ロボアドの手数料にはどんな体系がありますか?

自動運用型のロボアドの手数料は、運用資産額に対する年率(%)が徴収されます。また、一部のサービスでは利益に対して手数料がかかる成果報酬型を採用するケースもあります。

-

ロボアド投資(AI投資)を始めるには?

ロボアドを始めるには、口座開設のお申し込みが必要になります。具体的な手順は「ロボアドバイザー投資の始め方」で詳しく解説していますので、参考にしてください。

ロボアドを利用し始めた方が直近で増加傾向。