基礎知識100万円以下の少額投資ではじめるNISA活用例

「100万円以下の少額投資ではじめるNISA活用例」のまとめ

-

- ポイント4

- NISAでも株主優待を狙える!

NISAを活用して資産運用を始めるときに、どんな金融商品をどう購入すればいいのか悩みますよね。NISAの非課税メリットを享受するためにはどんな方法があるのでしょうか。

株や投資信託は大きなリターンがある場合があるので、NISAで購入したときの非課税のメリットは大きくなります。しかしながら、ハイリターンを得るためにはハイリスクを取らなければなりません。大切な資金ですから、どの程度損失を許容できるかを最初に考えた上で商品を購入するのがよいでしょう。

投資ニーズ別にNISAの活用方法をご紹介します。

低コスト&低リスクで運用したいなら債権ファンド!?

「大切なお金だし、あまりリスクを取って元金を減らしたくない……」という人には、低リスクかつ低コストの投資信託などをNISA口座で活用するという手もあります。投資信託には債券を中心としたファンドが存在します。それらを上手く利用してみてはいかがでしょうか。低リスクの投資信託で手堅く収益を上げるのは、NISAの非課税メリットを手堅く取りに行く戦略であるとも言えるでしょう。

ちなみに、投資信託の選び方で重要なのは、なんと言ってもコストです。投資信託を保有していると、預け入れたお金のなかから毎年数%の信託報酬がかかります。この信託報酬が小さい方が投資においては有利になります。NISAで投資信託を購入する場合は、この点に気をつけて探すとよいでしょう。

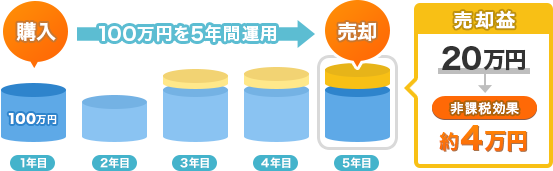

例:国内外債券ファンドで5年間運用した場合

100万円を低リスクの債券ファンドで5年間運用。5年後に売却し20万円の利益が発生した場合、約4万円(売却益の約20%)の非課税効果になります。低リスクの投資信託で手堅く収益を上げ、NISAの非課税メリットを手堅く取りに行く戦略になります。 ※低リスクの投資信託でも、値下がりにより損失が発生する可能性があります。

主な低コスト・低リスクの投資信託

| 国内債券型 | ニッセイ国内債券インデックスファンド、三菱UFJ国内債券インデックスファンド、日本債券インデックスe、SMT国内債券インデックス・オープン、など |

|---|---|

| 外国債券型 | ニッセイ外国債券インデックスファンド、外国債券インデックスe、SMTグローバル債券インデックスオープン、野村インデックスファンド・外国債券、など |

将来のために少額投資で資産形成したい人は積立が便利

NISAの上限枠である100万円よりも少ない金額で投資を始めるけれど、確実にNISAの非課税メリットを受けたいという方は、インデックスファンドを積立て式で購入する方法もあります。毎月5万円積立てて買っていけば、年間投資額は60万円になります。その間に上昇すれば利益が享受でき、NISAの非課税メリットもあるわけです。

インデックスファンドとは、日経平均(日経225)、TOPIX(東証株価指数)などの市場の株価指数に連動して動く投資信託。日本や世界の経済が毎年成長していくという前提に立てば、インデックスファンドは連なって上昇していくと言えます。株価が右肩上がりで上がっていく前提ならば、毎月決まった金額を積立てることによって、軽微な値上がり値下がりを気にせず収益を上げられます。

このような決まった時期に決まった金額を積立てる定期購入を「ドルコスト平均法」と呼びます。ドルコスト平均法で長期間積立てを行うことで、購入単価を平準化でき、平均購入価格を低くすることができ、高値掴みをするリスクが大幅に低くなるというわけです。

「NISAで資産運用を始めたいけれど、投資を始められるほどのまとまった資金がない……」という人には、少額で手軽に始められる積立投資でインデックスファンドを考えてみるのも手です。

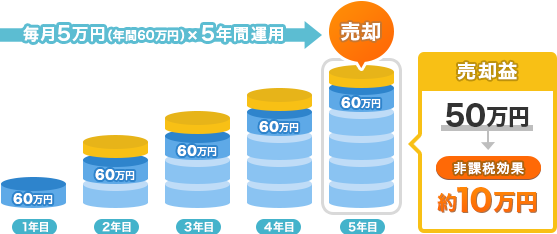

例:低コストのインデックスファンドで5年間運用した場合

毎月5万円、年間60万円を低コストのインデックスファンドに積立投資し5年間運用。5年後に売却し50万円の利益が発生した場合、約10万円(売却益の約20%)の非課税効果になります。インデックスファンドを定期的に購入することで、購入単価を平準化でき、高値掴みをするリスクを低くして収益を上げて、NISAの非課税メリットを賢く取りに行く戦略になります。※インデックスファンドでも、値下がりにより損失が発生する可能性があります。

低コストのインデックスファンド例

ハイリスク&ハイリターンを狙うならば株や成長型ファンド!?

NISAの非課税メリットを最大限活用するならば、ハイリスク&ハイリターンな株式投資による運用が筆頭にあがります。保有した株価が上昇して得られる収益には約20%の税金がかかりますがもちろん、NISAでは非課税になるのです。ただし、株は値動きが激しいときもあり、また元本は保証されていません。ハイリスクでありつつも、ハイリターンな金融商品です。

(例)投資家の佐藤さん(仮名・45歳)は・・・「成長性の高い東南アジア株」投資へNISA口座を活用しています。

日本株はすでに成熟したマーケットとなっており、今から10倍の利益を生むビジネスモデルはなかなか出て来にくいのが現状です。一方、翻って東南アジアを見てみると……。インドネシアは人口が2億人を突破し、平均年収も上昇中で中産階級が多くなっています。いわば、日本の高度経済成長期のような状態にあるのです。ここに佐藤さんは東南アジアへの魅力を感じNISA口座で取引することを決めたそうです。

ハイリターンを狙うために、例では「成長性の高い東南アジア株」へ投資を行っていますが、東南アジアの国々は政情不安もありますし、97年にはタイバーツをきっかけにする金融危機などもありました。投資には必ず儲かるというのはありません。東南アジアへの投資を行うのであれば、為替へのヘッジなど、万全に調べた上で対策をしたいですね。

SBI証券や楽天証券などでは、タイやベトナム、シンガポール、インドネシアなど東南アジアの株も取り扱っています。東南アジア株の銘柄もNISAの対象になっています。

例:成長型ファンドで運用した場合

リスク型ではあるが、成長性の高いアジア市場のグローバル成長型ファンドを70万円分購入。2年後に売却し60万円の利益が発生した場合、約12万円(売却益の約20%)の非課税効果になります。成長が著しいマーケット環境を見極めてリスク型の投資信託で大きく収益を上げ、NISAの非課税メリットを大きく取りに行く戦略になります。成長型ファンドはハイリスク&ハイリターンで収益を上げられる可能性があります。※高リスクの投資信託なので、値下がりにより損失が発生する可能性があります。

成長型ファンド例

| 成長株式型 | フィデリティ・日本バリュー・ファンド、朝日Nvest グローバルバリュー株オープン、など |

|---|

NISAでも株主優待を狙える!

その他にもNISAで人気なのは、優待銘柄をNISA枠で購入することです。企業の商品や割引券などがもらえる優待はやっぱり嬉しいもの。その結果、株価も上昇して儲かると嬉しさは2倍ですね。

(例)主婦である個人投資家の齋藤さん(仮名・33歳)は・・・イオン(東1・8267)と三越伊勢丹ホールディングス(東1・3099)を購入し、優待を使って普段の買い物を割引して購入しているそうです。

優待で多いのは、お米・お肉などの食品や企業の商品・割引券などです。例えば、カゴメ(東1・2811)の場合は100株で1,000円相当の野菜ジュースやレトルト食品などの自社商品詰め合わせが年2回届きます。オリエンタルランド(東1・4461)の場合は、100株でディズニーランドのチケットが1枚もらえます。ただし、NISAの上限枠がありますからその銘柄選定には気をつけましょう。なかには優待をもらえる株数を買う前にNISAの枠を超えてしまう可能性もあります。

株主優待と銘柄例

| 銘柄 | 株主優待の内容 |

|---|---|

| イオン | イオンでのお買上金額に対し保有株に応じた返金率でキャッシュバック。100株以上で返金率3%、など |

| オリエンタルランド | 「東京ディズニーランド」または「東京ディズニーシー」で利用可能な1デーパスポート。100株以上で1枚、など |

| カゴメ | 野菜ジュースやレトルト食品などのカゴメ商品詰め合わせ。100株以上で1,000円相当の商品、など |

| 吉野家ホールディングス | 300円サービス券。100株以上で10枚、など |

| ビックカメラ | 株主お買物優待券。100株以上で2,000円、など |

| ANAホールディングス | 片道1区間ご搭乗時普通運賃の50%割引、など |

| キリンホールディングス | 酒類の詰め合わせ・清涼飲料の詰め合わせ、など |

| 日清食品ホールディングス | 日清食品グループの「製品詰合せセット」1500円相当、など |

| ゼンショーホールディングス | 100株以上で1,000円分の食事券、など |

| 三越伊勢丹ホールディングス | 三越・伊勢丹でのご利用限度額の範囲内でお買上金額に対し10%割引、など |

- 少額投資のNISA活用例を理解したら、NISAを扱っている金融機関を見てみよう!

「価格.com NISA口座比較」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 最新の情報が反映されていない場合がございます。最新情報は各証券会社の公式ページ等でご確認ください。

- ご契約にあたりましては、必ず金融機関において「契約締結前の交付書面」等をご確認の上、お客様ご自身でご判断ください。

- キャンペーン・特典は各広告主において実施されるものであり、広告主による募集要綱等を十分にご確認ください。

- 当社では各金融機関のサービスに関するご質問にはお答えできません。各金融機関にお問い合わせください。