2017�N8��22��

�芷���m��

�{���ɓ��H�Z��[���u�芷���v���ʂ��V�~�����[�V�����Ŏ��Z������@

�Z��[���͓��X�V�������i���o�Ă��Ă��܂��B���̒��̋��������܂�ς���Ă��Ȃ��Ă��A�Z��[���̋����͂����Ԃ�Ɖ������Ă��邱�Ƃ�����܂��B�����ł��L���ȏ����̂��̂Ɏ芷�����ł���A�ƌv�̏����ɂ��Ȃ�܂��B�ǂ̂��炢�̌��ʂ�����̂��A�V�~�����[�V��������n�߂Ă݂܂��傤�B

�Z��[�����芷������ƁA�ǂ�Ȍ��ʂ�����́H

�Z��[���̎芷���́A���̋��Z�@�ւŌ��݂̏Z��[���̎c�����̎ؓ�������Č��݂̏Z��[�����ꊇ�ԍς��邱�Ƃł��B�����āA����́A�V�����ؓ��ꂵ�����Z�@�ւɕԍς����Ă������ƂɂȂ�܂��B

�芷�������邱�ƂŁA���낢��Ȍ��ʂ��]�߂܂��B�ŋ߂̐V�������i�ɔ����ւ�����悤�ȃC���[�W�ł�����A�T�[�r�X�������Ă�����A�ۏႪ�t���Ă����肷��ꍇ������܂��B�������A�Ȃ�Ƃ����Ă��A�芷���̖��͂́u�ԍϊz��������v�����ł��傤�B

�Z��[�� �芷�����r

������0.1���Ⴄ�ƁA�ԍϊz�͂ǂ̂��炢�ς��́H

�Z��[���̎芷���̌��ʂ��o��ڈ��Ƃ��āA�u�c��1,000���~�ȏ�A������1.0���A�c�����10�N�ȏ�v�Ȃǂƌ���ꂽ���Ƃ�����܂����A���ۂ͂ǂ̂��炢�Ⴆ�Ό��ʂ�����ł��傤���H

���������������ꍇ�̌��ʂ��ǂ̂��炢�����Z���Ă݂܂��傤�B

��y�c��2,000���~�A����2.5���z

| ���� | 0.1������������ | 0.5������������ | 1������������ | |

|---|---|---|---|---|

| �����ԍϊz | 105,981�~ |

105,009�~ �i��972�~�j |

101,177�~ �i��4,804�~�j |

96,509�~ �i��9,472�~�j |

| ����x���� �ԍϊz�̑��z |

��2,544���~ |

��2,520���~ �i����24���~�j |

��2,428���~ �i����116���~�j |

��2,316���~ �i����228���~�j |

| ���� | 0.1������������ | 0.5������������ | 1������������ | |

|---|---|---|---|---|

| �����ԍϊz | 79,024�~ |

77,988�~ �i��1,036�~�j |

73,924�~ �i��5,100�~�j |

69,024�~ �i��10,000�~�j |

| ����x���� �ԍϊz�̑��z |

��2,845���~ |

��2,808���~ �i����37���~�j |

��2,661���~ �i����184���~�j |

��2,485���~ �i����360���~�j |

���芷���̂��߂̔�p�͊܂�ł��܂���B

����2,000���~�ł��A���Ɖ��N�ԍς��������ɂ���Č��ʂ͈قȂ�܂��B�c����Ԃ������قǁA���z�̈Ⴂ���傫���Ȃ�܂��B�܂��A�c���������قǖ����ԍϊz�⍡��x�����ԍϊz�̑��z�̌y�����ʂ��傫���Ȃ�܂��B

�ŐV���Z��[�� �������m�F

����5,000�~�̈Ⴂ�ł�20�N��120���~

��L�̗�ŁA������0.5��������ƁA�����ԍϊz�͖�5,000�~���Ȃ��Ȃ�܂��B�u�芷�����Ă���������5,000�~���c�c�v�ƁA�������̂܂܂ɂȂ��Ă��܂������ł����A���Б��z�ł��l���Ă݂Ă��������B�ꃖ����5,000�~��20�N�ł�120���~�A30�N�ł�180���~�ɂ��Ȃ�܂��B

20�N���120���~����A�Ⴆ�ΐ����̐ݔ���V����������A������ς�����Ȃǃ}�C�z�[���̈ێ��ɂ��g���܂��B�������A�Ƒ��ŗ��s��������A���^�C�A��̐�����ɏ[��������A�g�����͂��܂��܂ł��B����������1�������邱�Ƃ��ł���A�����Ƒ����̋��z��ߖ�ł��邱�ƂɂȂ�܂��B

�������K�}�����Đߖ�120���~�߂�̂́A����Ȃ�̓w�͂̐ςݏd�˂��K�v�ł��B�������A�Z��[���̋�����0.5%�����邱�ƂŒ��܂�120���~�́A��x�A�葱����������A�K�}���͕K�v����܂����B�Z��[���̎芷�����ʂ̖��͂ƌ�����ł��傤�B

�V�~�����[�V�������邽�߂̏��������悤

�ł́A���ʂ̂���芷�����\���ǂ����A�����̏ꍇ�Ŏ��ۂɌ����Ă݂܂��傤�B�����邽�߂ɁA�܂��͌��݂̏Z��[���̓��e��c�����܂��B

���݂̏Z��[���̓��e�m�F

�ԍϗ\��\���茳�ɏ������Ă��������B�ԍϗ\��\�͑S���ԌŒ�����^�̏ꍇ�ɂ́A�ؓ��ꓖ���ɔ��s����Ă��܂��B�ϓ������^�̏ꍇ�ɂ͔��N�Ɉ�x�A���Z�@�ւ���n�K�L���œ͂��Ă��܂��B

1. ���݂̎ؓ����c��

���߂̕ԍϔN�����̎ؓ����c�����݂܂��B�{�[�i�X����������ꍇ�ɂ́A���v�z���L�ڂ���Ă���P�[�X�A���������ƃ{�[�i�X�������ʕ\�L�ɂȂ��Ă���P�[�X�̗���������܂��B�ʕ\�L�ɂȂ��Ă���ꍇ�ɂ́A���v���Ă��������B

2. �c��̕ԍϊ���

�ŏI�ԍϊ����܂ł̔N�����𐔂��܂��B�Ⴆ�A���݂�����27�N12���̕ԍς��I�����Ƃ��낾�Ƃ���Ɨߘa22�N6���̕ԍς܂ł�24�N6�����ł��B

3. ���݂̏Z��[���̋����^�C�v

�����^�C�v�����L����Ă���ꍇ�Ƃ���Ă��Ȃ��ꍇ������܂��B���������@�͎��̂悤�ɂȂ�܂��B

- ���ς܂ł̗\�肪�S�ċL�ڂ���Ă���@���@�S���ԌŒ�����^�ł��B

- ���N���̋L�ڂ����Ȃ��A���N���Ƃɕԍϗ\��\�������Ă���@�� �ϓ������^�ł��B

- 60��A120��ȂǓr���܂ł̗\�肪�L�ڂ���Ă���@���@�Œ�����I���^�ł��B

60��̏ꍇ��5�N�Œ�A120��̏ꍇ��10�N�Œ�ł��B

�܂�A���������܂��Ă��āA�ԍϊz���m�肵�Ă��镪�̂ݗ\��\�Ƃ��ēn����Ă���Ƃ������Ƃł��B�Ȃ��A�J��ԍς������ꍇ�ɂ́A�ԍϊz��ԍϊ��Ԃ��ύX�����̂ŁA�Čv�Z���ꂽ���̂����s����܂��B�ύX����Ă���ꍇ�ɂ́A�ŐV�̗\��\�����Ă��������B

4. ����

���݂̋��������������m�F���܂��B

�Œ�����I���^�̏ꍇ�ɂ́A���݂̂��̋��������N�����܂ő�������c�����܂��傤�B�m�F�̕��@�͗\��\�̍Ō�̍s�̔N���ł��B

���̑��A���݂̏Z��[���̓��e���@�̊m�F�́u�芷���O�Ɏ����̏Z��[���̃R�R���`�F�b�N�v���Q�l�ɂ��Ă��������B

�ǂ̂��炢�������A�����A�V�~�����[�V�����I

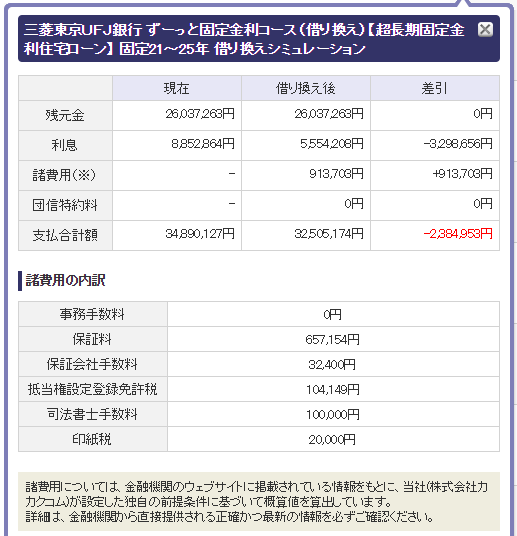

�ł́A���ۂɁu�Z��[�� �芷���V�~�����[�V�����v�Ōv�Z���Ă݂܂��傤�B

�V�~�����[�V��������

- ���݂̎ؓ��c���F26,037,263�~�i������17,359,763�~�A�{�[�i�X��8,677,500�~�j

- �c��̕ԍϊ��ԁF�ŏI�����͗ߘa22�N6���B�c��̕ԍϊ��Ԃ�24�N6����

- ���݂̋����^�C�v�ƓK�p�����F�S���ԌŒ�A2.5��

��ʂɂ͎��̂悤�ɃC���v�b�g���܂��B

�����̋����ϓ��́A�܂��́u���v�Ŏ��Z���Ă݂܂��傤�B

�u�V�~�����[�V�������ʂցv���N���b�N���Ď��̃y�[�W�ɐi�ނƁA���������ڂ�����������͂���y�[�W���o�Ă��܂��B�i�荞�݂����Ȃ��ƁA�ǂ��I��ł悢���킩��Ȃ��̂ŁA���̂悤�ȏ��Ԃōi�荞��ł݂܂��傤�B

1. ���Ɠ��������^�C�v�ɂ��Ă݂�

�܂��́A���݂Ɠ��������^�C�v�ōi�荞��ł݂�Ƃ킩��₷���ł��傤�B�{�P�[�X�́A�S���ԌŒ�Ȃ̂őS���ԌŒ�Ƀ`�F�b�N�����A�u�ăV�~�����[�V�����v���N���b�N���܂��B

�V�~�����[�V�������ʂ͂����̂Ƃ���ł��B���x���z�A�����x���z�A�{�[�i�X���x���z�̖��ׂƁA���݂̏Z��[���̎x���z�Ƃ̍��z���\������܂��B���x���z��200���~�ȏ㏭�Ȃ��Ȃ���̂�����������܂����B

��2016�N1�����_�ł̎��Z�ƂȂ�܂��B

2. �����^�C�v��ς��Ă݂�

�ǂ̋����^�C�v���Ǝ芷�����ʂ��o�邩�̓P�[�X�o�C�P�[�X�ł��̂ŁA���̋����^�C�v�ł������Ă݂܂��傤�B�ϓ������^��Œ���ԑI���^�Ŏ��Z����ꍇ�ɂ́A�u�����̋����ϓ��\�z�v�����͂��܂��傤�B

���L�̋����㏸�\�z�ł́A�ϓ������^�ɂ��Ă��芷�����ʂ����肻���ł��B���x���z�����Ȃ��Ȃ�܂����A�����̎x���z�͖�1��6��~�����Ȃ��Ȃ�܂��B

�������A�u3�N�ォ��1�N����0.3���㏸�v�Ə㏸�̕��������ς��������ŁA���x���z�͑����Ȃ�Ƃ������ʂ��o�܂����B�����㏸���C�ɂȂ�ꍇ�ɂ́A���낢��Ȑ��������Ċm���߂Ă݂�Ƃ悢�ł��傤�B

3. ����p���`�F�b�N

�Z��[���̎芷���ɂ͏���p��������܂��B�ł���A���̏���p�͌����ŏ����������Ƃ���ł��B����p���܂߂Ď芷�����邱�Ƃ��\�ł����A�ؓ��z�������Ă��܂��܂��B����ł��芷�����ʂ�����̂��A����x�v�Z���Ă݂邱�Ƃ��d�v�ł��B

����p�́A���x���z�̗��ɂ���u���x���z�̏ڍׁv���N���b�N����ƌ��邱�Ƃ��ł��܂��B�N���b�N����Ǝ��̂悤�ȃE�B���h�E������܂��B

��2016�N1�����_�ł̎��Z�ƂȂ�܂��B

���������ƁA�Z��[���̕ԍϊz�ł͖�329���~�̌y�����ʂ�������̂́A����p����91���~�����邽�߁A���̕������������āA��238���~���x���z�����Ȃ��Ȃ錋�ʂɂȂ��Ă������Ƃ��킩��܂��B

���ʂ͂�����̂́A����p�~������o���̂͌������Ƃ����ꍇ�ɂ́A���́u���x���z�̏ڍׁv�̕������ォ�珇�ԂɃN���b�N���ē�����݂Ȃ��珔��p���Ȃ�ׂ������Ƃ���������o���Ă݂Ă��������B

�ǂ̂悤�Ȕ�p��������̂��̏ڍׂɂ��ẮA�u�芷�����̏���p�́H�v���Q�l�ɂ��Ă��������B

4. �芷���̖ړI�����܂����Ǎl���Ă݂悤

�����܂ŁA�����𒆐S�Ɏ芷�����ʂ��݂Ă��܂����B�����^�C�v���ǂ�ɂ��邩�A����̋����̓������ǂ��l���邩�ɂ���āA���Z���ʂ͑傫������Ă��܂��B

�ǂ̏Z��[���Ɏ芷�����邩�����߂�O�ɁA����x�A���̂��߂Ɏ芷�����������̂��A�l���Ă݂܂��傤�B����̋����㏸���S�z�Ȃ�A�����̏㏸����傫�����ăV�~�����[�V����������A�Œ�����ɍi���ăV�~�����[�V��������A���݂̖����ԍϊz��������̂��ŗD��Ȃ�A�����^�C�v�͍i�炸�ɃV�~�����[�V�����������x���z�̗��Ŕ�r����ȂǁA�ړI�ɍ��킹���g���������Ă݂Ă��������B

| �芷���̖ړI | �V�~�����[�V�����̎g���� | ����|�C���g |

|---|---|---|

| ���ԍϊz�� ���炵���� |

�u�����̋����ϓ��\�z�v���u���v�ɂ��A���Ɠ��������^�C�v���w�� | ���ԍϊz��������̂�����A�芷�����ʂ͂��� |

| �u�����̋����ϓ��\�z�v���u�㏸�v�ɂ��ċ����^�C�v�́u�w��Ȃ��v�ɂ��� �����ϓ��\�z���������傫�����Ă݂� |

���̂��炢�͏オ�邩������Ȃ��Ǝ������\�z���邭�炢�̋����ŁA���ԍϊz��������̂�T�� | |

| �����ԍϊz�� ���Ȃ������� |

�����^�C�v�́u�w��Ȃ��v�ɂ��� | �����x���z�̗��ŁA���݂̃��[���Ƃ̍������}�C�i�X�ɂȂ��Ă�����̂�����A�����ԍϊz���������� |

| �����ϓ��\�z���������傫�����Ă݂� | ���V�~�����[�V�����ł͏����̖����ԍϊz�͏o�Ă��Ȃ��B�����ԍϊz�����Ȃ��Ȃ��Ă��Ă��A���ԍϊz�������Ă����珫���̕ԍς������Ȃ�̂ŗv���� | |

| ����� �����㏸���S�z |

�u�����̋����ϓ��\�z�v���u���v�ɂ��ċ����^�C�v�́u�S���ԌŒ�v�ɂ��� | �����㏸�������ɂ͑S���ԌŒ�ɂ���K�v�����邪�A�����ԍϊz��ԍϊz�͑����邩������Ȃ��B�ǂ̂��炢�����邩�����āA�����̋��e�͈͓������m�F���� |

| �u�����̋����ϓ��\�z�v���u�㏸�v�ɂ��ď㏸�����������傫�����Ă݂� | �����̏㏸�����ǂ̂��炢���ƁA�芷�����ق����ǂ��̂����݂� |

�芷���͂ǂ�ȖړI�Ɋ��p�ł��邩�́A���̋L�����Q�l�ɂ��Ă��������B

�v����������A���߂Ɏ葱����

�V�~�����[�V�������āA�芷�����ʂ����肻���ł�����A�Ȃ�ׂ����߂ɍs���Ɉڂ��܂��傤�B�Z��[���̋����͖����ϓ����Ă��܂��B�Ⴍ�Ȃ邱�Ƃ�����܂����A�����Ȃ邱�Ƃ�����܂��B�u�����̈�ԒႢ�Ƃ���Ŏ芷���ł����I�v�Ƃ͂Ȃ��Ȃ������Ȃ����̂ł��B�l�q�������Ă��邤���ɋ@����Ă��܂����Ƃ������Ƃ��Ȃ��悤�ɂ��܂��傤�B

�ŋ߂ł́A�܂�WEB�Ŏ��O�R�����t���Ă������Z�@�ւ������Ă��܂����B�܂��A�l�b�g�Ő\�����݂��A���ނ͗X���ł��Ƃ�����邱�ƂŎ芷���ł�����Z�@�ւ����Ȃ�����܂���B���Z�@�ւɏo�������Ԃ��Ȃ��A�Ƃ����l�͂��̂悤�ȃT�[�r�X�����Ă�����Z�@�ւ�I�ԂƂ悢�ł��傤�B

�芷���̗����K�v���ނ͂�������Q�l�ɂ��Ă��������B

�Z��[�� �l�C�����L���O

2026/06/25 ���� [�X�V����] 2026/06/24 09:00

[�W�v����] 2026/06/17�`2026/06/23

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

[�X�V����] 2026/06/24 09:00

[�W�v����] 2026/06/17�`2026/06/23

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

-

1��

1��SBI�V����s�p���[�X�}�[�g�Z��[�� �ϓ��i���N�^�j

�N0.990% �i2026/06/01 ���_�j- �\�������́u��SBI�n�C�p�[�a���J�ݎҌ��聄�Z��[�������D���v���O�����v(�N-0.090��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�_�����͐\�����e��R�����ʓ��ɂ�茈�肳��܂��B

-

2��

2���C�I����s�S���ԗD�������v���� �ϓ�

�N1.130% �`1.180% �i2026/06/01 ���_�j- �ؓ������͕������i�̎ؓ��䗦�i80���ȓ��E80�����j�ɂ��قȂ�܂��B�\���̋����͎萔���藦�^�Ŏ����������ꍇ�̍ő卷�����K�p�̎Q�l�����ƂȂ�܂��B

�C�I����s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 ���T���ǂ��������͒Ⴉ�������݂͎���߂ɂȂ��Ă��܂����A���������߂��ۂɂ͕ϓ����������Ȃ�Ⴍ�A�l�b�g�o���N�̒��ł��Ⴉ�����̂����ߎ�ł��B�܂��L�����y�[���Ƃ��ăC�I���O���[�v�ł̔��������T���I�t�ɂȂ�Ƃ������T�����Ȃ薣�͓I�ł��B

�y�����z���݂̕ϓ������͏㏸���܂������A�����͒Ⴉ�����ł��B

�y�ԍρz���O�ɃV�~�����[�V�������s�������̂Ȃ��ԍϊz��ݒ�\�ł��B

�y�ی��I�v�V�����z�����̏�悹�ɂ��u����ۏ�t�c�M�v�Ɓu8���a�ۏ�t�c�M�v��t�т��邱�Ƃ��ł��܂��B�u�S���a�c�M�v�̋�����悹�͂���܂���B

�y�����葱���z�l�b�g�ŃV�~�����[�V�������āA�l�b�g�őΉ��ł��܂��B

�y�T�|�[�g�z��{�I�ɓd�b��[���ł̑Ή��ƂȂ�܂����A���ɖ��͂Ȃ��ł��B -

3��

3��au���Ԃ��s�Z��[�� �S���Ԉ������v���� �ϓ�

�N0.980% �i2026/06/01 ���_�j- �\�������́uau�����D�����v(�N-0.100��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�\�������ɁuJ:COM�����D�����v�u�R�~���t�@���D�����v�͓K�p����Ă��܂���B�\�������͎���ꎞ50�Έȉ��ň�ʒc�M��I�����A�������i��80���ȉ��Ŏ���ꂽ�ꍇ�ł��B�ؓ������͕������i�̎ؓ��䗦�i80���ȉ��E80�����j�ɂ��قȂ�܂��B�V�K�����ɓK�p���������ł��B

au���Ԃ��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 au�����D���������ɖ���au����ƃZ�b�g�ŗ��p����Ƌ������N0.07��������̂ł����ł��B���Ƃ��Ƃ̋������̂��Ⴂ���߂��̂܂܂ł��\�������ł����Aau���o�C���D�����₶�Ԃ�łD�����ɂ��������啝�ɉ�����V�X�e���͋����ɂ������l�ɓ��ɂ������߂ł��ˁB

�y�����z���X�ł��Ⴂ�ł����A�D�����𗘗p���邱�Ƃɂ�肳��ɉ�����܂��B

�y������p�z����×2.200���̎萔���͕��ʂɂ�����܂��B

�y�ԍρz�����ϓ��ԍρA�܂��͌����ϓ��ԍςł���ꕔ�J��A�������͑S���J��ԍςɂ��Ή����Ă��܂��B

�y�ی��I�v�V�����z��ʒc�M�͖����ł���A����ۏ�c�M�Ȃǂ̃I�v�V����������̂őI�������L���ł��B

�y�����葱���z��{�I�ɉ��R�������łȂ��{�R�������ނ̃A�b�v���[�h�őΉ��ł���̂ŁA�Z�����l�ɂ��������߂ł��B

�y�T�|�[�g�zau�����D�����ɂ��Ď��₵���ۂɂ͒��J�ɓ����Ă���܂����B -

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�肻�ȋ�s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 �������̂���߂ł������������ϓ��������̂͑��̋�s�̃v�����ɔ�ׂĒ�߂ɐݒ肳��Ă���̂ł������͂���܂��ˁB�ۏ�̃I�v�V���������L���p�ӂ���Ă��܂����A�d�b�Ȃǂ̑��ɓX�܂ł������̑��k���s�Ȃ��Ă���ȂǃT�|�[�g�����J�Ȉ�ۂł��B

�y�����z���̋�s�Ɣ�ׂĒႢ�Ǝv���܂��B����������������܂����A����قǓ���͖����ł��ˁB

�y������p�z�����萔���͂�������Ƃ�����܂��B

�y�ԍρz�����ϓ��ԍςł����������̎����������Ƃ��ƂȂ�܂��B

�y�ی��I�v�V�����z�u3�厾�a�ۏ����v��u�����ԕۏ����i�c�M�v���j�v��������I�ł��B

�y�����葱���z�\���̓l�b�g����\�ł��B�ؓ��̌_��Ɋւ��Ă͓X�܂ő��k���܂����B

�y�T�|�[�g�z�X�܂ő��k���܂������A�����͂ƂĂ����J�ł����B -

�u���i.com�Z��[���v �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�͏Z��[�����i���Ɋւ�����̒�ړI�Ƃ������̂ł���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B���[���_��̐\�����͂����p�җl���_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- �L�����y�[���͊e�L����ɂ����Ď��{�������̂ł���A�L����ɂ���W�v�j�����\���ɂ��m�F��������