2017�N8��22��

��b�m��

�Z��w���œK�ȕ������i�͂�����H�V�~�����[�V�����Ŏ��Z���悤�I

�Z����w���������Ǝv������A�ŏ��ɂ��Ă��������̂������̗\�Z���߂ł��B�w����ɏZ��[���ԍςʼnƌv���������Ƃ����悤�Ȃ��ƂɂȂ�Ȃ����߂ɂ́A�����́u�\�Z��m��v���Ƃ���ł��B�����ɂƂ��Ắu�K�ȕ������i�v�����Z���Ă݂܂��傤�B

�����\�Z�͂���ȃX�e�b�v�ōl���悤

�Z����w�����悤���ƍl�����Ƃ��A�\�Z�͂ǂ̂悤�Ɍ��߂܂����H�@�w���������G���A�̑����K�v�ȏZ��̍L���Ȃǂ���A�u���̂��炢�͂�����v�Ƃ�����������{�ɂ��čl���Ă͂��Ȃ��ł��傤���B

�����ɂƂ��Ă̓K�ȕ������i�́A�u�����{�Z��[���̎������z�|����p�v�ōl���܂��B�܂��́A����œ����o�������i��\�Z�Ƃ��A���̗\�Z�ɍ����G���A�ŒT���Ƃ��������ɂ��邱�ƂŁA�����̂Ȃ��Z��w�����ł���̂ł��B

����ł́A�����A�����z�A����p�̂��ꂼ��̍l���������Ă����܂��傤�B

�����ł��铪���͂�����H

�܂��A�����ł��铪���̊z�����߂܂��傤�B�����́A������Ƒ��̒��~�̒�����Z��w���ɏ[�Ă邱�Ƃ��ł�����z�ł��B

�����́u������o���ׂ����v�ł͂Ȃ��u�茳�ɂ�����c���Ă������v�ōl����ƌ��߂₷���Ȃ�܂��B�a�C��]�E�Ȃǂɂ������_�E����A�Ɠd�A�Ԃ̌̏�ȂǁA�s�ӂȏo��ɔ����A���Ȃ��Ƃ������������6���������x�͎c���Ă����܂��傤�B

���̑��A�߂������A�q�ǂ��̐i�w�Ȃǂ܂Ƃ܂����x�o���T���Ă���ꍇ�ɂ́A���̕��c���Ă����܂��傤�B�܂��A�e��c����Ȃǂ��片������ꍇ�́A���̋��z�͓����Ɋ܂߂čl���܂��B

�u������o���ׂ����v�ł͂Ȃ��Ƃ͂����A�K�v�z���m�ۂ����c��̒��~����A�����ł������̓������o���Ύ����z������A�����̕ԍϊz��}���邱�Ƃ��ł��܂��B�ł́A�����̊z�ɂ���āA�ԍϊz�͂ǂ̂��炢�Ⴄ���̂ł��傤���H

�� �y�������i4,000���~�E30�N�ԍρE����2.0%�i���ς܂ŕς��Ȃ����̂Ƃ���j�E�����ϓ��ԍρE�{�[�i�X�����Ȃ��̏ꍇ�z

| ���� | �ؓ��z | �����ԍϊz | ���ԍϊz | �����Ȃ��Ɣ�ׂ� ���ԍϊz�̍� |

|---|---|---|---|---|

| 1,000���~ | 3,000���~ | ��11���~ | ��3,990���~ | ��1,332���~���Ȃ� |

| 500���~ | 3,500���~ | ��12.9���~ | ��4,660���~ | ��662���~���Ȃ� |

| 300���~ | 3,700���~ | ��13.7���~ | ��4,923���~ | ��400���~���Ȃ� |

| �Ȃ� | 4,000���~ | ��14.8���~ | ��5,322���~ |

���̗�ł́A�����Ȃ��̏ꍇ��1,000���~�̏ꍇ�ł́A�����̕ԍϊz��3.8���~�A���ԍϊz�ł͂��悻1,300���~���̍����o�܂����B�茳�ɑ��߂̒��~���c�����������S���A�ԍϊz�����Ȃ��������S���A�l���ꂼ�ꊴ�������Ⴂ�܂��B�����̎x�o�\���ƂƂ��Ɏ����̃}�C���h����Ɍ��߂�悤�ɂ��܂��傤�B

�����̏ڍׂɂ��Ắu�����ƏZ��[���v���Q�l�ɂ��Ă��������B

�K�Ȏ����z�͂ǂ̂��炢�H

���ɏZ��[���̎����z�����߂Ă����܂��B�����̂Ȃ������z�ɂ���ɂ́A�u����������Ȃ�Ԃ��邩�v�A�u���N�Ԃ��邩�v�����ƂɎ��Z���Ă݂܂��傤�B

�Z��w����Ɏq�ǂ��̐l����������ȂǁA���C�t�X�^�C���̕ύX�����肻���Ȃ�A�����̎x�o��z�肵�čl���܂��傤�B�܂��A������V��̐�����̏����Ȃǂ̒��~�͏Z��w�����������K�v������܂��B

�Œ莑�Y�ł�C�U�ϗ����Ƃ������V���ȃR�X�g�������邱�Ƃ��l�����A����������Ȃ�Ԃ��邩���l���Ă��������B�ƒ����Ԃ���z�Ǝv�������ł����A�����ǂ̎����ɂ����Ă��ԍς��Ă�����z���ǂ����A�T�d�Ɍ������܂��傤�B

����ɁA�u���N�Ԃ��邩�v���l���Ă݂܂��傤�B�Z��[���̕ԍϊ��Ԃ͍Œ�35�N�܂Őݒ�ł��܂����A���^�C�A����ԍς��邱�Ƃ͉\�ł����H��ʓI�ɂ́A��Ј��Ȃ��N�ސE�܂łȂǁA����������N��܂łōl���Ă����ƈ��S�ł��B

�u�����̕ԍϊz�v�̎Z�o�ɂ������ẮA�u�K�Ȏ����z�̖ڈ��́H�v���Q�l�ɂ��Ă��������B

����p�̗\�Z�����Y�ꂸ��

�w���ɂ������ẮA�����̎x�����Ƃ͕ʂɏ���p��������܂��B�ڈ��Ƃ��āA�V�z�͍w�����i��3�`5%�A���Â�5�`8%���x�̊z���l���Ă����܂��傤�B��Ȕ�p�́A�o�L��p�A��A�Z��[�������̍ۂ̕ۏؗ��⎖���萔���A�Еی����Ȃǂł��B�P�[�X�ɂ���Ă͒���萔�����K�v�ł��B

����p�͎��Ȏ�������x�����̂������ł����A�����ŏ����ł��Ȃ��ꍇ�́A����p�����v���X���Ď����ł�����Z�@�ւ�����܂��B�������A�K�Ȏ����z�ɗ}���邽�߂ɂ́A���̕������̗\�Z�͏��Ȃ��Ȃ��Ă��܂��܂��B

����p�ɂ��ẮA�u�Z��擾���ɂ����鏔��p�v���Q�l�ɂ��Ă��������B

�K�Ȏ����z�́H �����A�V�~�����[�V�����I

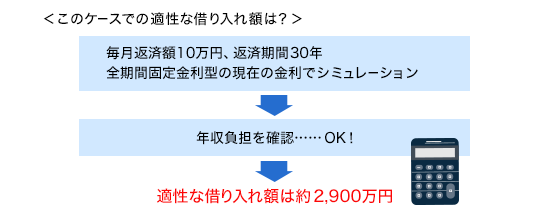

����������Ȃ�Ԃ��邩�A���N�ԍςł��邩�����܂�����A���ۂɁu�Z��[�� �V�K�����V�~�����[�V�����v���g���A�����\�Ȋz�����Z���Ă݂܂��傤�B

�V�~�����[�V��������

- �����̕ԍω\�z10���~

- �ԍϊ���30�N

- �����^�C�v�@�S���ԌŒ�Ō���

- �{�[�i�X�����Ȃ�

- �N��500���~

Step1�ł́u�����̕ԍϊz���玎�Z�v�̕����N���b�N���܂��B

Step2�̉�ʂɂ͂��̂悤�ɓ��͂��܂��B

(4)�̎��������͍ŐV�������Q�l�ɓ��͂��܂��傤�B�܂��͑S���ԌŒ�����̋��������Ă݂Ă��������B�Ȃ��Ȃ�A�����������㏸���Ă��܂��ƁA�Ԃ��閈���̕ԍϊz�������Ă��܂�����ł��B�܂��͎���ꂵ�Ă����v�ȋ��z���o�����߂ɁA�S���ԌŒ�����̋������g���܂��B

�w���⊮�����߂���A���݂̋����Ŏ��Z���Ă݂Ă��悢�ł����A�\�肪��Ȃ�A��������⍂�߂ɂ��Ă����Ƃ悢�ł��傤�B�����ł�1.5���Ƃ��Đi�߂܂��B

���̎���̏ꍇ�ł́A�����\�z��2,897���~�ƂȂ�܂����B���̂悤�ɊȒP�ȓ��͂����ŁA�����Ɏ��Z�̌��ʂ��o�Ă��܂��B

�����āAStep3�AStep4�ɓ��͂��Ă����܂��B

�����V�i���I�͂܂��́u���v�Ɠ��͂��Đi�݂܂��傤�B�u�Z���v���͋��Z����s���{����I�т܂��B�N���i�ō��j�͔C�ӂł����A�������N��������ƁA�V�~�����[�V�������ʂŕԍϕ��S�������邱�Ƃ��ł��܂��B

�����܂œ��͊���������u�V�~�����[�V�������ʂցv���N���b�N���A�����āA�u�����̋����ϓ��\�z�v��u�����^�C�v�v����͂��܂��B

�܂��́u�S���ԌŒ�v�A�����ϓ��́u���v�Ŏ��Z�A�K���Ȏ����z��m��

�ŏ��́A�����^�C�v���u�S���ԌŒ�v�ɂ��A�����ϓ��\�z�́u���v�Ƀ`�F�b�N�����܂��B���̑��A��]������Z�@�ւ̎�ނ�����ꍇ�ɂ́A�`�F�b�N������ƍi�荞�݂��ł��܂��B

�����āA�u�ăV�~�����[�V�����v���N���b�N�B�V�~�����[�V�������ʂ͂����̂Ƃ���ł��B�����x���z��ԍϕ��S�����m�F���܂��傤�B

���}��2016�N3�����_�ł̎��Z�ƂȂ�܂��B

���̎���ł́A�����x���z��10���~�O��̂��̂�������܂����B�����ŁA���Z�@�ւ�t���b�g35�̃`�F�b�N��ς��Ă݂�ƁA���ɂ���₪�o�Ă��܂��B�Ȃ��A�N�����S�́A�l���͂���܂����A��ʓI�ɂ�20���O�オ�K���ł��B���S���d�����Ȃ������m�F���܂��傤�B�����A�N�����S���傫������悤�Ȃ�A�ŏ��̉�ʂ́u�����̕ԍϊz�v�����炵�Ď��Z���Ȃ����Ă��������B

�����z�����Ȃ�������H

���������ԍϊz�ł��A������ԍϊ��Ԃɂ���āA�����ł�����z�͑傫���ς��܂��B�����A��L�̎菇�Ŏ��Z�������ʁA�����z�����Ȃ��Ɗ�������A������ς��Ď����Ă݂܂��傤�B�������Ⴂ�قǁA�ԍϊ��Ԃ������قǁA�����ł�����z�͑����Ȃ�܂��B

�Ⴆ�A�ϓ������^�̋����Ōv�Z���Ă݂��ꍇ�ɂ́A�u�V�~�����[�V�����ݒ�����v�����̂悤�ɓ��͂��Ă��������B

�j���[�X��V���̌o�Ϗ��Ȃǂ��Q�l�ɁA�����Ȃ�̗\�z�����Ă݂܂��傤�B�����̋����ϓ��̗\�z�́A���̃y�[�W�ɕ\������鑍�x���z�ɔ��f����܂��B�����̋��z�͏��Ȃ��Ă��A���x���z�������Ȃ��Ă��邩������܂���̂ŁA�m�F���܂��傤�B

���ԌŒ��O��Ɏ��Z�����ꍇ�Ɣ�ׂ�ƁA���ꂼ��Ƀ��X�N������܂��̂ŁA�\���ɗ���������ŁA�K���Ȏ����z�����߂܂��傤�B

����ꑍ�z������ɑ��₷�ɂ́H

����ꑍ�z������ɑ��₵�Ă����Ȃ����́A�ȉ��̗�̂悤�ɐ�����ς��Ď����Ă݂܂��傤�B�������A���ӓ_��K���������ēK���Ȏ����z�ƂȂ邩���f���܂��傤�B

| ���͂̕ύX���@ | ���ӓ_ |

|---|---|

| �ԍϊ��Ԃ����� | ���^�C�A����ԍς��Ȃ��Ă͂Ȃ�Ȃ��悤�ȏꍇ�A�������Ȃ��Ȃ��Ă��ԍςł��邩�͐T�d�ɔ��f���B ���ԍϊz�������Ȃ邽�ߘV�㐶����ɉe�����邱�Ƃ�����B |

| ������Ⴍ���� | �ϓ������^��Œ�����I���^�͏����������ϓ�����ƁA�����ԍϊz���A�b�v���邩������Ȃ��B���̏ꍇ�ł��ԍςł���]�͂����邩�͐T�d�ɔ��f���B |

| �����̕ԍϊz�𑝂₷ | �{���ɖ����Ȃ��Ԃ�����z���A������x�m�F���B�ԍςɏ[�Ă镪�A���������炷�Ȃ�A���ۂɐߖĂ݂Ă��猈�߂�Ƃ悢�B |

| �{�[�i�X����悹�z������ | �{�[�i�X�̋��z�͌i�C�ɍ��E����₷�����́B�ˑR�{�[�i�X�����Ƃ����N�����邩������Ȃ��̂ŁA�{�[�i�X�ԍς���Ƃ��Ă��m���ɕԍςł�����z�ɂ��邱�ƁB |

��������Ԃ�I�Ԏ��́A���L�̋L�����Q�l�ɂ��Ă��������B

�y�Q�l�L���z

�����������������܂��Ă�����A������ŃV�~�����[�V�����I

���łɍw���������Ǝv���Ă��镨��������A�u�ؓ��z���玎�Z�v�ŕԍϊz���ǂ̂��炢�ɂȂ邩�m�F���Ă݂܂��傤�B

�V�~�����[�V��������

- ��]�̕������i4,000���~

- ����300���~�i����p�������������w���ɏ[�Ă���z�A����E�c���ꂩ��̑��^����������ɑ����j

- �����^�C�v�@�S���ԌŒ�

- �ԍϊ���30�N

- �����̕ԍω\�z10���~

- �N��500���~

Step1�ł́u�����z���玎�Z�v�̕����N���b�N���܂��B

Step2�̉�ʂɂ͎��̂悤�ɓ��͂��܂��B

�����ɓ��͂��铪���̊z�́A�����ł��鎩�Ȏ�������A����p�̊T�Z�z���������z����͂��Ă��������B����E�c���ꂩ��̑��^������ꍇ�ɂ́A�����ɓ���܂��B

�Ȃ��A�����A����p�������Ȏ�������͏����ł��Ȃ��Ƃ����ꍇ�ɂ́A�������i�̗��ɁA�u�������i+����p�T�Z�v�̋��z�����Ă��������B

�S���ԌŒ�Ŏ��Z�������ʂ͂����̂Ƃ���ł��B

��2016�N3�����_�ł̎��Z�ƂȂ�܂��B

���̎���ł́A�����̕ԍω\�z��傫���I�[�o�[���錋�ʂƂȂ�܂����B�N�����S�����Ă����S���傫������悤�ł��B

�u�V�~�����[�V�����ݒ�v�ŋ����^�C�v���u�ϓ��v�ɕς���A�������Ⴂ���A�����̖����x���z��N�����S�͉�����܂��B�������A�O�q�����悤�ɁA�������ς��^�C�v�̂��̂͏����̕ԍϊz�͂킩��Ȃ��̂ŁA��Âɔ��f����悤�ɂ��܂��傤�B

�D�݂̕����ɏo��ƁA�u�Ȃ�Ƃ������邾�낤�v�Ƃ����z���������܂��B�����炱���A�_��̑O�ɁA�u�����ԍςł���z���ǂ����v�u�����ƕԍςł��邩�v�̊m�F���K�v�ł��B

�\�Z���߂Ȃ��ŕ����T���������ꍇ�A��]���D�悵�A�������i�͐g�̏���Ă���P�[�X����������ł��B���߂��\�Z�����p���͑�B���̃V�~�����[�V�������g���A�w�L�т����������łȂ����̊m�F���ł��܂��B

�V�~�����[�V�����u���͂̐S���v�́H

���������A���炩���ߎ��Z���Ă��A�����̐ݒ�⏫���̌��ʂ����Â��ẮA�����������\�Z�Ƃ͂����܂���B���̂悤�ȃR�c�܂��Ď��Z���܂��傤�B�����߂ɏo�����\�Z�Ȃ�A�������ԍςɒǂ��Ȃ���炵���ł���͂��ł��B

�u�K�ȕ������i�v���Z�o����ɂ́H

- �������͂̃R�c

- ①�����͂�⍂�߂ɂ��Ă�����

- ②�����̕ϓ��\�z����⌵���߂ɂ��čl���悤

- ③�����̉ƌv�x�o�Ƀ}�b�`���������^�C�v����Ԃ�I�Ԃ悤�ɂ��悤

�z���傫������䂦�A�ڈ�������̂���������\�Z�B�V�~�����[�V�����𗘗p����A���̂悤�ɊȒP�A��y�Ɏ��Z�ł��܂��B�������莎�Z���J��Ԃ��A�\�Z���̕����������܂��傤�B

�Z��[�� �l�C�����L���O

2026/08/07 ���� [�X�V����] 2026/08/07 12:00

[�W�v����] 2026/07/31�`2026/08/06

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

[�X�V����] 2026/08/07 12:00

[�W�v����] 2026/07/31�`2026/08/06

�l�C�����L���O�́A���i.com���[�U�[�̃A�N�Z�X���E���\���ݏ����ƂɃ����L���O���W�v���Ă��܂��B

-

-

2��

2���C�I����s�S���ԗD�������v���� �ϓ�

�N0.990% �`1.070% �i2026/08/01 ���_�j- �\�������́u�C�I����s�J�[�h���[���̐\���݁i�܂��͌_��ς݁j�ŋ����D���v(�N-0.050��)���K�p����Ă��܂��B�K�p�O���N1.040�`1.120���ł��B�ؓ������͎ؓ��䗦�ɂ��قȂ�܂��B�\�������͎萔���藦�^�E�ő�������K�p���̎Q�l�����ł��B

�C�I����s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g4 ���T���ǂ��������͒Ⴉ�������݂͎���߂ɂȂ��Ă��܂����A���������߂��ۂɂ͕ϓ����������Ȃ�Ⴍ�A�l�b�g�o���N�̒��ł��Ⴉ�����̂����ߎ�ł��B�܂��L�����y�[���Ƃ��ăC�I���O���[�v�ł̔��������T���I�t�ɂȂ�Ƃ������T�����Ȃ薣�͓I�ł��B

�y�����z���݂̕ϓ������͏㏸���܂������A�����͒Ⴉ�����ł��B

�y�ԍρz���O�ɃV�~�����[�V�������s�������̂Ȃ��ԍϊz��ݒ�\�ł��B

�y�ی��I�v�V�����z�����̏�悹�ɂ��u����ۏ�t�c�M�v�Ɓu8���a�ۏ�t�c�M�v��t�т��邱�Ƃ��ł��܂��B�u�S���a�c�M�v�̋�����悹�͂���܂���B

�y�����葱���z�l�b�g�ŃV�~�����[�V�������āA�l�b�g�őΉ��ł��܂��B

�y�T�|�[�g�z��{�I�ɓd�b��[���ł̑Ή��ƂȂ�܂����A���ɖ��͂Ȃ��ł��B -

-

4��

4��au���Ԃ��s�Z��[�� �S���Ԉ������v���� �ϓ�

�N0.980% �i2026/08/01 ���_�j- �\�������́uau�����D�����v(�N-0.100��)���K�p����Ă��܂��B�K�p�O���N1.080���ł��B�\�������ɁuJ:COM�����D�����v�u�R�~���t�@���D�����v�͓K�p����Ă��܂���B�\�������͎���ꎞ50�Έȉ��ň�ʒc�M��I�����A�������i��80���ȉ��Ŏ���ꂽ�ꍇ�ł��B�ؓ������͕������i�̎ؓ��䗦�i80���ȉ��E80�����j�ɂ��قȂ�܂��B�V�K�����ɓK�p���������ł��B

au���Ԃ��s�̏Z��[�����������߂��Ă���]���E����ꃌ�|�[�g5 au�����D���������ɖ���au����ƃZ�b�g�ŗ��p����Ƌ������N0.07��������̂ł����ł��B���Ƃ��Ƃ̋������̂��Ⴂ���߂��̂܂܂ł��\�������ł����Aau���o�C���D�����₶�Ԃ�łD�����ɂ��������啝�ɉ�����V�X�e���͋����ɂ������l�ɓ��ɂ������߂ł��ˁB

�y�����z���X�ł��Ⴂ�ł����A�D�����𗘗p���邱�Ƃɂ�肳��ɉ�����܂��B

�y������p�z����×2.200���̎萔���͕��ʂɂ�����܂��B

�y�ԍρz�����ϓ��ԍρA�܂��͌����ϓ��ԍςł���ꕔ�J��A�������͑S���J��ԍςɂ��Ή����Ă��܂��B

�y�ی��I�v�V�����z��ʒc�M�͖����ł���A����ۏ�c�M�Ȃǂ̃I�v�V����������̂őI�������L���ł��B

�y�����葱���z��{�I�ɉ��R�������łȂ��{�R�������ނ̃A�b�v���[�h�őΉ��ł���̂ŁA�Z�����l�ɂ��������߂ł��B

�y�T�|�[�g�zau�����D�����ɂ��Ď��₵���ۂɂ͒��J�ɓ����Ă���܂����B -

�u���i.com�Z��[���v �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �{�T�[�r�X�͏Z��[�����i���Ɋւ�����̒�ړI�Ƃ������̂ł���A���[���_������̑㗝�A�}��A���������s�����̂ł͂���܂���B���[���_��̐\�����͂����p�җl���_�����Z�@�ւɑ��Ē��ڍs�����ƂƂ��܂��B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B�����p�җl�����В����{������鎞�_�ł̊e���i�̋����A�萔�����̑���ۏ�����̂ł͂���܂���B

- ���[���_�ɂ͓��Y���Z�@�ւ��璼�ڒ���鐳�m���ŐV�̏���K�����m�F�̏�A���_�������B

- ���Ђł͊e���Z�@�ւ̏��i�^�T�[�r�X���Ɋւ��邲����ɂ͂������ł��܂���B�e���Z�@�ւɒ��ڂ��₢���킹���������B

- �L�����y�[���͊e�L����ɂ����Ď��{�������̂ł���A�L����ɂ���W�v�j�����\���ɂ��m�F��������