![]()

新規借り入れ 住宅ローンランキングを見る

- ※1 審査結果によっては、借入金利に年0.100%〜年0.550%上乗せとなる場合があります。また、借入期間によっては、年0.150%上乗せとなる場合があります。

- ※2 契約時金利は申込内容や審査結果等により決定されます。

- ※ 金利は2026/08/01時点の情報。価格.comに掲載している商品の金利です。

- 借り換えの方はこちら

- 住宅ローンの一覧を見る

- シミュレーションしてみる

- 借り入れ額や金利タイプに悩む方はこちら

- 金利タイプ別の住宅ローンを見る

- 新規借り入れ

- 借り換え

- 住宅ローン人気ランキング

- 新規借り入れ

- 借り換え

- 住宅ローンの一覧から探す

人気の特徴から住宅ローンを探す

-

- 住宅ローン人気ランキング

- ユーザーに人気の住宅ローンランキング

-

- 全期間固定金利・フラット35

- 安定した返済額を優先したい方向けローン

-

- 変動金利の低い順

- 金利上昇リスクに対応できる方向けローン

-

- 固定金利の低い順

- 一定期間、返済額を抑えたい方向けローン

-

- 保証料が無料

- とにかく初期費用を抑えたい方向けローン

-

- 繰上返済手数料が無料

- こまめに返済したい方向けローン

住宅ローン 人気ランキング

2026/08/05 現在

住宅ローン人気ランキングは価格.comユーザーのアクセス数・ローン申込状況をもとに更新しています

[更新日時] 2026/08/05 09:00

[集計期間] 2026/07/29〜2026/08/04

住宅ローン人気ランキングは価格.comユーザーのアクセス数・ローン申込状況をもとに更新しています

[更新日時] 2026/08/05 09:00

[集計期間] 2026/07/29〜2026/08/04

-

変動金利

-

2位

SBI新生銀行

パワースマート住宅ローン 変動(半年型)年0.990% (2026/08/01 時点)- 表示金利は「<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム」(年-0.090%)が適用されています。適用前は年1.080%です。契約時金利は申込内容や審査結果等により決定されます。

-

3位

イオン銀行

全期間優遇金利プラン 変動年1.040% 〜1.120% (2026/08/01 時点)- 借入金利は物件価格の借入比率(80%以内・80%超)により異なります。表示の金利は手数料定率型で借り入れをした場合の最大差引幅適用の参考金利となります。

イオン銀行の住宅ローンをおすすめしている評判・借り入れレポート4特典が良いし金利は低かった

現在は若干高めになっていますが、借り入れを決めた際には変動金利がかなり低く、ネットバンクの中でも低かったのが決め手です。またキャンペーンとしてイオングループでの買い物が5%オフになるという特典もかなり魅力的です。

【金利】現在の変動金利は上昇しましたが、当時は低かったです。

【返済】借りる前にシミュレーションを行い無理のない返済額を設定可能です。

【保険オプション】金利の上乗せにより「がん保障付団信」と「8疾病保障付団信」を付帯することができます。「全疾病団信」の金利上乗せはありません。

【借り入れ手続き】ネットでシミュレーションして、ネットで対応できます。

【サポート】基本的に電話やメールでの対応となりますが、特に問題はないです。- 借り入れ額3,000万円

- 世帯構成夫婦と子供

- 年収900万円台

総合評価 4 金利 4 保険オプション 5 借り入れ費用 3 借り入れ手続き 4 返済 4 サポート 3 投稿日:2025年03月10日

-

固定金利

-

1位

-

3位

-

-

全期間固定金利

-

1位

-

3位

りそな銀行

りそな住宅ローン<超長期(全期間)固定金利型>融資手数料型 全期間固定(30年超35年以内)年4.180% (2026/08/01 時点)- 表示されている適用金利は、最大金利引下げ時のものとなります。

-

シミュレーションで住宅ローンを一括比較

24社500以上のプランから諸費用を含めた支払額で比較できる!

さっそくシミュレーションスタート(無料)

モデルケースで一括比較の結果を見る(3,500万円借入・35年ローン)

借り入れ額や金利タイプに悩む方はこちら

-

適切な借り入れ額や金利タイプの選び方など、住宅ローンの不安・お悩みを無料で相談!家計の見直しなど、お金に関するさまざまな相談も可能。

詳細を見る

2026年7月の住宅ローン金利は?

-

変動金利は一部の金融機関を除いて変更なし

-

固定10年は多くが金利引き下げ

-

フラット35とその他の長期固定(35年)は全面的に金利引き下げ

住宅ローン 会社一覧

住宅ローン 評判・借り入れレポート

ユーザーから投稿された評判・借り入れレポート-

最近はネット銀行以外のメガバンクなども金利が低くなっていますが、auじぶん銀行はその中でも低い方だと感じています。

また手続きの際に電話をして保障オプションなどに関して質問した際に非常に丁寧だった点や、借り入れの際の返済プランの提案、シミュレーションなどがわかりやすくて信頼できると思いました。

審査には若干時間がかかりましたが、その他は特に問題なくスムーズでした。

【金利】全ての銀行の中でも低い方です。

【借り入れ費用】一般団信は金利上乗せなし、事務手数料は2.2%で普通です。

【返済】プランの提案などとても丁寧でした。

【保険オプション】がん保障団信など色々選べて良いです。

【借り入れ手続き】基本的にウェブのフォームに記入されば良いので簡単です。

【サポート】シミュレーションや保障オプションの説明などとても丁寧でした。- 借り入れ額3,000万円

- 世帯構成夫婦と子供

- 年収700万円台

総合評価 5 金利 5 保険オプション 5 借り入れ費用 3 借り入れ手続き 4 返済 4 サポート 5 投稿日:2025年01月29日

住宅ローンの評判・レポート募集中

住宅ローンの評判・借り入れレポートを投稿して頂いた方の中から

抽選で3名様に、現金5,000円プレゼント!

住宅ローン おすすめ記事

-

住宅ローンの金利はなるべく低く借りたいものです。なるべく低い金利を適用してもらう条件はどのようなことでしょうか? また、提示された金利に不満があった場合に、さらなる金利の引き下げは交渉できるでしょうか?

-

基礎知識住宅ローン控除で住民税が安くなる?控除額の確認方法や限度額について解説

住宅ローンを組んで住宅を購入すると、「住宅ローン控除」と呼ばれる減税制度を利用できます。住宅ローン控除が適用されると、住宅に入居した年以降、一定期間にわたり所得税が控除されます。この記事では、住宅ローン控除の概要や住民税控除の上限額、住民税控除額の確認方法について解説します。

-

借り換え知識住宅ローン借り換え時の「諸費用」手数料など何にいくらかかる?

借り換えと言えども、住宅ローンを新たに借り入れることと同じです。当初借り入れしたときと同じように、印紙税、手数料、保証料、登記費用などの諸費用も必要になります。借り換えを検討する場合には、金利のみならず、この諸費用も含めてトータルで借り換えの効果を判断しましょう。

- 住宅ローン 記事一覧

住宅ローン 契約までの流れ

専門家に教わる!住宅ローンを契約するまでの流れ

- 監修者

- 豊田眞弓さん

- ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。FPラウンジ代表、短大非常勤講師。ライター等を経て、94年より独立系FP。個人相談のほか、講演や研修などを行う。

-

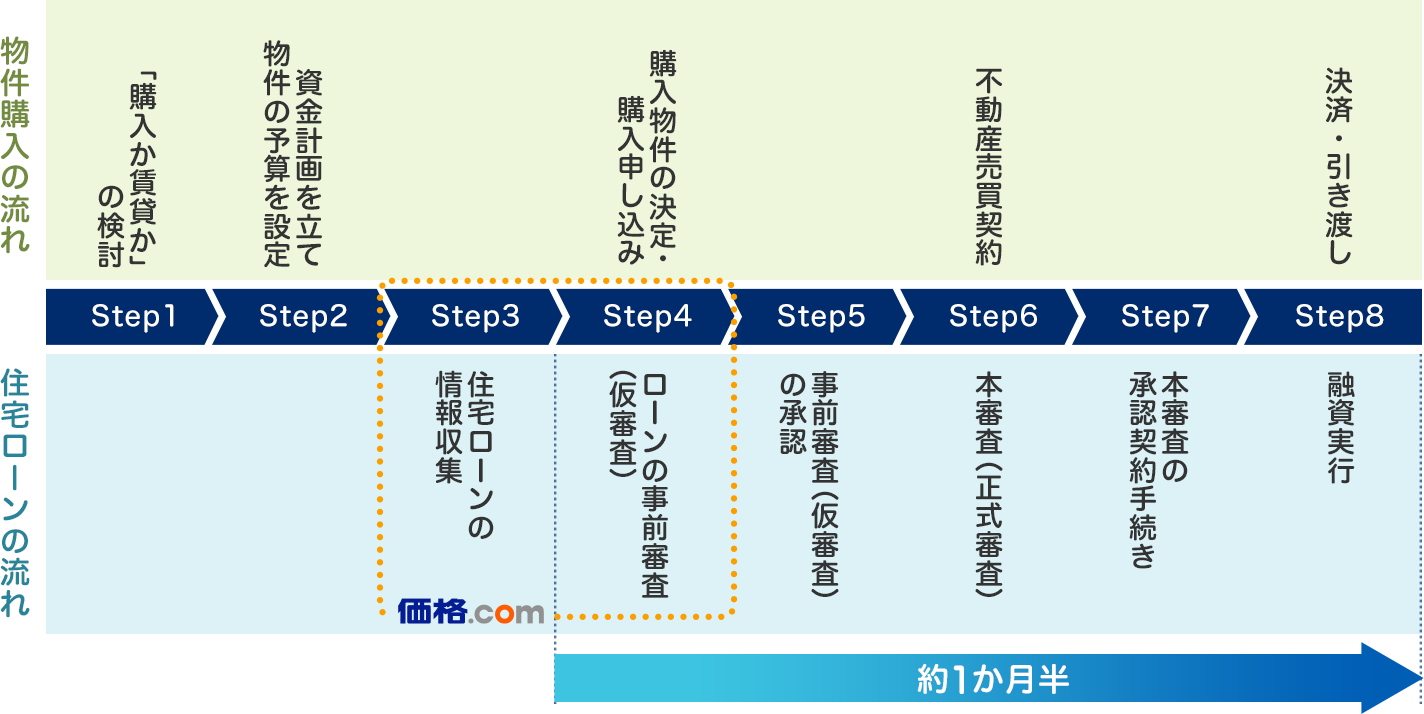

Step1 「購入か賃貸か」の検討

マイホームに関して、購入を考えている人もいれば、ずっと賃貸がいいという人もいます。購入と賃貸、あなたに合っているのはどちらでしょうか。

マイホームに関して、購入を考えている人もいれば、ずっと賃貸がいいという人もいます。購入と賃貸、あなたに合っているのはどちらでしょうか。

購入では初期費用がかかるほか、毎年の固定資産税、リフォーム費用などがかかってきます。いっぽうの賃貸では、2年に1度の契約更新料など追加でお金のかかる時期も、購入した場合と異なるほか、資産になる、ならない、満足度なども含め、それぞれのメリット・デメリットを整理してみるといいでしょう。

さらに、コスト面なども加味して、結論を出しましょう。一般的に、総費用で考えるならほぼ同じになると言われていますが、資産性の高い物件の場合は購入が有利になる傾向も。コスト以外の価値観に基づく判断も重要です。 -

Step2 資金計画を立て物件の予算を設定

金融機関によっては、マイホーム購入価格の全額を借り入れすることができます。頭金をしっかり用意するのと、用意せずに住宅を購入するのではどちらがよいでしょう。頭金を入れるにしても、その多寡(たか)はいろいろな面に影響を及ぼします。購入時に迷いやすい資金計画について考えてみましょう。

-

Step3 住宅ローンの情報収集

住宅ローンは金利の低さだけではなく、固定金利か変動金利かといった金利タイプや、団体信用生命保険の充実度、初期費用を抑えたい方向けのローンなどさまざまな選択のポイントがあります。下記ポイントを参照して検討するといいでしょう。

-

Step4 物件が決定したらローンの事前審査(仮審査)

住宅ローンの事前審査(仮審査)は、通常、購入したい物件が決まった段階で、購入申込(予約)と同時に行います。物件価格や希望の借入額、返済期間、借入者の年齢や勤務先、年収などを記入し、必要書類を提出します。事前審査(仮審査)でチェックされるのは主に借入者の返済能力や借入が過大でないかといった点。

-

Step5 事前審査(仮審査)の承認

事前審査(仮審査)の結果は即日から3営業日程度で出ます。金融機関をひとつに絞れない場合や、直前の金利を見て決めたい場合などは、複数の金融機関で事前審査(仮審査)を通しておくのもひとつのやり方です。事前審査(仮審査)をパスしたら売買契約に進みます。

-

Step6 不動産売買契約とローン本審査

不動産の売買契約を結ぶと同時に、住宅ローンの本審査を行います。本審査では物件の担保評価や団体信用生命保険に加入できる健康状態であるかどうかなども確認されます(団信にはコストはかかるものの、持病があっても入れるものもあります)。審査項目は非公開ですが、完済時年齢、健康状態、担保評価、借入時年齢、年収、勤続年数、会社の規模、連帯保証などから総合的に判断されることが一般的です。

不動産の売買契約を結ぶと同時に、住宅ローンの本審査を行います。本審査では物件の担保評価や団体信用生命保険に加入できる健康状態であるかどうかなども確認されます(団信にはコストはかかるものの、持病があっても入れるものもあります)。審査項目は非公開ですが、完済時年齢、健康状態、担保評価、借入時年齢、年収、勤続年数、会社の規模、連帯保証などから総合的に判断されることが一般的です。 -

Step7 本審査の承認と金銭消費賃借契約

本審査で融資が確定すると、ローン実行の前に銀行と借入者の間で金銭消費賃借契約が締結されます。通常、住宅ローンの本審査が通ればあとは融資実行を待つのみですが、新築マンションなどで本審査から1年など間が空くようなケースでは、所得証明書の再提出や信用情報の再チェックが行われる場合も。ローン実行前に、離職や新たな借入れ、信用情報に影響する延滞などが起きないよう注意が必要です。

-

Step8 融資が実行され決済・引き渡し

住宅ローンとして借りた資金が借主の口座に振り込まれることを融資実行と言います。自己資金と併せて売主へ残代金全額の支払いをし、同時に買主へ物件の引き渡しが行われます。司法書士が登記申請を行うことで物件の所有権が買主に移転し、同時に金融機関の抵当権が設定されます。

住宅ローンとして借りた資金が借主の口座に振り込まれることを融資実行と言います。自己資金と併せて売主へ残代金全額の支払いをし、同時に買主へ物件の引き渡しが行われます。司法書士が登記申請を行うことで物件の所有権が買主に移転し、同時に金融機関の抵当権が設定されます。

住宅ローンを利用するときのよくある質問 FAQ

住宅ローンを利用するときに気になる疑問や不安なことを、「よくある質問」にまとめました。

はじめて住宅ローンを借りる際の参考にしてみてください。

- Q 住宅ローン選びのポイントは?

- A「いくら」借り入れするかがポイント。「借りられる額」ではなく「返済できる額」から検討しましょう。参考に「返済額シミュレーション」で月々の返済額をみてみましょう

- Q 人気の住宅ローンは?

- A人気の住宅ローンは、こちらの「住宅ローン 人気ランキング」からご覧いただけます。金利種類別、評判・借り入れレポートも掲載しています。