Pontaを貯められるカード

Pontaポイントは、ロイヤリティ マーケティングが展開するポイントサービスにより発行されています。ポイントカードを作り、ローソン、apollostation、ゲオを始め、普段使いで利用する様々なお店で提示するだけでポイントが貯まったり、現金の代わりに使えます。PontaポイントはJALマイルにも交換できます。

Pontaポイントを貯められるカード

- 個人向けカード

- 法人向けカード

Pontaポイントを貯められるカードの特徴

-

Pontaポイントの貯め方・使い方

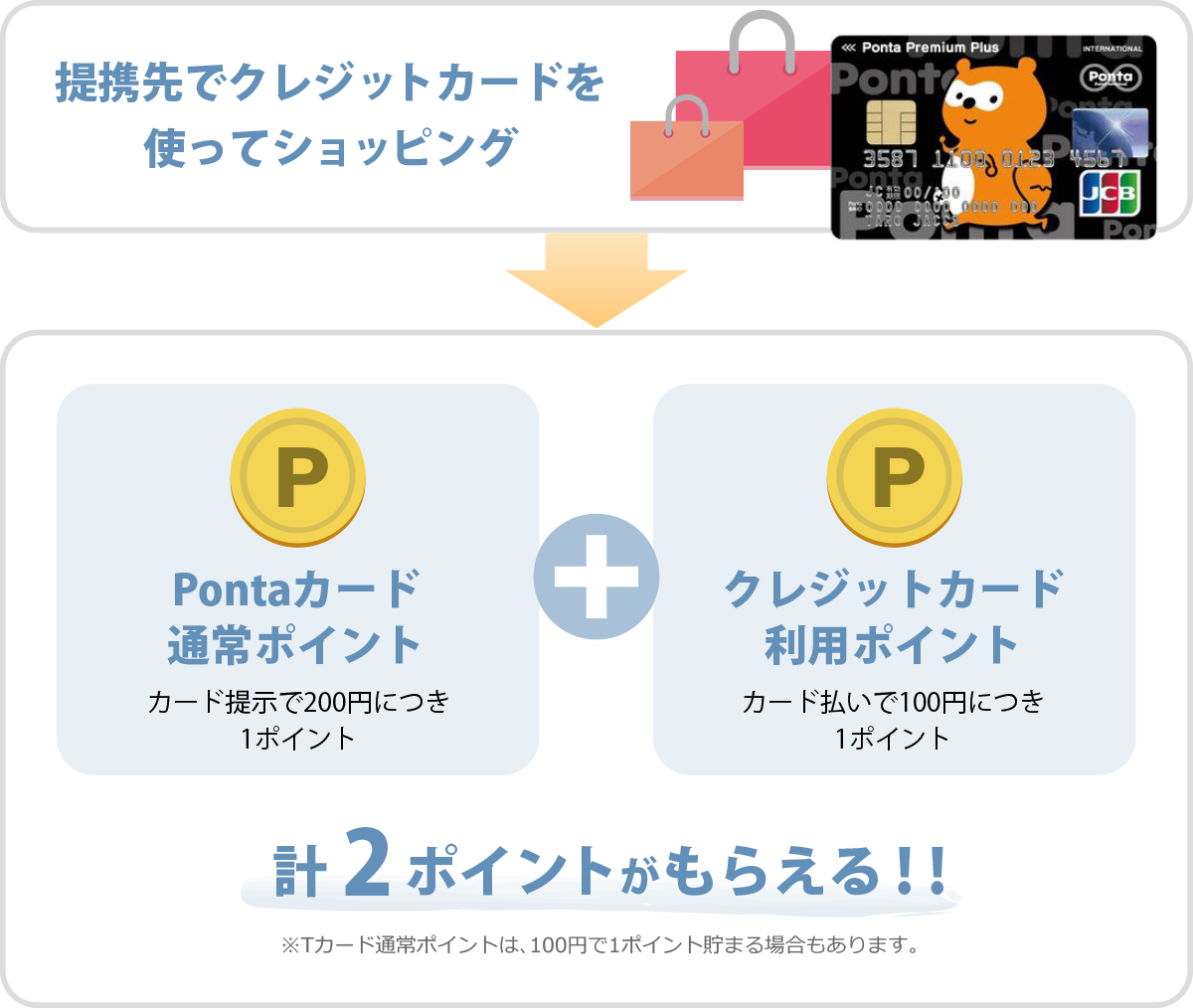

Pontaポイントは提示するだけでポイントが貯まり、現金として使えます。

貯め方・使い方 Pontaポイントの貯め方 提携先でカード提示すると、100円or200円につき1ポイントが貯まります。 Pontaポイントの使い方 1ポイント1円の現金として使えます。店舗やコンビニでカードを提示して利用したり、インターネットショッピングの決済時にも使えます。 -

Pontaポイントの有効期限

Pontaポイントの有効期限は最終利用日から1年間となっています。

-

Pontaポイントが貯まる・使えるお店

日々利用する様々なジャンルのお店で、Pontaポイントを貯めたり、使えたりします。

ポイントが貯まる・使える主な店舗一覧 コンビニ・スーパー・百貨店 ローソン/ローソンストア100/ライフ/高島屋 グルメ ケンタッキーフライドチキン/パンの田島 ドラッグストア 大賀薬局/トモズ/ミネドラッグ ネットショッピング ポンパレモール/morecos+ エンタメ HMV/ゲオ/セガ 車関連 apollostation/じゃらんレンタカー/オリックスレンタカー/コインパーク トラベル じゃらんnet ※店舗一覧は一例です。

-

Pontaカードと一体型のクレジットカード

Pontaカードでもあり、クレジットカードでもある、一体型のクレジットカード機能が付いたカードがあります。

一体型カード一覧 カード 年会費 ポイントプログラム 貯まるポイント数 Ponta Premium Plus 2,200円(初年度無料)

※年間5万円以上のカード利用で次年度無料Pontaポイント 100円ごとに1ポイント JMBローソンPontaカードVisa 無料 Pontaポイント 1,000円ごとに5ポイント -

Pontaポイントが貯まるカード

クレジットカードの利用で貯まったポイントを、Pontaポイントにポイント交換ができるクレジットカードがあります。交換率はカードによって違います。

Pontaポイントが貯まるカード一覧 カード会社 ポイントプログラム 貯まるカード会社ポイント 交換ポイント 交換レート オリコカード オリコポイント 100円ごとに1ポイント 1,000ポイント→1,000ポイント 1.00%

Pontaポイントを貯められるカードのメリット

-

一体型のクレジットカードはダブルでPontaポイントが貯まる

一体型のクレジットカードは提携先でのショッピングの場合、通常のPontaポイントに加えて、クレジットポイントも貯まります。

Pontaポイントを貯められるカードの選び方

-

Pontaポイントをとにかく貯めたい方

「Ponta Premium Plus」カードは、条件のクリアでPontaポイントがどんどん貯まります。

- Ponta Premium Plusのポイント特典

- ・カード到着後2ヶ月以内に10万円以上利用したら6,000ポイントがもらえる。

- ・毎年7,12月に10万円以上カード利用したらポイント還元率が1.5倍

- ・毎年7,12月に20万円以上カード利用したらポイント還元率が2倍

Pontaポイントを貯められるカードをピックアップ

年会費永年無料カードを比較

年会費をかけずにPontaポイントを貯めることができるカードも多数あります。旅行保険も付帯しているカードも多数あります。

-

エポスカード

-

公式特典

- 最大2,000円相当プレゼント

-

価格.com特典

- さらに1,000円相当プレゼント

カード利用200円につき1ポイントのエポスポイントが貯まり、提携店舗でのショッピングではボーナスポイントが貯まるほか、「EPOSポイントアップサイト」を経由してネットショッピングをすると最大30倍になります。貯まったポイントは、1,000ポイント=1,000ポイントでPontaポイントへ交換可能です。※一部の利用では、還元率が異なる場合があります。

人気ランキング 14位(一般カード 8位) 国際ブランド Visa 本人年会費 無料 ポイント還元率 0.5% 追加カード ETCカード 付帯保険 海外旅行 エポスカードをおすすめしているユーザーレビュー -

公式特典

-

JCBカード W

-

公式特典

- 最大24,000円相当プレゼント

毎月の合計利用金額に対して200円につき2ポイントのJ-POINTが貯まり、J-POINTパートナー優待店での利用で還元率が最大10.5%になります。貯まったポイントは、1,000ポイント=700ポイントでPontaポイントへ交換可能です。

人気ランキング 4位(一般カード 3位) 国際ブランド JCB 本人年会費 無料 ポイント還元率 1.0%〜10.5% 追加カード ETCカード、家族カード 付帯保険 海外旅行、ショッピング JCBカード Wをおすすめしているユーザーレビュー -

公式特典

-

ライフカード

カード利用1,000円につき1ポイント貯まり、入会初年度は1.5倍、誕生月に利用すると基本ポイントが3倍になります。また、1年間の利用金額に応じて翌年度のポイントが最大2倍に。貯まったポイントは、300ポイント=1,500ポイントでPontaポイントへ交換可能です。

人気ランキング 139位(一般カード 71位) 国際ブランド Visa、Mastercard、JCB 本人年会費 無料 ポイント還元率 0.3%〜1.03% 追加カード ETCカード、家族カード 付帯保険 − 価格.comからは

お申し込みできないカードです

Pontaポイントを貯められるカードのレビュー・評価

-

【年会費】

通常年会費が22,000円かかりますが、年間のショッピング利用額が300万円以上となると次年度年会費が無料。同様の条件で次年度年会費が半額等はよく聞きますが、無料になるカードは珍しいと思います。

1ヶ月25万円以上で達成するので公共料 続きを読む 金やコンビニなどの小さな買い物も含めると達成できそうです。

【プライオリティ・パス】

通常年会費469米ドルのプライオリティパスに無料で登録可能。さらに家族カード会員も無料で登録可能。

2024年10月からJCBプラチナやニコスプラチナ(食事や休憩が対象外)や2025年1月以降の楽天(無料で利用できる回数が年間5回目で)の利用条件が改悪されるなか、apollostation THE PLATINUMは現状すべてのサービスが利用できる。

【ガソリン値引き】

出光クレジットのねびきプラスサービス(通常550円)が無料付帯。月間のショッピング利用料に応じてですが、最大で10円/ℓ引きとなるのでカーユーザーにお得なカード。

【ポイント】

ポイント還元率は1.2%。他社と比較するとそこまで高いとは言えません。ただ、他社では還元率が低下したり付与対象外となる「プリペイドチャージ」や「電子マネーチャージ」「公共料金」も還元率変わらず一律のためポイントが貯まりやすいカードです。

更にショッピングお会計時に各種ポイントカードを提示後、こちらのカードで支払いをすることで2種類のポイントが貯まるので1.2%以上といえると思います! -

【ポイント・マイル】

1.2%という還元率は、他のプラチナカードと比較しても高水準だと思います。

【付帯サービス】

普段使っているGSがapollo stationということもあり、月々10万円以上カード利用があればガソリン代が10円/l値引き 続きを読む されるサービスはとても魅力的に感じています。又、出光ロードサービスやハウスサービス(水回りトラブルや自宅鍵紛失の際の開錠等に対応)といったサービスも付帯しているのも面白いと思います。

【会員専用サイト】

特筆するほど使いやすくはないが、これと言って不満もない、といったところです。

【申込手続き】

従来使用していたHonda Cカードが廃止されることになり、カード会社(セゾンカード)から代替案として本カードを薦めてきたのが申し込みするキッカケでした。申し込みして承認が下り、カードが到着するまで1週間弱ぐらいだったと記憶していますが、とてもシンプルな手続きでした。

【デザイン】

あまりクレジットカードのデザインにこだわりはありませんが、ゴールドカードに比べると地味なのかも知れません(個人的にはシックな感じがして悪くないと思っています)。ただ、他の方々もおっしゃる通り、セキュリティの観点からも次回更新時以降にはナンバーレス対応してもらいたいものです。

【ステータス】

庶民的なプラチナカード、といったところでしょうか。

【総評】

元々の年会費が22,000円とプラチナカードとしては廉価な部類であるのに加え、年間300万円以上カードを利用すると年会費が無料になるのはとても魅力的だと思います。メインカードとして各種支払いを集約できれば、年間300万円利用は決して無理な金額ではないので、これからは極力、各種支払いを本カードに集中していきたいと思います。

-

私のはウォルマートセゾンからの自動移行です。

このカードだけでは無いですがセゾン系の多くは年会費無料でカード会員勧誘募集しておきながら途中から突然年間使用の無い場合「カードサービス手数料」という年会費の名前を変えただけのような物を徴収するようになり 続きを読む ました。後出しジャンケンの様でやり方がなんともねぇ・・・

別にどのカードも一度も使わなかった年とか無いけどSEIYUの前で散々勧誘して入らせたりしたくせに気分は良く無いです。と言う事で手持ちのクレディセゾン系のカードは順次解約を進めることにしました。

具体的には素のセゾンカード、ローソンポンタカード、京急プレミアカードはあの告知以降既に解約済、別に持っていて邪魔にはならないけどこういうご時世ですからリスク回避という点でセゾンに限らずクレカを必要以上に多く持つべきではないと考えるようになりました。次回このカードのポイントが交換最低ポイントに達した時点でポイント交換して解約する予定です。

どれも全く使わないカードでは無かったですが信頼関係みたいなものが無くなった気がして自分の性格上そうしないと気が済まない状況になりました。

ポンタカードなんてクレカ付帯で無い物で十分だし京急プレミアカードも同様。

セゾンアメックスはハッキリ言って人に見られるのが嫌でpayアプリ経由で使っていたほどです。 -

1年間使ってみたのですが、結局満足できずに切り替えました。

まず気になったのが、バックオフィス業務を担っているのがAmexではなく三菱UFJニコスだった点です。

Amexの公式アプリは使えず、手続きや明細確認はすべて三菱UFJニコスのアプリや 続きを読む サイトを使うことになります。これがAmexのWebサービスと比べると、ひと昔前のような使い心地でかなり使いづらく感じました。

そして一番ショックだったのが、スマホ決済周りです。私は普段iPhoneやApple Watchでの決済が多いのですが、JAL プラチナ AmexはなんとApple Pay非対応。

それどころか、JAL Payへのクレカチャージにすら使えないという残念な仕様でした。

使い勝手が悪すぎるので結局JAL GOLD(VISA)に戻したのですが、こちらも三菱UFJニコスが絡んでいるせいか入会手続きがとにかく遅い……。サービス全体に古い体制が透けて見えて、とても残念な体験でした。

Pontaポイントを貯められるカードのクチコミ

-

【JCB法人カード限定】Cashmap納付書支払いでもれなく最大3,000円分のJCBギフトカードプレゼント

https://www.jcb.co.jp/campaign/cashmap2607/index.html

アプリから上記の案内があった 続きを読む ので、軽く考えてキャンペーン参加登録しました。

納税利用の画面があり、1万円以上納税で3,000円分のJCBギフトカードプレゼントとはお得だなと、Cashmapの登録までは行ってしまったのですが、途中で相手がマネーフォワードと判明、加えてクレジットカード引き落とし口座との連携を求められ(ここまではPayB支払いなのでとりあえず許容)、進めていくと、口座に連携している証券口座や外貨預金口座その他関係する全ての情報へのアクセスをマネーフォワードに許可することを求められたので即座に拒否、まったくもって危険な時代になりました。

しかし、よく考えたら、以前JCB請求書カード払いでCashmapに登録していたことがあったのを思い出しました。

確かインボイス無いのに提出を求められたので退会したのですが、今回再登録してしまったことになりますので、再度アカウント削除に至りました。最近マネーフォワードの罠があちこち張り巡らされており、物忘れがちの身としては気を付けないといけません(笑)。 -

質問です。

1)永代年会費無料としてありますが、楽Pay申込時に「”楽Pay”に登録すると次年度からの年会費無料」となっている。どちらなのでしょうか?

楽Payを選択の必要がありますか?

2)楽Payとは・・・リボ払いで、上限設定金額の繰り越し 続きを読む 分のが次回払いで手数料が上乗せ、という理解であっていますか?

あっているとして、OKストア専用カードにしようと思っています。月々の買い物が約8万ぐらいになるので、手数料分、楽Payは使いたくないのですが、還元率を考えたら、手数料を払ってでも楽Payにしたほうがお得ですか?

お手数ですが、解る方、ご指導ください。 -

今回JCBがラインアップに加わりましたね。

https://partner.jal.co.jp/jmb/partner/ecp08_bonus_mile2026/

エントリー期間:2026年8月3日(月)〜9月30日(水)

キャンペーン期間 続きを読む :2026年9月1日(火)〜9月30日(水)

※対象者:2026年9月30日(水)23:59までにマイルへの交換申請完了した者

JCBカードの交換率は✕0.6なので、キャンペーン交換率✕0.72となります。

全振り予定で、早速エントリーしておきました(笑)。